Global Financial Statement Fraud Market

Taille du marché en milliards USD

TCAC :

%

USD

20.80 Billion

USD

82.53 Billion

2021

2029

USD

20.80 Billion

USD

82.53 Billion

2021

2029

| 2022 –2029 | |

| USD 20.80 Billion | |

| USD 82.53 Billion | |

| % | |

|

Marché mondial de la fraude aux états financiers par forme (surestimation des revenus, gonflage de la valeur nette d'un actif, dissimulation d'obligations/passifs, divulgation incorrecte de transactions entre parties liées), signal d'alerte (anomalies comptables, croissance constante des ventes, méthodes d'amortissement, gouvernance d'entreprise interne faible, fréquence excessive de transactions complexes avec des tiers, documents manquants, incitation à la fraude), méthode de détection (analyse horizontale des états financiers, analyse verticale des états financiers), application (défense, gouvernement, banques et institutions financières, autres) – Tendances et prévisions du secteur jusqu'en 2029

Analyse du marché et taille

La diffusion de l'apprentissage automatique (AA) dans divers domaines profite aux consommateurs comme aux entreprises du marché des logiciels de lutte contre le blanchiment d'argent. Les acteurs de la chaîne de valeur augmentent leurs profits grâce à l'AA, car cette nouvelle technique facilite la détection de schémas jusque-là non détectés. Par conséquent, les entreprises du marché de la fraude aux états financiers développent des solutions intégrant l'IA et le cloud computing.

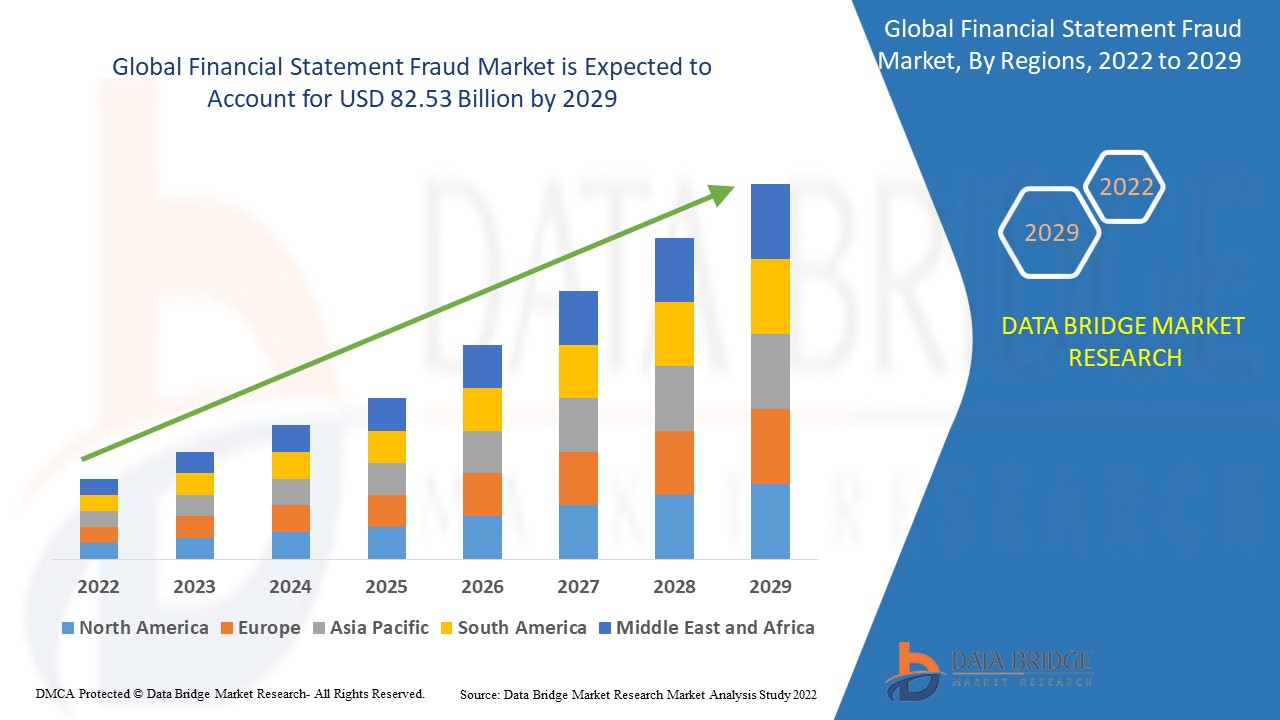

Data Bridge Market Research analyse que le marché de la fraude aux états financiers était évalué à 20,8 milliards USD en 2021 et devrait atteindre la valeur de 82,53 milliards USD d'ici 2029, à un TCAC de 18,80 % au cours de la période de prévision de 2022 à 2029.

Définition du marché

La surestimation des actifs, des revenus et des bénéfices, tout en minimisant les passifs, les charges et les pertes, constitue l'essence même de la fraude aux états financiers. Il s'agit essentiellement d'une présentation erronée de la situation financière d'une entreprise, résultant d'une inexactitude intentionnelle dans les états financiers ou d'informations erronées, visant à tromper les utilisateurs. La fraude comptable est définie par l'Association of Certified Fraud Examiners (ACFE) comme « une tromperie ou une fausse déclaration commise par une personne physique ou morale, sachant que cette fausse déclaration pourrait lui procurer un avantage non autorisé, à elle-même, à l'entité ou à un tiers ».

Portée du rapport et segmentation du marché

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Années historiques |

2020 (personnalisable de 2014 à 2019) |

|

Unités quantitatives |

Chiffre d'affaires en milliards USD, volumes en unités, prix en USD |

|

Segments couverts |

Forme (surestimation des revenus, gonflage de la valeur nette d'un actif, dissimulation d'obligations/passifs, divulgation incorrecte de transactions entre parties liées), Signe d'alerte (anomalies comptables, croissance constante des ventes, méthodes d'amortissement, gouvernance d'entreprise interne faible, fréquence excessive de transactions complexes avec des tiers, documents manquants, incitation à la fraude), Méthode de détection (analyse horizontale des états financiers, analyse verticale des états financiers), Application (défense, gouvernement, banques et institutions financières, autres) |

|

Pays couverts |

États-Unis, Canada, Mexique, Brésil, Argentine, reste de l'Amérique du Sud, Allemagne, Italie, Royaume-Uni, France, Espagne, Pays-Bas, Belgique, Suisse, Turquie, Russie, reste du monde, Japon, Chine, Inde, Corée du Sud, Australie, Singapour, Malaisie, Thaïlande, Indonésie, Philippines, reste de l'Asie-Pacifique, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, reste du Moyen-Orient et de l'Afrique |

|

Acteurs du marché couverts |

Altergy (États-Unis), SAP SE (Allemagne), Coupa Software Inc. (États-Unis), Procurify (Canada), IBM (États-Unis), TRADOGRAM (Canada), Fraxion (États-Unis), SutiSoft, Inc. (Inde), Sievo (Finlande), GEP (États-Unis), Empronc Solutions Pvt. Ltd. (Inde), Sage Intacct, Inc. (États-Unis), Touchstone Group Plc (Royaume-Uni) |

|

Opportunités |

|

Dynamique du marché de la fraude aux états financiers

Conducteurs

- Augmentation de l'adoption de techniques avancées de prévention de la fraude dans les secteurs militaire et bancaire

La demande croissante de techniques avancées de prévention de la fraude, l'application accrue de la sécurité dans les secteurs militaire et bancaire, ainsi que le besoin croissant de protection contre les pertes financières liées à la multiplication des menaces sont autant de facteurs susceptibles de stimuler la croissance du marché de la fraude aux états financiers au cours de la période de prévision 2022-2029. Le recours croissant à l'intelligence artificielle et à l'apprentissage automatique créera de nombreuses opportunités, favorisant ainsi la croissance du marché de la fraude aux états financiers au cours de la période de prévision.

- Popularité croissante des transactions numériques dans le monde

La popularité croissante de la surveillance des transactions auprès des consommateurs et le besoin croissant d'obtenir une vue d'ensemble des données pour lutter contre la criminalité financière qui menace le paysage financier influencent le marché de la fraude aux états financiers. De plus, l'augmentation des dépenses informatiques, l'attention portée par les institutions financières aux problématiques liées aux paiements numériques, la numérisation rapide et l'augmentation des investissements des entreprises profitent au marché de la fraude aux états financiers. De plus, l'intégration de l'IA, du Machine Learning et des technologies Big Data, ainsi que l'utilisation généralisée de l'analyse avancée dans les états financiers, créent des opportunités rentables pour les acteurs du marché de la fraude aux états financiers au cours de la période de prévision.

Opportunité

L’adoption croissante de solutions de sécurité basées sur le cloud pour améliorer la productivité et l’efficacité, l’augmentation des cas de violations de sécurité et de violations de données, ainsi que l’augmentation du nombre de capacités de recherche et développement des principaux acteurs sont quelques-uns des autres facteurs qui stimulent la croissance du marché.

Restrictions

La croissance du marché sera limitée par le manque de compétences technologiques dans les pays en développement et sous-développés, ainsi que par la difficulté d'installation et de configuration des logiciels. De plus, le rythme de croissance du marché sera encore ralenti par une baisse de sensibilisation et par les coûts élevés d'adoption des logiciels dans les économies en retard. La croissance du marché sera également freinée par le manque d'infrastructures solides dans ces économies.

Ce rapport sur le marché de la fraude aux états financiers détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les approbations et lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché de la fraude aux états financiers, contactez Data Bridge Market Research pour obtenir un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact de la COVID-19 sur le marché de la fraude aux états financiers

Dans le contexte actuel de la COVID-19, le confinement national a élargi le marché des technologies numériques. Si cela a simplifié le quotidien des citoyens, cela a aussi ouvert la voie aux fraudeurs et aux blanchisseurs d'argent, qui peuvent désormais accéder à des informations critiques sur les plateformes numériques en les piratant. Le secteur de la santé, le plus touché, mène de multiples batailles : l'urgence pour les hôpitaux et les établissements de santé de remettre en état les systèmes informatiques attaqués et d'éviter un impact négatif sur les traitements dû à des systèmes bloqués en fait des cibles de choix pour les cybercriminels. Ces évolutions démontrent au reste du monde que le secteur de la santé est déterminé à surmonter la crise actuelle et à progresser vers ses objectifs à long terme.

Développement récent

- NICE Actimize améliorera SURVEIL-X, une solution complète de surveillance des transactions, en juillet 2020. SURVEIL-X intègre désormais des analyses en libre-service pour une détection personnalisée des risques. Les organismes de services financiers (OSF) peuvent utiliser SURVEIL-X Studio pour créer, tester et déployer rapidement des modèles d'analyse personnalisés de détection des risques afin de combler les lacunes réglementaires et opérationnelles.

- NICE Actimize a lancé CDD-X en avril 2019 pour moderniser ses programmes KYC/CDD grâce à des analyses avancées et à la puissance de l'IA. La puissante combinaison de l'IA et de l'expertise de NICE Actimize en KYC/CDD réduit le temps d'évaluation des clients jusqu'à 70 % et améliore la précision de la gestion des clients à haut risque.

Portée du marché mondial de la fraude aux états financiers

Le marché de la fraude aux états financiers est segmenté selon la forme, les signes avant-coureurs, la méthode de détection et l'application. La croissance de ces segments vous aidera à analyser les segments à faible croissance des secteurs et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés du marché.

Formulaire

- Surestimation des revenus

- Gonfler la valeur nette d'un actif

- Cacher les obligations/passifs

- Divulgation incorrecte des transactions entre parties liées

Panneau d'avertissement

- Anomalies comptables

- Croissance constante des ventes

- Méthodes d'amortissement

- Faible gouvernance interne de l'entreprise

- Fréquence démesurée des transactions complexes avec des tiers

- Documents manquants

- Encourage la fraude

Méthode de détection

- Analyse horizontale des états financiers

- Analyse verticale des états financiers

Application

- Défense

- Gouvernement

- Banques et institutions financières

- Autres

Analyse/perspectives régionales du marché de la fraude aux états financiers

Le marché de la fraude aux états financiers est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, forme, signe d'avertissement, méthode de détection et application comme référencé ci-dessus.

Les pays couverts dans le rapport sur le marché de la fraude aux états financiers sont les États-Unis, le Canada, le Mexique, le Brésil, l'Argentine, le reste de l'Amérique du Sud, l'Allemagne, l'Italie, le Royaume-Uni, la France, l'Espagne, les Pays-Bas, la Belgique, la Suisse, la Turquie, la Russie, le reste du monde, le Japon, la Chine, l'Inde, la Corée du Sud, l'Australie, Singapour, la Malaisie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique, l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et l'Afrique.

L'Europe domine le marché de la fraude aux états financiers et maintiendra sa domination tout au long de la période de prévision en raison de la montée des menaces de cybersécurité, de l'adoption rapide de la fraude aux états financiers par diverses banques et secteurs financiers pour gérer divers types de risques et de la présence d'acteurs clés de premier plan.

La section pays du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions de la réglementation qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, de l'impact des tarifs douaniers nationaux et des routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché de la fraude aux états financiers

Le paysage concurrentiel du marché de la fraude aux états financiers fournit des informations détaillées par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus concernent uniquement les entreprises concernées par la fraude aux états financiers.

Certains des principaux acteurs opérant sur le marché de la fraude aux états financiers sont :

- Altergy. (États-Unis)

- SAP SE (Allemagne)

- Coupa Software Inc. (États-Unis)

- Procurify (Canada)

- IBM (États-Unis)

- TRADOGRAMME (Canada)

- Fraxion (États-Unis)

- SutiSoft, Inc. (Inde)

- Sievo (Finlande)

- GEP (États-Unis)

- Empronc Solutions Pvt. Ltd. (Inde)

- Sage Intacct, Inc. (États-Unis)

- Touchstone Group Plc (Royaume-Uni)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL FINANCIAL STATEMENT FRAUD MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL FINANCIAL STATEMENT FRAUD MARKET

2.2.1 VENDOR POSITIONING GRID

2.2.2 TECHNOLOGY LIFE LINE CURVE

2.2.3 MARKET GUIDE

2.2.4 COMPANY POSITIONING GRID

2.2.5 COMAPANY MARKET SHARE ANALYSIS

2.2.6 MULTIVARIATE MODELLING

2.2.7 TOP TO BOTTOM ANALYSIS

2.2.8 STANDARDS OF MEASUREMENT

2.2.9 VENDOR SHARE ANALYSIS

2.2.10 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.2.11 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 GLOBAL FINANCIAL STATEMENT FRAUD MARKET : RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3 MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4 EXECUTIVE SUMMARY

5 PREMIUM INSIGHTS

6 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY OFFERING

6.1 OVERVIEW

6.2 SOFTWARE

6.3 SERVICES

6.3.1 MANAGED SERVICES

6.3.2 PROFESSIONAL SERVICES

6.3.2.1. STRATEGY CONSULTING

6.3.2.2. TRAINING AND EDUCATION

6.3.2.3. DEPLOYMENT AND INTEGRATION

6.3.2.4. SUPPORT AND MAINTENANCE

7 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY DEPLOYMENT MODEL

7.1 OVERVIEW

7.2 CLOUD

7.3 ON-PREMISES

8 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY ORGANIZATION SIZE

8.1 OVERVIEW

8.2 LARGE ENTERPRISES

8.3 SMALL AND MEDIUM ENTERPRISE (SMES)

9 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY METHOD

9.1 OVERVIEW

9.2 OVERSTATEMENT OF THE ASSETS

9.3 MISAPPLICATION OF THE GAAP RULES

9.4 MISREPRESENTATION OF INFORMATION

9.5 UNDERSTATEMENT OF EXPENSES

9.6 UNDERSTATEMENT OF LIABILITIES

9.7 OTHERS

10 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY DETECTION TYPE

10.1 OVERVIEW

10.2 HORIZONTAL FINANCIAL STATEMENT ANALYSIS

10.3 VERTICAL FINANCIAL STATEMENT ANALYSIS.

11 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY END USER

11.1 OVERVIEW

11.2 BANKS

11.2.1 BY TYPE

11.2.1.1. CORPORATE AND TAXATION BANKING

11.2.1.2. RETAIL BANK

11.2.2 BY OFFERING

11.2.2.1. SOFTWARE

11.2.2.2. SERVICES

11.3 CREDIT UNIONS

11.3.1 BY OFFERING

11.3.1.1. SOFTWARE

11.3.1.2. SERVICES

11.4 SPECIALTY FINANCE

11.4.1 BY OFFERING

11.4.1.1. SOFTWARE

11.4.1.2. SERVICES

11.5 THRIFTS

11.5.1 BY OFFERING

11.5.1.1. SOFTWARE

11.5.1.2. SERVICES

11.6 CAPITAL MARKET

11.6.1 BY OFFERING

11.6.1.1. SOFTWARE

11.6.1.2. SERVICES

12 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY GEOGRAPHY

12.1 GLOBAL FINANCIAL STATEMENT FRAUD MARKET (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

12.1.1 NORTH AMERICA

12.1.1.1. U.S.

12.1.1.2. CANADA

12.1.1.3. MEXICO

12.1.2 EUROPE

12.1.2.1. GERMANY

12.1.2.2. FRANCE

12.1.2.3. U.K.

12.1.2.4. ITALY

12.1.2.5. SPAIN

12.1.2.6. RUSSIA

12.1.2.7. TURKEY

12.1.2.8. BELGIUM

12.1.2.9. NETHERLANDS

12.1.2.10. SWITZERLAND

12.1.2.11. REST OF EUROPE

12.1.3 ASIA PACIFIC

12.1.3.1. JAPAN

12.1.3.2. CHINA

12.1.3.3. SOUTH KOREA

12.1.3.4. INDIA

12.1.3.5. AUSTRALIA

12.1.3.6. SINGAPORE

12.1.3.7. THAILAND

12.1.3.8. MALAYSIA

12.1.3.9. INDONESIA

12.1.3.10. PHILIPPINES

12.1.3.11. REST OF ASIA PACIFIC

12.1.4 SOUTH AMERICA

12.1.4.1. BRAZIL

12.1.4.2. ARGENTINA

12.1.4.3. REST OF SOUTH AMERICA

12.1.5 MIDDLE EAST AND AFRICA

12.1.5.1. SOUTH AFRICA

12.1.5.2. EGYPT

12.1.5.3. SAUDI ARABIA

12.1.5.4. U.A.E

12.1.5.5. ISRAEL

12.1.5.6. REST OF MIDDLE EAST AND AFRICA

12.1.6 KEY PRIMARY INSIGHTS: BY MAJOR COUNTRIESS

13 GLOBAL FINANCIAL STATEMENT FRAUD MARKET,COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: GLOBAL

13.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

13.3 COMPANY SHARE ANALYSIS: EUROPE

13.4 COMPANY SHARE ANALYSIS: ASIA PACIFIC

13.5 MERGERS & ACQUISITIONS

13.6 NEW PRODUCT DEVELOPMENT AND APPROVALS

13.7 EXPANSIONS

13.8 REGULATORY CHANGES

13.9 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

14 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, SWOT & DBMR ANALYSIS

15 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, COMPANY PROFILE

15.1 DIGITAL RESOLVE

15.1.1 COMPANY SNAPSHOT

15.1.2 REVENUE ANALYSIS

15.1.3 GEOGRAPHIC PRESENCE

15.1.4 PRODUCT PORTFOLIO

15.1.5 RECENT DEVELOPMENTS

15.2 KOUNT INC.

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 GEOGRAPHIC PRESENCE

15.2.4 PRODUCT PORTFOLIO

15.2.5 RECENT DEVELOPMENTS

15.3 SIGNIFY

15.3.1 COMPANY SNAPSHOT

15.3.2 REVENUE ANALYSIS

15.3.3 GEOGRAPHIC PRESENCE

15.3.4 PRODUCT PORTFOLIO

15.3.5 RECENT DEVELOPMENTS

15.4 ACTICO GMBH

15.4.1 COMPANY SNAPSHOT

15.4.2 REVENUE ANALYSIS

15.4.3 GEOGRAPHIC PRESENCE

15.4.4 PRODUCT PORTFOLIO

15.4.5 RECENT DEVELOPMENTS

15.5 GLOBALVISION SYSTEMS, INC.

15.5.1 COMPANY SNAPSHOT

15.5.2 REVENUE ANALYSIS

15.5.3 GEOGRAPHIC PRESENCE

15.5.4 PRODUCT PORTFOLIO

15.5.5 RECENT DEVELOPMENTS

15.6 ORACLE

15.6.1 COMPANY SNAPSHOT

15.6.2 REVENUE ANALYSIS

15.6.3 GEOGRAPHIC PRESENCE

15.6.4 PRODUCT PORTFOLIO

15.6.5 RECENT DEVELOPMENTS

15.7 PROTIVITI INC.

15.7.1 COMPANY SNAPSHOT

15.7.2 REVENUE ANALYSIS

15.7.3 GEOGRAPHIC PRESENCE

15.7.4 PRODUCT PORTFOLIO

15.7.5 RECENT DEVELOPMENTS

15.8 BOTTOMLINE TECHNOLOGIES (DE), INC.

15.8.1 COMPANY SNAPSHOT

15.8.2 REVENUE ANALYSIS

15.8.3 GEOGRAPHIC PRESENCE

15.8.4 PRODUCT PORTFOLIO

15.8.5 RECENT DEVELOPMENTS

15.9 WNS (HOLDINGS) LTD.

15.9.1 COMPANY SNAPSHOT

15.9.2 REVENUE ANALYSIS

15.9.3 GEOGRAPHIC PRESENCE

15.9.4 PRODUCT PORTFOLIO

15.9.5 RECENT DEVELOPMENTS

15.1 CAPGEMINI SE

15.10.1 COMPANY SNAPSHOT

15.10.2 REVENUE ANALYSIS

15.10.3 GEOGRAPHIC PRESENCE

15.10.4 PRODUCT PORTFOLIO

15.10.5 RECENT DEVELOPMENTS

15.11 IBM

15.11.1 COMPANY SNAPSHOT

15.11.2 REVENUE ANALYSIS

15.11.3 GEOGRAPHIC PRESENCE

15.11.4 PRODUCT PORTFOLIO

15.11.5 RECENT DEVELOPMENTS

15.12 SAS INSTITUTE, INC.

15.12.1 COMPANY SNAPSHOT

15.12.2 REVENUE ANALYSIS

15.12.3 GEOGRAPHIC PRESENCE

15.12.4 PRODUCT PORTFOLIO

15.12.5 RECENT DEVELOPMENTS

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

16 CONCLUSION

17 RELATED REPORTS

18 ABOUT DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.