Global Fibrinogen Testing Market

Taille du marché en milliards USD

TCAC :

%

USD

1.54 Billion

USD

2.69 Billion

2025

2033

USD

1.54 Billion

USD

2.69 Billion

2025

2033

| 2026 –2033 | |

| USD 1.54 Billion | |

| USD 2.69 Billion | |

| % | |

|

Segmentation du marché mondial des tests de fibrinogène, par type de réactif (kits de thrombine QFA, kits de fibrinogène, réactifs multifibréniques, kits de fibrinogène STA et kits de tampon imidazole), indication (troubles congénitaux du fibrinogène, maladies de surcharge en fibrinogène, amylose héréditaire à chaîne α du fibrinogène, dysfibrinogénémie acquise, cryofibrinogénémie, coagulation intravasculaire disséminée et insuffisance hépatique terminale), type de produit (test de précipitation par la chaleur, méthode de coagulation, immunoessais et tests ADN), utilisateur final (hôpitaux, cliniques, laboratoires de diagnostic, centres de soins ambulatoires et établissements d'enseignement et de recherche) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des tests de fibrinogène

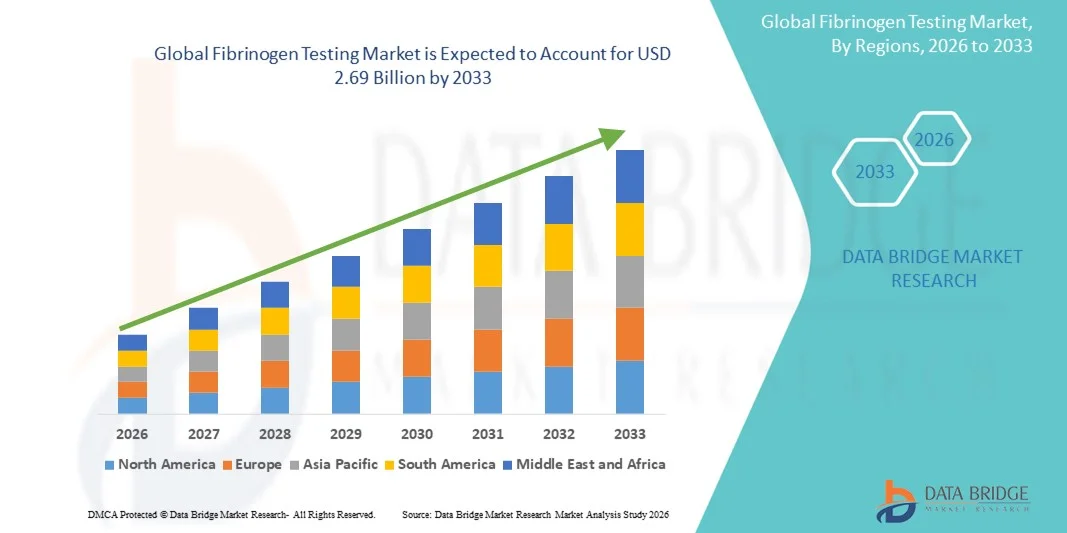

- Le marché mondial des tests de fibrinogène était évalué à 1,54 milliard de dollars américains en 2025 et devrait atteindre 2,69 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,22 % au cours de la période de prévision.

- La croissance du marché est largement due à la prévalence croissante des troubles cardiovasculaires, des troubles hémorragiques et autres coagulopathies, ce qui engendre une demande accrue de tests de fibrinogène précis et rapides.

- De plus, la sensibilisation croissante des professionnels de santé et des patients au diagnostic précoce et au suivi des troubles de la coagulation sanguine favorise l'adoption de kits et de systèmes de test du fibrinogène de pointe. L'ensemble de ces facteurs accélère l'adoption des solutions de test du fibrinogène, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des tests de fibrinogène

- Le dosage du fibrinogène, qui permet une évaluation quantitative du taux de fibrinogène dans le sang, devient de plus en plus essentiel au diagnostic et à la prise en charge des troubles de la coagulation , des maladies cardiovasculaires et autres affections liées à la coagulation, tant en milieu clinique qu'en laboratoire, en raison de sa précision, de sa rapidité d'exécution et de sa compatibilité avec les systèmes d'analyse automatisés et manuels.

- La demande croissante de tests de fibrinogène est principalement alimentée par la prévalence croissante des troubles cardiovasculaires et thrombotiques, la sensibilisation accrue des professionnels de la santé au diagnostic précoce et les progrès réalisés dans les kits de réactifs et les méthodes de test.

- L'Amérique du Nord a dominé le marché des tests de fibrinogène en 2025, représentant 38,9 % des revenus. Cette domination s'explique par des dépenses de santé élevées, des infrastructures de diagnostic de pointe et la présence d'entreprises leaders dans ce domaine. Aux États-Unis, on a notamment observé une adoption importante de différents types de réactifs et de méthodes de test du fibrinogène dans les hôpitaux et les laboratoires de diagnostic.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des tests de fibrinogène au cours de la période de prévision, en raison d'une sensibilisation accrue aux soins de santé, de la prévalence croissante des troubles de la coagulation et du développement des infrastructures de diagnostic dans les économies émergentes telles que la Chine et l'Inde.

- Les immunoessais ont dominé le marché des tests de fibrinogène avec une part de 45,8 % en 2025, grâce à leur sensibilité et spécificité élevées, ainsi qu'à leur facilité d'utilisation en milieu clinique et de recherche.

Portée du rapport et segmentation du marché des tests de fibrinogène

|

Attributs |

Analyses clés du marché des tests de fibrinogène |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des tests de fibrinogène

Progrès dans les tests automatisés et les tests au point de service

- L'adoption croissante d'analyseurs automatisés et de dispositifs de test au point de service constitue une tendance importante et en pleine accélération sur le marché mondial des tests de fibrinogène , améliorant ainsi la précision, les délais d'exécution et l'efficacité opérationnelle dans les laboratoires cliniques et les hôpitaux.

- Par exemple, la solution Atellica COAG de Siemens Healthineers permet une mesure automatisée du fibrinogène à haut débit et avec une intervention manuelle minimale, facilitant ainsi une prise de décision rapide en soins intensifs.

- L'intégration aux systèmes d'information de laboratoire (SIL) et aux dossiers médicaux électroniques (DME) permet la production de rapports en temps réel, l'analyse des tendances et la gestion centralisée des données des patients, améliorant ainsi l'efficacité des flux de travail et réduisant les erreurs de diagnostic.

- L'utilisation croissante des appareils de test du fibrinogène portables et au chevet du patient permet aux cliniciens d'obtenir des résultats rapides pendant les interventions chirurgicales ou les soins d'urgence, améliorant ainsi les résultats pour les patients et permettant une intervention opportune.

- L'adoption croissante des plateformes de surveillance numérique qui suivent l'évolution des taux de fibrinogène permet une prise en charge personnalisée des patients et une meilleure gestion des troubles chroniques de la coagulation.

- La tendance à combiner les tests de fibrinogène avec d'autres panels de coagulation élargit les capacités diagnostiques, offrant aux cliniciens une vision complète de l'hémostase du patient.

- Cette tendance à l'automatisation, à la portabilité et à l'intégration aux systèmes de santé numériques remodèle les flux de travail des laboratoires et les attentes des cliniciens, stimulant la demande de solutions de test du fibrinogène plus sophistiquées et conviviales.

- Le marché constate un intérêt accru de la part des hôpitaux et des laboratoires de diagnostic pour les systèmes avancés capables de fournir des résultats de fibrinogène précis, rapides et reproductibles.

Dynamique du marché des tests de fibrinogène

Conducteur

Prévalence croissante des troubles cardiovasculaires et de la coagulation

- L'augmentation de l'incidence des maladies cardiovasculaires, des troubles thrombotiques et des complications hémorragiques est un facteur important de la demande accrue de tests de fibrinogène.

- Par exemple, Roche Diagnostics a introduit des panels complets de tests de coagulation comprenant des dosages de fibrinogène pour faciliter le diagnostic précoce et le suivi continu des patients à haut risque.

- La prise de conscience croissante des professionnels de santé concernant le rôle du fibrinogène dans l'évaluation du risque cardiovasculaire et la prise en charge chirurgicale encourage également l'adoption généralisée des kits de test du fibrinogène et des analyseurs automatisés.

- L'augmentation du nombre d'interventions chirurgicales, de cas de maladies hépatiques et d'hospitalisations liées à des traumatismes nécessitant une surveillance de la coagulation alimente la croissance du marché.

- Les prestataires de soins de santé mettent également l'accent sur les diagnostics préventifs, ce qui conduit à l'intégration des tests de fibrinogène dans les bilans de santé de routine et les évaluations cliniques, générant ainsi une demande constante.

- L'expansion des capacités de dépistage, tant dans les hôpitaux que dans les laboratoires indépendants, crée des opportunités pour l'adoption de tests et de réactifs avancés pour le fibrinogène.

- L'augmentation des financements et des initiatives de recherche sur les troubles de la coagulation accélère le développement et l'adoption de nouvelles solutions de test du fibrinogène.

- Les partenariats stratégiques entre les entreprises de diagnostic et les hôpitaux ou les instituts de recherche facilitent un déploiement et une validation clinique plus rapides des dosages de fibrinogène.

Retenue/Défi

Problème du coût élevé des tests avancés et de l'accessibilité des réactifs

- Le coût relativement élevé des analyseurs automatisés de fibrinogène, des kits d'immunoanalyse avancés et des dispositifs de diagnostic au point de soins constitue un obstacle important à la croissance du marché, notamment dans les économies émergentes.

- Par exemple, les appareils portables de test de coagulation offrant des résultats rapides de fibrinogène sont plus chers que les kits traditionnels utilisés en laboratoire, ce qui limite leur adoption dans les régions où les coûts sont un facteur déterminant.

- La disponibilité limitée et les contraintes d'approvisionnement des réactifs et kits de fibrinogène spécialisés, notamment les réactifs STA-Fibrinogen et Multifibren U, peuvent retarder les tests et réduire l'accessibilité dans les régions éloignées ou sous-développées.

- Bien que les analyses manuelles en laboratoire soient plus abordables, elles sont laborieuses et sujettes à la variabilité, ce qui crée un compromis entre coût et précision.

- Garantir un accès généralisé à des kits de test de fibrinogène abordables et de haute qualité, ainsi qu'à des solutions d'automatisation rentables, est essentiel pour surmonter les obstacles à l'adoption par le marché.

- Pour assurer une croissance durable, notamment sur les marchés émergents, il sera essentiel de répondre aux préoccupations liées aux prix, d'améliorer la distribution des réactifs et de proposer des solutions de test flexibles.

- Les exigences réglementaires et la nécessité d'une stricte conformité aux tests cliniques peuvent accroître la complexité opérationnelle et limiter l'accès au marché pour les petits prestataires de diagnostic.

- Le manque de personnel qualifié dans les marchés émergents pour faire fonctionner les systèmes avancés de test du fibrinogène peut ralentir l'adoption et freiner l'expansion globale du marché.

Étendue du marché des tests de fibrinogène

Le marché est segmenté en fonction du type de réactif, de l'indication, du type de produit et de l'utilisateur final.

- Par type de réactif

Le marché mondial des tests de fibrinogène est segmenté, selon le type de réactif, en kits QFA à la thrombine, kits de fibrinogène, réactifs uréiques multifibrènes, kits STA-fibrinogène et kits de tampon imidazole. En 2025, le segment des kits de fibrinogène dominait le marché, générant la plus grande part de revenus grâce à leur large applicabilité clinique pour la mesure des taux de fibrinogène plasmatique dans le cadre de l'évaluation de la coagulation. Les hôpitaux et les laboratoires de diagnostic privilégient ces kits pour leur précision, leur fiabilité et leur compatibilité avec les systèmes de test manuels et automatisés. Largement utilisés pour le suivi des troubles cardiovasculaires, des complications hémorragiques et des affections hépatiques, ils constituent un choix standard pour les flux de travail cliniques. L'intégration aux panels de coagulation et aux systèmes d'information de laboratoire améliore l'efficacité opérationnelle et la reproductibilité des résultats. Leurs protocoles standardisés et leur large disponibilité favorisent leur adoption dans divers contextes de soins. De plus, les kits de fibrinogène sont fréquemment utilisés dans les bilans préopératoires et le suivi des patients, ce qui renforce leur position dominante.

Le segment des kits STA-Fibrinogène devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de tests de coagulation automatisés et ultrasensibles. Ces kits offrent des résultats rapides, une excellente reproductibilité et une intégration avec les analyseurs automatisés, ce qui les rend particulièrement adaptés aux laboratoires à haut volume d'activité et aux unités de soins intensifs. Leur adoption progresse dans les établissements de santé de pointe et les régions où les infrastructures de tests au chevet du patient se développent. La précision et la fiabilité des kits STA-Fibrinogène, même dans des situations de coagulation complexes, favorisent une expansion rapide du marché. Leur capacité d'intégration aux flux de travail modernes des laboratoires contribue également à leur adoption. Enfin, la sensibilisation accrue des cliniciens aux avantages des tests automatisés et précis stimule davantage la croissance.

- Par indication

En fonction de l'indication, le marché est segmenté en troubles congénitaux du fibrinogène, maladies de surcharge en fibrinogène, amylose héréditaire à chaîne α du fibrinogène, dysfibrinogénémie acquise, cryofibrinogénémie, coagulation intravasculaire disséminée (CIVD) et insuffisance hépatique terminale. Le segment de la CIVD dominait le marché en 2025 en raison de la forte prévalence de sepsis, de traumatismes et d'affections graves nécessitant une surveillance fréquente du fibrinogène. Les hôpitaux et les unités de soins intensifs s'appuient sur les tests de fibrinogène chez les patients atteints de CIVD afin de permettre des interventions rapides. L'intégration des dosages de fibrinogène dans des bilans de coagulation complets améliore la prise de décision clinique. La sensibilisation croissante des cliniciens à la détection et à la prise en charge précoces favorise l'adoption de ces tests. Les protocoles de test standardisés dans les établissements de santé de pointe soutiennent une forte demande. La surveillance régulière des paramètres de coagulation en chirurgie et aux urgences renforce encore cette position dominante.

Le segment de la cryofibrinogénémie devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à une meilleure reconnaissance des troubles rares de la coagulation et à l'adoption croissante de tests diagnostiques spécialisés. L'accès élargi aux kits de test avancés dans les économies émergentes favorise une croissance rapide. L'intensification des recherches sur la cryofibrinogénémie et les troubles de la coagulation associés stimule davantage les opportunités de marché. Ce segment bénéficie des campagnes de sensibilisation axées sur le dépistage précoce et les soins personnalisés. La disponibilité croissante des réactifs et des kits de test au point de soins accélère leur adoption. La préférence des cliniciens pour un diagnostic précis et rapide est un moteur de croissance pour ce segment.

- Par type de produit

Selon le type de produit, le marché est segmenté en tests de précipitation thermique, méthodes de coagulation, immunoessais et tests ADN. Les immunoessais ont dominé le marché en 2025, représentant la plus grande part de revenus (45,8 %), grâce à leur haute sensibilité, leur spécificité et leurs capacités de mesure quantitative. Les hôpitaux et les laboratoires de diagnostic utilisent largement les immunoessais pour le suivi de routine des patients et l'évaluation du risque thrombotique. La compatibilité avec les analyseurs automatisés améliore l'efficacité opérationnelle et réduit les erreurs. L'intégration aux panels de coagulation et aux systèmes de compte rendu électronique renforce la position dominante des immunoessais sur le marché. Fiables et reproductibles, les immunoessais conviennent aux applications cliniques et de recherche. Leur large adoption dans les établissements de santé garantit un leadership durable sur le marché.

Le segment des tests ADN devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de ces tests pour le diagnostic des troubles héréditaires du fibrinogène et la médecine personnalisée. Les progrès du diagnostic moléculaire et la sensibilisation accrue des cliniciens contribuent à cette expansion rapide. L'intérêt croissant porté aux tests génétiques pour les troubles de la coagulation favorise l'adoption du marché. La disponibilité de plateformes de tests ADN à haut débit accélère la croissance. L'intégration à la recherche et aux essais cliniques renforce encore la popularité de ce segment. Le développement des capacités de diagnostic sur les marchés émergents alimente la demande.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, laboratoires de diagnostic, centres de soins ambulatoires et établissements d'enseignement et de recherche. Les hôpitaux dominaient le marché en 2025 grâce au volume important de tests de fibrinogène réalisés pour les patients en soins intensifs, en chirurgie et en cardiologie. Une infrastructure de laboratoire de pointe permet l'utilisation d'analyseurs automatisés et de panels de tests complets. La surveillance régulière dans les unités de soins intensifs, les blocs opératoires et les services d'urgence stimule la demande. L'intégration aux systèmes d'information hospitaliers garantit des tests précis et à haut débit. Un personnel de laboratoire spécialisé assure la qualité et la fiabilité des résultats. Les hôpitaux soutiennent également les essais cliniques et les applications de recherche, ce qui renforce leur position dominante sur le marché.

Le secteur des laboratoires de diagnostic devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'externalisation croissante des tests de fibrinogène par les hôpitaux et les cliniques. Ces laboratoires proposent des services d'analyse spécialisés, à haut débit et rentables. La sensibilisation accrue des patients et leur préférence pour les tests ambulatoires stimulent la croissance du marché. L'adoption d'analyseurs automatisés et de réactifs de pointe accélère encore cette expansion. Les laboratoires servent également de centres de recherche pour les études sur la coagulation. Le développement de partenariats avec les professionnels de santé améliore l'accessibilité et contribue à la croissance du segment.

Analyse régionale du marché des tests de fibrinogène

- L'Amérique du Nord a dominé le marché des tests de fibrinogène en 2025, représentant 38,9 % des revenus. Cette domination s'explique par des dépenses de santé élevées, des infrastructures de diagnostic de pointe et la présence d'entreprises leaders dans ce domaine. Aux États-Unis, on a notamment observé une adoption importante de différents types de réactifs et de méthodes de test du fibrinogène dans les hôpitaux et les laboratoires de diagnostic.

- Dans la région, les établissements de santé privilégient des tests de fibrinogène précis et rapides pour les soins intensifs, les interventions chirurgicales et le suivi régulier des patients à haut risque, ce qui favorise leur adoption généralisée dans les hôpitaux et les laboratoires de diagnostic.

- La croissance du marché régional est également soutenue par des dépenses de santé élevées, des laboratoires cliniques bien établis et une sensibilisation croissante des cliniciens à l'importance du diagnostic précoce et du suivi de la coagulation.

Analyse du marché américain des tests de fibrinogène

Le marché américain des tests de fibrinogène a représenté 80 % des revenus en Amérique du Nord en 2025, porté par la forte prévalence des maladies cardiovasculaires, des troubles thrombotiques et des complications hémorragiques. Les hôpitaux et les laboratoires de diagnostic privilégient des tests de fibrinogène rapides et précis pour les soins intensifs, les interventions chirurgicales et le suivi régulier des patients. L'adoption croissante d'analyseurs automatisés et leur intégration à des bilans de coagulation complets contribuent à la croissance du marché. La sensibilisation accrue des cliniciens à l'importance du diagnostic précoce et de la prise en charge personnalisée des patients stimule la demande. Par ailleurs, l'infrastructure performante du système de santé américain et ses laboratoires cliniques bien établis facilitent le déploiement à grande échelle des solutions de test de fibrinogène. Les initiatives de R&D ambitieuses des principaux acteurs du diagnostic continuent de favoriser l'innovation et l'adoption de kits et de réactifs de pointe.

Aperçu du marché européen des tests de fibrinogène

Le marché européen des tests de fibrinogène devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de la prévalence croissante des troubles de la coagulation et de la demande accrue de solutions diagnostiques précises et rapides. Les hôpitaux et les laboratoires de diagnostic spécialisés intègrent de plus en plus les tests de fibrinogène dans les bilans de santé de routine et la surveillance des soins intensifs. La sensibilisation croissante aux risques cardiovasculaires et aux troubles de la coagulation favorise l'adoption de ces tests par les cliniciens et les laboratoires. L'intégration des analyseurs automatisés aux systèmes d'information de laboratoire améliore l'efficacité des flux de travail. Les établissements de santé européens mettent également l'accent sur le diagnostic préventif et l'intervention précoce, contribuant ainsi à la croissance du marché. Cette adoption concerne aussi bien les services de soins résidentiels que les centres de diagnostic privés, avec une demande constante de la part des hôpitaux pluridisciplinaires.

Analyse du marché britannique des tests de fibrinogène

Le marché britannique des tests de fibrinogène devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une meilleure connaissance des troubles de la coagulation et le besoin croissant de résultats diagnostiques rapides et précis. Les hôpitaux et les cliniques adoptent des systèmes automatisés de test de fibrinogène afin d'améliorer l'efficacité de leurs flux de travail et de réduire les erreurs de diagnostic. La prévalence croissante des maladies cardiovasculaires et hépatiques incite les cliniciens à intégrer le test de fibrinogène dans leur suivi de routine. Les initiatives gouvernementales en matière de santé, qui soutiennent le diagnostic préventif, contribuent également à la croissance du marché. L'infrastructure de laboratoire avancée et le solide réseau de services de diagnostic du Royaume-Uni facilitent une large adoption. La demande accrue de tests en ambulatoire et en consultation externe participe également à l'expansion du marché.

Analyse du marché allemand des tests de fibrinogène

Le marché allemand des tests de fibrinogène devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une meilleure sensibilisation aux troubles de la coagulation et par l'importance accrue accordée au dépistage précoce et à la prise en charge des patients. Les hôpitaux et les laboratoires de diagnostic adoptent des systèmes automatisés de tests de fibrinogène à haut débit pour les soins intensifs et les interventions chirurgicales. L'infrastructure de santé performante de l'Allemagne et son orientation vers l'innovation technologique favorisent l'adoption de ces tests. L'intégration des tests de fibrinogène aux systèmes de compte rendu numérique améliore la précision et l'efficacité. Le développement de la recherche clinique sur les troubles de la coagulation stimule davantage la demande en dosages de fibrinogène avancés. Cette préférence pour des solutions de diagnostic précises et fiables est conforme aux normes de santé et aux exigences réglementaires locales.

Aperçu du marché des tests de fibrinogène en Asie-Pacifique

Le marché des tests de fibrinogène en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23 %) entre 2026 et 2033. Cette croissance est portée par la prévalence croissante des maladies cardiovasculaires et hépatiques, la sensibilisation accrue du public aux enjeux de santé et le développement des infrastructures de diagnostic dans des pays comme la Chine, l'Inde et le Japon. L'adoption croissante d'analyseurs automatisés et de systèmes de diagnostic au point de soins accélère la croissance du marché. Les initiatives gouvernementales en faveur de la prévention et de la numérisation soutiennent la demande. L'augmentation des dépenses de santé et l'urbanisation de la région contribuent à une meilleure accessibilité aux tests de fibrinogène de pointe. Le renforcement des collaborations entre les entreprises de diagnostic et les hôpitaux favorise l'adoption de ces tests. Enfin, l'émergence de solutions de test économiques stimule la croissance dans les zones urbaines et périurbaines.

Analyse du marché japonais des tests de fibrinogène

Le marché japonais des tests de fibrinogène est en plein essor, porté par la forte prévalence des maladies cardiovasculaires et thrombotiques, les infrastructures de santé performantes et l'importance accordée au diagnostic précoce et à la prévention. Les hôpitaux et les laboratoires d'analyses adoptent de plus en plus des solutions automatisées et à haut débit pour les tests de fibrinogène. L'intégration aux systèmes d'information de laboratoire améliore l'efficacité opérationnelle et la précision des rapports. La prise de conscience croissante des cliniciens quant à la prise en charge personnalisée des patients stimule l'adoption de ces tests. Le vieillissement de la population japonaise accroît encore la demande de tests pratiques et fiables, tant à domicile qu'en milieu hospitalier. Les initiatives de recherche et le soutien gouvernemental aux diagnostics avancés continuent de dynamiser le marché.

Analyse du marché indien des tests de fibrinogène

Le marché indien des tests de fibrinogène a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à la prévalence croissante des maladies cardiovasculaires, à l'urbanisation rapide et à une sensibilisation accrue aux questions de santé. Les hôpitaux, les cliniques et les laboratoires de diagnostic développent leurs capacités de test avec des analyseurs automatisés et des réactifs de pointe. Les initiatives gouvernementales en faveur de la prévention et du développement d'infrastructures de santé intelligentes soutiennent la croissance du marché. L'accessibilité et le coût abordable des kits de test, ainsi que la production locale de réactifs, sont des facteurs clés de leur adoption. La demande croissante de services de diagnostic ambulatoires et de consultations externes contribue également à cette croissance. La forte présence d'acteurs nationaux et internationaux en Inde garantit la disponibilité de solutions avancées pour les tests de fibrinogène.

Part de marché des tests de fibrinogène

Le secteur des tests de fibrinogène est principalement dominé par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche Ltd (Suisse)

- Siemens Healthineers AG (Allemagne)

- Abbott (États-Unis)

- Sysmex Corporation (Japon)

- Werfen (Espagne)

- Diagnostica Stago (France)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- Ortho Clinical Diagnostics (États-Unis)

- DiaSys Diagnostic Systems GmbH (Allemagne)

- Laboratoires Randox Ltd (Royaume-Uni)

- Trinity Biotech plc (Irlande)

- Agappe Diagnostics Ltd (Inde)

- HYPHEN BioMed (France)

- Sekisui Medical Co., Ltd. (Japon)

- Helena Laboratories Corporation (États-Unis)

- ELITechGroup Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Beckman Coulter, Inc. (États-Unis)

- Technopath Clinical Diagnostics Ltd (Irlande)

- BIOMÉRIEUX (France)

Quels sont les développements récents sur le marché mondial des tests de fibrinogène ?

- En juin 2025, Sysmex Corporation a annoncé que son analyseur automatisé de coagulation sanguine CN-6000 avait reçu l'autorisation 510(k) de la FDA américaine, couvrant notamment son dosage du fibrinogène (Fbg) utilisant le réactif à la thrombine Dade®. Cette autorisation ouvre la voie à son lancement aux États-Unis et renforce sa présence dans les laboratoires d'hémostase nécessitant des tests de fibrinogène à haut débit.

- En juin 2025, les données de l'essai clinique de phase III « AdFIrst » portant sur le concentré de fibrinogène BT524, développé par Grifols/Biotest AG, ont été publiées dans une revue scientifique à comité de lecture. L'étude a atteint son critère d'évaluation principal : le BT524 s'est avéré non inférieur au traitement de référence (cryoprécipité ou plasma frais congelé) pour réduire les saignements peropératoires chez les patients présentant un déficit acquis en fibrinogène. Ces résultats renforcent la confiance clinique dans la supplémentation en fibrinogène et soutiennent indirectement la demande de tests de fibrinogène fiables.

- En janvier 2025, Biotest AG a soumis une demande d'autorisation de mise sur le marché (AMM) à la Food and Drug Administration (FDA) américaine pour son concentré de fibrinogène (BT524), couvrant à la fois le déficit acquis en fibrinogène et les troubles congénitaux liés au fibrinogène. Si elle est approuvée, cette AMM constituerait un nouveau complément thérapeutique aux tests de fibrinogène, susceptible d'accroître la demande mondiale de tests de suivi et d'évaluation post-traitement.

- En novembre 2023, le Conseil international de normalisation en hématologie (ICSH) a publié des recommandations actualisées sur les dosages de fibrinogène, le temps de coagulation de la thrombine et les tests connexes, réaffirmant que le dosage de fibrinogène de Clauss reste la méthode de choix, mais soulignant les scénarios où les résultats peuvent être trompeurs et insistant sur la nécessité d'une normalisation des protocoles de test à l'échelle mondiale.

- En juin 2022, Biotest AG (membre du groupe Grifols) a annoncé le succès de l'analyse intermédiaire de son essai de phase III (AdFIrst) portant sur son concentré de fibrinogène humain. Cette analyse a confirmé que l'essai pouvait se poursuivre comme prévu, avec un recrutement complet. Il s'agit d'une étape clé vers l'approbation finale et une adoption plus large des thérapies à base de fibrinogène, ce qui stimule indirectement la demande de tests de fibrinogène.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.