Global Enterprise Medical Image Viewers Market

Taille du marché en milliards USD

TCAC :

%

USD

104.52 Million

USD

158.34 Million

2025

2033

USD

104.52 Million

USD

158.34 Million

2025

2033

| 2026 –2033 | |

| USD 104.52 Million | |

| USD 158.34 Million | |

| % | |

|

Segmentation du marché mondial des visionneuses d'images médicales d'entreprise, par composants (matériel et logiciel), utilisateurs finaux (médecins, chirurgiens et autres professionnels de la santé) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des visionneuses d'images médicales d'entreprise

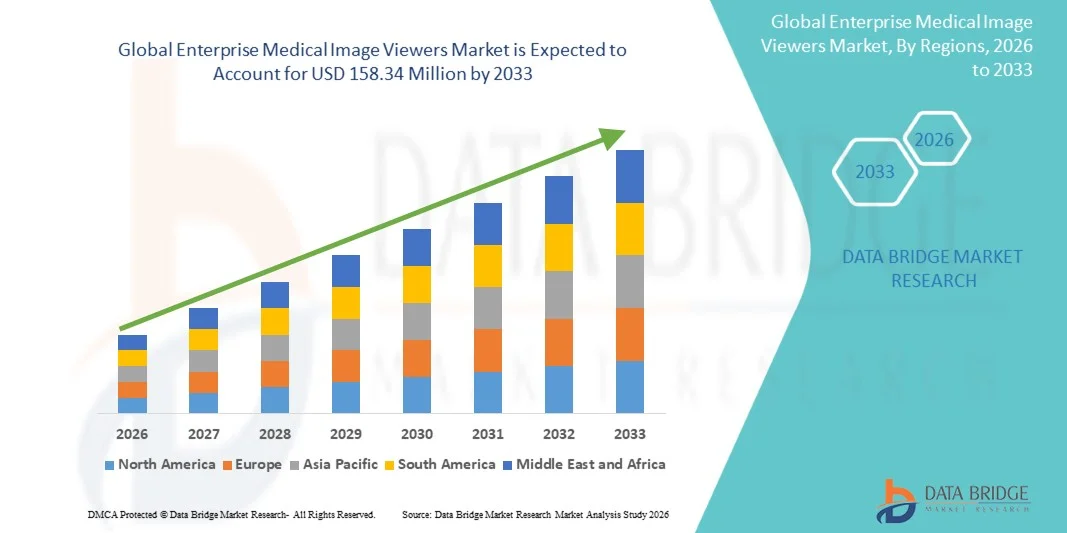

- Le marché mondial des visionneuses d'images médicales pour entreprises était évalué à 104,52 millions de dollars en 2025 et devrait atteindre 158,34 millions de dollars d'ici 2033 , avec un TCAC de 5,33 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante d'infrastructures informatiques de pointe dans le secteur de la santé, l'intégration de solutions d'imagerie numérique et la demande croissante d'un accès efficace et interopérable aux images médicales dans les établissements de santé, améliorant ainsi les flux de travail diagnostiques et la prise de décision clinique.

- De plus, l'importance croissante accordée à la télémédecine, aux plateformes d'imagerie basées sur le cloud et à l'analyse pilotée par l'IA incite les prestataires de soins de santé à déployer des visionneuses d'images d'entreprise offrant un accès sécurisé et en temps réel à des images médicales haute résolution, ce qui en fait des outils essentiels pour les processus modernes de diagnostic et de traitement.

Analyse du marché des visionneuses d'images médicales d'entreprise

- Les visionneuses d'images médicales d'entreprise, qui offrent un accès centralisé et la visualisation des images médicales diagnostiques dans l'ensemble des établissements de santé, deviennent des composantes essentielles des écosystèmes informatiques de santé modernes grâce à leur capacité à rationaliser les flux de travail cliniques, à améliorer la précision des diagnostics et à s'intégrer parfaitement aux systèmes de dossiers médicaux électroniques (DME).

- La demande croissante de visionneuses d'images médicales d'entreprise est principalement due à l'adoption croissante des technologies d'imagerie numérique, au besoin croissant d'un accès interopérable et sécurisé aux images, et à l'accent mis sur l'amélioration de l'efficacité clinique et des résultats pour les patients grâce à des diagnostics rapides.

- L'Amérique du Nord a dominé le marché des visionneuses d'images médicales d'entreprise avec la plus grande part de revenus (40,2 %) en 2025. Cette domination s'explique par l'adoption précoce d'infrastructures informatiques de pointe dans le secteur de la santé, des dépenses de santé élevées et une forte présence des principaux fournisseurs. Aux États-Unis, le déploiement de ces visionneuses d'images d'entreprise dans les hôpitaux et les centres d'imagerie a été considérable, stimulé par les innovations en matière d'analyse d'images assistée par l'IA et de plateformes cloud.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des visionneuses d'images médicales d'entreprise au cours de la période de prévision, en raison du développement des infrastructures de santé, de l'augmentation du nombre de centres de diagnostic et de la hausse des investissements dans la télémédecine et les solutions de santé numérique.

- Le segment des logiciels a dominé le marché avec une part de 65,4 % en 2025, porté par la demande en matière d'analyse avancée, de solutions cloud et de capacités d'intégration avec les systèmes informatiques de santé existants.

Portée du rapport et segmentation du marché des visionneuses d'images médicales d'entreprise

|

Attributs |

Visionneuses d'images médicales d'entreprise : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des visionneuses d'images médicales d'entreprise

« Amélioration de l’efficacité du diagnostic grâce à l’IA et à l’intégration du cloud »

- Une tendance importante et croissante sur le marché mondial des visionneuses d'images médicales d'entreprise est l'intégration accrue avec l'intelligence artificielle (IA) et les plateformes cloud, permettant des diagnostics plus rapides et plus précis ainsi qu'un accès en temps réel aux données d'imagerie dans de multiples établissements de santé.

- Par exemple, le visualiseur d'images Aidoc, basé sur l'IA, assure la détection automatisée des anomalies pour les radiologues, ce qui permet de prioriser les cas urgents et de réduire les goulots d'étranglement dans le flux de travail, tandis que Sectra PACS Viewer offre un accès basé sur le cloud pour une collaboration fluide entre les hôpitaux.

- L'intégration de l'IA dans les systèmes de visualisation d'images médicales permet d'offrir des fonctionnalités telles que l'analyse d'images automatisée, la détection d'anomalies et les prédictions, améliorant ainsi l'efficacité de la prise de décision clinique. Par exemple, certaines solutions de Siemens Healthineers et d'IBM Watson Health exploitent l'IA pour mettre en évidence les zones suspectes sur les images radiologiques, réduisant ainsi le temps d'interprétation et les erreurs humaines.

- L'intégration au cloud facilite un accès sécurisé et centralisé aux images médicales depuis plusieurs sites, permettant aux cliniciens de visualiser, partager et annoter les images sans dépendre de serveurs sur site, améliorant ainsi les capacités de télémédecine et de consultation à distance.

- L'essor des plateformes d'imagerie plus intelligentes, collaboratives et basées sur le cloud redéfinit les attentes en matière d'informatique de santé. Par conséquent, des entreprises comme Philips et GE Healthcare développent des visionneuses d'images dotées d'intelligence artificielle, d'analyses prédictives et d'un accès au cloud afin d'améliorer les flux de travail cliniques.

- La demande de visionneuses d'images médicales d'entreprise intégrant l'IA et le cloud croît rapidement dans les hôpitaux et les centres de diagnostic, les professionnels de santé privilégiant un diagnostic plus rapide, l'interopérabilité et une collaboration simplifiée.

- Les initiatives croissantes de soins centrés sur le patient incitent les hôpitaux à adopter des visionneuses d'images permettant un accès sécurisé des patients à leurs images diagnostiques, favorisant ainsi l'engagement et la transparence dans la prestation des soins de santé.

Dynamique du marché des visionneuses d'images médicales d'entreprise

Conducteur

« La demande croissante due à l’augmentation de la charge de travail liée aux diagnostics et à l’adoption de la santé numérique »

- La prévalence croissante des cas diagnostiques complexes et l'adoption grandissante des technologies de santé numérique expliquent en grande partie la demande accrue de visionneuses d'images médicales pour entreprises.

- Par exemple, en mars 2025, Sectra a annoncé des améliorations apportées à ses solutions PACS et d'imagerie dans le cloud afin de faciliter le diagnostic à distance pour les réseaux hospitaliers multisites, stimulant ainsi l'adoption par le marché.

- Face à l'augmentation de la charge de travail et au besoin d'analyse rapide des images, les visualiseurs d'entreprise offrent des fonctionnalités avancées telles que le diagnostic assisté par IA, la génération de rapports automatisés et la gestion centralisée des images, améliorant ainsi l'efficacité.

- De plus, l'importance croissante accordée à la télémédecine, aux consultations à distance et aux systèmes informatiques de santé interopérables fait des visionneuses d'images un outil essentiel, permettant une intégration transparente avec les dossiers médicaux électroniques et autres systèmes informatiques hospitaliers.

- La facilité d'accès à distance, la possibilité de consulter des images haute résolution en collaboration et les fonctionnalités sécurisées multi-utilisateurs sont des facteurs clés qui favorisent l'adoption de ces solutions par les hôpitaux, les centres de radiologie et les laboratoires de diagnostic, une adoption encore accélérée par la disponibilité de solutions conviviales et basées sur le cloud.

- L'augmentation des initiatives et des financements gouvernementaux destinés à la numérisation des infrastructures de santé, notamment dans les pays émergents, accélère le déploiement des visionneuses d'images médicales d'entreprise.

- La prise de conscience croissante des professionnels de santé quant aux avantages des diagnostics assistés par l'IA pour réduire les erreurs et améliorer les résultats pour les patients stimule l'adoption de ces technologies dans les hôpitaux de pointe et de niveau intermédiaire.

Retenue/Défi

« Problèmes de sécurité des données et coûts de mise en œuvre élevés »

- Les préoccupations liées à la confidentialité des données, aux vulnérabilités en matière de cybersécurité et à la conformité aux réglementations du secteur de la santé constituent des obstacles importants à une adoption plus large par le marché, car les visionneuses d'images d'entreprise stockent des informations sensibles sur les patients de manière numérique.

- Par exemple, des rapports faisant état de vulnérabilités dans les systèmes PACS et les systèmes d'imagerie médicale basés sur le cloud ont incité certains prestataires de soins de santé à hésiter à déployer pleinement ces solutions sur plusieurs sites.

- Répondre à ces préoccupations en matière de sécurité grâce à un chiffrement robuste, des contrôles d'accès sécurisés et la conformité aux normes HIPAA et RGPD est essentiel pour instaurer la confiance. Des entreprises comme Philips et Sectra mettent l'accent sur leurs mesures de gestion sécurisée des données et de conformité afin de rassurer leurs clients.

- De plus, l'investissement initial élevé requis pour les visionneuses avancées dotées d'IA ou basées sur le cloud, associé aux coûts de maintenance continus, peut constituer un obstacle pour les petits hôpitaux et cliniques, en particulier dans les régions en développement ou les établissements aux budgets limités.

- Bien que les prix deviennent progressivement plus compétitifs, le surcoût perçu des solutions d'imagerie d'entreprise avancées pourrait freiner leur adoption par les institutions qui n'entrevoient pas de retour sur investissement immédiat. De ce fait, la cybersécurité, la maîtrise des coûts et la formation des utilisateurs sont essentielles à une croissance durable.

- Dans les petits hôpitaux ou les centres de soins ruraux, les infrastructures informatiques limitées et l'expertise technique insuffisante peuvent freiner le déploiement et l'adoption de visionneuses d'images d'entreprise sophistiquées.

- La résistance au changement des cliniciens habitués aux flux de travail d'imagerie traditionnels peut ralentir la mise en œuvre, nécessitant des initiatives complètes de formation et de gestion du changement.

Étendue du marché des visionneuses d'images médicales d'entreprise

Le marché est segmenté en fonction des composants et des utilisateurs finaux.

- Par composants

Le marché des visionneuses d'images médicales d'entreprise est segmenté en deux catégories principales : le matériel et le logiciel. En 2025, le segment logiciel dominait le marché avec une part de revenus de 65,4 %, portée par le recours croissant à l'analyse avancée des données, aux outils de diagnostic basés sur l'IA et aux plateformes cloud. Les solutions logicielles offrent une interopérabilité avec les systèmes informatiques hospitaliers, notamment les systèmes PACS et les dossiers médicaux électroniques (DME), permettant un accès centralisé et des flux de travail optimisés. Les hôpitaux et les centres de diagnostic privilégient de plus en plus les solutions logicielles pour leur évolutivité, leur flexibilité et leur facilité de mise à jour, facilitant l'intégration de nouvelles fonctionnalités sans investissement matériel supplémentaire. Le segment logiciel bénéficie également de l'essor de la télémédecine, permettant aux cliniciens d'accéder aux images médicales à distance. Par ailleurs, les progrès constants de l'IA et de l'apprentissage automatique ont rendu les visionneuses logicielles indispensables au dépistage précoce, à l'analyse prédictive et à l'amélioration de la prise de décision clinique. L'accent mis par les fournisseurs sur des interfaces conviviales et des tableaux de bord personnalisables renforce encore la position dominante du segment logiciel.

Le segment du matériel informatique devrait connaître la croissance la plus rapide, soit 14 %, entre 2026 et 2033. Cette croissance est alimentée par le besoin croissant d'écrans haute résolution, de stations de travail dédiées et de serveurs d'imagerie dans les hôpitaux et les grands centres de diagnostic. Le matériel de pointe garantit un meilleur rendu d'image, réduit la latence et prend en charge la visualisation 3D , essentielle pour les diagnostics complexes. La demande croissante de serveurs PACS sur site et de solutions de stockage sécurisées stimule l'expansion de ce segment. Les hôpitaux des marchés émergents investissent de plus en plus dans la mise à niveau de leur matériel pour prendre en charge les applications logicielles d'intelligence artificielle. Les améliorations matérielles optimisent également l'expérience des cliniciens grâce à des stations de travail ergonomiques équipées de configurations à double écran pour la visualisation d'images multimodales. Enfin, l'adoption croissante de suites d'imagerie intégrées, combinant composants matériels et logiciels, contribue à l'accélération de la croissance du segment du matériel informatique.

- Par les utilisateurs finaux

Le marché des visionneuses d'images médicales d'entreprise est segmenté, selon les utilisateurs finaux, en médecins, chirurgiens et autres professionnels de santé. Le segment des médecins détenait la plus grande part de marché (50 %) en 2025, grâce au rôle crucial qu'ils jouent dans le diagnostic et la prise en charge des patients. Les médecins s'appuient fortement sur ces visionneuses pour accéder aux images diagnostiques, les analyser et les interpréter afin de prendre des décisions éclairées. L'intégration aux dossiers médicaux électroniques (DME) et les fonctionnalités collaboratives leur permettent de consulter les images à distance, améliorant ainsi l'efficacité des soins. Ce segment bénéficie de l'adoption croissante d'outils d'intelligence artificielle pour la priorisation des cas et l'identification des anomalies, permettant aux médecins d'optimiser leur flux de travail. La forte demande d'accès sécurisé et fiable aux données d'imagerie contribue également à la position dominante de ce segment. Par ailleurs, les hôpitaux et les cliniques privilégient les interfaces ergonomiques pour les médecins, dotées de fonctions d'annotation, de mesure et de génération de rapports, ce qui rend ces visionneuses indispensables.

Le segment des chirurgiens et autres professionnels de santé devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par la demande croissante en matière de planification préopératoire, d'imagerie peropératoire et de collaboration multidisciplinaire. Les visionneuses d'images médicales professionnelles permettent aux chirurgiens de visualiser des images 3D haute résolution, améliorant ainsi la précision chirurgicale et les résultats. L'intégration avec les systèmes cloud permet un partage en temps réel avec les anesthésistes, les radiologues et les autres spécialistes pendant les interventions. L'essor des chirurgies mini-invasives et robotiques renforce encore le besoin d'outils d'imagerie avancés. Par ailleurs, la croissance de ce segment est soutenue par une sensibilisation accrue des professionnels paramédicaux aux avantages du diagnostic collaboratif. Les hôpitaux investissent dans des solutions sur mesure pour les équipes chirurgicales afin de faciliter un accès rapide aux images et une planification des traitements en équipe.

Analyse régionale du marché des visionneuses d'images médicales d'entreprise

- L'Amérique du Nord a dominé le marché des visionneuses d'images médicales d'entreprise avec la plus grande part de revenus (40,2 %) en 2025. Cette domination s'explique par l'adoption précoce d'infrastructures informatiques de pointe dans le secteur de la santé, des dépenses de santé élevées et une forte présence des principaux fournisseurs. Aux États-Unis, le déploiement de ces visionneuses d'images d'entreprise dans les hôpitaux et les centres d'imagerie a été considérable, stimulé par les innovations en matière d'analyse d'images assistée par l'IA et de plateformes cloud.

- Dans la région, les prestataires de soins de santé s'appuient de plus en plus sur les visionneuses d'images d'entreprise pour des diagnostics plus rapides et précis, des consultations à distance et des flux de travail rationalisés entre les hôpitaux et les centres de diagnostic.

- Cette adoption généralisée est également favorisée par l'intégration d'outils de diagnostic assistés par l'IA, de plateformes d'imagerie basées sur le cloud et d'une interopérabilité élevée avec les systèmes EHR et PACS, faisant des visionneuses d'images d'entreprise des solutions essentielles pour les hôpitaux, les centres de radiologie et les cliniques.

Analyse du marché américain des visionneuses d'images médicales pour entreprises

Le marché américain des visionneuses d'images médicales d'entreprise a représenté 82 % des revenus en Amérique du Nord en 2025, porté par l'adoption rapide d'infrastructures informatiques de pointe et de solutions d'imagerie basées sur l'IA. Les professionnels de santé privilégient de plus en plus des diagnostics plus rapides et plus précis, les téléconsultations et une intégration fluide avec les systèmes de dossiers médicaux électroniques (DME) et d'archivage et de communication d'images (PACS). L'essor de la télémédecine et de l'interopérabilité des réseaux hospitaliers stimule davantage la croissance du marché. Par ailleurs, les initiatives gouvernementales fortes en faveur de la santé numérique, conjuguées à des dépenses de santé élevées et à un personnel clinique maîtrisant les technologies, contribuent significativement à l'expansion du marché.

Analyse du marché européen des visionneuses d'images médicales pour entreprises

Le marché européen des visionneuses d'images médicales d'entreprise devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de réglementations sanitaires strictes et du besoin croissant de solutions de diagnostic efficaces et interopérables. L'augmentation des investissements dans les infrastructures de santé numérique et les systèmes PACS favorise leur adoption dans les hôpitaux et les centres de diagnostic. Les établissements de santé européens sont également motivés par une meilleure efficacité des flux de travail, le diagnostic collaboratif et l'optimisation des soins aux patients. La région enregistre une forte croissance dans les hôpitaux publics et privés, les visionneuses étant intégrées aux nouveaux établissements et aux projets de modernisation.

Analyse du marché britannique des visionneuses d'images médicales pour entreprises

Le marché britannique des visionneuses d'images médicales d'entreprise devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la transformation numérique du secteur de la santé et la demande croissante de solutions d'imagerie précises et en temps réel. L'accent mis sur l'amélioration des résultats pour les patients et la réduction des erreurs de diagnostic incite les hôpitaux et les cliniques à adopter des visionneuses d'entreprise avancées. Le solide système informatique de santé britannique, associé à l'importance accordée à la télémédecine et au partage d'images interinstitutionnel, soutient la croissance du marché. Par ailleurs, les initiatives gouvernementales en faveur de la numérisation des soins de santé et l'adoption massive des plateformes cloud continuent de stimuler la demande.

Analyse du marché allemand des visionneuses d'images médicales pour entreprises

Le marché allemand des visionneuses d'images médicales d'entreprise devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue aux solutions de santé numérique et par l'importance croissante accordée aux services de diagnostic de haute qualité. L'adoption de ces solutions est favorisée par des infrastructures hospitalières performantes, l'innovation technologique et le respect d'une réglementation sanitaire stricte. L'Allemagne observe une intégration croissante des visionneuses dotées d'intelligence artificielle et des solutions cloud, permettant une collaboration efficace entre radiologues, chirurgiens et autres spécialistes. Les établissements de santé investissent de plus en plus dans des solutions qui améliorent la sécurité des patients, réduisent les délais de diagnostic et permettent un accès sécurisé depuis plusieurs sites.

Analyse du marché des visionneuses d'images médicales pour entreprises en Asie-Pacifique

Le marché des visionneuses d'images médicales professionnelles en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (24 %) au cours de la période de prévision, portée par l'augmentation des investissements dans les infrastructures de santé, l'adoption croissante des solutions d'imagerie numérique et les initiatives gouvernementales favorisant la télémédecine. Des pays comme la Chine, le Japon et l'Inde développent rapidement leurs infrastructures de diagnostic, créant une forte demande pour ces visionneuses. L'essor des réseaux multi-hospitaliers et des plateformes d'imagerie dans le cloud facilite la collaboration inter-sites et le diagnostic à distance. Par ailleurs, l'accessibilité financière, la sensibilisation aux technologies et les initiatives de formation en Asie-Pacifique accélèrent l'adoption de ces solutions par les établissements de santé publics et privés.

Analyse du marché japonais des visionneuses d'images médicales pour entreprises

Le marché japonais des visionneuses d'images médicales d'entreprise connaît une forte croissance grâce à l'infrastructure informatique de santé avancée du pays, à l'adoption généralisée des diagnostics assistés par l'IA et à la demande d'imagerie précise pour les procédures complexes. L'intégration de ces visionneuses aux systèmes PACS, aux dossiers médicaux électroniques et aux autres systèmes hospitaliers favorise une prise en charge efficace des patients et une collaboration interdisciplinaire. L'urbanisation rapide, le développement de la télémédecine et l'intérêt croissant pour les chirurgies mini-invasives stimulent encore davantage l'adoption de ce marché. Par ailleurs, le vieillissement de la population japonaise engendre un besoin accru de solutions d'imagerie plus rapides et plus fiables, tant dans les hôpitaux que dans les centres de diagnostic ambulatoires.

Analyse du marché indien des visionneuses d'images médicales pour entreprises

Le marché indien des visionneuses d'images médicales professionnelles a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce au développement des infrastructures de santé du pays, à la multiplication des centres de diagnostic et à l'adoption croissante des technologies de santé numérique. L'Inde connaît une demande croissante de solutions d'imagerie performantes, tant dans les hôpitaux urbains que dans les dispensaires ruraux. Les initiatives gouvernementales, telles que les programmes de santé numérique, la promotion des hôpitaux intelligents et la pénétration croissante de la télémédecine, sont des facteurs clés de cette croissance. La disponibilité de visionneuses professionnelles économiques, associée à une sensibilisation accrue des professionnels de santé, soutient davantage l'expansion du marché.

Part de marché des visionneuses d'images médicales d'entreprise

Le secteur des visionneuses d'images médicales d'entreprise est principalement dominé par des sociétés bien établies, notamment :

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Agfa HealthCare (Belgique)

- INFINITT Healthcare (Corée du Sud)

- Systèmes médicaux Intelerad (Canada)

- Merative (Imagerie de fusion) (États-Unis)

- Société McKesson (États-Unis)

- Mach7 Technologies (Australie)

- Novarad (États-Unis)

- Sectra AB (Suède)

- Hyland Software, Inc. (États-Unis)

- Carestream Health (États-Unis)

- FUJIFILM Holdings Corporation (Japon)

- TeraRecon, Inc. (États-Unis)

- Ambra Health (États-Unis)

- PaxeraHealth (États-Unis)

- Kofax, Inc. (États-Unis)

- Zebra Medical (Israël)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

Quels sont les développements récents sur le marché mondial des visionneuses d'images médicales d'entreprise ?

- En novembre 2025, Royal Philips a lancé Philips Image Management 15, une nouvelle évolution de sa plateforme Vue PACS. Cette solution intègre une visionneuse de diagnostic web sans installation, offrant des fonctionnalités complètes de radiologie via un navigateur web standard et intégrant une IA avancée et des outils de reporting interactifs, améliorant ainsi l'accessibilité et l'efficacité des flux de travail au sein de l'entreprise.

- En novembre 2025, lors du congrès RSNA, Visage Imaging (Pro Medicus) a dévoilé des améliorations apportées à sa plateforme d'imagerie d'entreprise Visage 7, mettant en avant la priorisation des flux de travail optimisée par l'IA, la prise en charge du cloud, la visualisation de la pathologie numérique et des fonctionnalités collaboratives étendues qui renforcent la vision unifiée des données d'imagerie et cliniques au sein de l'entreprise.

- En novembre 2024, Mach7 Technologies a lancé UnityVue et d'autres innovations en matière d'informatique d'imagerie destinées à la visualisation radiologique de nouvelle génération et aux diagnostics d'entreprise, améliorant ainsi la visualisation dans le cloud, l'interopérabilité et l'accès en temps réel pour les équipes cliniques.

- En octobre 2024, GE HealthCare a annoncé une nouvelle offre visant à accélérer l'adoption de l'intelligence artificielle au sein de ses solutions d'imagerie d'entreprise, permettant une assistance à l'interprétation plus intelligente, une optimisation accrue des flux de travail et une intégration plus poussée des capacités d'IA dans les processus d'analyse d'images.

- En novembre 2021, lors du salon HIMSS, plusieurs fournisseurs ont présenté des systèmes PACS et des visionneuses d'images d'entreprise repensés, offrant des vitesses améliorées, une intégration plus poussée avec les archives neutres (VNA), une visualisation sans installation pour les radiologues et les médecins, ainsi qu'une meilleure prise en charge des applications d'IA et tierces. Ces avancées témoignent d'un intérêt croissant du marché pour l'accès moderne aux images d'entreprise.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.