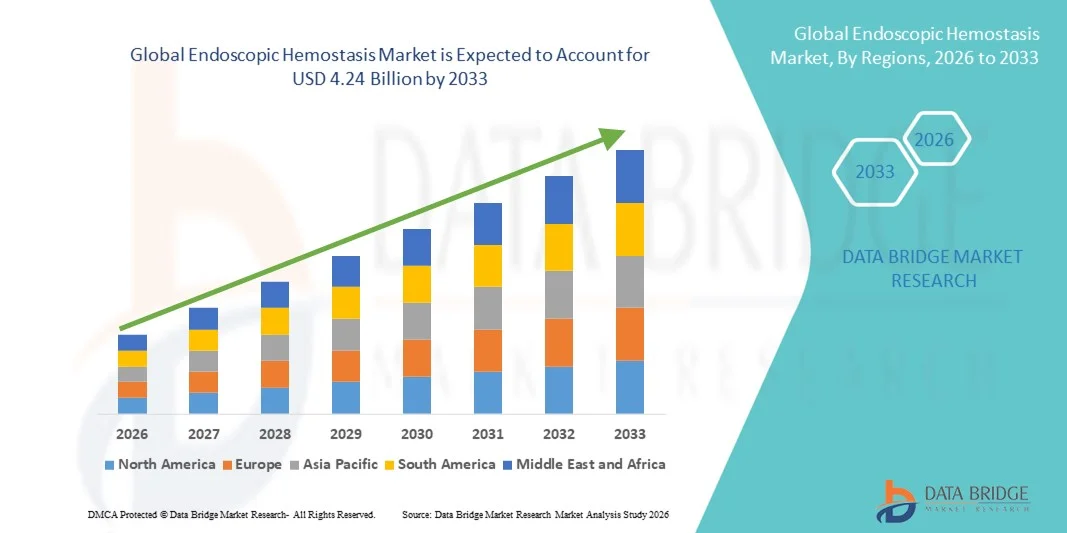

Global Endoscopic Hemostasis Market

Taille du marché en milliards USD

TCAC :

%

USD

2.46 Billion

USD

4.24 Billion

2025

2033

USD

2.46 Billion

USD

4.24 Billion

2025

2033

| 2026 –2033 | |

| USD 2.46 Billion | |

| USD 4.24 Billion | |

| % | |

|

Segmentation du marché mondial de l'hémostase endoscopique, par type de produit (dispositifs d'hémostase mécaniques, dispositifs thermiques, agents topiques et injectables, et autres), procédure (endoscopie digestive haute, endoscopie digestive basse, hémostase bronchoscopique et autres), application (hémorragie gastro-intestinale, hémorragie non gastro-intestinale, prise en charge des traumatismes et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées et autres), canal de distribution (ventes directes et ventes indirectes) - Tendances du secteur et prévisions jusqu'en 2033.

Taille du marché de l'hémostase endoscopique

- Le marché mondial de l'hémostase endoscopique devrait atteindre 4,24 milliards de dollars américains d'ici 2033, contre 2,46 milliards de dollars américains en 2025, avec un taux de croissance annuel composé (TCAC) de 8,1 % sur la période de prévision allant de 2026 à 2033.

- Le marché mondial de l'hémostase endoscopique connaît une croissance soutenue et robuste, stimulée par la prévalence croissante des troubles gastro-intestinaux, l'incidence accrue du cancer colorectal, des ulcères peptiques et des saignements gastro-intestinaux, ainsi que par l'adoption croissante des procédures endoscopiques mini-invasives dans toute la région.

- La croissance du marché est soutenue par des recommandations cliniques rigoureuses, une priorité accordée à la sécurité des patients et à l'efficacité des procédures, ainsi que par une demande croissante de technologies hémostatiques avancées qui améliorent les résultats et réduisent les complications. Les progrès constants dans la conception des dispositifs endoscopiques, notamment l'amélioration des clips, des systèmes de coagulation, des sprays et des thérapies combinées, renforcent la précision, la facilité d'utilisation et l'efficacité clinique. Par ailleurs, l'augmentation des investissements dans la recherche et le développement de dispositifs médicaux, l'innovation technologique et l'intégration de matériaux de nouvelle génération et de systèmes énergétiques stimule l'innovation et soutient la croissance à long terme du marché de l'hémostase endoscopique en Asie-Pacifique.

Analyse du marché de l'hémostase endoscopique

- Le développement des infrastructures de santé, l'augmentation du nombre d'interventions endoscopiques et l'adoption croissante des techniques mini-invasives alimentent une forte demande mondiale de dispositifs d'hémostase endoscopique. Les établissements de santé intègrent de plus en plus de technologies hémostatiques avancées afin d'améliorer l'efficacité des procédures, de réduire les taux de complications, de raccourcir les durées d'hospitalisation et d'optimiser les résultats pour les patients, contribuant ainsi à une croissance durable du marché.

- L'Amérique du Nord devrait dominer le marché mondial de l'hémostase endoscopique, avec une part de marché de 37,24 % en 2026. Cette domination s'explique par des infrastructures de santé bien établies, un volume élevé d'interventions endoscopiques, une forte adoption des technologies médicales de pointe et la présence de fabricants de dispositifs médicaux de premier plan. Des cadres de remboursement favorables, un personnel clinique qualifié et des investissements continus dans l'innovation en santé contribuent également à cette croissance.

- La région Asie-Pacifique est le pays connaissant la croissance la plus rapide sur le marché mondial de l'hémostase endoscopique. Cette croissance est soutenue par l'adoption précoce de la santé numérique et des plateformes d'endoscopie avancées, une forte intégration des diagnostics assistés par l'IA et des procédures endoscopiques guidées par l'image, ainsi qu'une participation importante à la recherche clinique en endoscopie gastro-intestinale et interventionnelle. Les parcours de soins bien structurés du pays, l'accent mis sur les traitements endoscopiques ambulatoires et de jour, et l'adoption rapide des dispositifs hémostatiques de nouvelle génération par les cliniciens contribuent également à l'augmentation du volume d'interventions. Par ailleurs, les collaborations entre les hôpitaux, les établissements universitaires et les fabricants de dispositifs médicaux, ainsi que la simplification des procédures d'approbation réglementaire pour les technologies innovantes, maintiennent le Danemark en position de leader parmi les marchés pionniers, générant une croissance plus rapide que les autres pays de la région Asie-Pacifique.

- Le segment des dispositifs d'hémostase mécanique domine le marché mondial de l'hémostase endoscopique, représentant 44,32 % des parts de marché en 2025. Cette domination s'explique par l'adoption clinique généralisée des clips endoscopiques et des ligatures élastiques, grâce à leur efficacité prouvée, leur facilité d'utilisation, leur rapport coût-efficacité et leur adéquation à un large éventail d'hémorragies gastro-intestinales. Leur profil de sécurité élevé et leur compatibilité avec les procédures endoscopiques standard continuent de soutenir une demande soutenue dans les établissements de santé.

Portée du rapport et segmentation du marché de l'hémostase endoscopique

|

Attributs |

Hémostase endoscopique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

Europe

Amérique du Nord

Amérique du Sud

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'hémostase endoscopique

Adoption croissante des technologies d'hémostase endoscopique mini-invasives avancées

- L'essor constant des procédures endoscopiques et mini-invasives à travers le monde est un facteur majeur de l'adoption croissante des dispositifs d'hémostase endoscopique. Face à l'augmentation continue de l'incidence des hémorragies gastro-intestinales, des troubles colorectaux et des affections connexes, les professionnels de santé s'appuient de plus en plus sur des solutions d'hémostase avancées pour garantir un contrôle efficace des saignements, la sécurité des interventions et l'amélioration des résultats pour les patients dans les services cliniques à forte activité.

- Les dispositifs d'hémostase endoscopique jouent un rôle essentiel pour garantir l'efficacité clinique, la sécurité des patients et la fiabilité des procédures lors des endoscopies diagnostiques et thérapeutiques. En permettant un contrôle rapide des saignements, en réduisant les risques de complications et en favorisant les approches thérapeutiques mini-invasives, ces dispositifs contribuent à optimiser les flux de travail procéduraux tout en améliorant les délais de récupération et la qualité globale des soins dans les établissements de santé.

- L'adoption croissante des technologies endoscopiques avancées, notamment l'imagerie haute définition, l'endoscopie thérapeutique et les techniques d'hémostase combinées, a accru la demande en solutions hémostatiques performantes. Les innovations en matière de clips mécaniques, de systèmes de coagulation thermique, de thérapies par injection et d'agents hémostatiques topiques améliorent la précision des procédures, les taux de réussite des traitements et la confiance des cliniciens, tout en soutenant l'évolution des pratiques cliniques.

- Les établissements de santé, tout au long du parcours de soins, adoptent de plus en plus les dispositifs d'hémostase endoscopique pour répondre aux exigences réglementaires, de sécurité et de performance clinique croissantes. Des recommandations cliniques strictes, une importance accrue accordée à la sécurité des patients et aux soins axés sur les résultats, ainsi qu'une demande croissante d'interventions mini-invasives incitent les hôpitaux et les cliniques à intégrer des technologies d'hémostase avancées garantissant la cohérence, l'observance et la qualité des soins.

- De manière générale, l'essor des procédures endoscopiques, l'innovation clinique et le développement des infrastructures de santé positionnent les dispositifs d'hémostase endoscopique comme un élément essentiel des soins gastro-intestinaux modernes. Ces solutions contribuent à l'efficacité des procédures, à la sécurité des patients, à la conformité réglementaire et à une croissance durable dans le paysage en constante évolution de l'endoscopie à l'échelle mondiale, rendant ainsi cette approche facilement applicable dans différentes régions grâce à l'adaptation aux dynamiques des systèmes de santé et aux modes d'adoption.

Dynamique du marché de l'hémostase endoscopique

Conducteur

Augmentation des cas d'hémorragie gastro-intestinale

- L'augmentation de l'incidence des hémorragies gastro-intestinales est un facteur déterminant de la croissance du marché mondial de l'hémostase endoscopique. Face à la prévalence croissante des hémorragies digestives hautes et basses à travers le monde, la demande d'interventions thérapeutiques endoscopiques mini-invasives s'est intensifiée. L'hémostase endoscopique offre des avantages cliniques majeurs : contrôle rapide du saignement, réduction du recours à la chirurgie, diminution des besoins transfusionnels et réduction de la durée d'hospitalisation. Elle s'impose ainsi comme traitement de première intention dans la prise en charge des hémorragies gastro-intestinales aiguës et chroniques. Par conséquent, l'augmentation des cas d'hémorragies gastro-intestinales, liée au vieillissement de la population, à la prévalence accrue des maladies hépatiques, à la prise d'anticoagulants et aux difficultés d'accès aux soins lors de perturbations systémiques du système de santé, a entraîné une hausse du nombre d'interventions et une adoption plus large des dispositifs d'hémostase endoscopique de pointe dans les hôpitaux et les centres d'endoscopie du monde entier.

- Par exemple,

- En septembre 2021, Medscape a rapporté que les hémorragies digestives hautes survenaient à une incidence d'environ 100 cas pour 100 000 habitants par an et restaient l'une des causes les plus fréquentes d'admissions aux urgences hospitalières, soulignant une charge de morbidité toujours élevée nécessitant une intervention endoscopique.

- En juin 2023, la revue Gastroenterology Research a rapporté que la mortalité liée aux hémorragies digestives hautes aux États-Unis avait augmenté entre 2012 et 2021, avec des augmentations plus marquées observées au cours des dernières années, indiquant une aggravation des résultats cliniques et des besoins de traitement plus intensifiés.

- En juin 2023, StatPearls Publishing a déclaré que les hémorragies gastro-intestinales continuent de représenter une urgence médicale mondiale fréquente, et que le diagnostic endoscopique urgent et le traitement hémostatique restent essentiels pour réduire la mortalité et la morbidité.

- En janvier 2025, le Journal of Clinical Medicine a rapporté que les patients atteints d'une maladie hépatique avancée présentaient une incidence significativement plus élevée d'épisodes d'hémorragie gastro-intestinale massive, renforçant le lien entre la prévalence des maladies chroniques et le besoin accru d'hémostase endoscopique.

- En septembre 2025, PubMed Central a souligné que les hémorragies digestives hautes restaient une complication potentiellement mortelle chez les personnes atteintes d'une maladie hépatique chronique, maintenant ainsi une demande élevée de procédures thérapeutiques endoscopiques.

- The global escalation in gastrointestinal bleeding incidence is being firmly established as a permanent structural growth engine for the endoscopic hemostasis market. The continuous rise in acute bleeding events, combined with expanding populations affected by chronic liver disease, antithrombotic medication use, and age-related gastrointestinal pathology, is creating a sustained and non-cyclical requirement for endoscopic bleeding control. As clinical guidelines increasingly prioritize endoscopic therapy as first-line management, reliance on hemostasis technologies for emergency intervention, recurrence prevention, and complication management is being structurally reinforced. Furthermore, improving survival rates are extending patient monitoring and repeat intervention cycles, thereby multiplying lifetime procedural demand. This dynamic is anchoring endoscopic hemostasis adoption closely to global epidemiological trends, positioning this driver as a long-term foundational pillar for market expansion across developed and emerging healthcare systems.

Restraint/Challenge

High Cost and Technical Complexity of Endoscopic Hemostasis Devices

- Despite growing clinical adoption, the Global endoscopic hemostasis market continues to face structural restraint due to the high cost and technical complexity of advanced endoscopic hemostasis devices. These technologies often require significant upfront capital investment for equipment procurement, continuous expenditure on consumables, and specialized maintenance. In addition, effective use of hemostatic endoscopic devices demands advanced physician training, skilled support staff, and sophisticated hospital infrastructure, limiting adoption in cost-sensitive healthcare systems. Public hospitals in low- and middle-income countries, and even budget-constrained facilities in developed regions, frequently encounter barriers related to affordability, reimbursement gaps, and workforce readiness. As a result, uneven access and slower penetration of advanced endoscopic hemostasis technologies persist, constraining broader market expansion.

- For Instance,

- In November 2022, according to the high cost of gastrointestinal endoscopy procedures and equipment is a major restraint. For example, TNE costs Euro 125.90 per procedure, while oral endoscopy costs Euro 184.10 and MACE costs Euro 407.10. Additionally, equipment maintenance and reprocessing add to the cost, with flexible endoscopes costing around Euro 79,330, making procedures expensive overall.

- In June 2024, Science direct highlighted that the high cost of gastrointestinal endoscopy is exacerbated in low-income and middle-income countries (LICs and LMICs) due to the lack of local maintenance and repair facilities. Scopes requiring repairs must be shipped abroad, incurring significant costs and delays. Additionally, cheaper second-hand and Chinese-manufactured endoscopes often lack adequate service and maintenance support.

- En octobre 2025, BMJ Open Gastroenterology a publié une étude de micro-évaluation des coûts montrant que dans un hôpital du NHS britannique, le coût total par procédure des endoscopes gastro-intestinaux réutilisables était estimé à 107,34 GBP, les coûts d'investissement et de maintenance étant les principaux facteurs de coûts, soulignant les obstacles économiques à une large adoption des équipements endoscopiques dans les établissements de santé publique.

- En août 2024, une analyse narrative de ScienceDirect a révélé que les coûts d'achat, d'entretien et de logistique associés aux équipements d'endoscopie demeurent un obstacle majeur au développement et au maintien des services d'endoscopie dans les pays à revenu faible et intermédiaire, en raison du coût élevé des appareils et du manque d'infrastructures.

- En février 2025, selon ScienceDirect, le coût élevé de l'endoscopie gastro-intestinale est mis en évidence par diverses études, notamment pour le dépistage et la surveillance. Par exemple, si le dépistage de la population générale peut ne pas être rentable dans les régions occidentales, la surveillance ciblée des groupes à haut risque, comme les personnes atteintes de métaplasie intestinale gastrique, peut néanmoins l'être, avec des ratios coût-efficacité incrémentaux (RCEI) allant de 20 739,1 à 98 402,2 USD par année de vie ajustée sur la qualité (AVAQ).

- Les données recueillies indiquent clairement que le coût élevé et la complexité technique associés à l'endoscopie gastro-intestinale et aux dispositifs d'hémostase endoscopique constituent un frein persistant à la croissance du marché. Les investissements importants nécessaires à l'acquisition du matériel, les coûts élevés par procédure et les dépenses courantes liées à la maintenance, au retraitement et à la réparation alourdissent considérablement le fardeau financier des systèmes de santé. Ces difficultés sont encore plus marquées dans les pays à revenu faible et intermédiaire, où les infrastructures techniques limitées et le manque de services de maintenance locaux freinent l'adoption de ces technologies et limitent les capacités de réalisation des interventions. Même dans les systèmes de santé développés, les considérations de rentabilité influencent les stratégies de dépistage et limitent leur généralisation. Collectivement, ces contraintes économiques et opérationnelles ralentissent la diffusion des technologies avancées d'hémostase endoscopique, renforçant ainsi l'accessibilité financière et la complexité technique comme des obstacles structurels à une expansion plus large du marché.

Étendue du marché de l'hémostase endoscopique

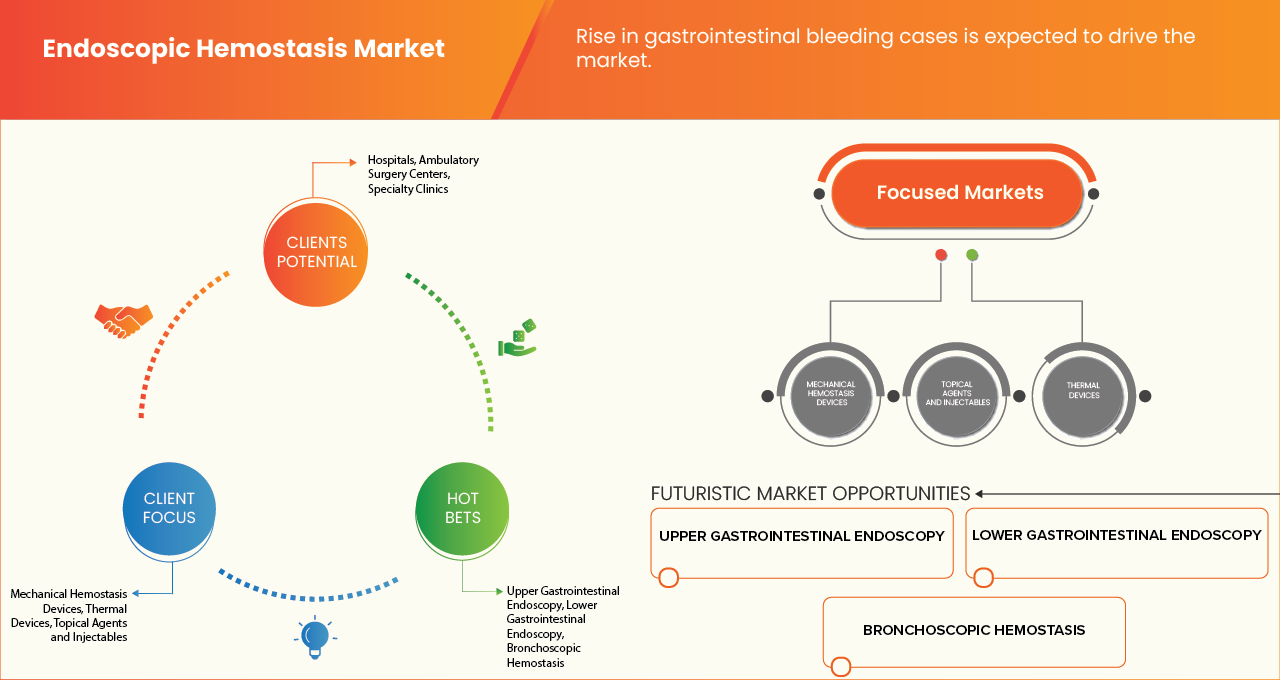

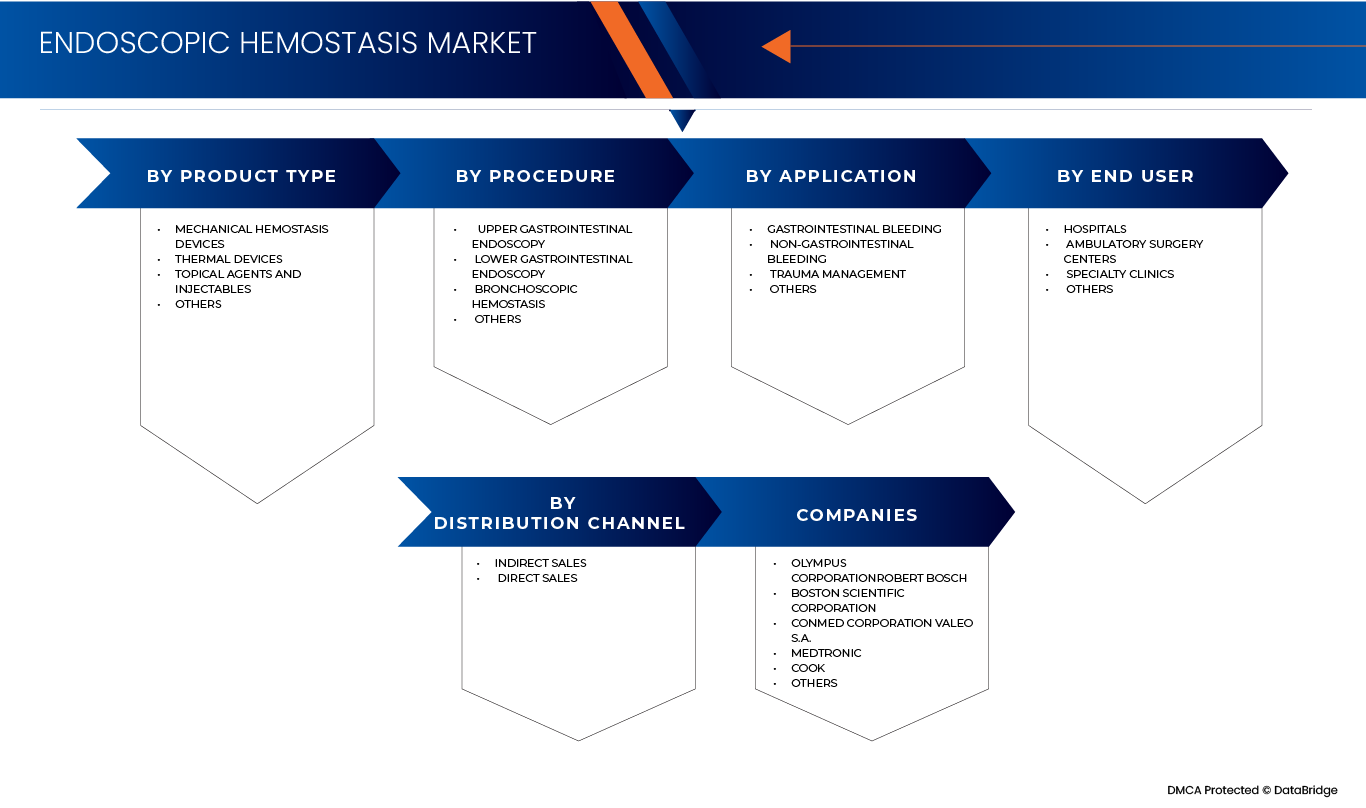

Le marché mondial de l'hémostase endoscopique est segmenté en cinq catégories principales : type de produit, procédure, application, utilisateur final et canal de distribution.

- Par type de produit

Le marché mondial de l'hémostase endoscopique est segmenté, selon le type de produit, en dispositifs d'hémostase mécanique, dispositifs thermiques, agents topiques et injectables, et autres. En 2026, le segment des dispositifs d'hémostase mécanique devrait dominer ce marché avec une part de marché de 44,35 %, grâce à sa large préférence clinique pour l'arrêt immédiat, contrôlé et durable des saignements lors des interventions endoscopiques. Les solutions mécaniques, telles que les clips et les ligatures, sont couramment privilégiées pour leur capacité à assurer une fermeture précise des vaisseaux sans induire de lésions tissulaires thermiques, réduisant ainsi les taux de récidive hémorragique et les complications post-opératoires. Leur applicabilité à un large éventail de situations hémorragiques, notamment les ulcères peptiques, les hémorragies variqueuses et les saignements post-polypectomie, explique leur utilisation élevée et constante en endoscopie, tant en urgence qu'en intervention programmée. Le recours important à l'hémostase mécanique comme approche thérapeutique de première intention souligne sa contribution substantielle aux revenus globaux du marché et renforce sa position dominante dans le paysage des types de produits tout au long de la période prévisionnelle.

Le segment des agents topiques et injectables est celui qui connaît la croissance la plus rapide sur le marché de l'hémostase endoscopique, avec un TCAC de 8,5 %. Cette croissance est alimentée par l'augmentation de l'incidence des hémorragies gastro-intestinales, la généralisation des procédures endoscopiques mini-invasives et une forte demande clinique pour des solutions hémostatiques à action rapide et faciles à administrer. Les progrès constants en matière d'efficacité des formulations, de sécurité et d'efficience des procédures devraient soutenir la croissance de ce segment au cours de la période de prévision.

- Par procédure

Selon la procédure utilisée, le marché est segmenté en endoscopie digestive haute, endoscopie digestive basse, hémostase bronchoscopique et autres. En 2026, le segment de l'endoscopie digestive haute devrait dominer le marché mondial de l'hémostase endoscopique avec une part de marché de 44,09 %, grâce à son adoption clinique généralisée comme approche de première intention pour la prise en charge des hémorragies digestives aiguës et récidivantes. L'endoscopie digestive haute est largement utilisée pour le diagnostic et le traitement immédiat des ulcères hémorragiques, des hémorragies variqueuses et des lésions de Dieulafoy, situations où une intervention hémostatique rapide est cruciale. La fréquence élevée de ces procédures aux urgences et dans les centres hospitaliers universitaires, associée à des recommandations fortes en faveur d'une intervention endoscopique précoce, devrait lui permettre de maintenir sa position de leader. Sa domination se reflète dans sa part de marché substantielle et sa croissance soutenue jusqu'en 2033, témoignant d'une demande persistante dans les systèmes de santé développés et émergents.

Le segment de l'endoscopie digestive basse est celui qui connaît la croissance la plus rapide sur le marché de l'hémostase endoscopique, avec un TCAC de 8,5 %. Cette croissance est soutenue par la prévalence croissante des hémorragies digestives basses, le nombre croissant de coloscopies diagnostiques et thérapeutiques et l'amélioration du dépistage des maladies colorectales. Les progrès technologiques constants dans le domaine des dispositifs d'hémostase endoscopique et l'importance accrue accordée au diagnostic précoce devraient stimuler davantage l'adoption de ces dispositifs au cours de la période de prévision.

- Sur demande

Selon l'application, le marché est segmenté en hémorragies gastro-intestinales, hémorragies non gastro-intestinales, prise en charge des traumatismes et autres. En 2026, le segment des hémorragies gastro-intestinales devrait dominer le marché mondial de l'hémostase endoscopique avec une part de marché de 71,80 %, en raison de la forte prévalence mondiale des ulcères peptiques, des varices œsophagiennes et des cancers colorectaux nécessitant un contrôle endoscopique des hémorragies. Les hémorragies gastro-intestinales demeurent l'indication la plus fréquente des procédures d'hémostase endoscopique, ce qui entraîne une utilisation constante des solutions hémostatiques mécaniques, thermiques et topiques en milieu hospitalier et ambulatoire. Le besoin crucial d'un contrôle rapide des saignements afin de réduire la morbidité, la durée d'hospitalisation et la mortalité devrait soutenir la demande dans ce segment d'application. Sa part importante dans la valeur totale du marché souligne le rôle central des indications gastro-intestinales dans la dynamique globale du marché au cours de la période de prévision.

Le segment de la prise en charge des traumatismes est celui qui connaît la croissance la plus rapide sur le marché de l'hémostase endoscopique, avec un TCAC de 8,7 %. Cette croissance est alimentée par la fréquence croissante des hémorragies aiguës associées aux traumatismes et par une préférence grandissante pour les techniques mini-invasives permettant un contrôle rapide des saignements. L'amélioration des résultats cliniques, la réduction du recours à la chirurgie et les progrès des technologies d'hémostase endoscopique d'urgence devraient soutenir la poursuite de l'expansion de ce segment au cours de la période prévisionnelle.

- Par l'utilisateur final

On the basis of end user, the market is segmented into hospitals, ambulatory surgery centers, specialty clinics, and others. In 2026, the hospitals segment is projected to dominate the Global endoscopic hemostasis Market with the largest market share of 53.12%, due to the concentration of advanced endoscopy infrastructure, skilled gastroenterologists, and emergency care capabilities within hospital settings. Complex bleeding cases, including severe upper and lower gastrointestinal hemorrhage, are predominantly managed in public and private hospitals where comprehensive diagnostic and interventional resources are available. Higher patient inflow, greater procedural volumes, and established procurement frameworks further strengthen hospital demand for endoscopic hemostasis devices and consumables. This structural dependence on hospital-based care is expected to maintain the segment’s leading position through 2033 despite gradual growth in outpatient settings.

The ambulatory surgery centers segment is the fastest-growing end-user segment in the endoscopic hemostasis market, recording a CAGR of 8.5%. Growth is driven by the increasing shift toward outpatient endoscopic procedures, demand for cost-effective healthcare delivery, and shorter patient recovery times. Advancements in compact, efficient hemostasis devices suitable for outpatient settings are expected to further accelerate adoption during the forecast period.

- By distribution channel

On the basis of distribution channel, the market is segmented into direct sales and indirect sales, with indirect sales further segmented into online and offline channels. In 2026, the indirect sales segment is projected to dominate the Global endoscopic hemostasis Market with the largest market share of 58.86% as procurement is largely conducted through distributors, group purchasing organizations, and regional medical supply networks. Indirect channels are widely preferred due to their ability to offer bundled products, inventory management support, and broader geographic reach, particularly in emerging markets and decentralized healthcare systems. Hospitals and ambulatory centers frequently rely on distributor-led sourcing to ensure consistent availability of critical hemostasis devices while optimizing procurement costs. This distribution structure is expected to continue driving higher adoption of indirect sales channels throughout the forecast period.

The indirect sales segment is the fastest-growing distribution channel in the endoscopic hemostasis market, with a CAGR of 8.2%. This growth is supported by the expanding role of distribution partners and group purchasing networks in enhancing product accessibility and supply efficiency. Increasing reliance on centralized procurement models, bundled purchasing agreements, and regional distributor expertise is expected to continue driving growth of the indirect sales channel throughout the forecast period.

Endoscopic Hemostasis Market Regional Analysis

- L'Amérique du Nord représente l'un des marchés les plus importants pour les dispositifs d'hémostase endoscopique, grâce à son infrastructure de santé de pointe, à son solide secteur de fabrication de dispositifs médicaux et à l'adoption généralisée des procédures endoscopiques mini-invasives. L'innovation clinique continue en gastro-entérologie, le volume élevé d'endoscopies diagnostiques et thérapeutiques et les normes cliniques et réglementaires rigoureuses favorisent l'adoption croissante de solutions d'hémostase mécaniques, thermiques et topiques avancées dans les hôpitaux et les centres de soins spécialisés.

- Au Moyen-Orient et en Afrique, la demande en technologies d'hémostase endoscopique est en forte croissance. Cette situation s'explique par la prévalence croissante des troubles gastro-intestinaux, le vieillissement de la population et l'intérêt grandissant pour les approches thérapeutiques mini-invasives, autant de facteurs qui transforment les pratiques cliniques. Les professionnels de santé s'attachent de plus en plus à améliorer la sécurité des patients, à réduire les complications liées aux interventions et à optimiser l'efficacité clinique, ce qui accélère l'adoption de dispositifs d'hémostase fiables et économiques dans les établissements de santé publics et privés.

- La région Asie-Pacifique continue de s'affirmer comme un pôle de croissance majeur pour le marché de l'hémostase endoscopique, grâce à une solide expertise clinique en gastro-entérologie, un accès élargi aux services endoscopiques de pointe et une attention accrue portée aux soins centrés sur le patient et axés sur les résultats. L'accent mis par la région sur la qualité des soins, la sécurité et l'innovation technologique encourage les établissements de santé à adopter des solutions d'hémostase avancées qui améliorent les résultats des interventions, favorisent les procédures mini-invasives et sont conformes à l'évolution des normes réglementaires et de santé.

Analyse du marché de l'hémostase endoscopique en Amérique du Nord

Le marché nord-américain de l'hémostase endoscopique connaît une forte croissance, portée par le volume important d'endoscopies gastro-intestinales et l'adoption précoce de techniques d'endoscopie thérapeutique avancées. Les hôpitaux et cliniques spécialisées d'Amérique du Nord privilégient la précision clinique, la fiabilité des procédures et le choix de dispositifs fondé sur des données probantes, ce qui alimente une demande constante de solutions d'hémostase performantes, qu'elles soient mécaniques ou énergétiques. Par ailleurs, la présence de fabricants de dispositifs médicaux de premier plan, de programmes de formation clinique bien établis et de normes réglementaires et de qualité strictes favorise une adoption rapide des dispositifs d'hémostase technologiquement avancés. L'accent mis par l'Amérique du Nord sur la standardisation des procédures, la sécurité des patients et l'optimisation des résultats renforce sa position de marché technologique et innovant à l'échelle mondiale .

Analyse du marché de l'hémostase endoscopique en Asie-Pacifique

Le marché de l'hémostase endoscopique en Asie-Pacifique poursuit son expansion, les professionnels de santé privilégiant les traitements mini-invasifs, l'efficacité des services d'endoscopie et la réduction des complications liées aux procédures. L'augmentation de l'incidence des hémorragies gastro-intestinales, conjuguée à la demande croissante de services d'endoscopie au sein du NHS (service national de santé britannique), accélère l'adoption de dispositifs d'hémostase économiques et faciles d'utilisation, permettant un débit d'interventions élevé. L'importance accordée aux recommandations cliniques, aux soins axés sur la valeur et aux protocoles de traitement standardisés influence les décisions d'achat, tandis que le développement de l'endoscopie ambulatoire et en milieu hospitalier de jour soutient davantage la demande. Ces facteurs positionnent le marché japonais comme un marché axé sur l'accès, l'efficacité et l'adoption clinique à grande échelle, plutôt que sur la concentration de la production de dispositifs .

Part de marché de l'hémostase endoscopique

Le secteur de l'hémostase endoscopique est principalement dominé par des entreprises bien établies, notamment :

- Endoscopie Micro-Tech (Chine)

- Taewoong Medical Co., Ltd. (Corée du Sud)

- Ovesco Endoscopy AG (Chine)

- Apollo Endosurgery, Inc. (États-Unis)

- Argon Medical Devices, Inc. (États-Unis)

- Olympus Corporation (Japon)

- Boston Scientific Corporation (États-Unis)

- CONMED Corporation (États-Unis)

- Medtronic (Irlande)

- Cook (États-Unis)

- ERBE Elektromedizin GmbH (Chine)

- Karl Storz SE & Co. KG (Chine)

- Pentax Medical (Japon)

- Endoskopie Technik Gerhard (Chine)

- Merit Medical Systems, Inc. (États-Unis)

- Diversatek, Inc. (États-Unis)

- STERIS plc (Japon)

- B. Braun SE (Chine)

- Groupe Duomed (Belgique)

Dernières évolutions du marché mondial de l'hémostase endoscopique

- En décembre 2025, Olympus a triplé son engagement en matière de capital-risque d'entreprise en lançant Olympus Innovation Ventures Fund II, doté de 150 millions de dollars supplémentaires destinés à investir dans des startups MedTech spécialisées dans l'endoscopie, le diagnostic, la santé numérique et les domaines d'innovation connexes, afin de renforcer sa croissance à long terme et son leadership technologique.

- En octobre 2025, Boston Scientific a annoncé un accord portant sur l'acquisition de Nalu Medical, Inc., une société privée de dispositifs médicaux spécialisée dans les technologies de neurostimulation implantables pour le traitement de la douleur chronique. Cette acquisition visait à renforcer le portefeuille de neuromodulation de Boston Scientific, à accélérer l'innovation dans la gestion de la douleur et à élargir les options de traitement pour les patients souffrant de douleurs chroniques.

- En octobre 2025, CONMED Corporation a annoncé un retrait stratégique de son activité de gastro-entérologie, cédant ses gammes de produits gastro-intestinaux et les actifs associés dans le cadre d'un recentrage de son portefeuille sur ses solutions chirurgicales et orthopédiques de base. Cette décision visait à optimiser l'offre de produits de l'entreprise, à concentrer ses investissements sur les domaines procéduraux à forte croissance et à améliorer à long terme ses revenus et ses marges en réallouant les ressources vers ses plateformes de dispositifs phares et les technologies émergentes.

- En août 2025, la FDA (Food and Drug Administration) américaine a approuvé la première étude clinique IDE (Integrated Device Exemption) portant sur le cathéter à ballonnet PTA ADVANCE EVERO 18 de Cook Medical, imprégné d'évérolimus. Cette approbation a permis d'évaluer son innocuité et son efficacité dans le traitement de l'artériopathie périphérique symptomatique. Cette décision a marqué une étape importante pour la technologie des ballonnets à élution médicamenteuse, soutenant le développement par Cook de thérapies endovasculaires de nouvelle génération visant à réduire la resténose et à améliorer la perméabilité vasculaire à long terme chez les patients atteints d'artériopathie des membres inférieurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.