Global Electrocardiography Ecg Telemetry Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

2.91 Billion

USD

5.13 Billion

2025

2033

USD

2.91 Billion

USD

5.13 Billion

2025

2033

| 2026 –2033 | |

| USD 2.91 Billion | |

| USD 5.13 Billion | |

| % | |

|

Segmentation du marché mondial des appareils de télémétrie électrocardiographique (ECG), par produit (appareils ECG de repos, appareils ECG d'effort et autres), utilisateur final (soins à domicile et hôpitaux) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs de télémétrie électrocardiographique (ECG)

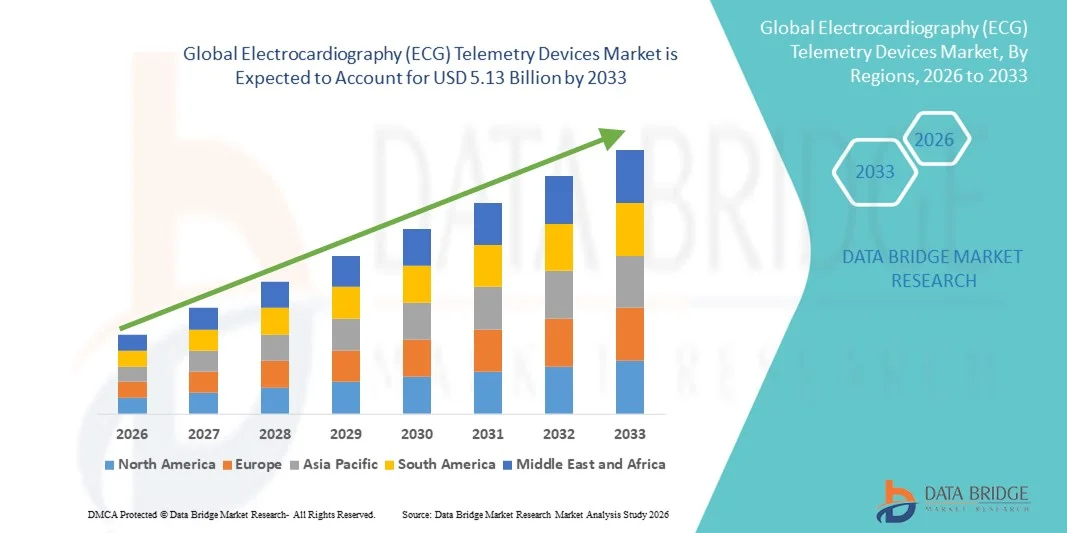

- Le marché mondial des dispositifs de télémétrie électrocardiographique (ECG) était évalué à 2,91 milliards de dollars américains en 2025 et devrait atteindre 5,13 milliards de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 7,35 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires et la demande grandissante de surveillance cardiaque continue et en temps réel, ce qui favorise l'adoption d'appareils de télémétrie électrocardiographique (ECG) avancés dans les hôpitaux, les cliniques et les services de soins à domicile.

- De plus, les progrès technologiques tels que la connectivité sans fil, la télésurveillance des patients et l'intégration aux plateformes de santé numérique améliorent la précision, la facilité d'utilisation et l'accessibilité des dispositifs de télémétrie ECG. Ces facteurs convergents accélèrent l'adoption des solutions de télémétrie électrocardiographique (ECG), stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché des dispositifs de télémétrie électrocardiographique (ECG)

- Les appareils de télémétrie électrocardiographique (ECG), qui permettent une surveillance continue et en temps réel de l'activité cardiaque, deviennent des outils essentiels dans les établissements de soins modernes, notamment les hôpitaux, les centres de soins ambulatoires et les services de soins à domicile, grâce à leur capacité à faciliter un diagnostic précoce et une intervention clinique rapide.

- La demande croissante d'appareils de télémétrie ECG est principalement due à la prévalence accrue des maladies cardiovasculaires, au vieillissement de la population et à l'adoption croissante de la télésurveillance des patients et des solutions de télésanté qui améliorent les résultats pour les patients tout en réduisant la charge hospitalière.

- L'Amérique du Nord a dominé le marché des dispositifs de télémétrie électrocardiographique (ECG) en 2025, avec une part de revenus d'environ 38,6 %. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des technologies de santé numérique , des politiques de remboursement favorables et une présence importante de fabricants de dispositifs médicaux de premier plan . Les États-Unis, notamment, détenaient une part prépondérante du marché grâce à l'utilisation généralisée des systèmes de surveillance cardiaque continue.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs de télémétrie électrocardiographique (ECG) au cours de la période de prévision, enregistrant un TCAC d'environ 10,8 %, sous l'effet de la hausse des dépenses de santé, d'une sensibilisation accrue à la santé cardiaque, de l'expansion rapide des réseaux hospitaliers et de l'adoption croissante des solutions de télémédecine dans des pays comme la Chine et l'Inde.

- Le segment des appareils d'ECG au repos a représenté la plus grande part de revenus du marché (61,4 %) en 2025, grâce à leur utilisation généralisée dans la surveillance cardiaque de routine, le diagnostic précoce et la gestion des maladies chroniques.

Portée du rapport et segmentation du marché des dispositifs de télémétrie électrocardiographique (ECG)

|

Attributs |

Dispositifs de télémétrie électrocardiographique (ECG) : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs de télémétrie électrocardiographique (ECG)

Adoption croissante de la surveillance cardiaque à distance et continue

- Une tendance importante et croissante sur le marché mondial des dispositifs de télémétrie électrocardiographique (ECG) est l'adoption grandissante de solutions de surveillance cardiaque à distance et continue dans les hôpitaux, les centres de soins ambulatoires et les services de soins à domicile.

- Cette tendance est motivée par le besoin de surveillance en temps réel des patients, de détection précoce des anomalies cardiaques et de réduction de la dépendance aux soins hospitaliers.

- Par exemple, les établissements de santé déploient de plus en plus de systèmes de télémétrie ECG sans fil pour surveiller les patients souffrant d'arythmie et de pathologies cardiaques postopératoires en dehors des unités de soins intensifs traditionnelles. En 2024, plusieurs hôpitaux d'Amérique du Nord et d'Europe ont étendu l'utilisation de dispositifs de télémétrie ECG mobiles afin de soutenir les programmes de télésurveillance des patients et de réduire les taux de réadmission à l'hôpital.

- Les progrès réalisés dans les technologies de communication sans fil et les dispositifs médicaux portables améliorent encore la précision, la portabilité et la fiabilité des systèmes de télémétrie ECG, les rendant adaptés à une surveillance à long terme.

- De plus, l'importance croissante accordée aux soins centrés sur le patient et l'évolution vers des modèles de soins ambulatoires et à domicile accroissent la demande d'appareils de télémétrie ECG compacts et faciles à utiliser.

- Cette tendance à la collecte continue et en temps réel de données cardiaques remodèle les pratiques cliniques et améliore la prise de décision clinique, renforçant ainsi l'adoption globale des solutions de télémétrie ECG à l'échelle mondiale.

Dynamique du marché des dispositifs de télémétrie électrocardiographique (ECG)

Conducteur

Prévalence croissante des maladies cardiovasculaires et vieillissement de la population

- La prévalence croissante des maladies cardiovasculaires, associée au vieillissement rapide de la population mondiale, est un facteur majeur d'accélération de la demande en dispositifs de télémétrie électrocardiographique (ECG). Des affections telles que l'arythmie, la maladie coronarienne et l'insuffisance cardiaque nécessitent une surveillance cardiaque continue pour un diagnostic et une prise en charge efficaces.

- Par exemple, la prévalence croissante des maladies cardiaques a incité les systèmes de santé à investir dans des technologies de surveillance avancées. En 2025, plusieurs pays de la région Asie-Pacifique ont renforcé leurs programmes nationaux de soins cardiaques, en augmentant l'acquisition d'appareils de télémétrie ECG destinés aux hôpitaux publics et aux centres spécialisés en cardiologie.

- Les patients âgés sont plus susceptibles de développer des complications cardiaques, ce qui souligne la nécessité de solutions de surveillance à long terme permettant aux cliniciens de suivre l'activité cardiaque sur des périodes prolongées.

- De plus, la sensibilisation accrue au diagnostic précoce et à la cardiologie préventive encourage les professionnels de la santé à adopter des systèmes d'ECG télémétriques pour une évaluation continue des patients.

- L'élargissement du remboursement des procédures de surveillance cardiaque sur les marchés de la santé développés favorise également une adoption plus large des dispositifs de télémétrie ECG.

Retenue/Défi

Coûts élevés des équipements et difficultés de gestion des données

- Malgré de fortes perspectives de croissance, le marché des dispositifs de télémétrie électrocardiographique (ECG) est confronté à des défis liés au coût élevé des équipements et à la complexité de la gestion des volumes importants de données patient générées par la surveillance continue. Les systèmes de télémétrie avancés nécessitent souvent un investissement initial conséquent.

- De plus, les établissements de santé doivent investir dans le stockage sécurisé des données et dans du personnel qualifié pour interpréter efficacement les données ECG.

- Par exemple, les petits hôpitaux et cliniques des régions en développement sont souvent confrontés à des contraintes budgétaires qui limitent leur capacité à adopter des systèmes de télémétrie ECG avancés.

- Les préoccupations liées à la confidentialité des données, à la conformité réglementaire et à la transmission sécurisée des informations sensibles des patients ajoutent encore aux difficultés de mise en œuvre.

- Des problèmes techniques tels que les interférences de signal, la maintenance des appareils et la nécessité d'un étalonnage régulier peuvent également affecter l'efficacité opérationnelle et la confiance des utilisateurs.

- Relever ces défis grâce à l'optimisation des coûts, à l'amélioration des solutions de gestion des données et à des cadres réglementaires favorables sera essentiel pour une croissance durable du marché et une adoption plus large des dispositifs de télémétrie ECG.

Le marché des dispositifs de télémétrie électrocardiographique (ECG)

Le marché est segmenté en fonction du produit et de l'utilisateur final.

- Sous-produit

Le marché des appareils de télémétrie électrocardiographique (ECG) est segmenté, selon le type de produit, en appareils ECG de repos, appareils ECG d'effort et autres. En 2025, le segment des appareils ECG de repos représentait la plus grande part de marché (61,4 %), grâce à leur utilisation répandue dans la surveillance cardiaque de routine, le diagnostic précoce et la prise en charge des maladies chroniques. Ces appareils sont couramment utilisés dans les hôpitaux, les cliniques et les centres de diagnostic en raison de leur simplicité et de leur caractère non invasif. Ils sont essentiels pour détecter les arythmies, l'ischémie et autres anomalies cardiovasculaires. L'augmentation de la prévalence mondiale des maladies cardiovasculaires stimule fortement la demande. Les systèmes de télémétrie ECG de repos permettent une surveillance continue, améliorant ainsi la prise en charge des patients. Leur compatibilité avec les plateformes de télésurveillance favorise leur adoption. Le vieillissement de la population et la multiplication des examens de santé préventifs soutiennent leur utilisation durable. Leur rapport coût-efficacité, comparé aux outils de diagnostic avancés, contribue également à leur position dominante. Les progrès technologiques améliorant la précision du signal renforcent leur pénétration du marché.

Le segment des appareils d'ECG d'effort devrait connaître la croissance la plus rapide, avec un TCAC de 11,9 % entre 2026 et 2033, porté par la demande croissante de diagnostics cardiaques avancés. Ces appareils sont largement utilisés pour évaluer la fonction cardiaque à l'effort. La sensibilisation accrue aux maladies cardiaques liées au mode de vie favorise leur adoption. Le développement de la médecine du sport et des programmes de réadaptation cardiaque soutient également la demande. Les hôpitaux déploient de plus en plus la télémétrie ECG d'effort pour une surveillance en temps réel lors des tests d'effort. Les progrès technologiques permettant la transmission de données sans fil accélèrent la croissance. L'expansion des cliniques spécialisées en cardiologie contribue à l'augmentation des taux d'installation. Enfin, la préférence croissante des médecins pour une évaluation diagnostique complète stimule également la croissance de ce segment.

- Par l'utilisateur final

Le marché des dispositifs de télémétrie électrocardiographique (ECG) est segmenté, selon l'utilisateur final, en hôpitaux et soins à domicile. Le segment des hôpitaux représentait la plus grande part de marché (67,8 %) en 2025, grâce à un afflux important de patients et à des infrastructures de diagnostic avancées. Les hôpitaux sont des centres de référence pour le diagnostic cardiaque, les urgences et le suivi à long terme. Les dispositifs de télémétrie ECG sont largement utilisés dans les unités de soins intensifs, les services d'urgences et les services de cardiologie. La disponibilité de professionnels de santé qualifiés favorise des taux d'utilisation élevés. L'augmentation des investissements hospitaliers dans les infrastructures de santé numérique renforce encore l'adoption de ces dispositifs. L'intégration aux dossiers médicaux électroniques améliore l'efficacité clinique. La hausse de l'incidence des événements cardiaques aigus accroît la demande de surveillance ECG continue. Le financement public de la modernisation des hôpitaux contribue également à la position dominante du secteur.

Le segment des soins de santé à domicile devrait connaître la croissance la plus rapide, avec un TCAC de 13,6 % entre 2026 et 2033, porté par la préférence croissante pour la télésurveillance des patients. Le vieillissement de la population et l'augmentation du nombre de patients souffrant de maladies cardiaques chroniques privilégient les solutions de soins à domicile. Les dispositifs de télémétrie ECG permettent une surveillance continue tout en réduisant les hospitalisations. Les progrès réalisés dans le domaine des ECG portables et sans fil accélèrent leur adoption. Les économies réalisées grâce aux soins de santé à domicile contribuent également à cette croissance. L'adoption accrue des plateformes de télémédecine favorise l'utilisation des dispositifs. Des politiques de remboursement avantageuses pour la télésurveillance participent à l'expansion du segment. La sensibilisation croissante des patients à l'autosurveillance alimente également la croissance rapide de ce segment.

Analyse régionale du marché des dispositifs de télémétrie électrocardiographique (ECG)

- L'Amérique du Nord a dominé le marché des appareils de télémétrie électrocardiographique (ECG) avec la plus grande part de revenus, soit environ 38,6 % en 2025.

- Soutenu par une infrastructure de soins de santé avancée, une forte adoption des technologies de santé numérique, des politiques de remboursement favorables et la présence importante de fabricants de dispositifs médicaux de premier plan

- La région bénéficie d'une utilisation généralisée des systèmes de surveillance cardiaque continue dans les hôpitaux et les services ambulatoires, ainsi que d'une demande croissante de télésurveillance des patients pour une prise en charge efficace des maladies cardiovasculaires.

Aperçu du marché américain des dispositifs de télémétrie électrocardiographique (ECG) :

En 2025, le marché américain des dispositifs de télémétrie électrocardiographique (ECG) représentait la part majoritaire du marché nord-américain, porté par une forte prévalence des troubles cardiovasculaires, l’adoption précoce de technologies innovantes de surveillance cardiaque et d’importants investissements dans les infrastructures de télésanté. L’utilisation croissante des dispositifs de télémétrie ECG dans les hôpitaux, les centres de soins ambulatoires et les services de soins à domicile pour la surveillance cardiaque en temps réel a considérablement soutenu la croissance du marché. Par ailleurs, des cadres de remboursement favorables et les progrès technologiques constants des systèmes ECG sans fil et portables continuent de renforcer l’expansion du marché aux États-Unis.

Aperçu du marché européen des dispositifs de télémétrie électrocardiographique (ECG) :

Le marché européen des dispositifs de télémétrie électrocardiographique (ECG) devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, principalement sous l’effet de l’augmentation de l’incidence des troubles cardiaques, de l’adoption croissante des solutions de télésurveillance et des initiatives gouvernementales visant à renforcer les systèmes de santé. La région observe une demande croissante de dispositifs de télémétrie ECG dans les hôpitaux et les centres de cardiologie spécialisés, notamment pour la surveillance à long terme et le diagnostic précoce des arythmies.

Aperçu du marché britannique des dispositifs de télémétrie électrocardiographique (ECG) :

Le marché britannique des dispositifs de télémétrie électrocardiographique (ECG) devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, soutenue par une sensibilisation accrue à la santé cardiaque, l’adoption croissante des solutions de santé numériques et le recours accru aux services de télémédecine. Le vieillissement de la population et la volonté de réduire les réhospitalisations grâce à la surveillance cardiaque à distance sont des facteurs clés contribuant à la croissance de ce marché au Royaume-Uni.

Le marché allemand des dispositifs de télémétrie électrocardiographique (ECG)

devrait connaître une croissance considérable, portée par une infrastructure de santé performante, une priorité accordée au diagnostic précoce et l'adoption croissante des technologies médicales de pointe. L'accent mis par le pays sur l'amélioration des résultats des soins cardiaques grâce à une surveillance continue et à l'intégration de solutions de santé numérique stimule davantage la demande.

Aperçu du marché des dispositifs de télémétrie électrocardiographique (ECG) en Asie-Pacifique :

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, avoisinant les 10,8 % , au cours de la période de prévision. Cette croissance est portée par l’augmentation des dépenses de santé, la prévalence croissante des maladies cardiovasculaires, l’expansion rapide des réseaux hospitaliers et l’adoption croissante des solutions de télémédecine. L’amélioration de l’accès aux services de santé et l’augmentation des investissements dans les infrastructures de santé numérique au sein des économies émergentes accélèrent l’adoption des dispositifs de télémétrie ECG dans la région.

Aperçu du marché japonais des dispositifs de télémétrie électrocardiographique (ECG) :

Le marché japonais des dispositifs de télémétrie électrocardiographique (ECG) est en pleine expansion, portée par le vieillissement de la population, la forte prévalence des maladies cardiovasculaires et l’intérêt marqué pour les technologies médicales de pointe. Le recours croissant aux systèmes de surveillance cardiaque continue en milieu hospitalier et à domicile, conjugué aux innovations technologiques dans le domaine des dispositifs ECG sans fil, soutient la croissance de ce marché.

Aperçu du marché chinois des dispositifs de télémétrie électrocardiographique (ECG) :

En 2025, le marché chinois des dispositifs de télémétrie électrocardiographique (ECG) représentait la plus grande part de revenus de la région Asie-Pacifique, porté par une population de patients importante, un développement rapide des infrastructures de santé et l’adoption croissante des technologies de télésurveillance des patients. Les initiatives gouvernementales visant à améliorer les services de soins cardiaques, ainsi que la sensibilisation accrue au diagnostic et à la prise en charge précoces des maladies cardiaques, sont des facteurs clés de la croissance de ce marché en Chine.

Part de marché des dispositifs de télémétrie électrocardiographique (ECG)

Le secteur des dispositifs de télémétrie électrocardiographique (ECG) est principalement dominé par des entreprises bien établies, notamment :

• Medtronic (Irlande)

• GE HealthCare (États-Unis)

• Philips Healthcare (Pays-Bas)

• Nihon Kohden Corporation (Japon)

• Baxter International Inc. (États-Unis)

• Hillrom (Baxter) (États-Unis) •

BioTelemetry, Inc. (États-Unis)

• iRhythm Technologies, Inc. (États-Unis)

• Mortara Instrument, Inc. (États-Unis)

• Schiller AG (Suisse)

• Spacelabs Healthcare (États-Unis)

• Mindray Medical International Limited (Chine)

• Fukuda Denshi Co., Ltd. (Japon)

• AliveCor, Inc. (États-Unis)

• ACS Diagnostics (États-Unis)

• Welch Allyn (Hillrom) (États-Unis)

• BPL Medical Technologies (Inde)

• EDAN Instruments, Inc. (Chine)

• Cardioline SpA (Italie)

• OSI Systems, Inc. (États-Unis)

Dernières évolutions du marché mondial des dispositifs de télémétrie électrocardiographique (ECG)

- En mars 2022, Biotricity, une société américaine spécialisée dans le diagnostic cardiaque, a annoncé le lancement de Biotres, un dispositif de télémétrie ECG continue capable d'enregistrer jusqu'à 30 jours de données ECG à trois dérivations. Ce dispositif assure la transmission de données sans fil en temps réel et la détection automatique des arythmies, contribuant ainsi à une meilleure surveillance cardiaque à distance et au diagnostic précoce des troubles du rythme cardiaque, notamment en ambulatoire.

- En mai 2023, Medtronic a annoncé le développement et le déploiement d'une solution de télémétrie ECG basée sur l'IA, conçue pour améliorer la précision de la détection des arythmies en milieu hospitalier et clinique. Ce système intègre des algorithmes d'apprentissage automatique avancés afin de réduire les fausses alarmes, d'améliorer la prise de décision clinique et de permettre une surveillance continue des patients, illustrant ainsi l'intégration croissante de l'intelligence artificielle dans les technologies de télémétrie cardiaque.

- En septembre 2023, Philips Healthcare a annoncé le lancement d'une plateforme de télémétrie ECG basée sur le cloud, visant à améliorer l'accès aux données cardiaques en temps réel et leur interopérabilité au sein des réseaux hospitaliers. Cette plateforme permet le partage sécurisé des données, le diagnostic à distance et une intégration fluide avec les dossiers médicaux électroniques, renforçant ainsi l'écosystème de santé numérique et de soins connectés de Philips.

- En juin 2024, Anumana Inc. a annoncé un partenariat stratégique avec InfoBionic.AI afin d'associer l'analyse par intelligence artificielle aux dispositifs de télémétrie ECG à distance pour la détection précoce des anomalies cardiaques. Cette collaboration visait à améliorer les diagnostics prédictifs et à étendre l'utilisation de la télémétrie ECG pilotée par l'IA dans les programmes de surveillance cardiaque à domicile et en ambulatoire.

- En février 2025, iRhythm Technologies a annoncé l'extension de ses services de télémétrie ECG portables grâce à l'intégration avec les principales plateformes de télésanté. Ce développement visait à élargir l'accès à la surveillance cardiaque à long terme en dehors des structures cliniques traditionnelles, répondant ainsi à la demande croissante de télésurveillance des patients et de solutions de soins cardiaques virtuels.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.