Global Disposable Intravenous Products Market

Taille du marché en milliards USD

TCAC :

%

USD

3.16 Billion

USD

4.99 Billion

2025

2033

USD

3.16 Billion

USD

4.99 Billion

2025

2033

| 2026 –2033 | |

| USD 3.16 Billion | |

| USD 4.99 Billion | |

| % | |

|

Segmentation du marché mondial des produits intraveineux à usage unique, par produit (cathéters IV, sets d'administration, sets de perfusion, dispositifs de fixation, robinets et clapets anti-retour, chambres compte-gouttes, connecteurs sans aiguille et autres), utilisateur final (hôpitaux et cliniques, et soins à domicile) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des produits intraveineux à usage unique

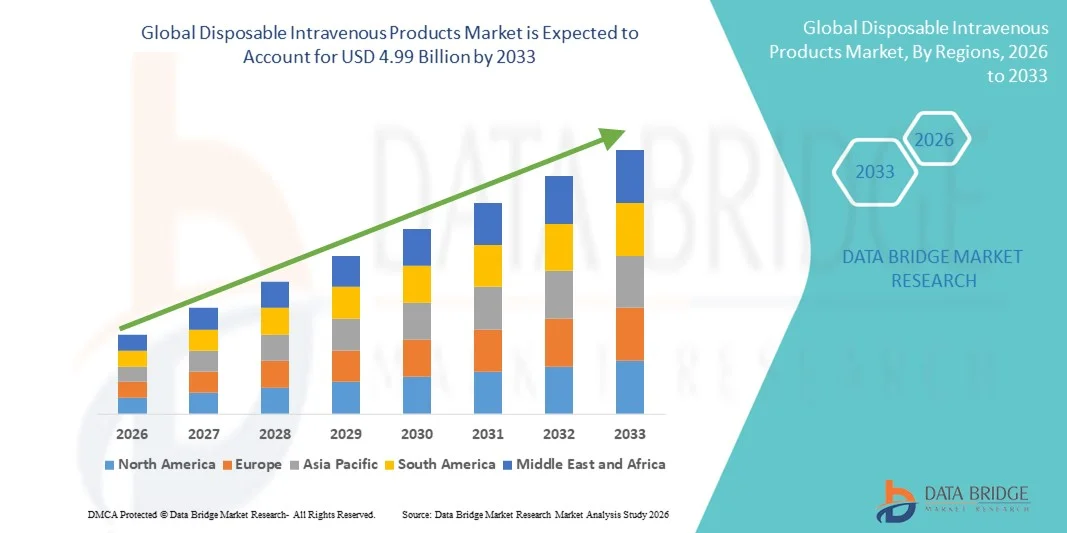

- Le marché mondial des produits intraveineux à usage unique était évalué à 3,16 milliards de dollars américains en 2025 et devrait atteindre 4,99 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation du nombre d'hospitalisations, la prévalence croissante des maladies chroniques et le besoin croissant d'administration de médicaments par voie intraveineuse dans les établissements de soins aigus et de longue durée, ce qui entraîne une demande accrue de produits intraveineux à usage unique dans les hôpitaux, les cliniques et les centres de soins ambulatoires.

- De plus, l'attention accrue portée à la prévention des infections, les normes réglementaires strictes en matière de sécurité des patients et la préférence pour les dispositifs médicaux stériles à usage unique font des produits intraveineux jetables des éléments essentiels des soins de santé modernes. Ces facteurs convergents accélèrent l'adoption des solutions de produits intraveineux jetables, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des produits intraveineux à usage unique

- Les produits intraveineux à usage unique, notamment les cathéters intraveineux, les sets de perfusion, les seringues et les tubulures intraveineuses, sont des éléments essentiels des soins de santé modernes. Largement utilisés dans les hôpitaux, les cliniques et les services de soins ambulatoires, ils garantissent une administration sûre, efficace et stérile des liquides, des médicaments, des produits sanguins et des nutriments.

- La demande croissante de produits intraveineux à usage unique est principalement due à la prévalence accrue des maladies chroniques, à la hausse des interventions chirurgicales et des procédures d'urgence, et à l'importance grandissante accordée à la prévention des infections et à la sécurité des patients, ainsi qu'à une forte préférence pour les dispositifs médicaux à usage unique afin de minimiser les risques de contamination croisée.

- L'Amérique du Nord a dominé le marché des produits intraveineux à usage unique en 2025, représentant la plus grande part de revenus (environ 38,5 %). Cette domination s'explique par des infrastructures de santé performantes, des taux d'hospitalisation élevés, une forte adoption des dispositifs intraveineux sécurisés et des normes réglementaires rigoureuses. La part prépondérante des États-Unis est due au volume important d'interventions et à l'innovation continue des principaux fabricants.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des produits intraveineux à usage unique au cours de la période de prévision, sous l'effet du développement des infrastructures de santé, de la hausse des dépenses de santé, de l'augmentation du nombre de patients et de l'amélioration de l'accès aux services hospitaliers et d'urgence dans les économies émergentes.

- Le segment des cathéters intraveineux a représenté la plus grande part de revenus du marché (36,8 %) en 2025, grâce à leur utilisation fréquente et généralisée dans les hôpitaux, les cliniques et les services d'urgence.

Portée du rapport et segmentation du marché des produits intraveineux à usage unique

|

Attributs |

Principaux enseignements du marché des produits intraveineux à usage unique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Baxter International Inc. (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des produits intraveineux à usage unique

Amélioration de l'efficacité grâce à l'innovation et aux progrès en matière de sécurité

- Sur le marché mondial des dispositifs intraveineux à usage unique, une tendance majeure et croissante est l'amélioration continue de la conception des produits, de la qualité des matériaux et des mécanismes de sécurité afin de réduire les risques d'infection et d'améliorer l'efficacité clinique. Les fabricants privilégient de plus en plus les systèmes sans aiguille, les systèmes d'administration intraveineuse fermés et un meilleur contrôle du débit pour renforcer la sécurité des patients et la protection du personnel soignant.

- Par exemple, l'adoption croissante de connecteurs IV sans aiguille et de dispositifs de perfusion sécurisés a contribué à minimiser le risque de piqûres accidentelles et d'infections du sang liées au cathéter. Ces innovations sont largement mises en œuvre dans les hôpitaux, les centres de chirurgie ambulatoire et les services de soins à domicile.

- Les innovations en matière de matériaux, notamment l'utilisation de plastiques de qualité médicale et de matériaux sans DEHP, gagnent du terrain, les professionnels de santé privilégiant la sécurité des patients et la conformité réglementaire. Les dispositifs intraveineux à usage unique sont également conçus pour une meilleure compatibilité avec les pompes à perfusion automatisées et les flux de travail cliniques modernes.

- L'importance croissante accordée aux dispositifs médicaux à usage unique pour prévenir la contamination croisée a encore renforcé la demande de produits intraveineux jetables, notamment dans les unités de soins intensifs, d'oncologie et de médecine d'urgence.

- Cette tendance vers des solutions IV jetables plus sûres, plus fiables et plus faciles à utiliser remodèle les décisions d'achat des prestataires de soins de santé, incitant les fabricants à investir dans la R&D et la différenciation des produits.

- De manière générale, l'innovation continue axée sur la prévention des infections, la facilité d'utilisation et le respect des réglementations est le moteur de l'évolution du marché mondial des produits intraveineux à usage unique.

Dynamique du marché des produits intraveineux à usage unique

Conducteur

Augmentation des taux d'hospitalisation et demande croissante de contrôle des infections

- L'augmentation du nombre d'hospitalisations, d'interventions chirurgicales et de cas de maladies chroniques dans le monde est un facteur majeur de la demande en produits intraveineux à usage unique. La thérapie intraveineuse demeure un élément essentiel de l'administration de fluides, de médicaments, de transfusions sanguines et du soutien nutritionnel.

- Par exemple, la prévalence croissante de maladies chroniques telles que le cancer, les maladies cardiovasculaires et le diabète a considérablement augmenté le besoin de traitements intraveineux répétés et de longue durée, stimulant ainsi la consommation de cathéters intraveineux, de sets de perfusion et d'accessoires à usage unique.

- La sensibilisation accrue aux infections nosocomiales a conduit les établissements de santé à adopter les dispositifs intraveineux à usage unique comme mesure standard de prévention des infections, remplaçant ainsi les alternatives réutilisables chaque fois que cela est possible.

- De plus, la croissance rapide des services de soins à domicile et des services de soins ambulatoires a étendu l'utilisation des produits IV jetables en dehors des établissements hospitaliers traditionnels, soutenant ainsi la croissance du marché.

- Les initiatives gouvernementales, les directives plus strictes en matière de contrôle des infections et les investissements dans les infrastructures de santé, notamment dans les économies émergentes, contribuent également à la demande soutenue de produits intraveineux à usage unique à travers le monde.

Retenue/Défi

Préoccupations environnementales et pressions sur les coûts

- L'un des principaux défis auxquels est confronté le marché des produits intraveineux à usage unique est l'impact environnemental lié au volume croissant de déchets médicaux générés par les cathéters intraveineux, les sets de perfusion et les accessoires connexes. Le recours généralisé aux produits à usage unique contribue de manière significative à la production de déchets plastiques dans les systèmes de santé du monde entier.

- Par exemple, selon des rapports publiés par l'Organisation mondiale de la santé (OMS), les activités de soins de santé génèrent chaque année des millions de tonnes de déchets médicaux, dont une part importante est attribuable aux dispositifs médicaux à usage unique tels que les produits intraveineux, ce qui incite les hôpitaux et les organismes de réglementation à réévaluer leurs pratiques de gestion des déchets et leurs politiques de développement durable.

- Les coûts d'élimination et de gestion des déchets associés aux produits intraveineux à usage unique peuvent représenter un fardeau financier pour les établissements de santé, en particulier dans les régions où la réglementation environnementale est stricte et les infrastructures de traitement des déchets limitées.

- De plus, les pressions sur les prix et les contraintes de remboursement auxquelles sont confrontés les hôpitaux et les prestataires de soins de santé peuvent limiter l'adoption de produits IV jetables haut de gamme, en particulier sur les marchés sensibles aux coûts.

- Dans les pays à revenu faible et intermédiaire, les contraintes budgétaires limitent souvent l'accès aux technologies de perfusion intraveineuse jetables de pointe, ce qui conduit certains établissements à privilégier l'accessibilité financière au détriment de la sécurité ou de la durabilité.

- Relever ces défis grâce au développement de matériaux écologiques, de composants recyclables et de procédés de fabrication rentables sera essentiel pour assurer une croissance durable du marché des produits intraveineux à usage unique.

Portée du marché des produits intraveineux à usage unique

Le marché est segmenté en fonction du produit et de l'utilisateur final.

- Sous-produit

Le marché des produits intraveineux à usage unique est segmenté, selon le type de produit, en cathéters IV, sets d'administration, sets de perfusion, dispositifs de fixation, robinets et clapets anti-retour, chambres compte-gouttes, connecteurs sans aiguille et autres. En 2025, le segment des cathéters IV représentait la plus grande part de marché (36,8 %), grâce à leur utilisation fréquente et intensive dans les hôpitaux, les cliniques et les services d'urgence. Indispensables pour l'administration de fluides, de médicaments, les transfusions sanguines et la nutrition parentérale, les cathéters IV sont essentiels aux soins aigus comme aux soins de longue durée. La hausse des taux d'hospitalisation, l'augmentation des interventions chirurgicales et la prévalence croissante des maladies chroniques expliquent en grande partie la position dominante de ce segment. Les progrès technologiques, tels que les cathéters à sécurité renforcée et à revêtement antimicrobien, favorisent leur adoption. La fréquence d'utilisation élevée par patient et les besoins de remplacement réguliers contribuent à la génération de revenus. La forte demande des services d'urgence et des unités de soins intensifs alimente également la croissance. Enfin, l'importance accrue accordée à la prévention des infections encourage l'utilisation de cathéters IV à usage unique de haute qualité dans les établissements de santé.

Le segment des connecteurs sans aiguille devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 19,6 %, entre 2026 et 2033, grâce à une sensibilisation accrue à la prévention des piqûres d'aiguilles et à la maîtrise des infections nosocomiales. Ces dispositifs réduisent le risque de transmission d'agents pathogènes par le sang et améliorent la sécurité des patients et des professionnels de santé. L'accent mis par la réglementation sur la sécurité des dispositifs médicaux favorise leur adoption rapide. Leur utilisation croissante dans les thérapies intraveineuses de longue durée et les soins à domicile accélère encore cette croissance. Les progrès technologiques améliorant l'efficacité du flux et la compatibilité avec de multiples systèmes de perfusion intraveineuse y contribuent également. Le développement des soins ambulatoires et des services de perfusion à l'échelle mondiale renforce la dynamique de ce TCAC.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des produits intraveineux à usage unique se segmente en hôpitaux et cliniques, et soins à domicile. Le segment des hôpitaux et cliniques représentait la plus grande part de marché (72,4 %) en 2025, grâce à un afflux important de patients, un volume élevé d'interventions chirurgicales et une utilisation intensive des thérapies intraveineuses. Les hôpitaux dépendent fortement des produits intraveineux à usage unique pour maintenir des normes strictes de contrôle des infections et se conformer aux réglementations. L'augmentation du nombre d'hospitalisations, de cas d'urgence et de traitements en soins intensifs contribue largement à la position dominante de ce segment. L'adoption croissante de systèmes d'administration intraveineuse avancés dans les hôpitaux de soins tertiaires contribue également à cette part de marché. Par ailleurs, la présence de professionnels de santé qualifiés et la disponibilité d'infrastructures modernes soutiennent une forte consommation de produits. L'augmentation des investissements dans l'expansion et la modernisation des hôpitaux renforce encore la position de leader de ce segment.

Le segment des soins à domicile devrait connaître la croissance annuelle composée la plus rapide, soit 21,2 %, entre 2026 et 2033, portée par la préférence croissante pour les traitements à domicile et les thérapies intraveineuses de longue durée. La prévalence croissante de maladies chroniques telles que le cancer, le diabète et les troubles rénaux soutient la demande de services de perfusion à domicile. Les progrès réalisés en matière de dispositifs intraveineux jetables, faciles d'utilisation et sûrs, permettent une adoption plus large en dehors des établissements de santé. Les économies réalisées grâce aux soins à domicile par rapport aux hospitalisations accélèrent également cette croissance. Le vieillissement de la population et l'importance accrue accordée au confort des patients alimentent davantage la demande. L'essor des prestataires de soins à domicile et des politiques de remboursement favorables contribuent à une croissance élevée et durable.

Analyse régionale du marché des produits intraveineux à usage unique

- L'Amérique du Nord a dominé le marché des produits intraveineux à usage unique en 2025, avec la plus grande part de revenus (environ 38,5 %), grâce à des infrastructures de santé avancées, des taux d'hospitalisation élevés et une forte adoption des dispositifs intraveineux sécurisés dans les hôpitaux et les centres de soins ambulatoires.

- La région bénéficie de réglementations strictes en matière de contrôle des infections, d'une utilisation généralisée de produits médicaux à usage unique et de dépenses de santé élevées, notamment dans les services de soins aigus et intensifs.

- L'innovation continue des produits, la forte présence de fabricants de premier plan et les volumes élevés d'interventions renforcent encore la position de leader de l'Amérique du Nord dans les milieux de soins hospitaliers et ambulatoires.

Aperçu du marché américain des produits intraveineux à usage unique

Le marché américain des produits intraveineux à usage unique a représenté la plus grande part de revenus en Amérique du Nord en 2025, porté par un volume élevé d'interventions chirurgicales, d'admissions aux urgences et de prise en charge des maladies chroniques nécessitant une thérapie intraveineuse. Le réseau hospitalier bien établi du pays et l'importance accordée à la sécurité des patients accélèrent l'adoption de cathéters intraveineux à usage unique de pointe, de connecteurs sans aiguille et d'accessoires de perfusion. Des cadres de remboursement favorables et une réglementation stricte de la FDA encouragent l'utilisation de dispositifs conçus pour la sécurité. L'utilisation croissante des thérapies intraveineuses à domicile et dans les centres de perfusion ambulatoires soutient également la croissance du marché. Les investissements continus dans la modernisation des soins de santé et l'innovation constante des fabricants nationaux continuent de renforcer le marché américain.

Aperçu du marché européen des produits intraveineux à usage unique

Le marché européen des dispositifs intraveineux à usage unique devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, portée par une demande croissante de soins de santé et des politiques strictes de prévention des infections mises en œuvre dans les systèmes de santé publics et privés. L'augmentation du nombre d'interventions chirurgicales, le vieillissement de la population et la prévalence croissante des maladies chroniques soutiennent une demande soutenue de dispositifs intraveineux à usage unique. Les établissements de santé européens privilégient ces dispositifs afin de réduire les risques de contamination croisée et de se conformer aux normes réglementaires. Le développement des soins ambulatoires et des centres de traitement externes contribue également à la croissance du marché. Un soutien gouvernemental fort en faveur de la qualité des soins et de la sécurité des patients favorise l'adoption de ces dispositifs dans toute la région.

Aperçu du marché britannique des produits intraveineux à usage unique

Le marché britannique des dispositifs intraveineux à usage unique devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période prévisionnelle, soutenue par l'augmentation des dépenses du NHS et la demande croissante de services hospitaliers et d'urgence. L'adoption croissante de ces dispositifs s'inscrit dans le cadre des initiatives nationales de lutte contre les infections et des recommandations en matière de sécurité des patients. La prévalence croissante des maladies chroniques et des traitements anticancéreux nécessitant des perfusions contribue à la demande. Le développement des soins à domicile et des services de perfusion ambulatoires stimule également la croissance du marché. Enfin, la modernisation continue des infrastructures hospitalières et l'acquisition de consommables intraveineux de pointe renforcent les perspectives du marché.

Analyse du marché allemand des produits intraveineux à usage unique

Le marché allemand des produits intraveineux à usage unique devrait connaître une croissance annuelle composée (TCAC) importante, portée par un système de santé performant et des normes élevées en matière de sécurité et d'hygiène médicales. L'accent mis en Allemagne sur la prévention des infections et le respect des réglementations favorise l'adoption des produits intraveineux à usage unique dans les hôpitaux et les cliniques spécialisées. L'augmentation du nombre d'interventions chirurgicales et le recours croissant aux perfusions contribuent à l'expansion du marché. L'intérêt de l'Allemagne pour les consommables médicaux de pointe et les pratiques de soins durables soutient également une demande soutenue. Enfin, les investissements continus dans la modernisation des hôpitaux renforcent la croissance du marché.

Aperçu du marché des produits intraveineux à usage unique en Asie-Pacifique

Le marché asiatique des produits intraveineux à usage unique devrait enregistrer le taux de croissance annuel composé le plus rapide au cours de la période de prévision, porté par le développement des infrastructures de santé et la forte croissance démographique. L'augmentation des dépenses de santé, la hausse des taux d'hospitalisation et l'amélioration de l'accès aux services d'urgence et de soins intensifs alimentent la croissance de ce marché. Les gouvernements de la région investissent massivement dans l'expansion des hôpitaux et les initiatives de lutte contre les infections. Le développement du tourisme médical et la sensibilisation accrue aux normes d'hygiène stimulent davantage la demande de produits intraveineux à usage unique. Le recours aux dispositifs médicaux à usage unique pour prévenir les infections nosocomiales soutient fortement la croissance régionale.

Aperçu du marché japonais des produits intraveineux à usage unique

Le marché japonais des dispositifs intraveineux à usage unique connaît une croissance soutenue, portée par le vieillissement de la population et la demande croissante de soins de longue durée et de soins aigus. L'utilisation de ces dispositifs est favorisée par des normes de qualité élevées et des pratiques rigoureuses de contrôle des infections. La prévalence croissante des maladies chroniques nécessitant une perfusion continue contribue également à cette demande soutenue. Le système de santé japonais, à la pointe de la technologie, permet une adoption rapide des dispositifs intraveineux conçus pour une sécurité optimale. Le développement des services de soins à domicile participe également à la croissance du marché.

Aperçu du marché chinois des produits intraveineux à usage unique

En 2025, le marché chinois des produits intraveineux à usage unique représentait la plus grande part de revenus en Asie-Pacifique, porté par le développement rapide des infrastructures de santé et l'augmentation du nombre de patients. L'accroissement des investissements publics dans le développement hospitalier et les programmes de santé publique soutient une forte demande de produits intraveineux à usage unique. La sensibilisation croissante à la prévention des infections et l'adoption des dispositifs médicaux à usage unique accélèrent la pénétration du marché. L'augmentation des interventions chirurgicales et du recours aux soins d'urgence renforce encore la demande. La présence de fabricants locaux proposant des consommables intraveineux à prix compétitifs favorise également leur large adoption dans les établissements de santé.

Part de marché des produits intraveineux à usage unique

Le secteur des produits intraveineux à usage unique est principalement dominé par des entreprises bien établies, notamment :

• Baxter International Inc. (États-Unis)

• Terumo Corporation (Japon)

• Fresenius Kabi (Allemagne)

• ICU Medical, Inc. (États-Unis)

• Smiths Medical (Royaume-Uni)

• Nipro Corporation (Japon)

• Cardinal Health (États-Unis)

• Vygon SA (France)

• Teleflex Incorporated (États-Unis)

• Merit Medical Systems (États-Unis)

• Zhejiang Weigao Group (Chine)

• Polymedicure Ltd. (Inde)

• Hindustan Syringes & Medical Devices (Inde)

• Medtronic plc (Irlande)

• AngioDynamics (États-Unis)

• CODAN Medizinische Geräte GmbH (Allemagne)

• Renax Biomedical (Inde)

• Sarstedt AG & Co. (Allemagne)

Dernières évolutions du marché mondial des produits intraveineux à usage unique

- En juillet 2021, Becton Dickinson & Company (BD) a annoncé l'acquisition de Tepha, Inc., renforçant ainsi ses capacités dans le domaine des biomatériaux avancés et soutenant le développement de dispositifs médicaux résorbables de nouvelle génération, notamment pour les composants de perfusion intraveineuse à usage unique.

- En mai 2022, Fresenius Kabi a finalisé l'acquisition d'Ivenix, Inc., élargissant ainsi son portefeuille de solutions de perfusion et renforçant sa capacité à fournir des kits d'administration IV jetables et des composants de systèmes de perfusion dans les établissements de santé du monde entier.

- En novembre 2023, Smiths Medical s'est associé à d'importants établissements hospitaliers américains pour adopter des connecteurs sans aiguille pour les tubulures IV, dans le but de réduire les blessures par piqûre d'aiguille et d'améliorer la sécurité des produits IV jetables utilisés dans les flux de travail cliniques.

- En décembre 2023, B. Braun Melsungen AG a lancé une série de pompes à perfusion intelligentes intégrant l'IA, conçues pour améliorer la précision de l'administration des médicaments et s'intégrer aux systèmes de dossiers médicaux électroniques – des avancées qui favorisent une utilisation accrue des sets de perfusion et accessoires jetables compatibles.

- En janvier 2024, BD (Becton Dickinson & Company) a élargi sa gamme de solutions pour perfusion intraveineuse avec le lancement d'un système de cathéter intraveineux fermé de nouvelle génération, conçu pour minimiser les infections du sang et améliorer la sécurité des patients lors des perfusions intraveineuses.

- En mai 2024, Vygon a lancé un nouveau set de perfusion IV fermé intégrant des connecteurs antimicrobiens conçus pour réduire le risque d'infection dans les hôpitaux et les centres de soins intensifs, témoignant de l'importance accordée par l'industrie à la prévention des infections dans les produits à usage unique.

- En juillet 2024, Becton Dickinson & Company (BD) a finalisé l'acquisition de Tepha, Inc. (une acquisition mentionnée à nouveau dans certaines sources du secteur comme une expansion stratégique des matériaux de couverture intraveineux avancés soutenant les produits jetables).

- En avril 2025, BD a lancé la plateforme HemoSphere Alta, dotée d'un système d'aide à la décision clinique avancé pour la surveillance hémodynamique ; son adoption favorise une utilisation accrue des transducteurs de pression jetables, des capteurs et des accessoires de gestion des fluides associés à la thérapie intraveineuse.

- En mai 2025, Fresenius Kabi a finalisé l'acquisition d'Ivenix, renforçant ainsi son portefeuille de thérapies par perfusion et étendant à l'échelle mondiale sa gamme de tubulures et de connecteurs IV jetables compatibles, essentiels à l'administration IV moderne.

- En mars 2025, ICU Medical a élargi sa gamme de produits avec des solutions IV prémélangées, notamment de nouvelles poches d'électrolytes et de cristalloïdes équilibrés prêtes à l'emploi, conçues pour les centres de perfusion ambulatoires, favorisant ainsi une plus large adoption des poches IV jetables et des accessoires associés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.