Global Disposable Insulin Pumps Market

Taille du marché en milliards USD

TCAC :

%

USD

3.84 Billion

USD

7.00 Billion

2024

2032

USD

3.84 Billion

USD

7.00 Billion

2024

2032

| 2025 –2032 | |

| USD 3.84 Billion | |

| USD 7.00 Billion | |

| % | |

|

Segmentation du marché mondial des pompes à insuline jetables, par type (pompes patch et pompes connectées), produits (MiniMed, Accu-Chek, Tandem, Omnipod et autres), accessoires (réservoirs ou cartouches d'insuline, dispositifs d'insertion de kits d'insuline et piles), utilisateurs finaux (hôpitaux et cliniques, soins à domicile et laboratoires) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des pompes à insuline jetables

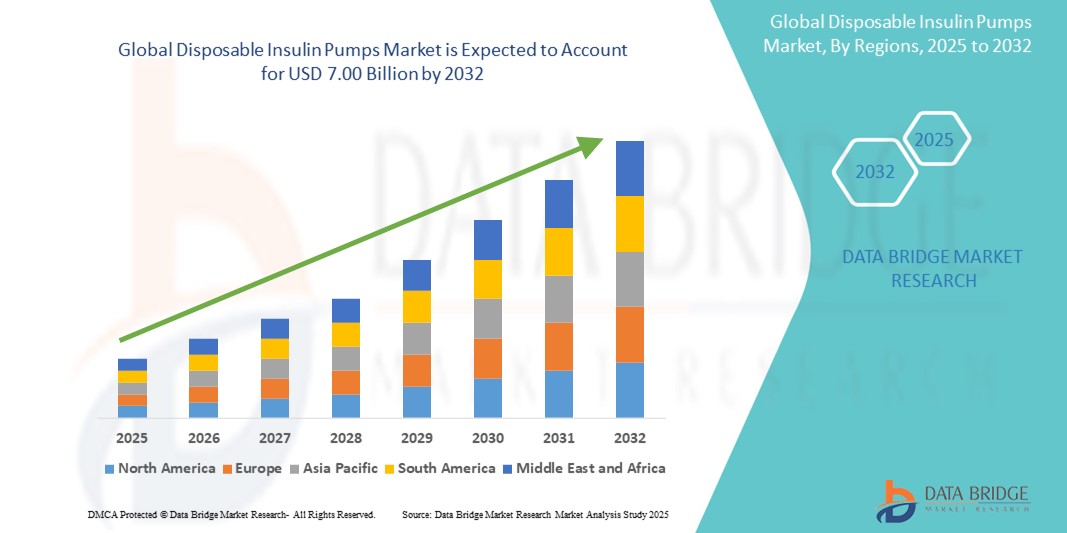

- La taille du marché mondial des pompes à insuline jetables était évaluée à 3,84 milliards USD en 2024 et devrait atteindre 7,00 milliards USD d'ici 2032 , à un TCAC de 7,77 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du diabète à l'échelle mondiale, combinée à l'adoption croissante de technologies médicales portables telles que les pompes à insuline jetables, qui offrent une commodité et un contrôle glycémique améliorés pour les patients.

- De plus, la demande croissante des consommateurs pour des solutions d'administration d'insuline peu invasives, faciles à utiliser et portables fait des pompes à insuline jetables une alternative privilégiée aux méthodes traditionnelles d'injection. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des pompes à insuline jetables

- Les pompes à insuline jetables, qui assurent une perfusion sous-cutanée continue d'insuline sans tubulure ni programmation complexe, deviennent de plus en plus essentielles dans la prise en charge du diabète grâce à leur simplicité d'utilisation, leur prix abordable et leur maintenance réduite par rapport aux pompes traditionnelles. Ces dispositifs sont particulièrement utiles pour l'administration d'insuline à court terme en milieu hospitalier et pour les patients nouvellement diagnostiqués recherchant une alternative simple et non invasive.

- La demande croissante de pompes à insuline jetables est principalement motivée par la prévalence mondiale croissante du diabète, la sensibilisation croissante aux méthodes d’administration d’insuline et la préférence croissante pour des solutions de gestion du diabète portables, conviviales et rentables.

- L'Amérique du Nord a dominé le marché des pompes à insuline jetables avec la plus grande part de revenus de 41,8 % en 2024, attribuée à une charge élevée de diabète, à une infrastructure de soins de santé avancée et à l'adoption rapide de dispositifs de traitement innovants.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des pompes à insuline jetables, avec un TCAC de 10,6 % de 2025 à 2032, alimenté par l'augmentation des dépenses de santé, l'expansion de la population diabétique et les initiatives gouvernementales visant à promouvoir l'accès à des technologies abordables de soins du diabète dans des pays comme la Chine et l'Inde.

- Le segment des pompes patch a dominé le marché des pompes à insuline jetables, avec une part de marché de 58,4 % en 2024, grâce à leur conception sans tubulure, leur facilité d'utilisation et la préférence croissante des patients diabétiques pour une administration discrète de l'insuline. Ces pompes adhèrent directement à la peau et sont idéales pour les personnes actives recherchant flexibilité et interférence minimale dans leur quotidien.

Portée du rapport et segmentation du marché des pompes à insuline jetables

|

Attributs |

Principales perspectives du marché des pompes à insuline jetables |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des pompes à insuline jetables

« Demande croissante de solutions de gestion du diabète transparentes et centrées sur l'utilisateur »

- Une tendance majeure et croissante sur le marché mondial des pompes à insuline jetables est l'intégration de technologies avancées qui améliorent le confort d'utilisation et simplifient la gestion du diabète. Ces solutions visent de plus en plus à minimiser l'intervention de l'utilisateur tout en maximisant la précision et la réactivité en temps réel.

- Par exemple, des pompes à insuline jetables de nouvelle génération sont en cours de développement, avec une connectivité améliorée permettant aux utilisateurs de surveiller et de contrôler l'administration d'insuline via des applications pour smartphone et des plateformes cloud. Cela offre un suivi de la glycémie en temps réel, des alertes automatiques et des recommandations posologiques personnalisées.

- Les fonctionnalités d'intégration intelligente de ces appareils comprennent des interfaces intuitives, la transmission des données en temps réel aux professionnels de santé et la possibilité d'ajuster les débits d'insuline basale en fonction du mode de vie ou des changements physiologiques. Certaines pompes s'adaptent même au fil du temps grâce aux données utilisateur pour améliorer la précision du dosage et réduire les épisodes hypoglycémiques.

- Ces dispositifs deviennent également plus discrets et portables, ce qui améliore l'observance thérapeutique des patients, notamment chez les jeunes et les utilisateurs actifs. Face à la demande croissante de soins du diabète nécessitant un entretien minimal et économiques, les pompes jetables offrent une alternative aux injections quotidiennes multiples traditionnelles ou aux systèmes de pompes réutilisables.

- Des fabricants comme Insulet Corporation, Tandem Diabetes Care et Debiotech SA proposent des innovations centrées sur l'utilisateur, en concevant des pompes compatibles avec les glucomètres en continu (CGM) et les plateformes de santé numérique. Ces avancées transforment les attentes en matière de commodité, de contrôle et de prise en charge personnalisée du diabète.

- L’augmentation de la demande de dispositifs d’administration d’insuline intelligents, compacts et faciles à utiliser devrait entraîner une croissance significative sur les marchés mondiaux, en particulier dans les régions où le fardeau du diabète est élevé et où l’adoption des technologies de la santé est en hausse.

Dynamique du marché des pompes à insuline jetables

Conducteur

« Besoin croissant dû à la prévalence croissante du diabète et à la demande de solutions pratiques d'administration d'insuline »

- La prévalence mondiale croissante du diabète, en particulier du diabète de type 1 et du diabète de type 2 insulino-dépendant, stimule considérablement la demande de pompes à insuline jetables comme alternative efficace et conviviale aux méthodes d'injection traditionnelles.

- Par exemple, en avril 2024, Tandem Diabetes Care, Inc. a annoncé le développement d'une pompe à insuline jetable, compacte et préremplie, visant à simplifier l'insulinothérapie et à améliorer l'observance thérapeutique des patients. Ces avancées devraient soutenir la croissance du marché sur la période de prévision.

- Alors que les patients et les prestataires de soins de santé recherchent des moyens plus sûrs et plus pratiques de gérer le diabète, les pompes à insuline jetables offrent une administration d'insuline constante avec une intervention minimale du patient, réduisant ainsi le risque de dosages oubliés ou inexacts.

- De plus, l'essor des soins à domicile et des tendances en matière d'autogestion rend les pompes jetables plus populaires, en particulier pour les patients qui préfèrent des solutions d'administration d'insuline discrètes, faciles à utiliser et sans entretien.

- Des fonctionnalités telles que la préprogrammation des dosages basal et bolus, la conception portable et la suppression du remplissage manuel ont fait de ces dispositifs un choix privilégié en milieu clinique et à domicile. L'adoption croissante des technologies médicales portables et l'intégration de la santé numérique favorisent l'essor des pompes à insuline jetables.

Retenue/Défi

« Inquiétudes concernant le coût des appareils et l'accès limité dans les régions à faible revenu »

- Malgré leurs avantages cliniques, le coût initial élevé et la couverture d'assurance limitée des pompes à insuline jetables restent des obstacles majeurs à leur adoption sur le marché, en particulier dans les pays à revenu faible et intermédiaire.

- Par exemple, un système de pompe à insuline à usage unique peut coûter beaucoup plus cher que les stylos ou les flacons d'insuline conventionnels, ce qui crée des problèmes d'accessibilité financière pour les patients n'ayant pas accès aux programmes de remboursement ou d'aide gouvernementale.

- De plus, l’accessibilité de ces dispositifs est limitée dans les zones rurales ou sous-développées en raison de la faiblesse des réseaux de distribution et du manque de professionnels de la santé formés pour éduquer les patients sur l’utilisation de la pompe.

- Les fabricants s’efforcent activement de résoudre ces problèmes en développant des modèles plus rentables, en élargissant les programmes d’assistance aux patients et en s’associant aux agences de santé locales pour améliorer l’accès et l’abordabilité.

- Surmonter ces défis grâce à l'innovation en matière de prix, à l'amélioration des infrastructures de santé et à des initiatives de santé publique plus larges sera essentiel pour parvenir à une croissance soutenue du marché mondial des pompes à insuline jetables.

Portée du marché des pompes à insuline jetables

Le marché est segmenté en fonction du type, du produit, des accessoires et de l’utilisateur final.

- Par type

Le marché des pompes à insuline jetables se divise en deux catégories : les pompes patch et les pompes à insuline à attache. En 2024, le segment des pompes patch a dominé le marché avec une part de chiffre d'affaires de 58,4 %, grâce à leur conception sans tubulure, leur facilité d'utilisation et la préférence croissante des patients diabétiques pour une administration discrète de l'insuline. Ces pompes adhèrent directement à la peau et sont idéales pour les personnes actives recherchant flexibilité et interférence minimale dans leur quotidien.

Le segment des pompes connectées devrait connaître le TCAC le plus rapide, soit 22,6 % entre 2025 et 2032, grâce aux progrès réalisés dans la conception des sets de perfusion et à la demande croissante de perfusion sous-cutanée continue d'insuline (PSCI). Leur administration fiable d'insuline et leur compatibilité avec les systèmes avancés de surveillance de la glycémie les rendent idéales pour la prise en charge du diabète à long terme, notamment en milieu clinique.

- Par produit

En termes de produits, le marché des pompes à insuline jetables se répartit entre MiniMed, Accu-Chek, Tandem, Omnipod et autres. En 2024, le segment Omnipod a représenté la plus grande part de chiffre d'affaires, soit 37,9 %, grâce à sa conception sans tube et à son patch étanche, qui améliore le confort et la commodité de l'utilisateur. L'administration automatisée d'insuline et la compatibilité avec les smartphones ont valu au système sa popularité auprès des patients diabétiques de type 1.

Parallèlement, le segment Tandem devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenu par son interface à écran tactile élégante et son intégration avec les technologies avancées de surveillance continue du glucose (CGM).

- Par accessoires

En termes d'accessoires, le marché des pompes à insuline jetables est segmenté en réservoirs ou cartouches d'insuline, dispositifs d'insertion de sets d'insuline et batteries. Le segment des réservoirs ou cartouches d'insuline représentait la part la plus importante (44,6 %) en 2024, grâce à leur rôle essentiel dans la garantie d'une administration régulière d'insuline. Les innovations en matière de cartouches préremplies et réutilisables simplifient le remplacement et améliorent le confort d'utilisation.

Le segment des dispositifs d'insertion d'insuline devrait connaître le TCAC le plus rapide au cours de la période de prévision, car les fabricants continuent d'améliorer la sécurité et le confort des utilisateurs grâce à des mécanismes d'insertion automatisés et peu invasifs.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des pompes à insuline jetables est segmenté entre hôpitaux et cliniques, soins à domicile et laboratoires. Le segment des soins à domicile a dominé le marché avec une part de marché de 51,3 % en 2024, reflétant une tendance croissante vers une gestion du diabète centrée sur le patient et le recours croissant à la télésurveillance et à l'auto-administration d'insuline.

Le segment des hôpitaux et des cliniques devrait connaître le TCAC le plus rapide entre 2025 et 2032, soutenu par l'augmentation du nombre de cas de diabète diagnostiqués et la demande d'insulinothérapie efficace pendant les soins hospitaliers et la stabilisation de la maladie.

Analyse régionale du marché des pompes à insuline jetables

- L'Amérique du Nord a dominé le marché des pompes à insuline jetables avec la plus grande part de revenus de 41,8 % en 2024, en raison de la prévalence croissante du diabète.

- Adoption croissante de technologies avancées d'administration d'insuline et présence d'infrastructures de soins de santé bien établies

- La région bénéficie d'une forte sensibilisation à la santé, de cadres de remboursement favorables et d'une utilisation généralisée de solutions de santé numériques, favorisant l'adoption de dispositifs de pompe à insuline portables

Aperçu du marché américain des pompes à insuline jetables

En 2024, le marché américain des pompes à insuline jetables a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 61 %, grâce à une forte demande pour des outils de gestion de l'insuline compacts et faciles à utiliser et à la préférence croissante des patients pour les solutions de soins du diabète à domicile. Les innovations technologiques, telles que l'administration d'insuline connectée par smartphone et le suivi de la glycémie par IA, stimulent encore la pénétration des produits. De grandes entreprises comme Insulet (Omnipod) et Medtronic renforcent leur leadership aux États-Unis grâce à des activités de R&D et des lancements de produits continus.

Aperçu du marché européen des pompes à insuline jetables

Le marché européen des pompes à insuline jetables devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par l'augmentation de l'incidence du diabète et le renforcement du soutien réglementaire aux dispositifs médicaux portables. Les initiatives de santé publique visant à promouvoir le diagnostic et le traitement précoces du diabète, conjuguées à l'intérêt croissant pour une administration d'insuline portable et conviviale pour le patient, stimulent la demande. Des pays comme l'Allemagne, la France et le Royaume-Uni tirent la croissance de la région grâce à la numérisation des soins de santé et à des régimes d'assurance maladie favorables.

Aperçu du marché des pompes à insuline jetables au Royaume-Uni

Le marché britannique des pompes à insuline jetables devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce aux programmes du NHS qui encouragent l'adoption d'options d'insulinothérapie avancées. La sensibilisation croissante au diabète de type 1 chez les enfants et les adolescents, conjuguée au soutien politique aux technologies portables, positionne le Royaume-Uni comme un pôle de croissance majeur pour les pompes à insuline jetables en Europe.

Aperçu du marché allemand des pompes à insuline jetables

Le marché allemand des pompes à insuline jetables devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à l'importance accordée à la médecine personnalisée, à l'augmentation de la population diabétique âgée et à des remboursements d'assurance maladie avantageux. Le leadership du pays en matière d'innovation dans les technologies médicales, ainsi que l'adoption de technologies de pompes à capteurs et de patchs, renforcent l'expansion du marché.

Aperçu du marché des pompes à insuline jetables en Asie-Pacifique

Le marché des pompes à insuline jetables en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 10,6 % entre 2025 et 2032, portée par la hausse de la prévalence du diabète, la sensibilisation croissante à l'utilisation de la pompe à insuline et les efforts des gouvernements en faveur de l'intégration des soins de santé numériques. Des pays comme la Chine, le Japon et l'Inde investissent dans des solutions de gestion du diabète abordables et évolutives. L'essor des fabricants régionaux et l'expansion des réseaux de distribution rendent ces dispositifs plus accessibles.

Aperçu du marché japonais des pompes à insuline jetables

Le marché japonais des pompes à insuline jetables connaît une forte croissance, avec un TCAC de 22,7 %, grâce à l'infrastructure de santé avancée du pays, à son tissu industriel de haute technologie et à la croissance de la population âgée diabétique. L'importance accordée au confort des patients, conjuguée à l'adoption croissante de dispositifs médicaux portables, accélère la transition vers des pompes jetables qui nécessitent une formation minimale et permettent une administration fluide de l'insuline.

Aperçu du marché chinois des pompes à insuline jetables

Le marché chinois des pompes à insuline jetables représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, avec 35,5 % en 2024, grâce à la croissance de la classe moyenne, à l'urbanisation rapide et au soutien gouvernemental à la prise en charge des maladies chroniques. La croissance des entreprises nationales de technologies médicales, telles que MicroTech et Yuwell, ainsi que l'amélioration de l'accès à l'éducation et au diagnostic du diabète, favorisent l'adoption de ces produits par le marché, tant dans les villes de premier rang que dans les zones rurales.

Part de marché des pompes à insuline jetables

L'industrie des pompes à insuline jetables est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (États-Unis)

- Insulet Corporation (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- SOOIL Developments Co., Ltd (Corée du Sud)

- Tandem Diabetes Care, Inc. (États-Unis)

- SHINMYUNG MEDIYES CO., LTD. (Corée du Sud)

- Debiotech SA (Suisse)

- TOP Corporation (Japon)

- Kingfa Sci.&Tech. Co., Ltd (Chine)

- Sphere Fluidics (Royaume-Uni)

- Medsolve (UK) Limited (Royaume-Uni)

- Sanofi (France)

- Abbott (États-Unis)

- BD (États-Unis)

Derniers développements sur le marché mondial des pompes à insuline jetables

- En septembre 2024, Embecta Corp., leader mondial du traitement du diabète et fort d'un siècle d'expérience dans l'administration d'insuline, a annoncé avoir reçu l'autorisation 510(k) de la Food and Drug Administration (FDA) des États-Unis pour son système innovant d'administration d'insuline jetable. Conçu pour les adultes diabétiques de type 1 (DT1) et de type 2 (DT2), ce système est doté d'une pompe patch sans tubulure équipée d'un réservoir d'insuline de 300 unités, développé à partir des retours d'expérience de personnes atteintes de DT2 et de leurs professionnels de santé.

- En mars 2024, la FDA a homologué le système d'administration automatisée d'insuline (AID) twiist, première pompe à insuline à s'intégrer à Tidepool Loop. Approuvé pour les personnes atteintes de diabète de type 1 âgées de 6 ans et plus, le système AID twiist, associé à Tidepool Loop, offre des capacités de microdosage précises, permet de fixer un objectif à partir de 87 mg/dl et propose des options de bolus en fonction de différents types d'aliments.

- En janvier 2024, Medtronic plc, leader mondial des technologies de santé, a annoncé l'obtention du marquage CE (Conformité Européenne) pour le système MiniMed™ 780G, qui inclut Simplera Sync, un glucomètre en continu (CGM) jetable et tout-en-un, qui élimine le recours aux prélèvements au doigt ou à l'adhésif. Simplera Sync offre une expérience utilisateur améliorée grâce à une insertion simple en deux étapes et est deux fois plus petit que les capteurs Medtronic précédents.

- En décembre 2023, Medtronic a annulé son projet d'acquisition d'EOFlow, fabricant d'une pompe patch à insuline actuellement impliqué dans un litige de brevet avec Insulet. Medtronic a invoqué de « multiples violations » des accords entre les deux entreprises pour justifier sa décision. Cette année, EOFlow est confronté à un litige de brevet en cours avec Insulet.

- En mai 2023, Embecta s'est associé à Tidepool pour collaborer au développement d'une pompe à insuline innovante destinée à améliorer la gestion du diabète. Cette alliance stratégique vise à intégrer une technologie de pointe et des fonctionnalités intuitives à cet appareil, améliorant ainsi les résultats pour les patients. Par ailleurs, Embecta a revu à la hausse ses perspectives de croissance pour le deuxième trimestre, témoignant de sa confiance dans son portefeuille de produits et de la demande du marché.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.