Global Clinical Communication Software Market

Taille du marché en milliards USD

TCAC :

%

USD

2.31 Billion

USD

5.51 Billion

2025

2033

USD

2.31 Billion

USD

5.51 Billion

2025

2033

| 2026 –2033 | |

| USD 2.31 Billion | |

| USD 5.51 Billion | |

| % | |

|

Segmentation du marché mondial des logiciels de communication clinique, par type (cloud et web), application (laboratoires d'analyses, hôpitaux, médecins, grandes entreprises et PME) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des logiciels de communication clinique

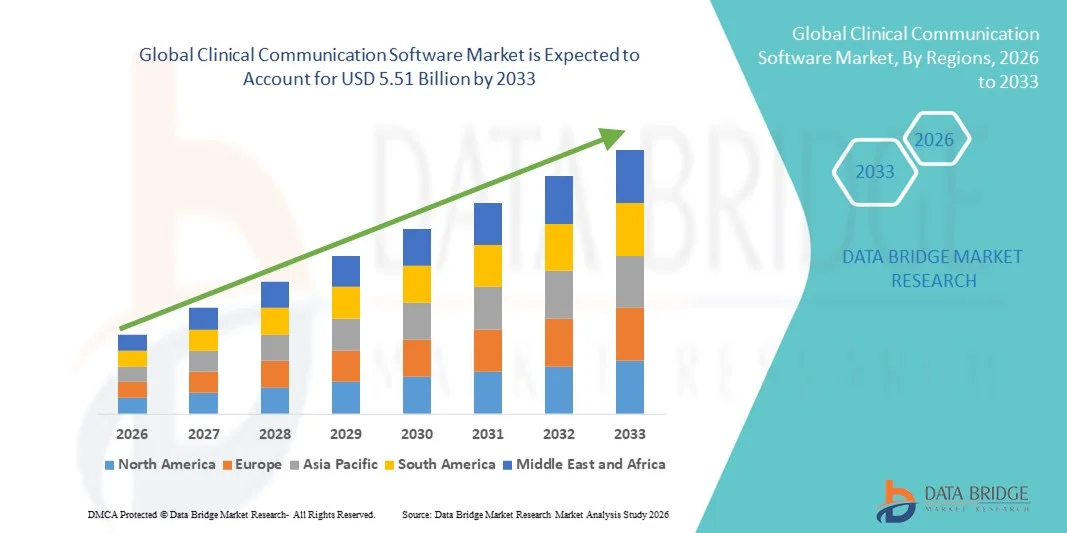

- Le marché mondial des logiciels de communication clinique était évalué à 2,31 milliards de dollars en 2025 et devrait atteindre 5,51 milliards de dollars d'ici 2033 , avec un TCAC de 11,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des outils de communication numérique dans le secteur de la santé, la demande accrue de coordination efficace des soins, la messagerie clinique en temps réel et l'intégration de technologies avancées telles que l'IA, le cloud computing et les plateformes mobiles pour améliorer la collaboration entre les professionnels de santé.

- De plus, l'importance croissante accordée à l'amélioration des résultats pour les patients, à la rationalisation des flux de travail cliniques et au soutien des solutions de télésanté et de surveillance à distance incite les prestataires et les établissements de soins à adopter les logiciels de communication clinique comme solution moderne de communication et de collaboration. Ces facteurs convergents accélèrent l'adoption des solutions logicielles de communication clinique, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des logiciels de communication clinique

- Les logiciels de communication clinique, qui offrent une messagerie sécurisée, des alertes en temps réel et une gestion des flux de travail pour les équipes soignantes, deviennent un outil essentiel dans les établissements de santé modernes grâce à leur capacité à améliorer la coordination des soins, la sécurité des patients et l'efficacité opérationnelle.

- La demande croissante de logiciels de communication clinique est principalement alimentée par l'adoption grandissante des solutions de santé numérique, la pression accrue pour améliorer les résultats pour les patients et le besoin croissant d'une collaboration fluide entre les médecins, les infirmières et les autres professionnels de la santé.

- L'Amérique du Nord a dominé le marché des logiciels de communication clinique en 2025, avec une part de revenus de 39,7 %. Cette domination s'explique par l'adoption précoce des solutions informatiques de santé, les dépenses de santé élevées et la forte présence d'acteurs clés du secteur. Aux États-Unis, on a observé une croissance substantielle des déploiements dans les hôpitaux et les cliniques, notamment au sein des grands réseaux hospitaliers, grâce aux innovations en matière de communication pilotée par l'IA, d'applications mobiles et de systèmes de dossiers médicaux électroniques intégrés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des logiciels de communication clinique au cours de la période de prévision, en raison du développement des infrastructures de santé, de la numérisation croissante des hôpitaux et de l'augmentation des investissements dans la télésanté et les solutions de surveillance à distance des patients.

- Le segment des solutions cloud a dominé le marché des logiciels de communication clinique avec une part de marché de 44,1 % en 2025, grâce à son évolutivité, sa facilité de déploiement, son accessibilité à distance et la réduction des coûts d'infrastructure informatique, ce qui en a fait le choix privilégié des hôpitaux, des grandes entreprises et des PME.

Portée du rapport et segmentation du marché des logiciels de communication clinique

|

Attributs |

Logiciels de communication clinique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des logiciels de communication clinique

L'IA et la communication mobile au service de la coordination des soins

- L'intégration de l'intelligence artificielle (IA) et des plateformes mobiles constitue une tendance majeure et croissante sur le marché mondial des logiciels de communication clinique. Elle permet la mise en place d'alertes en temps réel, d'analyses prédictives et d'une gestion fluide des flux de travail au sein des équipes soignantes.

- Par exemple, Vocera Badge intègre la messagerie pilotée par l'IA et la reconnaissance vocale pour simplifier la communication entre infirmières et médecins, tandis que les applications mobiles PerfectServe fournissent des notifications contextuelles pour une prise de décision clinique rapide.

- L'intégration de l'IA dans les logiciels de communication clinique permet de mettre en œuvre des fonctionnalités telles que les alertes prédictives de détérioration de l'état du patient, la priorisation intelligente des messages et les protocoles d'escalade automatisés afin de garantir une prise en charge rapide des urgences.

- L'intégration transparente de ces plateformes aux dossiers médicaux électroniques (DME ), aux outils de télésanté et aux systèmes informatiques hospitaliers facilite la gestion centralisée des flux de travail cliniques, permettant ainsi au personnel soignant de coordonner les soins plus efficacement.

- Cette tendance vers des systèmes de communication plus intelligents, accessibles sur mobile et interconnectés redéfinit en profondeur les attentes en matière de prestation de soins, incitant des fournisseurs comme TigerConnect à développer des plateformes basées sur l'IA avec des alertes prédictives, une messagerie sécurisée et des notifications adaptées aux rôles.

- La demande de solutions de communication clinique offrant des analyses basées sur l'IA et une accessibilité mobile optimale connaît une croissance rapide dans les hôpitaux, les grandes entreprises et les PME, les prestataires de soins de santé accordant une importance croissante à l'efficacité des flux de travail et à la sécurité des patients.

- La demande croissante de fonctionnalités multilingues et d'accessibilité dans les outils de communication clinique offre des opportunités d'adoption accrue dans divers contextes de soins de santé à l'échelle mondiale, répondant ainsi aux besoins des réseaux hospitaliers multinationaux et du personnel multilingue.

Dynamique du marché des logiciels de communication clinique

Conducteur

Besoin croissant de coordination efficace des soins et d'adoption de la santé numérique

- L'importance croissante accordée à l'amélioration des résultats pour les patients, conjuguée à l'adoption accélérée des outils de santé numérique, est un facteur important de la demande accrue de logiciels de communication clinique.

- Par exemple, en mars 2025, Cerner Corporation a étendu ses solutions de messagerie cloud pour y intégrer l'analyse prédictive, améliorant ainsi la coordination au sein des réseaux multi-hospitaliers.

- Face à la pression exercée sur les établissements de santé pour réduire les erreurs médicales et optimiser les flux de travail du personnel, les logiciels de communication clinique offrent des fonctionnalités telles que la messagerie sécurisée, les alertes en temps réel et les protocoles d'escalade automatisés, ce qui représente un avantage certain par rapport aux méthodes de communication traditionnelles.

- De plus, l'adoption croissante de la télésanté, de la surveillance à distance des patients et des programmes de soins connectés fait des logiciels de communication clinique un élément essentiel de la prestation de soins de santé modernes, facilitant une collaboration fluide entre les équipes et les différents sites.

- L'accessibilité mobile, la priorisation permise par l'IA et l'intégration aux systèmes informatiques hospitaliers existants sont des facteurs clés qui favorisent l'adoption dans les hôpitaux, les grandes entreprises et les PME, tandis que la volonté de standardiser les flux de travail numériques contribue également à la croissance du marché.

- L'expansion des modèles de soins axés sur la valeur et des initiatives de gestion de la santé des populations incite les hôpitaux à adopter des logiciels de communication clinique pour une meilleure coordination des soins, une efficacité accrue et un suivi plus efficace des résultats des patients.

- La pénurie croissante de personnel soignant et l'augmentation de la charge de travail dans les hôpitaux du monde entier encouragent l'utilisation de plateformes de communication automatisées afin de réduire les suivis manuels et de rationaliser l'attribution des tâches cliniques.

Retenue/Défi

Problèmes de sécurité des données et complexité de l'intégration

- Les préoccupations relatives à la confidentialité des données des patients, à la conformité à la loi HIPAA et aux vulnérabilités en matière de cybersécurité constituent des obstacles importants à une adoption plus large des logiciels de communication clinique.

- Par exemple, des incidents très médiatisés de fuites de données dans le secteur de la santé ont incité certains hôpitaux à la prudence quant à la mise en œuvre de systèmes de messagerie et d'alerte entièrement connectés.

- Répondre à ces préoccupations par le biais d'un chiffrement de bout en bout, d'une authentification sécurisée et du respect des normes réglementaires est essentiel pour instaurer la confiance des fournisseurs. Des éditeurs comme TigerConnect et Vocera mettent l'accent sur des protocoles de sécurité avancés et des fonctionnalités d'audit dans leurs solutions.

- De plus, la complexité de l'intégration de nouveaux logiciels de communication aux dossiers médicaux électroniques existants, aux systèmes informatiques hérités et aux plateformes de télésanté peut freiner leur adoption, notamment dans les établissements disposant de ressources techniques limitées.

- Bien que les solutions cloud et mobiles réduisent les difficultés de déploiement, les coûts de mise en œuvre perçus et le besoin de formation du personnel demeurent des obstacles, notamment pour les PME ou les hôpitaux aux ressources limitées, ce qui nécessite des programmes d'intégration et de soutien robustes pour une adoption durable.

- Le manque de standardisation entre les systèmes hospitaliers et les fournisseurs de logiciels peut entraîner des problèmes d'interopérabilité, ralentissant ainsi l'adoption de solutions de communication clinique unifiées.

- La résistance au changement chez les professionnels de la santé habitués aux méthodes de communication traditionnelles peut avoir un impact sur les taux d'adoption, ce qui nécessite des stratégies de gestion du changement et des programmes de formation continue.

Étendue du marché des logiciels de communication clinique

Le marché est segmenté en fonction du type et de l'application.

- Par type

Le marché des logiciels de communication clinique se segmente, selon le type de solution, en solutions cloud et solutions web. En 2025, le segment cloud dominait le marché avec une part de revenus de 44,1 %, grâce à son évolutivité, sa facilité de déploiement et son accessibilité à distance. Les solutions cloud permettent aux hôpitaux, cliniques et PME d'accéder à la messagerie en temps réel, aux alertes et à la gestion des flux de travail sans investissements importants dans l'infrastructure informatique. Les établissements de santé privilégient également les plateformes cloud pour leurs mises à jour automatiques, le stockage sécurisé des données et leur compatibilité avec les appareils mobiles, permettant ainsi une communication efficace entre les services. L'essor de la télémédecine, de la surveillance à distance des patients et des réseaux multi-hospitaliers a encore renforcé cette préférence pour les solutions cloud. Ces systèmes facilitent également l'interopérabilité avec les dossiers médicaux électroniques (DME), les outils d'analyse prédictive et les modules d'intelligence artificielle, offrant ainsi une expérience de santé numérique complète.

Le segment web devrait connaître le taux de croissance le plus rapide, soit 13,8 %, entre 2026 et 2033, porté par l'adoption croissante des solutions web par les hôpitaux et les grandes entreprises qui exigent une gestion centralisée des communications cliniques. Les plateformes web offrent flexibilité, accès via navigateur et compatibilité avec l'infrastructure informatique existante, ce qui les rend idéales pour les établissements dotés de politiques informatiques strictes ou opérant sur plusieurs sites. Elles sont également privilégiées pour les installations temporaires ou les PME recherchant des solutions abordables sans intégration poussée des appareils mobiles. L'amélioration continue des technologies web, des protocoles de sécurité et des interfaces conviviales favorise encore davantage leur adoption dans le secteur de la santé. De plus, la possibilité d'intégrer le stockage cloud et l'analyse par intelligence artificielle garantit la compétitivité des solutions web et leur attractivité croissante pour la transformation numérique des soins de santé.

- Sur demande

Selon leur application, les logiciels de communication clinique se segmentent en hôpitaux, médecins, laboratoires d'analyses, grandes entreprises et PME. Le segment hospitalier dominait le marché en 2025, représentant 49,3 % des revenus, grâce à la nécessité d'une communication fluide entre médecins, infirmiers, personnel administratif et autres professionnels de santé. Les hôpitaux utilisent ces logiciels pour les alertes en temps réel, la messagerie sécurisée, la gestion des tâches et l'intégration avec les dossiers médicaux électroniques et les systèmes de surveillance, garantissant ainsi une meilleure sécurité des patients et une efficacité opérationnelle accrue. L'adoption est particulièrement forte dans les grands hôpitaux multidisciplinaires et les centres hospitalo-universitaires, où la coordination rapide des soins est essentielle. Les hôpitaux investissent également de plus en plus dans des plateformes mobiles et basées sur l'intelligence artificielle afin de réduire les délais de réponse et d'optimiser les flux de travail cliniques. Par ailleurs, les pressions réglementaires visant à réduire les erreurs médicales et à améliorer les normes de déclaration incitent les hôpitaux à adopter des solutions de communication performantes.

Le segment des PME devrait connaître le taux de croissance le plus rapide, soit 14,5 %, entre 2026 et 2033, porté par la numérisation croissante des petites cliniques, des centres de soins ambulatoires et des cabinets de spécialistes. Les PME adoptent des logiciels de communication clinique pour optimiser leurs flux de travail internes, améliorer la collaboration au sein d'un personnel restreint et garantir la conformité aux réglementations en matière de sécurité des patients. Les solutions cloud et web offrent aux PME des options économiques, leur permettant de mettre en œuvre des outils numériques avancés sans investissements importants en infrastructure. L'importance croissante accordée à la télémédecine, aux téléconsultations et à l'accessibilité mobile dans les petits cabinets accélère encore cette adoption. De plus, les PME bénéficient de solutions évolutives qui peuvent s'adapter à leur croissance, faisant des logiciels de communication clinique un investissement stratégique pour améliorer la qualité des soins et l'efficacité du personnel.

Analyse régionale du marché des logiciels de communication clinique

- L'Amérique du Nord a dominé le marché des logiciels de communication clinique avec la plus grande part de revenus (39,7 %) en 2025, grâce à l'adoption précoce des solutions informatiques de santé, aux dépenses de santé élevées et à la forte présence d'acteurs clés du secteur.

- Les prestataires de soins de santé de la région privilégient une coordination efficace des soins, une messagerie sécurisée et des alertes en temps réel, en tirant parti des logiciels de communication clinique pour améliorer les résultats pour les patients, réduire les erreurs médicales et rationaliser les flux de travail hospitaliers.

- Cette adoption généralisée est également favorisée par une infrastructure informatique avancée, un personnel de santé sensibilisé au numérique et des investissements croissants dans la télésanté et la surveillance à distance des patients, ce qui fait des logiciels de communication clinique une solution privilégiée pour les hôpitaux, les grandes entreprises et les établissements de santé multisites.

Analyse du marché américain des logiciels de communication clinique

Le marché américain des logiciels de communication clinique a généré 42 % des revenus en Amérique du Nord en 2025, porté par l'adoption précoce des solutions informatiques de santé et les dépenses de santé élevées. Les hôpitaux et les grands réseaux de santé privilégient de plus en plus la messagerie en temps réel, les alertes sécurisées et la gestion des flux de travail pour améliorer la prise en charge des patients et réduire les erreurs médicales. L'intégration croissante de la télémédecine, de la surveillance à distance des patients et de l'analyse prédictive basée sur l'IA stimule davantage l'adoption du marché. Par ailleurs, la large disponibilité d'infrastructures informatiques avancées et la maîtrise des outils numériques par le personnel de santé facilitent le déploiement et l'utilisation des plateformes de communication clinique. La demande croissante de solutions mobiles et basées sur le cloud renforce la coordination entre les équipes soignantes dans plusieurs établissements.

Analyse du marché européen des logiciels de communication clinique

Le marché européen des logiciels de communication clinique devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'impulsion des initiatives gouvernementales favorisant la transformation numérique du secteur de la santé et l'attention accrue portée à la sécurité des patients. Les hôpitaux et les grands établissements de santé adoptent ces solutions pour améliorer la coordination des soins et leur efficacité opérationnelle. La sensibilisation croissante à la télémédecine et aux normes d'interopérabilité, conjuguée aux investissements dans les systèmes informatiques hospitaliers, encourage cette adoption. Les prestataires de soins de santé européens recherchent également des solutions sécurisées et conformes aux réglementations strictes en matière de protection des données. Le marché enregistre une forte croissance tant dans les hôpitaux publics que privés, les solutions étant intégrées aux dossiers médicaux électroniques (DME), aux systèmes de laboratoire et aux flux de travail cliniques.

Analyse du marché britannique des logiciels de communication clinique

Le marché britannique des logiciels de communication clinique devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'adoption croissante des plateformes de santé numérique et la demande d'une meilleure coordination des soins aux patients. Les hôpitaux et les cliniques adoptent des systèmes de messagerie sécurisée et d'alerte en temps réel pour optimiser leur efficacité opérationnelle. Les préoccupations liées aux erreurs médicales et à la sécurité des patients incitent les professionnels de santé à mettre en œuvre des solutions de communication complètes. La robustesse de l'infrastructure informatique britannique, le soutien gouvernemental à la numérisation des soins de santé et l'utilisation généralisée des technologies de santé mobile devraient continuer à stimuler la croissance du marché. L'intégration des logiciels de communication aux systèmes de télésanté et aux dossiers médicaux électroniques (DME) renforce la collaboration entre les équipes soignantes.

Analyse du marché allemand des logiciels de communication clinique

Le marché allemand des logiciels de communication clinique devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue à la santé numérique, à la sécurité des données et à l'efficacité des soins aux patients. Les hôpitaux et les établissements de santé multisites adoptent de plus en plus de plateformes de communication intégrées pour optimiser leurs flux de travail. L'accent mis par l'Allemagne sur l'innovation, le développement durable et la conformité réglementaire favorise l'adoption de ces solutions, notamment celles basées sur le cloud et l'intelligence artificielle. L'intégration aux systèmes informatiques hospitaliers et aux dossiers médicaux électroniques (DME) garantit une communication fluide entre les services. Par ailleurs, la demande de plateformes de messagerie sécurisées et respectueuses de la vie privée est en phase avec la réglementation sanitaire locale et les attentes des patients.

Analyse du marché des logiciels de communication clinique en Asie-Pacifique

Le marché des logiciels de communication clinique en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (18 %) entre 2026 et 2033, portée par le développement des infrastructures de santé, la digitalisation croissante et l'adoption grandissante de la télémédecine dans des pays comme la Chine, l'Inde et le Japon. Les hôpitaux et les réseaux de santé mettent en œuvre des solutions d'alerte en temps réel, de messagerie sécurisée et d'optimisation des flux de travail. Les initiatives gouvernementales favorisant les hôpitaux intelligents et l'adoption des technologies de l'information en santé alimentent cette croissance. Par ailleurs, l'augmentation du nombre de patients et la pénurie de personnel soignant engendrent une demande accrue pour des plateformes améliorant la coordination et l'efficacité. Les solutions cloud et l'accessibilité mobile rendent ces plateformes de plus en plus accessibles aux hôpitaux de toutes tailles.

Analyse du marché japonais des logiciels de communication clinique

Le marché japonais des logiciels de communication clinique est en plein essor grâce à un secteur de la santé de pointe, une urbanisation rapide et une priorité accordée à l'amélioration des résultats pour les patients. Les hôpitaux et les cliniques adoptent des plateformes de communication intégrées aux dossiers médicaux électroniques (DME), aux alertes basées sur l'intelligence artificielle et aux systèmes de télémédecine. Le vieillissement de la population alimente la demande de solutions fiables et faciles d'utilisation, qui améliorent la sécurité des patients et l'efficacité du personnel. L'intégration avec les appareils mobiles et les systèmes hospitaliers connectés favorise la simplification des flux de travail. Le marché bénéficie également des incitations gouvernementales à la transformation numérique du secteur de la santé et des investissements continus dans les initiatives d'hôpitaux intelligents.

Analyse du marché indien des logiciels de communication clinique

En 2025, le marché indien des logiciels de communication clinique représentait la plus grande part de revenus de la région Asie-Pacifique, grâce au développement des infrastructures de santé du pays, à sa numérisation rapide et à la demande croissante de soins de qualité. Les hôpitaux, les cliniques et les PME adoptent de plus en plus les plateformes de communication mobiles et basées sur le cloud pour améliorer l'efficacité de leurs flux de travail et la coordination des soins. Les initiatives gouvernementales promouvant la télémédecine, la santé numérique et les programmes d'hôpitaux intelligents stimulent cette adoption. La disponibilité de solutions abordables et de fournisseurs de logiciels locaux favorise également la croissance du marché. Enfin, le nombre croissant d'hôpitaux privés, de cliniques spécialisées et de réseaux de santé multisites accroît le besoin de solutions de communication sécurisées et en temps réel.

Part de marché des logiciels de communication clinique

Le secteur des logiciels de communication clinique est principalement dominé par des entreprises bien établies, notamment :

- TigerConnect (États-Unis)

- QliqSOFT (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Microsoft Corporation (États-Unis)

- Ascom Holding AG (Suisse)

- Epic Systems Corporation (États-Unis)

- Cerner Corporation (États-Unis)

- PerfectServe, LLC (États-Unis)

- Qventus (États-Unis)

- Veradigm Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Spok, Inc. (États-Unis)

- Everbridge, Inc. (États-Unis)

- Baxter (États-Unis)

- Avaya Holdings Corp (États-Unis)

- Symplr, Inc. (États-Unis)

- NEC Corporation (Japon)

- Pulsara LLC (États-Unis)

- Mobile Heartbeat, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des logiciels de communication clinique ?

- En octobre 2025, le déploiement par KPJ Healthcare de la plateforme de communication cryptée NetSfere a été couvert par les médias régionaux spécialisés dans la santé, mettant en lumière la mise en œuvre d'un chiffrement de bout en bout et de contrôles informatiques avancés conçus pour soutenir une collaboration clinique fluide et conforme entre plusieurs sites hospitaliers.

- En septembre 2025, TigerConnect a lancé TigerConnect Transfer, une solution de communication et de coordination clinique spécialement conçue pour simplifier les transferts de patients entre établissements et le transport des patients sortants. Cette solution unifie la recherche de lits, la planification des transports et la messagerie sur une plateforme unique afin d'améliorer la fluidité des transitions de soins et le flux de patients hospitalisés.

- En mai 2025, OpenText a annoncé qu'elle présenterait de nouvelles innovations en matière de communications sécurisées lors du salon HIMSS 2025, notamment OpenText Core Messaging, une plateforme de communications unifiées destinée à aider les professionnels de santé à diffuser des messages multimodaux sécurisés (courriel, SMS, fax, voix) et à rationaliser les flux de travail cliniques tout en garantissant la conformité.

- En mars 2025, Vocera a annoncé un partenariat stratégique visant à intégrer sa plateforme de communication clinique sécurisée aux flux de travail du dossier médical électronique (DME) d'Epic Systems. Ce partenariat permet aux cliniciens d'accéder à la messagerie sécurisée, à la radiomessagerie et aux alertes directement dans l'environnement Epic, simplifiant ainsi la collaboration en temps réel et réduisant les frictions de communication au chevet du patient.

- En février 2025, TigerConnect a annoncé au HIMSS le lancement de nouvelles solutions de communication préhospitalières et de transfert visant à optimiser les services médicaux d'urgence (SMU), les flux de travail des services d'urgence et la collaboration clinique entre les équipes des SMU et des hôpitaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.