Global Chemical Resistant Coatings Market

Taille du marché en milliards USD

TCAC :

%

USD

7.79 Billion

USD

11.87 Billion

2025

2033

USD

7.79 Billion

USD

11.87 Billion

2025

2033

| 2026 –2033 | |

| USD 7.79 Billion | |

| USD 11.87 Billion | |

| % | |

|

Segmentation du marché mondial des revêtements résistants aux produits chimiques, par résine (époxy, polyester, polyuréthane, fluoropolymères et autres), technologie (à base de solvant, à base d'eau, 100 % solides, poudre et autres), utilisation finale (chimie, pétrole et gaz, secteur maritime, construction et autres) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des revêtements résistants aux produits chimiques ?

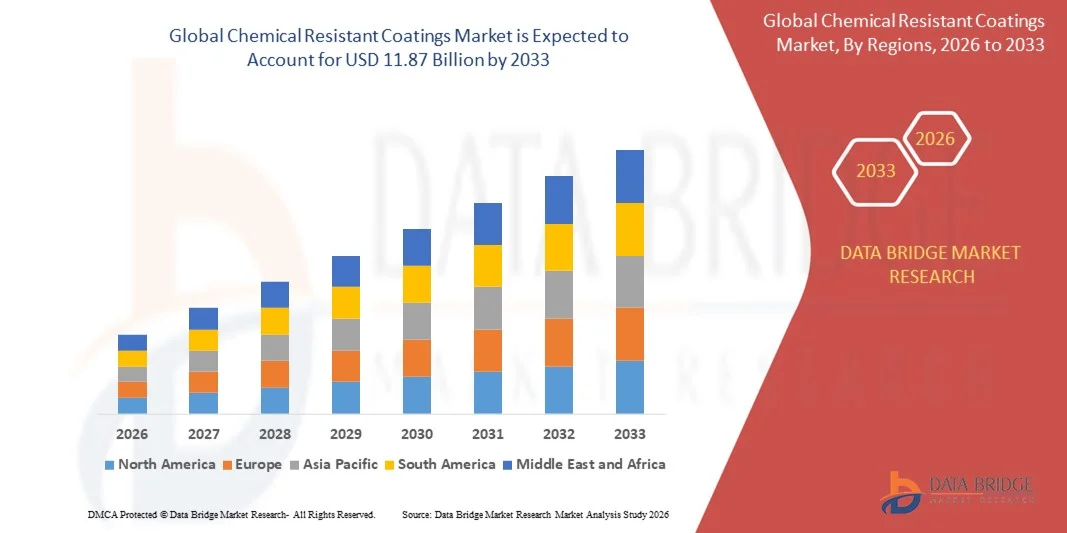

- Le marché mondial des revêtements résistants aux produits chimiques était évalué à 7,79 milliards de dollars américains en 2025 et devrait atteindre 11,87 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,40 % au cours de la période de prévision.

- La demande croissante de résine époxy devrait influencer la croissance du marché des revêtements résistants aux produits chimiques. Par ailleurs, l'essor de ses applications dans les industries utilisatrices finales, grâce à ses avantages tels qu'une protection élevée et sa capacité à protéger les matériaux et les structures en milieu chimique, ainsi que l'expansion des activités pétrolières et gazières, devraient également constituer des facteurs clés favorisant la croissance de ce marché.

Quels sont les principaux enseignements du marché des revêtements résistants aux produits chimiques ?

- L'augmentation des investissements dans les infrastructures et le secteur de la construction devrait également générer de nouvelles opportunités pour le marché des revêtements résistants aux produits chimiques. Cependant, les coûts élevés et la fluctuation des prix des fluoropolymères constituent des freins importants à la croissance de ce marché, tandis que le renforcement des réglementations gouvernementales concernant les émissions de COV pourrait freiner sa croissance au cours de la période de prévision mentionnée.

- L'Amérique du Nord a dominé le marché des revêtements résistants aux produits chimiques avec une part de revenus de 35,24 % en 2025, grâce à une forte demande des secteurs de la transformation chimique, du pétrole et du gaz, du secteur maritime, de la construction et de la fabrication industrielle aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,79 %, entre 2026 et 2033, sous l'effet d'une industrialisation rapide, de l'expansion de la production chimique, du développement des infrastructures et de la croissance des activités pétrolières et gazières en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est.

- Le segment des résines époxy a dominé le marché avec une part estimée à 41,6 % en 2025, grâce à son excellente résistance chimique, sa forte adhérence, sa haute résistance mécanique et son rapport coût-efficacité.

Portée du rapport et segmentation du marché des revêtements résistants aux produits chimiques

|

Attributs |

Revêtements résistants aux produits chimiques : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des revêtements résistants aux produits chimiques ?

Tendance croissante vers des revêtements résistants aux produits chimiques, performants, durables et respectueux de l'environnement

- Le marché des revêtements résistants aux produits chimiques connaît une adoption croissante des revêtements haute performance à base d'époxy, de polyuréthane, de fluoropolymère et de novolaque, conçus pour résister aux produits chimiques agressifs, aux acides, aux solvants et aux conditions d'utilisation extrêmes.

- Les fabricants se concentrent de plus en plus sur des technologies de formulation avancées, notamment les systèmes multicouches, les revêtements à haute épaisseur et une chimie de réticulation améliorée, afin d'améliorer la durabilité, l'adhérence et la durée de vie.

- La demande croissante de solutions durables, nécessitant peu d'entretien et offrant une protection contre la corrosion favorise leur adoption dans les revêtements de sol industriels, les unités de traitement chimique, les installations pétrolières et gazières et les stations d'épuration des eaux usées.

- Par exemple, des entreprises de premier plan telles que PPG Industries, Akzo Nobel, BASF, Sherwin-Williams et Jotun élargissent leurs gammes de produits avec des revêtements résistants aux produits chimiques, conformes aux normes COV et à haute teneur en solides, destinés aux applications industrielles et d'infrastructure.

- La pression réglementaire croissante en faveur de revêtements écologiques, à faible teneur en COV et durables accélère la transition vers les technologies à base d'eau et de résines avancées.

- Dans un contexte industriel de plus en plus agressif chimiquement et axé sur la sécurité, les revêtements résistants aux produits chimiques demeureront essentiels à la protection des actifs, à la fiabilité opérationnelle et à la conformité réglementaire.

Quels sont les principaux moteurs du marché des revêtements résistants aux produits chimiques ?

- Demande croissante de protection contre la corrosion et de confinement chimique dans les secteurs du pétrole et du gaz, de la chimie, de la production d'énergie, des mines et du traitement de l'eau

- Par exemple, entre 2024 et 2025, plusieurs fabricants internationaux ont amélioré leurs systèmes de revêtement résistants aux produits chimiques afin de les adapter aux environnements industriels difficiles, aux réservoirs de stockage, aux pipelines et aux équipements de traitement.

- L'industrialisation rapide, le développement des infrastructures et l'expansion des installations de fabrication de produits chimiques aux États-Unis, en Europe, en Asie-Pacifique et au Moyen-Orient stimulent la croissance du marché.

- Les progrès réalisés dans le domaine de la chimie des résines, des technologies de durcissement et des méthodes de préparation de surface ont permis d'améliorer les performances des revêtements, l'efficacité de leur application et de réduire les coûts sur l'ensemble du cycle de vie.

- L'attention croissante portée à la sécurité au travail, à la protection de l'environnement et à la longévité des actifs favorise l'adoption de revêtements résistants aux produits chimiques de haute qualité.

- Soutenu par des investissements constants dans la maintenance industrielle, la modernisation des infrastructures et les initiatives de développement durable, le marché des revêtements résistants aux produits chimiques devrait connaître une croissance soutenue à long terme.

Quel facteur freine la croissance du marché des revêtements résistants aux produits chimiques ?

- Les coûts élevés associés aux systèmes de résine haut de gamme, à la préparation de surface spécialisée et aux procédés d'application qualifiés peuvent limiter leur adoption par les petits opérateurs industriels.

- Par exemple, entre 2024 et 2025, les fluctuations des prix des matières premières, notamment des époxydes, des fluoropolymères et des agents de durcissement, ont augmenté les coûts de production des fabricants de revêtements.

- La complexité du choix des revêtements, des conditions d'application et des exigences de durcissement accroît la dépendance à l'égard de professionnels qualifiés et d'une expertise technique.

- Le manque de sensibilisation aux avantages en termes de performance à long terme et aux économies sur le coût du cycle de vie dans les marchés émergents freine la pénétration des revêtements chimiques résistants de pointe.

- La concurrence des méthodes de protection alternatives, telles que les revêtements, les composites et les matériaux en acier inoxydable, exerce une pression sur les prix.

- Pour relever ces défis, les entreprises se concentrent sur des formulations optimisées en termes de coûts, une formation améliorée à l'application et un positionnement produit axé sur la valeur afin d'étendre l'adoption mondiale des revêtements résistants aux produits chimiques.

Comment le marché des revêtements résistants aux produits chimiques est-il segmenté ?

Le marché est segmenté en fonction du type de résine, de la technologie et de l'utilisation finale .

- Par Resin

Le marché des revêtements résistants aux produits chimiques est segmenté, selon le type de résine, en époxy, polyester, polyuréthane, fluoropolymères et autres. Le segment des résines époxy dominait le marché avec une part estimée à 41,6 % en 2025, grâce à son excellente résistance chimique, sa forte adhérence, sa haute résistance mécanique et son rapport coût-efficacité. Les revêtements à base d'époxy sont largement utilisés dans les usines de traitement chimique, les installations pétrolières et gazières, les sols industriels, les réservoirs de stockage et les infrastructures de traitement des eaux usées. Leur capacité à résister aux acides, aux alcalis, aux solvants et à l'humidité en fait le choix privilégié dans les environnements industriels exigeants.

Le segment des fluoropolymères devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de revêtements haut de gamme offrant une résistance supérieure aux produits chimiques extrêmes, aux hautes températures et aux UV. Leur utilisation accrue dans des applications de haute performance telles que les réacteurs chimiques, l'industrie pharmaceutique et la fabrication de semi-conducteurs accélère leur adoption.

- Par la technologie

Selon la technologie utilisée, le marché est segmenté en revêtements à base de solvants, à base d'eau, 100 % solides, en poudre et autres. En 2025, le segment des revêtements à base de solvants dominait le marché avec une part de 38,9 %, grâce à leur excellente adhérence, leur résistance chimique supérieure et leurs performances éprouvées dans des conditions industrielles difficiles. Ces revêtements sont largement utilisés dans les secteurs pétrolier et gazier, chimique et marin, où la durabilité et la résistance sont essentielles.

Le segment des revêtements à base d'eau devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, sous l'effet du renforcement des réglementations environnementales, de la demande croissante de revêtements à faible teneur en COV et respectueux de l'environnement, ainsi que du développement des initiatives de développement durable dans les secteurs de l'industrie et de la construction. Les progrès réalisés dans la chimie des résines à base d'eau améliorent leurs performances, rendant ces revêtements adaptés à une gamme plus étendue d'applications chimiques.

- Par utilisation finale

Selon l'utilisation finale, le marché des revêtements résistants aux produits chimiques se segmente en chimie, pétrole et gaz, secteur maritime, construction et autres. Le secteur de la chimie dominait le marché en 2025 avec une part de 34,7 %, grâce à l'utilisation intensive de ces revêtements dans les réacteurs, les réservoirs de stockage, les pipelines, les zones de confinement et les équipements de traitement. Les réglementations de sécurité strictes et la nécessité de prévenir la corrosion, les fuites et la contamination soutiennent fortement la demande dans ce segment.

Le secteur pétrolier et gazier devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par le développement des infrastructures en amont et en aval, la multiplication des projets offshore et l'augmentation des investissements dans les solutions de protection des actifs. Les environnements d'exploitation difficiles et l'exposition à des produits chimiques agressifs continuent de stimuler fortement l'adoption de revêtements de pointe résistants aux produits chimiques.

Quelle région détient la plus grande part du marché des revêtements résistants aux produits chimiques ?

- L'Amérique du Nord a dominé le marché des revêtements résistants aux produits chimiques avec une part de revenus de 35,24 % en 2025, portée par une forte demande des secteurs de la chimie, du pétrole et du gaz, du maritime, de la construction et de la fabrication industrielle aux États-Unis et au Canada. Les investissements importants dans la maintenance des infrastructures, la protection contre la corrosion et l'allongement de la durée de vie des actifs continuent de stimuler l'adoption des revêtements résistants aux produits chimiques pour les réservoirs de stockage, les pipelines, les systèmes de plancher et les équipements de traitement.

- La présence de fabricants de revêtements de premier plan, des réglementations environnementales et de sécurité strictes et l'utilisation généralisée de revêtements époxy, polyuréthane et fluoropolymères haute performance renforcent encore la position de leader du marché nord-américain.

- Des écosystèmes industriels avancés, de solides capacités de R&D et la modernisation continue des infrastructures industrielles vieillissantes renforcent la domination régionale à long terme.

Analyse du marché américain des revêtements résistants aux produits chimiques

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à d'importantes activités pétrolières et gazières, une production chimique à grande échelle et un secteur de la construction dynamique. L'attention croissante portée à la prévention de la corrosion, à la sécurité au travail et à la conformité réglementaire alimente une demande soutenue de revêtements haute performance résistants aux produits chimiques dans les installations industrielles et commerciales.

Aperçu du marché canadien des revêtements résistants aux produits chimiques

Le Canada contribue de façon significative à la croissance régionale grâce à l'augmentation des investissements dans les infrastructures énergétiques, les mines, la transformation chimique et les applications marines. L'accent mis sur les revêtements durables à faible teneur en COV et sur la durabilité des infrastructures soutient l'expansion du marché.

Marché des revêtements résistants aux produits chimiques en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé le plus rapide, soit 8,79 %, entre 2026 et 2033, grâce à une industrialisation rapide, à l'expansion de la production chimique, au développement des infrastructures et à la croissance des activités pétrolières et gazières en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est.

Analyse du marché chinois des revêtements résistants aux produits chimiques

La Chine domine la région Asie-Pacifique grâce à son immense capacité industrielle, son important secteur de transformation chimique et ses investissements continus dans la protection des infrastructures et la sécurité industrielle.

Analyse du marché japonais des revêtements résistants aux produits chimiques

Le Japon affiche une croissance soutenue, soutenue par une industrie manufacturière de pointe, des normes industrielles de haute qualité et une forte demande en revêtements durables et résistants aux produits chimiques spéciaux.

Analyse du marché indien des revêtements résistants aux produits chimiques

L'Inde s'impose comme un marché de croissance clé, portée par l'expansion des secteurs de la chimie, de la construction et du pétrole et du gaz, ainsi que par la hausse des investissements dans les infrastructures.

Aperçu du marché des revêtements résistants aux produits chimiques en Corée du Sud

La Corée du Sud contribue grâce à une forte demande dans les secteurs de la construction navale, de la transformation chimique et de la fabrication de pointe, soutenue par l'innovation technologique et la modernisation industrielle.

Quelles sont les principales entreprises du marché des revêtements résistants aux produits chimiques ?

L'industrie des revêtements résistants aux produits chimiques est principalement dominée par des entreprises bien établies, notamment :

- Revêtements métalliques (États-Unis)

- Revêtements et doublures Delta (États-Unis)

- Peintures Rawlins (Royaume-Uni)

- Crossroad Coatings (États-Unis)

- Protexion (Royaume-Uni)

- Mastics polymères ITW (États-Unis)

- PPG Industries, Inc. (États-Unis)

- BASF SE (Allemagne)

- La société Sherwin-Williams (États-Unis)

- Jotun (Norvège)

- Kansai Paint Co., Ltd. (Japon)

- Hempel A/S (Danemark)

- Mastics TW Polymers (États-Unis)

- Les sociétés VersaFlex (États-Unis)

- Wacker Chemie AG (Allemagne)

- ClearChoice, Inc. (SDC) (États-Unis)

- SpecialChem (France)

- ENECON Corp. (États-Unis)

- Akzo Nobel NV (Pays-Bas)

- Tnemec (États-Unis)

- Topkrete Sdn Bhd (Malaisie)

- AkzoNobel Ltd (Royaume-Uni)

Quels sont les développements récents sur le marché mondial des revêtements résistants aux produits chimiques ?

- En avril 2024, Sihl a annoncé le lancement de son revêtement ZM1 résistant aux produits chimiques pour étiquettes grand format. Ce revêtement mat à base d'eau pour impression jet d'encre est conçu pour offrir une durabilité et une résistance élevées à une large gamme de produits chimiques, améliorant ainsi les performances des étiquettes dans des environnements industriels et commerciaux difficiles.

- En novembre 2023, Induron Protective Coatings a lancé Novasafe, un époxy novolaque à couche épaisse, modifié au furfuryle et chargé de céramique, spécialement conçu pour les applications en stations d'épuration, offrant une résistance exceptionnelle dans des conditions d'exploitation extrêmes et renforçant la protection à long terme des installations.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.