Global Catheter Coatings Market

Taille du marché en milliards USD

TCAC :

%

USD

1.37 Billion

USD

2.19 Billion

2025

2033

USD

1.37 Billion

USD

2.19 Billion

2025

2033

| 2026 –2033 | |

| USD 1.37 Billion | |

| USD 2.19 Billion | |

| % | |

|

Segmentation du marché mondial des revêtements de cathéters, par type (métal, polymère, latex, plastique et autres), type de revêtement (revêtements hydrophiles, revêtements à élution médicamenteuse, revêtements antimicrobiens et autres), applications (médicales, de recherche et autres) - Tendances du secteur et prévisions jusqu'en 2033

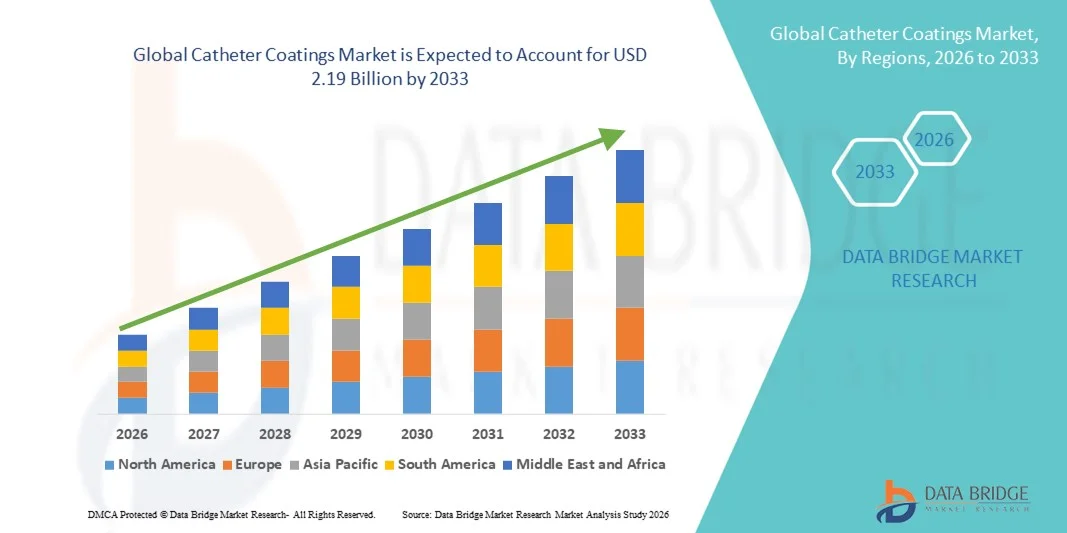

Taille du marché des revêtements pour cathéters

- Le marché mondial des revêtements pour cathéters était évalué à 1,37 milliard de dollars en 2025 et devrait atteindre 2,19 milliards de dollars d'ici 2033 , avec un TCAC de 6,09 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies de cathéters avancées, la sensibilisation accrue aux infections associées aux cathéters et la demande croissante de dispositifs urinaires et vasculaires plus sûrs et plus faciles à utiliser pour les patients, tant en milieu hospitalier que clinique.

- La demande croissante de revêtements pour cathéters est principalement due aux innovations dans les revêtements hydrophiles et antimicrobiens, à la prévalence croissante des infections urinaires et des infections du sang liées aux cathéters, ainsi qu'à l'augmentation des investissements dans les infrastructures de santé à l'échelle mondiale.

Analyse du marché des revêtements de cathéters

- Les revêtements de cathéters, qui améliorent les propriétés de surface des cathéters urinaires et vasculaires en optimisant la lubrification, la biocompatibilité et la résistance aux antimicrobiens, sont des composants de plus en plus essentiels des dispositifs médicaux modernes, tant en milieu hospitalier que clinique. Ils contribuent en effet à réduire l'inconfort des patients, à minimiser les risques d'infection et à améliorer l'efficacité des interventions.

- La demande croissante de revêtements pour cathéters est principalement alimentée par la prévalence accrue des infections associées aux cathéters, l'adoption croissante des procédures mini-invasives, l'attention accrue portée à la sécurité et au confort des patients, et les progrès constants des technologies de revêtement hydrophiles et antimicrobiens dans les systèmes de santé mondiaux.

- L'Amérique du Nord a dominé le marché des revêtements de cathéters en 2025, représentant la plus grande part de revenus (environ 38,7 %). Cette domination s'explique par des infrastructures hospitalières performantes, des dépenses de santé élevées et la présence d'entreprises leaders dans le domaine des dispositifs médicaux. Les États-Unis génèrent la majeure partie des revenus régionaux grâce à l'adoption généralisée des cathéters à revêtement hydrophile et antimicrobien et aux innovations technologiques constantes.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des revêtements de cathéters au cours de la période de prévision, avec un TCAC d'environ 12,9 %, grâce à l'amélioration des infrastructures de santé, à l'utilisation croissante des cathéters, à une sensibilisation accrue à la prévention des infections et à l'adoption croissante de technologies de cathéters revêtus de pointe dans des pays comme la Chine, l'Inde et le Japon.

- Le segment médical représentait la plus grande part de revenus du marché (78,6 %) en 2025, les cathéters étant largement utilisés dans les hôpitaux, les cliniques et les services de soins ambulatoires pour les interventions urinaires, cardiovasculaires et vasculaires.

Portée du rapport et segmentation du marché des revêtements de cathéters

|

Attributs |

Revêtements de cathéters : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des revêtements pour cathéters

Confort accru grâce aux technologies de revêtement de cathéters avancées

- Une tendance majeure et croissante sur le marché mondial des revêtements de cathéters est le développement de revêtements avancés qui améliorent la biocompatibilité, réduisent la friction et préviennent les infections. Ces revêtements renforcent la sécurité des patients, améliorent l'efficacité des interventions et réduisent les complications liées à l'utilisation des cathéters.

- Par exemple, en mars 2024, Terumo Corporation a lancé son revêtement hydrophile de nouvelle génération pour cathéters, conçu pour réduire les traumatismes urétraux et minimiser l'inconfort du patient lors des interventions urologiques. De même, Becton Dickinson (BD) a introduit des cathéters à revêtement antimicrobien pour prévenir les infections urinaires associées au cathétérisme (IUAC), offrant ainsi aux hôpitaux une option plus sûre pour le cathétérisme à long terme.

- L'intégration de revêtements antimicrobiens, hydrophiles et à élution médicamenteuse permet aux cathéters de résister à la colonisation bactérienne, de faciliter leur insertion et de réduire la durée d'hospitalisation. Par exemple, certains cathéters de nouvelle génération intègrent des revêtements d'ions argent associés à des matrices polymères pour assurer une activité antimicrobienne prolongée.

- Les innovations en matière de matériaux de revêtement et de technologies de surface facilitent une adoption plus large des cathéters à usage unique et minimalement invasifs, permettant aux prestataires de soins de santé d'optimiser les résultats des traitements et de réduire les coûts des interventions.

- Cette tendance vers des revêtements de cathéters plus sûrs, plus efficaces et plus confortables pour les patients redéfinit en profondeur les attentes des cliniciens et des hôpitaux. Par conséquent, des entreprises telles que CR Bard, Teleflex et Boston Scientific investissent dans la recherche sur des revêtements multifonctionnels, combinant lubrification, activité antimicrobienne et capacité d'élution de médicaments.

- La demande en revêtements de cathéters avancés croît rapidement dans les domaines de l'urologie, de la cardiologie et des soins intensifs, car les hôpitaux et les prestataires de soins de santé accordent une priorité croissante à la sécurité des patients, à l'efficacité des procédures et au respect des réglementations.

Dynamique du marché des revêtements pour cathéters

Conducteur

Besoin croissant de prévention des infections et de sécurité des patients

- La prévalence croissante des infections associées aux cathéters, la demande accrue de procédures mini-invasives et l'accent mis sur la sécurité des patients sont des facteurs importants pour le marché des revêtements de cathéters.

- Par exemple, en juin 2023, Becton Dickinson a lancé son dernier cathéter urinaire antimicrobien, conçu pour réduire significativement l'incidence des infections urinaires associées au cathétérisme (IUAC), contribuant ainsi aux programmes de lutte contre les infections nosocomiales. Ces innovations de produits, proposées par des entreprises clés, devraient stimuler la croissance du marché au cours de la période de prévision.

- Les hôpitaux et les cliniques adoptent de plus en plus les cathéters enduits qui réduisent le risque d'infection, minimisent l'irritation des tissus et améliorent les résultats pour les patients.

- L'augmentation du nombre d'interventions urologiques, cardiovasculaires et de soins intensifs dans le monde entier stimule la demande de revêtements hydrophiles et antimicrobiens qui améliorent les taux de réussite des interventions.

- L’accent mis par les autorités réglementaires sur la réduction des infections nosocomiales et les initiatives gouvernementales promouvant la prévention des infections dans les établissements de santé stimulent encore davantage l’adoption de revêtements de cathéters avancés.

- La sensibilisation croissante des patients et des soignants aux avantages des cathéters enduits, tels que la réduction de l'inconfort et du risque d'infection, stimule la demande.

- L'expansion des services de soins de santé à domicile et des services de soins ambulatoires encourage l'utilisation de cathéters à usage unique, qui allient commodité et sécurité, stimulant ainsi la croissance du marché.

- Les collaborations stratégiques entre les fabricants de cathéters et les entreprises pharmaceutiques ou de science des matériaux stimulent la R&D et l'innovation, accélérant le lancement des revêtements de nouvelle génération.

- Les marchés émergents, notamment en Inde, en Chine et au Brésil, où les dépenses de santé augmentent et les infrastructures sanitaires s'améliorent, contribuent à une adoption plus rapide des technologies de cathéter avancées.

- Les progrès technologiques dans le domaine des polymères et des nanomatériaux permettent de développer des revêtements multifonctionnels combinant des propriétés antimicrobiennes, lubrifiantes et d'élution de médicaments, répondant ainsi à la demande clinique croissante de cathéters plus sûrs et plus efficaces.

Retenue/Défi

Coût élevé des revêtements avancés et obstacles réglementaires

- Le coût relativement élevé des revêtements de cathéters avancés par rapport aux cathéters standard peut limiter leur adoption sur les marchés sensibles aux prix, notamment dans les pays en développement ou les petits hôpitaux.

- Par exemple, les cathéters hydrophiles et à élution médicamenteuse haut de gamme peuvent coûter jusqu'à 3 à 5 fois plus cher que les cathéters conventionnels, ce qui constitue un obstacle pour les établissements de santé disposant de faibles ressources.

- Les exigences réglementaires strictes applicables aux dispositifs médicaux revêtus, notamment la validation de leur sécurité et de leur efficacité par la FDA, l'EMA et d'autres autorités, peuvent prolonger les délais de développement des produits.

- Les complexités de fabrication, telles que le dépôt uniforme du revêtement, la garantie de la stérilité et le contrôle qualité des revêtements multifonctionnels, augmentent les coûts opérationnels et mettent à l'épreuve la capacité de mise à l'échelle.

- Les contraintes d'approvisionnement en polymères spécialisés ou en agents antimicrobiens peuvent perturber la production, entraînant des retards de disponibilité et une augmentation des coûts.

- L'adoption peut être lente dans les régions où les budgets hospitaliers sont limités ou là où les cathéters traditionnels sont encore considérés comme cliniquement suffisants.

- Le manque de sensibilisation ou de formation des cliniciens aux avantages des revêtements avancés peut réduire les taux d'utilisation dans les procédures de routine.

- L'incohérence des politiques de remboursement des cathéters haut de gamme dans certains systèmes de santé peut freiner leur adoption généralisée.

- Bien que les prix diminuent progressivement grâce aux progrès technologiques, le rapport valeur perçue/coût peut rester une préoccupation, notamment pour les cathéters à usage ambulatoire ou à domicile.

- Pour assurer une croissance durable du marché, il sera essentiel de surmonter ces défis grâce à des technologies de revêtement rentables, des approbations réglementaires plus rapides, des programmes de formation clinique solides et des études cliniques fondées sur des preuves démontrant les avantages.

Étendue du marché des revêtements de cathéters

Le marché est segmenté en fonction du type, du type de revêtement et de l'application.

- Par type

Le marché des revêtements de cathéters est segmenté selon leur type : métal, polymère, latex, plastique et autres. En 2025, le segment des polymères représentait la plus grande part de marché (42,5 %), grâce à sa polyvalence, sa biocompatibilité et la facilité d’application sur différents types de cathéters. Les polymères tels que le polyuréthane et le silicone offrent flexibilité, faible thrombogénicité et propriétés mécaniques supérieures, ce qui les rend particulièrement adaptés aux applications de cathéters à court et à long terme. La demande croissante de procédures mini-invasives et l’expansion des segments cardiovasculaire et urologique favorisent l’adoption des cathéters à base de polymères. De plus, leur compatibilité avec les technologies de revêtement avancées, comme les revêtements à élution médicamenteuse et antimicrobiens, renforce leur présence sur le marché. Les hôpitaux et les centres cliniques privilégient les cathéters en polymères en raison de la réduction des complications, du confort accru des patients et de la conformité réglementaire sur les principaux marchés comme les États-Unis, l’Europe et l’Asie-Pacifique. Ce segment bénéficie également des efforts continus de R&D sur les revêtements hydrophiles et antimicrobiens intégrés aux polymères afin de réduire les risques d’infection.

Le segment du caoutchouc latex devrait connaître la croissance la plus rapide, avec un TCAC de 20,8 % entre 2026 et 2033, soutenu par la demande croissante dans les régions en développement et les progrès réalisés dans les formulations hypoallergéniques. Les cathéters en latex sont économiques, largement disponibles et compatibles avec diverses technologies de revêtement. Les innovations dans la transformation du latex ont permis de réduire les protéines allergènes, les rendant plus sûrs pour une utilisation à long terme. Les marchés émergents d'Asie-Pacifique et d'Amérique latine adoptent de plus en plus les cathéters en latex pour les applications urinaires et vasculaires en raison de leur prix abordable, de leur facilité de production et des investissements croissants dans les infrastructures de santé. L'augmentation rapide des interventions ambulatoires, des diagnostics urologiques et des laboratoires de cathétérisme contribue à la croissance de ce segment. Les cathéters en latex dotés de revêtements avancés devraient allier rentabilité, sécurité et performance, accélérant ainsi leur adoption.

- Par type de revêtement

Le marché des revêtements de cathéters est segmenté selon le type de revêtement : revêtements hydrophiles, revêtements à élution médicamenteuse, revêtements antimicrobiens et autres. En 2025, le segment des revêtements hydrophiles représentait la plus grande part de marché (44,1 %), grâce à leur lubrification supérieure, la réduction des frottements et le confort accru du patient lors de la pose du cathéter. Largement utilisés pour les cathéters urinaires et vasculaires, les revêtements hydrophiles réduisent les traumatismes, les irritations urétrales et les risques d’infection. Les hôpitaux, les centres de soins ambulatoires et les cliniques de diagnostic privilégient les cathéters à revêtement hydrophile, tant pour les adultes que pour les enfants. Leur adoption est confortée par les autorisations réglementaires et les données cliniques démontrant une réduction des complications par rapport aux cathéters non revêtus ou standards. Ce segment bénéficie également de la demande croissante en procédures mini-invasives et des innovations constantes dans le domaine des surfaces hydrophiles polymères, gage d’une sécurité accrue.

Le segment des revêtements à élution médicamenteuse devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,5 %, entre 2026 et 2033, porté par le besoin de prévention des infections et d'amélioration de l'administration thérapeutique par cathéter. Les cathéters à élution médicamenteuse, imprégnés d'antibiotiques ou d'agents antithrombotiques, réduisent les infections nosocomiales et améliorent le pronostic des patients. La croissance est accélérée par la sensibilisation croissante aux infections urinaires associées aux cathéters (IUAC) et aux infections du sang associées aux cathéters (ISAC) à l'échelle mondiale. La recherche et le développement de revêtements à libération contrôlée de médicaments stimulent davantage leur adoption sur les marchés développés et émergents. Ce segment connaît une forte croissance dans les domaines cardiovasculaire, oncologique et urologique, grâce à son double avantage en termes d'efficacité médicale et de sécurité des patients.

- Sur demande

Selon leur application, le marché des revêtements pour cathéters se divise en trois segments : médical, recherche et autres. Le segment médical représentait la plus grande part de marché (78,6 %) en 2025, les cathéters étant largement utilisés dans les hôpitaux, les cliniques et les services de soins ambulatoires pour les interventions urinaires, cardiovasculaires et vasculaires. Ce segment bénéficie de la prévalence croissante des troubles cardiovasculaires et urologiques, du vieillissement de la population et de l’adoption des procédures mini-invasives. Les revêtements avancés améliorent la sécurité, réduisent les risques d’infection et optimisent les performances des cathéters, ce qui accroît encore la demande dans le secteur de la santé. Les approbations réglementaires, les politiques de remboursement et l’augmentation des dépenses de santé dans les pays développés contribuent à la prédominance du segment des applications médicales.

Le segment de la recherche devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,6 %, entre 2026 et 2033, porté par l'utilisation croissante des cathéters dans les études précliniques, la recherche biomédicale et les essais pharmaceutiques. Les applications de recherche nécessitent souvent des revêtements spécialisés pour l'administration expérimentale de médicaments, les tests antimicrobiens et les études de biocompatibilité. Les établissements universitaires et les entreprises de biotechnologie investissent dans des technologies de cathéters avancées pour des études innovantes, notamment en ingénierie tissulaire et en modélisation mini-invasive. L'intérêt croissant porté à la R&D dans le domaine des revêtements de cathéters et les collaborations entre universités et fabricants accélèrent la croissance de ce segment.

Analyse régionale du marché des revêtements de cathéters

- L'Amérique du Nord a dominé le marché des revêtements de cathéters avec la plus grande part de revenus, soit environ 38,7 % en 2025, grâce à des infrastructures hospitalières avancées, des dépenses de santé élevées et la forte présence de grands fabricants de dispositifs médicaux.

- Dans la région, les prestataires de soins de santé accordent une grande importance à la sécurité des patients, à la prévention des infections et à l'amélioration des résultats cliniques, ce qui favorise l'adoption généralisée des revêtements de cathéters hydrophiles, antimicrobiens et à élution médicamenteuse.

- Cette domination est encore renforcée par des politiques de remboursement favorables, des volumes d'interventions élevés et une adoption rapide des cathéters à revêtement technologiquement avancé dans les hôpitaux, les centres de chirurgie ambulatoire et les établissements de soins de longue durée.

Analyse du marché américain des revêtements de cathéters

Le marché américain des revêtements de cathéters représentait la part majoritaire des revenus nord-américains en 2025, porté par la forte prévalence des maladies chroniques, l'augmentation des cathétérismes et l'adoption généralisée des technologies de cathéters revêtus de pointe. La forte demande de revêtements hydrophiles et antimicrobiens pour réduire les infections associées aux cathéters, conjuguée à l'innovation continue des principaux fabricants, soutient significativement la croissance du marché. Par ailleurs, les réglementations strictes en matière de contrôle des infections et la forte sensibilisation clinique aux infections nosocomiales continuent de stimuler l'utilisation des cathéters revêtus dans les établissements de santé.

Analyse du marché européen des revêtements de cathéters

Le marché européen des revêtements de cathéters devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet du renforcement des normes réglementaires en matière de sécurité des dispositifs médicaux et de l'importance accrue accordée à la prévention des infections. L'augmentation du nombre d'interventions chirurgicales, le vieillissement de la population et la hausse de l'incidence des troubles urologiques et cardiovasculaires alimentent la demande en revêtements de cathéters de pointe. Les systèmes de santé européens adoptent de plus en plus les revêtements antimicrobiens et lubrifiants afin d'améliorer le confort des patients et de réduire les complications post-opératoires dans les hôpitaux et les cliniques spécialisées.

Analyse du marché britannique des revêtements de cathéters

Le marché britannique des revêtements de cathéters devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période prévisionnelle, soutenue par l'augmentation des investissements dans le secteur de la santé et une sensibilisation accrue aux infections urinaires associées aux cathéters (IUAC). Les initiatives nationales de santé publique visant à réduire les infections nosocomiales et à améliorer la prise en charge des patients encouragent l'adoption des cathéters revêtus. Le recours accru aux procédures mini-invasives et l'utilisation croissante des cathéters à domicile contribuent également à la croissance du marché au Royaume-Uni.

Analyse du marché allemand des revêtements de cathéters

Le marché allemand des revêtements de cathéters devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par un fort accent mis sur l'innovation médicale, la sécurité des patients et les pratiques cliniques avancées. L'infrastructure de santé bien établie du pays et l'importance accordée aux dispositifs médicaux de haute qualité favorisent l'adoption de revêtements de cathéters hydrophiles et antimicrobiens. La demande croissante de cathéters à revêtement haute performance de la part des hôpitaux et des centres de soins spécialisés contribue à la croissance soutenue du marché.

Analyse du marché des revêtements de cathéters en Asie-Pacifique

Le marché des revêtements de cathéters en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC d'environ 12,9 %, grâce à l'amélioration des infrastructures de santé, à l'utilisation croissante des cathéters et à une meilleure sensibilisation à la prévention des infections. La croissance rapide de la production pharmaceutique et de dispositifs médicaux, conjuguée à un accès élargi aux services de santé, accélère l'adoption des technologies de cathéters à revêtement avancé dans toute la région. Les initiatives gouvernementales visant à renforcer les systèmes de santé soutiennent également la croissance du marché.

Analyse du marché japonais des revêtements de cathéters

Le marché japonais des revêtements de cathéters connaît une croissance soutenue, portée par le vieillissement de la population, la forte prévalence des maladies chroniques et l'importance accordée à la sécurité des patients. La demande croissante de cathétérismes de longue durée et de procédures mini-invasives favorise l'adoption de revêtements hydrophiles et antimicrobiens. L'accent mis au Japon sur la qualité des dispositifs médicaux et les pratiques de contrôle des infections contribue à l'utilisation de revêtements de cathéters de pointe, tant en milieu hospitalier qu'à domicile.

Analyse du marché chinois des revêtements de cathéters

Le marché chinois des revêtements de cathéters a généré la plus grande part de revenus en Asie-Pacifique en 2025, porté par le développement rapide des infrastructures de santé, la hausse des taux d'hospitalisation et l'adoption croissante des technologies médicales de pointe. La sensibilisation accrue à la prévention des infections, l'accès élargi aux services de santé et les solides capacités de production nationales stimulent la demande de cathéters revêtus dans les hôpitaux et les cliniques. La poursuite des investissements dans la modernisation du système de santé et l'augmentation du nombre d'interventions devraient encore dynamiser la croissance du marché en Chine.

Part de marché des revêtements pour cathéters

L'industrie des revêtements de cathéters est principalement dominée par des entreprises bien établies, notamment :

- Surmodics, Inc. (États-Unis)

- DSM Biomédical (Pays-Bas)

- Hydromer, Inc. (États-Unis)

- AST Products, Inc. (États-Unis)

- BioCoat Incorporated (États-Unis)

- Precision Coating Company, Inc. (États-Unis)

- Covalon Technologies Ltd. (Canada)

- Harland Medical Systems, Inc. (États-Unis)

- Aculon, Inc. (États-Unis)

- Advanced Surface Technology, Inc. (États-Unis)

- Biocoat Ltd. (Royaume-Uni)

- KISCO Ltd. (Japon)

- Revêtements médicaux appliqués (États-Unis)

- Formacoat LLC (États-Unis)

- Medicoat AG (Suisse)

- Groupe de solutions de surface (États-Unis)

- Services de revêtements en parylene (États-Unis)

- Hemoteq AG (Allemagne)

- Systèmes de revêtements spéciaux (États-Unis)

- Royal DSM (Pays-Bas)

Dernières évolutions du marché mondial des revêtements de cathéters

- En juillet 2023, Biocoat, spécialiste de premier plan des polymères et revêtements médicaux, a finalisé l'acquisition de Chempilots, entreprise spécialisée dans les polymères sur mesure et les services de production. Cette acquisition a permis d'élargir sa plateforme de biomatériaux pour les revêtements hydrophiles et spéciaux de cathéters utilisés par les fabricants d'équipement d'origine (OEM) dans les dispositifs mini-invasifs. Elle a ainsi renforcé ses capacités en matière de solutions de revêtement personnalisées adaptées aux applications pour cathéters.

- En septembre 2023, des rapports sectoriels ont souligné que le marché mondial des revêtements de cathéters devrait atteindre 1,52 milliard de dollars américains d'ici 2026, porté par la demande croissante de revêtements antimicrobiens, hydrophiles et lubrifiants qui réduisent les taux d'infection et améliorent les performances des cathéters lors des interventions cardiovasculaires et urologiques. Ces prévisions ont mis en évidence la dynamique du marché et ses perspectives de croissance, grâce à l'innovation continue dans les technologies de surface des cathéters.

- En novembre 2024, Medeologix a étendu ses services de fabrication de cathéters en intégrant des capacités de revêtement hydrophile grâce à un partenariat stratégique avec Biocoat Incorporated. Cette intégration permet l'application en interne de revêtements avancés et simplifie les procédures réglementaires pour les cathéters revêtus. Cet élargissement de l'offre de services améliore l'efficacité de la production et accélère le développement des produits.

- En novembre 2024, Boston Scientific a annoncé une collaboration avec Amsino International pour développer et valider conjointement une nouvelle génération de cathéters urinaires à revêtement antimicrobien, visant à améliorer la durabilité du revêtement et à réduire les taux d'infections associées aux cathéters en milieu clinique. Cette initiative a mis en lumière l'intérêt du secteur pour les technologies de prévention des infections.

- En juin 2025, Surface Solutions Group (SSG) a augmenté sa capacité de production de revêtements en installant une nouvelle ligne de revêtement robotisée électrostatique automatisée, renforçant ainsi sa capacité à répondre à la demande croissante de revêtements pour dispositifs médicaux – notamment ceux utilisés pour la lubrification des cathéters et les propriétés anti-infectieuses – sur les marchés régionaux. Cet investissement témoigne d'une augmentation de la capacité de production des traitements de surface pour cathéters.

- En janvier 2025, Cook Medical a dévoilé une nouvelle sonde urinaire à revêtement antimicrobien aux ions d'argent, conçue pour résister à la formation de biofilm et prolonger sa durée de vie, répondant ainsi aux problèmes persistants d'infections associées aux sondes. Ce lancement de produit témoigne de l'innovation continue dans le domaine des technologies de surface antimicrobiennes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.