Global Cardiovascular Prosthetic Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

8.86 Billion

USD

16.90 Billion

2025

2033

USD

8.86 Billion

USD

16.90 Billion

2025

2033

| 2026 –2033 | |

| USD 8.86 Billion | |

| USD 16.90 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs prothétiques cardiovasculaires, par types (valves et stimulateurs cardiaques), applications (chirurgie et recherche), utilisateurs finaux (hôpitaux, cliniques/centres cardiaques, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs prothétiques cardiovasculaires

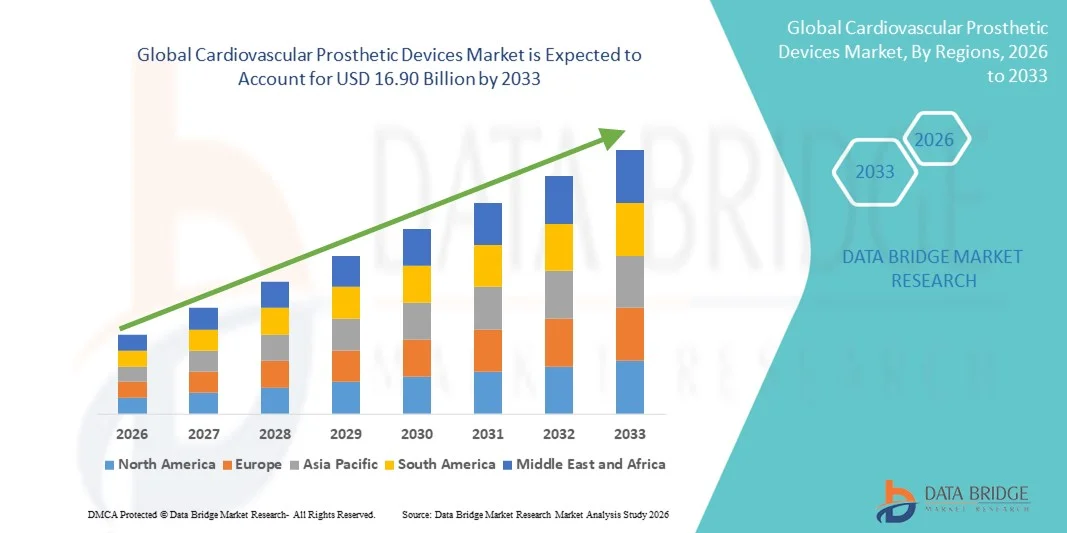

- Le marché mondial des dispositifs prothétiques cardiovasculaires était évalué à 8,86 milliards de dollars américains en 2025 et devrait atteindre 16,90 milliards de dollars américains d'ici 2033 , avec un TCAC de 8,41 % au cours de la période de prévision.

- La croissance du marché est largement due à la prévalence croissante des maladies cardiovasculaires, au vieillissement de la population et aux progrès constants des technologies d'implants cardiovasculaires, ce qui conduit à une adoption accrue des solutions prothétiques dans les hôpitaux et les centres de soins cardiaques du monde entier.

- De plus, la demande croissante de procédures mini-invasives, l'amélioration des résultats pour les patients et la durabilité des dispositifs prothétiques biocompatibles — tels que les valves cardiaques, les greffes vasculaires et les stents — font des dispositifs prothétiques cardiovasculaires un élément essentiel des traitements cardiaques modernes. Ces facteurs convergents accélèrent l'adoption des solutions de dispositifs prothétiques cardiovasculaires, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs prothétiques cardiovasculaires

- Les dispositifs prothétiques cardiovasculaires, notamment les valves cardiaques, les greffes vasculaires et les anneaux d'annuloplastie, deviennent des composantes essentielles des soins cardiaques modernes dans les hôpitaux et les centres cardiaques spécialisés, en raison de leur capacité à rétablir une fonction cardiovasculaire normale, à améliorer les taux de survie des patients et à améliorer leur qualité de vie.

- La demande croissante de dispositifs prothétiques cardiovasculaires est principalement due à la prévalence grandissante des maladies cardiovasculaires, au vieillissement de la population et aux progrès technologiques constants qui permettent des interventions mini-invasives et par cathéter, offrant une sécurité et des résultats cliniques améliorés.

- L'Amérique du Nord a dominé le marché des dispositifs prothétiques cardiovasculaires en 2025, représentant la plus grande part de revenus (38,4 %). Cette domination s'explique par des infrastructures de santé performantes, une forte adoption des implants cardiaques innovants, des politiques de remboursement favorables et la présence importante de grands fabricants de dispositifs médicaux. Les États-Unis ont représenté la majeure partie de la demande régionale, grâce à un volume élevé d'interventions et à l'adoption rapide des prothèses valvulaires cardiaques et des implants vasculaires de nouvelle génération.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs prothétiques cardiovasculaires au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) projeté de 21,2 %, sous l'effet de l'augmentation des dépenses de santé, de la sensibilisation accrue à la santé cardiovasculaire, du développement des infrastructures hospitalières et de l'accès croissant aux interventions chirurgicales et interventionnelles cardiaques de pointe dans des pays comme la Chine et l'Inde.

- Le segment chirurgical a dominé le marché en 2025, représentant la plus grande part de revenus (71,2 %), grâce au volume élevé d'interventions chirurgicales cardiovasculaires pratiquées dans le monde entier.

Portée du rapport et segmentation du marché des dispositifs prothétiques cardiovasculaires

|

Attributs |

Dispositifs prothétiques cardiovasculaires : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs prothétiques cardiovasculaires

Progrès dans le domaine des prothèses cardiovasculaires mini-invasives et de nouvelle génération

- L'une des tendances majeures et croissantes du marché mondial des dispositifs prothétiques cardiovasculaires est le développement continu des technologies mini-invasives et des prothèses de nouvelle génération, notamment les valves cardiaques transcathéter, les greffes bio-ingénierées et les prothèses vasculaires à base de polymères. Ces innovations transforment les interventions cardiovasculaires en réduisant le traumatisme chirurgical, en raccourcissant la durée d'hospitalisation et en améliorant les résultats à long terme pour les patients.

- Par exemple, l'adoption croissante des prothèses valvulaires aortiques par voie transcathéter (TAVI) a considérablement élargi l'accès au traitement pour les patients présentant un risque chirurgical élevé ou intermédiaire. Des dispositifs tels que les prothèses valvulaires cardiaques expansibles par ballonnet et auto-expansibles sont largement utilisés dans les systèmes de santé des pays développés et émergents.

- Les progrès technologiques en science des matériaux, notamment l'utilisation de polymères biocompatibles, de matériaux issus de l'ingénierie tissulaire et de revêtements améliorés, optimisent la durabilité, l'hémocompatibilité et les performances des dispositifs prothétiques cardiovasculaires. Ces innovations contribuent à réduire les complications telles que la thrombose, la calcification et la dégénérescence du dispositif au fil du temps.

- L'intégration de l'imagerie avancée et de la conception de prothèses personnalisées améliore encore la précision des interventions. Les prothèses cardiovasculaires sur mesure, adaptées à l'anatomie du patient, permettent un meilleur positionnement du dispositif et de meilleurs résultats fonctionnels à long terme, notamment lors d'interventions cardiaques et vasculaires complexes.

- Cette tendance vers des solutions prothétiques cardiovasculaires moins invasives, plus durables et centrées sur le patient remodèle les pratiques cliniques et élargit la population de patients éligibles aux interventions d'implantation de prothèses à l'échelle mondiale.

- Par conséquent, les principaux fabricants de dispositifs médicaux investissent de plus en plus dans la recherche et le développement afin de proposer des prothèses cardiovasculaires innovantes, conformes à l'évolution des recommandations cliniques et aux préférences des chirurgiens.

Dynamique du marché des dispositifs prothétiques cardiovasculaires

Conducteur

Prévalence croissante des maladies cardiovasculaires et vieillissement de la population

- L'augmentation de la prévalence mondiale des maladies cardiovasculaires, notamment les maladies coronariennes, les valvulopathies et les maladies vasculaires périphériques, est un facteur majeur de la demande en dispositifs prothétiques cardiovasculaires. L'augmentation de leur incidence contribue directement à l'accroissement du nombre d'interventions chirurgicales et interventionnelles nécessitant des solutions prothétiques.

- Par exemple, l'augmentation du nombre de patients chez lesquels un rétrécissement aortique et un dysfonctionnement des valves cardiaques ont été diagnostiqués a considérablement accru le recours aux prothèses valvulaires cardiaques, tant par voie chirurgicale que par cathétérisme, notamment chez les personnes âgées.

- Le vieillissement de la population mondiale est un autre facteur essentiel de la croissance du marché, car les personnes âgées sont plus susceptibles de développer des maladies cardiovasculaires nécessitant des interventions prothétiques. La dégénérescence des valves cardiaques et des vaisseaux sanguins liée à l'âge accroît le besoin de procédures de remplacement et de réparation.

- Les progrès réalisés en matière d'infrastructures de santé, l'amélioration de l'accès aux soins cardiovasculaires et la sensibilisation croissante au diagnostic et au traitement précoces accélèrent encore l'utilisation des dispositifs prothétiques cardiovasculaires dans les hôpitaux et les centres cardiaques spécialisés.

- De plus, des politiques de remboursement favorables dans les régions développées et l'augmentation des investissements dans les soins de santé dans les économies émergentes soutiennent des volumes d'interventions plus élevés, renforçant ainsi les perspectives de croissance du marché.

Retenue/Défi

Coûts élevés des dispositifs et risque de complications post-implantatoires

- Le coût élevé des dispositifs prothétiques cardiovasculaires de pointe demeure un obstacle majeur à leur adoption généralisée, notamment dans les contextes de soins de santé aux ressources limitées et où les coûts sont un facteur déterminant. Les prothèses valvulaires et les greffes vasculaires haut de gamme peuvent considérablement augmenter les dépenses totales de traitement.

- Par exemple, les prothèses valvulaires cardiaques transcathéter sont souvent beaucoup plus coûteuses que les alternatives chirurgicales classiques, ce qui limite leur accessibilité dans les régions en développement et les petits établissements de santé aux budgets restreints.

- Malgré les progrès technologiques, le risque de complications post-implantation, telles que la défaillance du dispositif, la thrombose, l'infection et la détérioration structurelle, demeure une source d'inquiétude pour les cliniciens et les patients. Ces risques nécessitent une surveillance à long terme et, dans certains cas, des interventions répétées.

- Les exigences réglementaires strictes et les longs processus d'approbation des dispositifs prothétiques cardiovasculaires peuvent retarder la commercialisation des produits et augmenter les coûts de développement pour les fabricants, ce qui a un impact supplémentaire sur l'expansion du marché.

- Pour assurer une croissance durable du marché des dispositifs prothétiques cardiovasculaires, il sera essentiel de relever ces défis grâce à des stratégies d'optimisation des coûts, à l'amélioration des résultats cliniques, à une durabilité accrue des dispositifs et à une couverture de remboursement plus large.

Étendue du marché des dispositifs prothétiques cardiovasculaires

Le marché est segmenté en fonction du type, de l'application et de l'utilisateur final.

- Par types

Le marché mondial des dispositifs prothétiques cardiovasculaires est segmenté, selon le type, en valves et stimulateurs cardiaques. Le segment des valves dominait le marché en 2025, représentant 58,4 % des revenus, sous l'effet de la forte prévalence des valvulopathies telles que le rétrécissement aortique et l'insuffisance mitrale. Le vieillissement de la population mondiale a considérablement accru la demande de remplacement valvulaire cardiaque. Les progrès technologiques réalisés dans le domaine des bioprothèses et des valves mécaniques ont amélioré leur durabilité et les résultats pour les patients. L'adoption croissante de procédures mini-invasives, comme le remplacement valvulaire aortique par voie transcathéter (TAVI), renforce la position dominante de ce segment. De solides preuves cliniques attestant de l'efficacité des valves expliquent le choix des médecins. Des politiques de remboursement favorables dans les pays développés encouragent leur utilisation. La sensibilisation accrue au diagnostic précoce des valvulopathies contribue également à l'augmentation du nombre d'interventions. L'expansion des centres de soins cardiaques à travers le monde continue de consolider le leadership de ce segment.

Le segment des stimulateurs cardiaques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,6 %, entre 2026 et 2033, sous l'effet de l'augmentation de l'incidence des arythmies et des troubles de la conduction. La prévalence croissante des maladies cardiovasculaires liées au mode de vie stimule fortement la demande. Les progrès réalisés dans le domaine des stimulateurs cardiaques sans sonde et des dispositifs compatibles avec l'IRM améliorent la sécurité et favorisent leur adoption. Le vieillissement de la population contribue largement à l'augmentation du nombre d'implantations de stimulateurs cardiaques. Les innovations technologiques permettant la télésurveillance optimisent la prise en charge des patients. L'accès élargi aux services d'électrophysiologie cardiaque soutient la croissance. La sensibilisation accrue des médecins et l'acceptation croissante des patients accélèrent encore l'adoption de ces dispositifs. L'augmentation des investissements dans la recherche et le développement de dispositifs cardiaques renforce la croissance future du marché.

- Sur demande

Selon leur application, le marché mondial des dispositifs prothétiques cardiovasculaires se divise en chirurgie et recherche. Le segment chirurgical dominait le marché en 2025, représentant 71,2 % des revenus, grâce au volume élevé d'interventions chirurgicales cardiovasculaires pratiquées dans le monde. L'augmentation de la prévalence des maladies coronariennes, de l'insuffisance cardiaque et des malformations cardiaques congénitales soutient la demande chirurgicale. Les dispositifs prothétiques cardiovasculaires sont essentiels pour le remplacement valvulaire, la gestion du rythme cardiaque et les chirurgies de réparation structurelle du cœur. Les progrès des techniques chirurgicales et la précision accrue des dispositifs améliorent les taux de réussite des interventions. Le développement des hôpitaux spécialisés en cardiologie renforce encore ce segment. Des systèmes de remboursement performants soutiennent les interventions chirurgicales. L'adoption croissante des approches chirurgicales mini-invasives et hybrides favorise leur utilisation. L'augmentation des dépenses de santé dans les marchés émergents contribue au maintien de cette position dominante.

Le segment de la recherche devrait connaître la croissance annuelle composée la plus rapide, soit 10,8 %, entre 2026 et 2033, portée par l'intérêt croissant porté à l'innovation cardiovasculaire et au développement de prothèses de nouvelle génération. Les établissements universitaires et les organismes de recherche investissent massivement dans les essais et la validation des dispositifs. La multiplication des essais cliniques portant sur de nouveaux matériaux prothétiques soutient la demande. Les collaborations entre les fabricants de dispositifs médicaux et les instituts de recherche accélèrent l'innovation. L'augmentation des financements publics et privés alloués à la recherche cardiovasculaire dynamise l'activité. Le développement de prothèses bio-ingénierées et intelligentes contribue également à cette croissance. L'expansion des initiatives de recherche translationnelle renforce la dynamique du segment. Des programmes d'innovation à long terme soutiennent une expansion durable.

- Par l'utilisateur final

Selon l'utilisateur final, le marché mondial des dispositifs prothétiques cardiovasculaires est segmenté en hôpitaux, cliniques/centres cardiaques, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux a dominé le marché en 2025, représentant 49,6 % des revenus, grâce à la disponibilité d'infrastructures chirurgicales de pointe et d'unités de soins cardiaques spécialisées. Les hôpitaux prennent en charge des interventions cardiovasculaires complexes nécessitant une expertise multidisciplinaire. La présence de chirurgiens cardiothoraciques expérimentés favorise un volume d'interventions plus important. Des équipements de diagnostic et d'imagerie avancés améliorent la précision chirurgicale. Les hôpitaux bénéficient d'une prise en charge importante des interventions cardiovasculaires. La préférence croissante des patients pour les soins hospitaliers contribue à leur position dominante. Les améliorations continues apportées aux équipements chirurgicaux renforcent encore leur adoption. Une capacité élevée de prise en charge des urgences consolide leur leadership.

Le segment des cliniques et centres de cardiologie devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 11,9 %, entre 2026 et 2033, porté par l'expansion rapide des centres de cardiologie spécialisés à l'échelle mondiale. Ces centres offrent des soins cardiovasculaires ciblés avec des délais d'attente réduits. La préférence croissante pour les interventions ambulatoires et mini-invasives soutient cette croissance. Des coûts opérationnels inférieurs à ceux des hôpitaux favorisent l'adoption de ces dispositifs. L'augmentation des investissements privés dans le secteur de la santé accélère l'expansion des centres. L'essor du tourisme médical en cardiologie stimule davantage la demande. Les progrès technologiques permettent la réalisation d'interventions complexes dans des cliniques spécialisées. L'amélioration du confort des patients renforce les perspectives de croissance à long terme.

Analyse régionale du marché des dispositifs prothétiques cardiovasculaires

- L'Amérique du Nord a dominé le marché des dispositifs prothétiques cardiovasculaires avec la plus grande part de revenus (38,4 %) en 2025, grâce à une infrastructure de soins de santé très avancée, à une forte adoption d'implants cardiaques innovants et à la présence de fabricants de dispositifs médicaux de premier plan.

- La région bénéficie d'une forte sensibilisation aux maladies cardiovasculaires, d'un diagnostic précoce et d'une large disponibilité de procédures chirurgicales et interventionnelles de cardiologie de pointe. Des politiques de remboursement avantageuses pour le remplacement valvulaire cardiaque, l'implantation de stimulateurs cardiaques et les interventions prothétiques vasculaires renforcent sa position dominante sur le marché.

- Les progrès technologiques constants dans le domaine des valves cardiaques transcathéter et des dispositifs cardiaques mini-invasifs accélèrent leur adoption. Les dépenses de santé élevées et la solide expertise clinique des hôpitaux et des centres cardiaques renforcent la position de leader de l'Amérique du Nord.

Aperçu du marché américain des dispositifs prothétiques cardiovasculaires

Le marché américain des dispositifs prothétiques cardiovasculaires représentait la majeure partie de la demande régionale en 2025, porté par un volume élevé d'interventions et l'adoption rapide des prothèses valvulaires cardiaques, des stimulateurs cardiaques et des implants vasculaires de nouvelle génération. Les États-Unis connaissent une forte prévalence de maladies cardiovasculaires, due au vieillissement de la population et aux facteurs de risque liés au mode de vie. Une activité soutenue en matière d'essais cliniques et l'adoption précoce de technologies innovantes favorisent la croissance du marché. Des cadres de remboursement avantageux encouragent l'utilisation de dispositifs prothétiques de pointe, tant pour les interventions chirurgicales que pour les interventions par cathétérisme. La présence de grands fabricants et le lancement continu de nouveaux produits renforcent encore le marché américain. L'intérêt croissant pour les procédures mini-invasives et transcathéter continue de stimuler une demande soutenue.

Analyse du marché européen des dispositifs prothétiques cardiovasculaires

Le marché européen des dispositifs prothétiques cardiovasculaires devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, soutenue par l'augmentation de l'incidence des maladies cardiovasculaires et le vieillissement de la population. Les systèmes de santé publique bien établis en Europe occidentale permettent un accès généralisé aux interventions chirurgicales cardiaques. L'adoption croissante du remplacement valvulaire par voie transcathéter et des prothèses vasculaires de pointe stimule la croissance du marché. Un cadre réglementaire favorable à l'innovation dans le domaine des dispositifs médicaux et à la recherche clinique accélère encore cette adoption. Les pays de la région investissent dans la modernisation des infrastructures de soins cardiaques. L'importance accrue accordée à l'intervention précoce et à l'amélioration des résultats pour les patients soutient une expansion durable en Europe.

Analyse du marché britannique des dispositifs prothétiques cardiovasculaires

Le marché britannique des dispositifs prothétiques cardiovasculaires devrait connaître une croissance soutenue au cours de la période de prévision, portée par la demande croissante de chirurgies cardiaques et d'interventions de cardiologie interventionnelle. Le Service national de santé (NHS) joue un rôle essentiel pour garantir l'accès aux traitements cardiovasculaires de pointe. L'adoption croissante des techniques mini-invasives de remplacement valvulaire cardiaque et de stimulation cardiaque soutient la croissance du marché. La prévalence croissante des maladies coronariennes et des troubles du rythme cardiaque alimente davantage la demande. Les investissements continus dans les centres d'excellence en cardiologie et la formation spécialisée contribuent à l'augmentation du volume d'interventions. Le solide environnement de recherche clinique du Royaume-Uni favorise également l'innovation et l'adoption de ces dispositifs.

Analyse du marché allemand des dispositifs prothétiques cardiovasculaires

Le marché allemand des dispositifs prothétiques cardiovasculaires est l'un des plus importants d'Europe, grâce à son infrastructure de santé performante et à son fort engagement en faveur de l'innovation médicale. Le pays enregistre un volume élevé d'interventions cardiovasculaires, notamment les remplacements valvulaires et les chirurgies vasculaires. L'adoption précoce de dispositifs prothétiques de pointe stimule la croissance du marché. Un système de remboursement avantageux et un réseau hospitalier bien développé favorisent une utilisation généralisée. Le leadership de l'Allemagne dans la fabrication de dispositifs médicaux et la recherche clinique contribue également à l'expansion du marché. La modernisation continue des infrastructures de soins cardiaques soutient la demande à long terme.

Aperçu du marché des dispositifs prothétiques cardiovasculaires en Asie-Pacifique

Le marché des dispositifs prothétiques cardiovasculaires en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) projeté de 21,2 % entre 2026 et 2033. Cette croissance est alimentée par l'augmentation des dépenses de santé, une sensibilisation accrue à la santé cardiovasculaire et le développement des infrastructures hospitalières. L'urbanisation rapide et l'évolution des modes de vie contribuent à une prévalence plus élevée des maladies cardiaques dans la région. Les gouvernements investissent massivement dans l'amélioration de l'accès aux soins cardiaques de pointe. La disponibilité croissante de chirurgiens cardiaques et de cardiologues interventionnels qualifiés favorise également l'adoption de ces dispositifs. Le développement du tourisme médical pour les interventions cardiaques stimule également la demande régionale.

Analyse du marché japonais des dispositifs prothétiques cardiovasculaires

Le marché japonais des prothèses cardiovasculaires connaît une croissance soutenue, portée par le vieillissement rapide de la population et la forte prévalence des maladies cardiovasculaires. Le Japon compte l'une des proportions de personnes âgées les plus élevées au monde, ce qui accroît considérablement la demande de remplacements valvulaires cardiaques et d'implantations de stimulateurs cardiaques. L'accent mis sur les procédures mini-invasives et par cathéter soutient cette croissance. Des infrastructures hospitalières modernes et une large adoption des technologies médicales innovantes améliorent les résultats des interventions. Les investissements continus dans la recherche cardiovasculaire et l'innovation en matière de dispositifs renforcent encore le marché. Des politiques de remboursement favorables encouragent l'utilisation généralisée des prothèses de pointe.

Analyse du marché chinois des dispositifs prothétiques cardiovasculaires

En 2025, le marché chinois des prothèses cardiovasculaires représentait la plus grande part de revenus de la région Asie-Pacifique, porté par une population de patients en forte croissance et un accès accru aux soins cardiaques de pointe. L'augmentation de l'incidence des maladies cardiovasculaires, liée à l'urbanisation et à l'évolution des modes de vie, est un facteur clé de cette croissance. Les initiatives gouvernementales visant à moderniser les infrastructures de santé et à développer les hôpitaux spécialisés en cardiologie accélèrent l'adoption de ces dispositifs. La disponibilité croissante de chirurgiens cardiaques qualifiés et de centres interventionnels favorise la croissance du nombre d'interventions. Les fabricants locaux améliorent l'accessibilité et le coût des prothèses cardiovasculaires. Enfin, la sensibilisation accrue au diagnostic et au traitement précoces renforce encore l'expansion du marché en Chine.

part de marché des dispositifs prothétiques cardiovasculaires

L'industrie des dispositifs prothétiques cardiovasculaires est principalement dominée par des entreprises bien établies, notamment :

• Medtronic (Irlande)

• Abbott (États-Unis)

• Boston Scientific (États-Unis)

• Edwards Lifesciences (États-Unis)

• Johnson & Johnson (États-Unis)

• Biotronik (Allemagne)

• LivaNova (Royaume-Uni )

• Terumo Corporation (Japon)

• Stryker Corporation (États-Unis)

• MicroPort Scientific Corporation (Chine)

• Merit Medical Systems (États-Unis)

• B. Braun Melsungen AG (Allemagne)

• Cook Medical (États-Unis)

Dernières évolutions du marché mondial des dispositifs prothétiques cardiovasculaires

- En mars 2021, Medtronic plc a reçu l'approbation de la FDA américaine pour sa valve pulmonaire transcathéter Harmony™ (TPV), la première thérapie mini-invasive pour les patients atteints d'insuffisance pulmonaire sévère associée à une cardiopathie congénitale, permettant une approche par cathéter qui réduit le besoin de chirurgie à cœur ouvert chez les patients adultes et pédiatriques.

- En août 2021, Medtronic a annoncé l'approbation par la FDA de son système de remplacement valvulaire aortique transcathéter (TAVI) Evolut FX de nouvelle génération, qui améliore la facilité d'utilisation et la précision de la procédure pour le traitement du rétrécissement aortique sévère symptomatique, renforçant ainsi son leadership dans le domaine des technologies de remplacement valvulaire cardiaque transcathéter.

- En août 2023, le système J-Valve transfémoral de Genesis MedTech a obtenu la désignation de dispositif révolutionnaire (Breakthrough Device) de la FDA américaine pour le traitement de l'insuffisance aortique native sévère et des valvulopathies aortiques mixtes par une approche mini-invasive, accélérant ainsi le développement et la communication réglementaire de ce nouveau système de valve prothétique.

- En mars 2024, Medtronic a annoncé l'approbation par la FDA du système TAVI Evolut FX+ de dernière génération pour le traitement du rétrécissement aortique sévère symptomatique. Ce système présente des améliorations de conception facilitant l'accès coronaire sans compromettre les performances de la valve, ce qui représente une avancée majeure dans la technologie TAVI.

- En février 2024, le système de remplacement de la valve tricuspide EVOQUE™ d'Edwards Lifesciences est devenu le premier traitement transcathéter approuvé par la FDA américaine pour la régurgitation tricuspidienne, offrant une option mini-invasive aux patients n'ayant pas répondu de manière satisfaisante au traitement médical optimal.

- En mai 2025, Edwards Lifesciences a annoncé que sa plateforme de remplacement valvulaire aortique par voie transcathéter (TAVI) SAPIEN 3 avait reçu l'approbation de la FDA pour une utilisation chez les patients atteints de sténose aortique sévère asymptomatique, élargissant ainsi la population de patients éligibles à un remplacement valvulaire mini-invasif.

- En janvier 2025, Abbott Laboratories a annoncé la réussite de l'essai clinique EVOLUT PRO+ sur le remplacement valvulaire transcathéter, démontrant une efficacité procédurale améliorée pour les patients présentant des anneaux aortiques plus petits ou plus complexes et élargissant le champ d'application potentiel des thérapies TAVR.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.