Global Bio Based Polyethylene Terephthalate Pet Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

20.40 Billion

USD

35.05 Billion

2025

2033

USD

20.40 Billion

USD

35.05 Billion

2025

2033

| 2026 –2033 | |

| USD 20.40 Billion | |

| USD 35.05 Billion | |

| % | |

|

Segmentation du marché mondial des emballages en polyéthylène téréphtalate (PET) biosourcé, par matière première (sucre, mélasse et maïs), application (bouteilles, biens de consommation, automobile, électronique et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des emballages en polyéthylène téréphtalate (PET) biosourcé

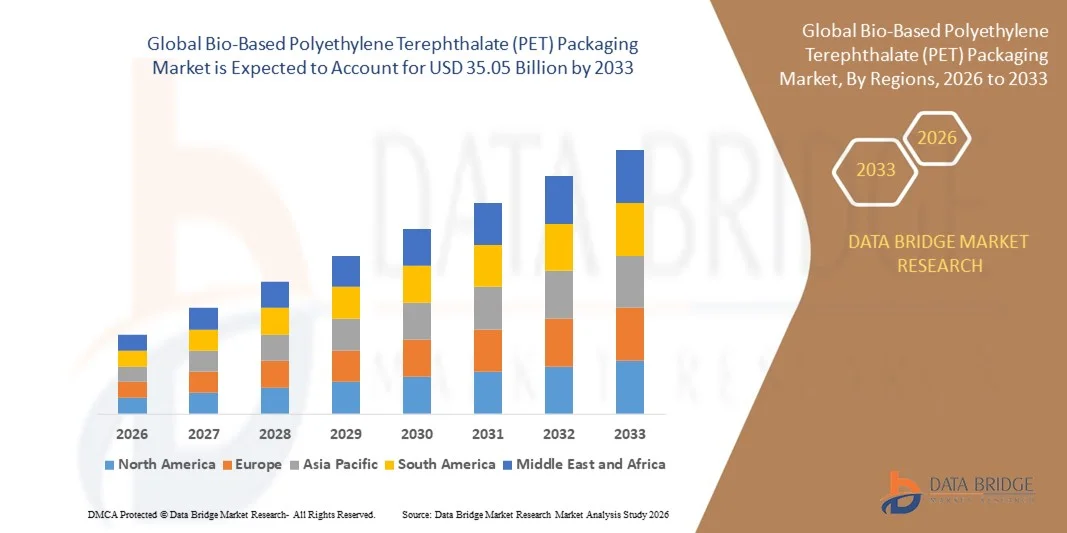

- Le marché mondial des emballages en polyéthylène téréphtalate (PET) biosourcé était évalué à 20,40 milliards de dollars américains en 2025 et devrait atteindre 35,05 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,0 % au cours de la période de prévision.

- La croissance du marché est largement tirée par l'adoption croissante de matériaux d'emballage durables et renouvelables dans les secteurs de l'alimentation, des boissons et des biens de consommation, soutenue par le renforcement des réglementations environnementales et les engagements des entreprises en matière de développement durable visant à réduire les émissions de carbone.

- De plus, la préférence croissante des consommateurs pour les emballages écologiques, associée aux initiatives des marques visant à remplacer les plastiques d'origine fossile par des alternatives biosourcées, accélère la demande d'emballages en PET biosourcé et renforce l'expansion globale du marché.

Analyse du marché des emballages en polyéthylène téréphtalate (PET) biosourcé

- Les emballages en polyéthylène téréphtalate (PET) biosourcé sont produits à partir de matières premières renouvelables telles que le sucre, la mélasse ou le maïs, tout en offrant une résistance, une transparence et une recyclabilité comparables aux matériaux d'emballage PET conventionnels.

- L'utilisation croissante du PET biosourcé est principalement due à sa compatibilité avec les filières de recyclage du PET existantes, à son adoption croissante par les entreprises de boissons et de biens de consommation courante, et à sa capacité à soutenir les objectifs de l'économie circulaire sans compromettre les performances des emballages.

- La région Asie-Pacifique a dominé le marché des emballages en polyéthylène téréphtalate (PET) biosourcé avec une part de 40,1 % en 2025, grâce à une forte consommation de boissons, une urbanisation rapide et une adoption croissante des emballages durables dans les secteurs de l'alimentation et des biens de consommation.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des emballages en polyéthylène téréphtalate (PET) biosourcé au cours de la période de prévision, en raison des engagements croissants en matière de développement durable des entreprises de boissons et de biens de consommation et des investissements croissants dans la production de polymères biosourcés.

- Le segment du sucre a dominé le marché avec une part de 45,5 % en 2025, grâce à son rendement élevé en matières premières biosourcées et à des procédés de fermentation bien établis pour la production de bioéthanol destiné à la synthèse du PET. L'approvisionnement en sucre bénéficie de filières agricoles matures et d'une qualité constante, permettant une production à grande échelle à coûts prévisibles.

Portée du rapport et segmentation du marché des emballages en polyéthylène téréphtalate (PET) biosourcé

|

Attributs |

Emballages en polyéthylène téréphtalate (PET) biosourcé : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des emballages en polyéthylène téréphtalate (PET) biosourcé

Utilisation croissante des bouteilles en PET biosourcé par les grandes marques de boissons

- Une tendance marquante du marché des emballages en polyéthylène téréphtalate (PET) biosourcé est l'utilisation croissante de bouteilles en PET biosourcé par les grandes marques de boissons, dans le cadre de leurs stratégies de développement durable et d'économie circulaire. Les producteurs mondiaux de boissons se tournent vers des emballages fabriqués à partir de matériaux végétaux et renouvelables afin de réduire leur dépendance aux plastiques d'origine fossile et d'améliorer la performance environnementale de l'ensemble de leurs gammes d'emballages.

- Par exemple, The Coca-Cola Company a étendu l'utilisation de l'emballage PlantBottle, qui intègre du PET biosourcé issu de matières végétales, sur de nombreux marchés internationaux. Cette initiative soutient les objectifs de réduction des émissions de carbone de l'entreprise et renforce l'engagement de la marque en faveur de solutions d'emballage durables.

- L'adoption de bouteilles en PET biosourcé renforce la différenciation des marques, les consommateurs associant de plus en plus les emballages renouvelables à la responsabilité environnementale. Les entreprises de boissons tirent parti des emballages en PET biosourcé pour améliorer leur image de marque et répondre à la prise de conscience croissante des consommateurs concernant les déchets plastiques et les émissions de carbone.

- Les progrès technologiques dans la transformation des matières premières biosourcées améliorent la qualité et les performances du PET biosourcé, le rendant adapté aux boissons gazeuses et aux applications nécessitant une longue durée de conservation. Ces améliorations favorisent une adoption plus large dans les secteurs de l'eau, des boissons non alcoolisées et des boissons fonctionnelles.

- Les détaillants et les marques collaborent de plus en plus avec les fournisseurs d'emballages pour garantir un approvisionnement régulier en PET biosourcé. Cette collaboration accélère la commercialisation des emballages en PET renouvelable et favorise l'expansion de la chaîne d'approvisionnement.

- Globalement, l'utilisation croissante de bouteilles en PET biosourcé par les grandes marques de boissons contribue à la croissance du marché en alignant l'innovation en matière d'emballage sur les objectifs de développement durable, les exigences réglementaires et l'évolution des préférences des consommateurs pour des emballages respectueux de l'environnement.

Dynamique du marché des emballages en polyéthylène téréphtalate (PET) biosourcé

Conducteur

Renforcement des réglementations en matière de développement durable et des objectifs de réduction des émissions de carbone

- Le renforcement des réglementations en matière de développement durable et les objectifs de réduction des émissions de carbone imposés par les gouvernements et les organismes de réglementation constituent un moteur essentiel du marché des emballages en PET biosourcé. Les politiques visant à réduire les déchets plastiques et les émissions de gaz à effet de serre incitent les fabricants à adopter des matériaux d'emballage renouvelables et à faible empreinte carbone.

- Par exemple, PepsiCo s'est engagée à réduire son utilisation de plastique vierge et son empreinte carbone en augmentant la part de PET biosourcé et recyclé dans ses emballages. Ces engagements, conformes à la réglementation, accélèrent la demande de solutions en PET biosourcé dans les secteurs de l'emballage des boissons et des produits alimentaires.

- Les cadres de responsabilité élargie des producteurs et les politiques de taxation des plastiques incitent les fabricants d'emballages à privilégier des matériaux à moindre impact environnemental. Les emballages en PET biosourcé contribuent au respect de ces réglementations tout en maintenant les normes de performance requises pour les applications alimentaires et de boissons.

- Les objectifs de développement durable fixés par les marques multinationales encouragent les investissements dans les technologies et les chaînes d'approvisionnement en PET biosourcé. Les entreprises privilégient les matériaux d'emballage renouvelables afin de respecter les objectifs scientifiques et leurs engagements publics en matière de développement durable.

- L'alignement des exigences réglementaires sur les stratégies environnementales des entreprises renforce la demande à long terme d'emballages en PET biosourcé. Ce facteur continue de positionner le PET biosourcé comme une solution viable pour réduire les émissions de carbone et répondre aux exigences croissantes en matière de développement durable.

Retenue/Défi

Coûts plus élevés du PET biosourcé par rapport au PET conventionnel

- Le marché des emballages en PET biosourcé est confronté à un défi majeur : les coûts de production plus élevés du PET biosourcé par rapport au PET conventionnel issu de ressources fossiles. L’utilisation de matières premières renouvelables et de technologies de transformation spécialisées accroît les dépenses liées aux matières premières et à la production.

- Par exemple, les fournisseurs d'emballages utilisant des résines PET biosourcées provenant d'entreprises comme Braskem sont confrontés à des coûts d'approvisionnement plus élevés en raison de la disponibilité limitée des matières premières et de la complexité des procédés de production. Ces facteurs de coût ont un impact sur la compétitivité des prix dans les applications d'emballage à grand volume.

- La production de PET biosourcé à une échelle relativement plus réduite que celle du PET conventionnel limite les économies d'échelle et contribue aux disparités de coûts. Les fabricants sont confrontés à des difficultés pour atteindre la parité des coûts tout en maintenant une qualité constante et une fiabilité d'approvisionnement optimale.

- Les marchés et les industries sensibles aux prix pourraient hésiter à adopter les emballages en PET biosourcé en raison de leurs coûts unitaires plus élevés, notamment dans les régions où la réglementation est peu contraignante. Cet obstacle financier peut freiner l'adoption malgré une prise de conscience croissante en matière de développement durable.

- La hausse des coûts continue d'influencer la pénétration du marché et les taux d'adoption, incitant les producteurs à améliorer leur efficacité de production, à accroître la disponibilité des matières premières et à réduire les coûts afin de favoriser une commercialisation plus large des emballages PET biosourcés.

Portée du marché des emballages en polyéthylène téréphtalate (PET) biosourcé

Le marché est segmenté en fonction de la matière première et de l'application.

- Par matière première

Le marché des emballages en polyéthylène téréphtalate (PET) biosourcé est segmenté, selon la matière première utilisée, en trois catégories : sucre, mélasse et maïs. Le segment à base de sucre représentait la plus grande part de marché (45,5 %) en 2025, grâce à son rendement élevé et aux procédés de fermentation éprouvés pour la production de bioéthanol destiné à la synthèse du PET. Les matières premières sucrières bénéficient de filières agricoles matures et d’une qualité constante, permettant une production à grande échelle à coûts prévisibles. Les principaux fabricants d’emballages privilégient le bio-PET à base de sucre en raison de sa compatibilité avec les infrastructures de production de PET existantes et de ses performances équivalentes à celles du PET conventionnel. L’intérêt croissant des entreprises agroalimentaires pour les solutions d’emballage renouvelables contribue également à la prédominance des matériaux bio-PET dérivés du sucre.

Le segment des matériaux à base de maïs devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'augmentation de la disponibilité du maïs et aux progrès des technologies de bioraffinage. Les matières premières issues du maïs offrent une meilleure capacité de production à grande échelle et des avantages en matière d'approvisionnement régional, notamment en Amérique du Nord, où le maïs est abondant. Les investissements continus dans l'agriculture durable et la transformation biochimique améliorent l'efficacité de la conversion et réduisent les coûts de production. Ces facteurs accélèrent l'adoption du bio-PET à base de maïs par les fabricants d'emballages soucieux de la sécurité de leur approvisionnement à long terme et du respect des normes de développement durable.

- Sur demande

Selon l'application, le marché des emballages en PET biosourcé se segmente en bouteilles, biens de consommation, automobile, électronique et autres. Le segment des bouteilles représentait la plus grande part de chiffre d'affaires en 2025, porté par une forte demande du secteur des boissons pour des alternatives d'emballage durables. Les bouteilles en PET biosourcé offrent une résistance, une transparence et des propriétés barrières similaires à celles du PET conventionnel, tout en contribuant à la réduction de l'empreinte carbone. Les marques de boissons internationales intègrent de plus en plus de bouteilles en PET biosourcé pour se conformer aux exigences réglementaires et à leurs engagements en matière de développement durable. La forte consommation et la compatibilité établie avec le recyclage continuent de renforcer la position dominante de ce segment.

Le segment des biens de consommation devrait enregistrer la croissance la plus rapide au cours de la période prévisionnelle, soutenu par l'utilisation croissante du PET biosourcé dans les produits d'hygiène personnelle, les produits ménagers et les articles de consommation emballés. Les marques se tournent activement vers des matériaux d'emballage renouvelables afin d'améliorer leur positionnement environnemental et de répondre à l'évolution des préférences des consommateurs. Le PET biosourcé offre la flexibilité de conception, la durabilité et l'esthétique requises pour les emballages haut de gamme de biens de consommation. La sensibilisation croissante aux emballages durables dans les circuits de distribution contribue également à accélérer la croissance de ce segment d'application.

Analyse régionale du marché des emballages en polyéthylène téréphtalate (PET) biosourcé

- La région Asie-Pacifique a dominé le marché des emballages en polyéthylène téréphtalate (PET) biosourcé, avec la plus grande part de revenus (40,1 %) en 2025, grâce à une forte consommation de boissons, une urbanisation rapide et l'adoption croissante d'emballages durables dans les secteurs de l'alimentation et des biens de consommation.

- L'important tissu industriel de la région, ses capacités de production compétitives et les investissements croissants dans les polymères biosourcés accélèrent la pénétration du marché des emballages PET biosourcés.

- Les initiatives gouvernementales de soutien favorisant le développement de la bioéconomie, la disponibilité des matières premières agricoles et la sensibilisation croissante des consommateurs aux enjeux environnementaux stimulent la demande régionale.

Aperçu du marché chinois des emballages en polyéthylène téréphtalate (PET) biosourcé

En 2025, la Chine détenait la plus grande part du marché des emballages en polyéthylène téréphtalate (PET) biosourcé de la région Asie-Pacifique, grâce à ses importantes industries des boissons et des produits alimentaires emballés et à sa forte capacité de production nationale d'emballages. La priorité accordée par le pays à la réduction des émissions de plastique, au développement de la production de matériaux biosourcés et à l'intégration d'emballages durables dans l'ensemble du secteur des biens de consommation courante stimule la demande. La présence d'usines de transformation du PET à grande échelle et l'amélioration des infrastructures de recyclage contribuent également à la croissance du marché.

Aperçu du marché indien des emballages en polyéthylène téréphtalate (PET) biosourcé

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par la hausse de la consommation de boissons conditionnées, l'expansion du secteur agroalimentaire et l'intérêt croissant pour les solutions d'emballage durables. Les initiatives gouvernementales encourageant les matériaux biosourcés, la disponibilité accrue de sucre et de mélasse et la hausse des investissements des fabricants d'emballages locaux accélèrent l'adoption de ces solutions. La croissance rapide de la grande distribution et du commerce électronique soutient également l'expansion du marché.

Aperçu du marché européen des emballages en polyéthylène téréphtalate (PET) biosourcé

Le marché européen des emballages en polyéthylène téréphtalate (PET) biosourcé est en constante croissance, porté par des réglementations environnementales strictes, des politiques d'économie circulaire ambitieuses et une forte demande d'emballages durables de la part des marques de boissons et de produits d'hygiène. La région accorde une grande importance à la réduction de l'empreinte carbone et au recyclage, favorisant ainsi l'utilisation du PET biosourcé. L'innovation continue dans le domaine des biopolymères et la forte préférence des consommateurs pour les emballages écologiques soutiennent la croissance du marché.

Analyse du marché allemand des emballages en polyéthylène téréphtalate (PET) biosourcé

Le marché allemand est soutenu par son industrie de l'emballage de pointe, son engagement fort en matière de développement durable et son leadership dans le recyclage et l'innovation en matière de matériaux biosourcés. Le dynamisme du secteur des boissons et l'accent mis sur des solutions d'emballage de haute qualité et conformes aux normes stimulent la demande de PET biosourcé. La collaboration entre les fabricants d'emballages, les marques et les instituts de recherche favorise le développement continu des produits.

Analyse du marché britannique des emballages en polyéthylène téréphtalate (PET) biosourcé

Le marché britannique bénéficie de l'adoption croissante d'emballages durables dans les secteurs de l'alimentation, des boissons et des biens de consommation. La pression réglementaire accrue sur la réduction des déchets plastiques, conjuguée à des objectifs ambitieux de développement durable de la part des marques, stimule la demande d'emballages en PET biosourcé. Cette croissance est également soutenue par l'utilisation croissante de matériaux renouvelables dans les emballages haut de gamme et de marques de distributeur.

Aperçu du marché nord-américain des emballages en polyéthylène téréphtalate (PET) biosourcé

L'Amérique du Nord devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'engagement croissant des entreprises de boissons et de biens de consommation en matière de développement durable et par l'augmentation des investissements dans la production de polymères biosourcés. L'abondance de matières premières à base de maïs et les progrès des technologies de bioraffinage favorisent l'expansion du marché. La préférence croissante des consommateurs pour les emballages écoresponsables accélère encore davantage leur adoption.

Aperçu du marché américain des emballages en polyéthylène téréphtalate (PET) biosourcé

En 2025, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à une forte consommation de boissons en bouteille, à la présence importante d'entreprises majeures d'emballage et de biens de consommation courante, et à des infrastructures de recyclage performantes. Les objectifs de développement durable des entreprises, les initiatives réglementaires favorisant les matériaux renouvelables et l'utilisation croissante de bouteilles en PET biosourcé par les grandes marques de boissons renforcent la position dominante du pays.

Part de marché des emballages en polyéthylène téréphtalate (PET) biosourcé

L’industrie des emballages en polyéthylène téréphtalate (PET) biosourcé est principalement dominée par des entreprises bien établies, notamment :

- Alpek SAB de CV (Mexique)

- Indorama Ventures Public Company Limited (Thaïlande)

- JBF Industries Ltd. (Inde)

- LOTTE Chemical Corporation (Corée du Sud)

- Far Eastern New Century Corporation (Taïwan)

- Société pétrochimique de Chine (Chine)

- SABIC (Arabie saoudite)

- Reliance Industries Limited (Inde)

- Société RTP (États-Unis)

- Vikas Ecotech Ltd. (Inde)

- TEIJIN LIMITÉE (Japon)

- Hitachi, Ltd. (Japon)

- NEO GROUP, UAB (Lituanie)

- DuPont de Nemours, Inc. (États-Unis)

- Filatex India Limited (Inde)

- Polyplex (Inde)

- Retal Industries LTD. (Émirats arabes unis)

- Société des industries pétrochimiques du Golfe Persique (Iran)

- Groupe Matériaux Avancés de Mitsubishi Chemical (Japon)

- Verdeco Recycling (États-Unis)

Dernières évolutions du marché mondial des emballages en polyéthylène téréphtalate (PET) biosourcé

- En juin 2025, le groupe CHITOSE a dévoilé une résine PET 100 % biosourcée, issue de microalgues, représentant une avancée majeure dans le développement de matières premières de nouvelle génération pour les emballages bio-PET. Cette innovation réduit la dépendance aux matières premières issues du sucre et des cultures et répond aux préoccupations liées à la concurrence entre l'alimentation et les matériaux. Elle a le potentiel de transformer les stratégies d'approvisionnement en matières premières à long terme et d'accélérer l'adoption d'emballages PET entièrement renouvelables pour les boissons, les cosmétiques et les biens de consommation.

- En novembre 2024, Indorama Ventures, en partenariat avec Suntory et d'autres collaborateurs, a commercialisé les premières bouteilles au monde en bio-PET produites à partir de bio-paraxylène, démontrant ainsi la faisabilité à grande échelle des emballages en PET biosourcé pour les boissons grand public. Ce lancement a validé la capacité de production à grande échelle, renforcé la confiance des marques internationales et accéléré l'adoption du bio-PET comme alternative directe au PET d'origine fossile pour les emballages à grand volume.

- En juillet 2024, Anellotech et R Plus Japan ont franchi l'étape de la commercialisation de leur technologie Plas-TCat, permettant la conversion des déchets plastiques en intermédiaires chimiques adaptés à la production de PET et de bio-PET. Cette avancée renforce la circularité au sein de la chaîne de valeur du PET et soutient la diversification durable des matières premières, consolidant ainsi la sécurité d'approvisionnement à long terme des fabricants d'emballages en PET biosourcé.

- En août 2024, Indorama Ventures a franchi le cap des 150 milliards de bouteilles PET recyclées à l'échelle mondiale, renforçant ainsi l'intégration du PET biosourcé dans les cadres de l'économie circulaire. Cette réussite favorise un meilleur mélange de PET biosourcé et de PET recyclé, améliore les indicateurs de durabilité du cycle de vie et renforce la confiance des marques dans l'adoption à grande échelle des emballages en PET renouvelable.

- En 2023, le groupe CHITOSE a étendu son initiative PET-MATSURI axée sur le développement de bio-PET à base de microalgues, en accélérant la recherche, la production pilote et la collaboration industrielle. Cette initiative a marqué un tournant structurel vers des matières premières biologiques alternatives et a renforcé les filières d'innovation à long terme, favorisant ainsi la commercialisation future de solutions d'emballage PET entièrement biosourcées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.