Global Automotive Water Separation System Market

Taille du marché en milliards USD

TCAC :

%

USD

10.32 Billion

USD

14.02 Billion

2025

2033

USD

10.32 Billion

USD

14.02 Billion

2025

2033

| 2026 –2033 | |

| USD 10.32 Billion | |

| USD 14.02 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de séparation d'eau pour l'automobile, par canal de distribution (constructeurs d'origine (OEM), équipementiers d'origine (OES) et marché de la rechange indépendant (IAM)), par type de véhicule (systèmes de séparation d'eau pour voitures particulières, véhicules utilitaires légers (VUL) et véhicules utilitaires lourds (VUL)) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des systèmes de séparation d'eau pour l'automobile

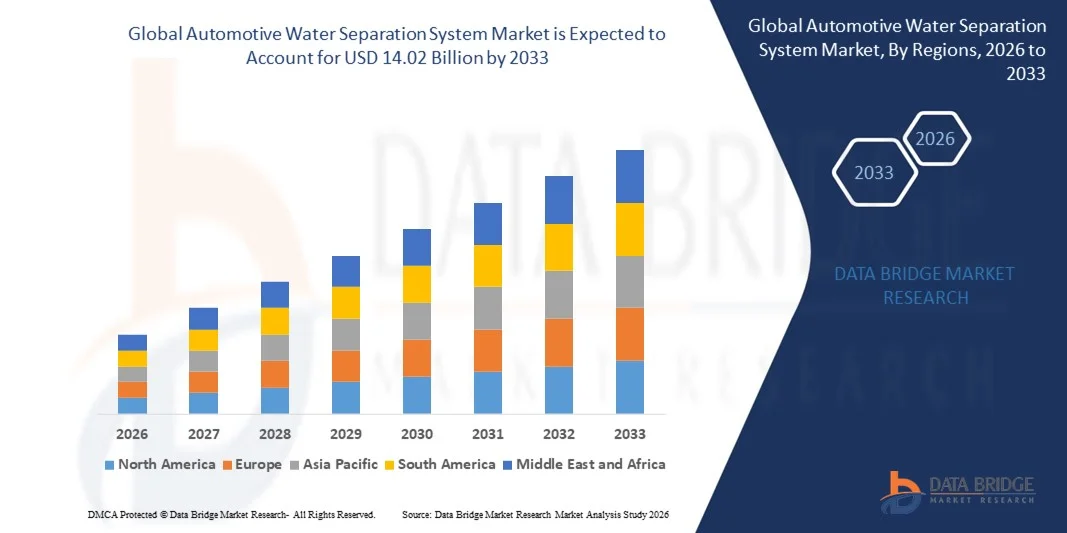

- Le marché mondial des systèmes de séparation d'eau pour l'automobile était évalué à 10,32 milliards de dollars en 2025 et devrait atteindre 14,02 milliards de dollars d'ici 2033 , avec un TCAC de 3,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de systèmes de filtration avancés dans les véhicules afin d'améliorer le rendement énergétique, de réduire l'usure du moteur et d'améliorer les performances globales.

- La demande croissante de véhicules commerciaux et de tourisme, associée à des réglementations plus strictes en matière d'émissions, favorise encore davantage la mise en œuvre de systèmes de séparation d'eau dans les applications automobiles.

Analyse du marché des systèmes de séparation d'eau pour l'automobile

- Le marché connaît des avancées technologiques dans les systèmes de séparation de l'eau, notamment des matériaux filtrants améliorés, des conceptions compactes et une efficacité de séparation accrue, ce qui renforce leur attrait auprès des constructeurs automobiles.

- L'essor des véhicules électriques et hybrides influence également le marché, les constructeurs recherchant des solutions optimisées de gestion des fluides pour garantir la fiabilité et les performances des systèmes, et ce, pour diverses architectures de groupes motopropulseurs.

- L'Amérique du Nord a dominé le marché des systèmes de séparation d'eau pour l'automobile avec la plus grande part de revenus (35,47 %) en 2025, grâce à l'adoption croissante des véhicules commerciaux, aux initiatives de modernisation des flottes et aux réglementations strictes en matière d'émissions qui mettent l'accent sur la protection du système d'alimentation.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des systèmes de séparation d'eau pour l'automobile , sous l'effet de l'augmentation des ventes de véhicules, du développement des flottes commerciales, de la hausse des revenus disponibles et de l'adoption de technologies avancées de protection des moteurs dans les économies émergentes telles que la Chine, l'Inde et le Japon.

- Le segment des équipementiers a détenu la plus grande part de revenus de marché en 2025, grâce à l'intégration croissante de systèmes de séparation d'eau lors de la production des véhicules afin d'améliorer la protection du moteur et le rendement énergétique. Les systèmes installés par les équipementiers offrent fiabilité, conformité aux normes d'émissions et durabilité à long terme, ce qui en fait le choix privilégié pour les véhicules commerciaux et de tourisme.

Portée du rapport et segmentation du marché des systèmes de séparation d'eau pour l'automobile

|

Attributs |

Systèmes de séparation d'eau pour l'automobile : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• MAHLE GmbH (Allemagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des systèmes de séparation d'eau pour l'automobile

Adoption croissante de systèmes avancés de séparation de l'eau dans les véhicules

- L'importance croissante accordée à l'efficacité énergétique et aux performances des moteurs favorise l'adoption de systèmes de séparation d'eau pour l'automobile. Ces systèmes préviennent la contamination des conduites de carburant par l'eau et améliorent la fiabilité globale des véhicules. Ils sont particulièrement essentiels pour les moteurs diesel des véhicules utilitaires et poids lourds, car ils permettent de réduire les coûts de maintenance et d'optimiser le rendement. Par ailleurs, la complexité croissante des moteurs modernes et le durcissement des normes d'émissions incitent les constructeurs automobiles à intégrer des solutions de séparation d'eau avancées.

- La prise de conscience croissante de l'importance de la longévité des moteurs et des normes réglementaires en matière de contrôle des émissions accélère l'intégration des systèmes de séparation d'eau dans les véhicules particuliers et utilitaires. Ces systèmes contribuent à une combustion optimale, réduisent les émissions de particules et garantissent la conformité aux réglementations environnementales. De plus, la demande croissante de véhicules écologiques et d'une durée de vie prolongée des moteurs incite les gestionnaires de flottes et les constructeurs automobiles à adopter ces systèmes dans divers segments de véhicules.

- La facilité d'intégration et la fiabilité des systèmes modernes de séparation d'eau les rendent attractifs pour les installations d'origine et les mises à niveau après-vente. Les propriétaires de véhicules et les gestionnaires de flottes bénéficient ainsi d'une réduction des temps d'immobilisation, de coûts de réparation moindres et d'une sécurité moteur accrue. La conception modulaire des séparateurs d'eau modernes assure également la compatibilité avec différents types de carburants, renforçant leur utilité sur diverses plateformes de véhicules.

- Par exemple, en 2023, plusieurs entreprises de logistique nord-américaines ont constaté une amélioration des performances de leurs flottes et une réduction des pannes moteur après l'installation de systèmes de séparation d'eau avancés sur leurs camions diesel. Ce déploiement a également permis de réduire les intervalles d'entretien, d'allonger la durée de vie des filtres à carburant et d'améliorer le rendement énergétique, démontrant ainsi les avantages concrets d'une adoption à grande échelle.

- Bien que l'adoption soit en hausse, la croissance du marché dépend de l'innovation continue en matière d'efficacité de filtration, de conception compacte et de compatibilité avec les nouvelles technologies de moteurs. Les fabricants doivent privilégier des solutions économiques et durables pour tirer pleinement parti de cette tendance. Par ailleurs, les progrès réalisés dans les systèmes de séparation d'eau automatisés et équipés de capteurs devraient stimuler davantage la croissance du marché en offrant des capacités de surveillance en temps réel et de maintenance prédictive.

Dynamique du marché des systèmes de séparation d'eau pour l'automobile

Conducteur

Demande croissante en matière d'efficacité énergétique et de protection des moteurs

- La nécessité croissante d'améliorer le rendement énergétique et de minimiser l'usure des moteurs incite les constructeurs automobiles et les gestionnaires de flottes à mettre en œuvre des systèmes de séparation d'eau pour véhicules. Ces systèmes constituent une solution clé pour protéger les systèmes d'alimentation et optimiser les performances. L'amélioration de la fiabilité des moteurs contribue directement à la réduction des coûts d'exploitation, ce qui rend ces systèmes attractifs pour les grandes flottes. La prise de conscience accrue des conséquences financières et environnementales des pannes moteur favorise également leur adoption par le marché.

- Les gestionnaires de flottes et les propriétaires de véhicules commerciaux sont de plus en plus conscients des avantages opérationnels et financiers offerts par les systèmes de séparation d'eau, notamment la réduction des temps d'arrêt moteur, la diminution des coûts de maintenance et l'allongement de la durée de vie des composants. Les entreprises reconnaissent qu'une protection proactive du système d'alimentation en carburant peut améliorer la disponibilité des flottes, réduire les frais de réparation et optimiser la qualité globale du service, favorisant ainsi un déploiement plus large.

- Les cadres réglementaires et les normes d'émissions axés sur la protection des moteurs et la sécurité environnementale soutiennent la croissance du marché. Les incitations à l'adoption de systèmes de filtration performants favorisent leur déploiement à grande échelle dans les parcs automobiles. Par ailleurs, les gouvernements encouragent un respect plus strict des normes d'entretien pour les flottes commerciales, ce qui stimule indirectement la demande de solutions avancées de séparation de l'eau.

- Par exemple, en 2022, plusieurs entreprises de transport européennes ont équipé leurs camions de systèmes de séparation d'eau performants afin de se conformer aux normes d'émissions strictes et d'améliorer la fiabilité des moteurs. L'intégration de ces systèmes a également permis de réduire la consommation de carburant et les émissions de particules fines, soulignant ainsi les avantages réglementaires et opérationnels de leur adoption.

- Face à une demande croissante, il est essentiel, pour soutenir la croissance du marché et l'adoption à long terme des systèmes de séparation d'eau, de garantir une efficacité de filtration élevée, la compatibilité avec différents types de carburants et une maintenance minimale. La croissance future devrait être portée par des conceptions innovantes, des matériaux améliorés et l'intégration de technologies de surveillance intelligentes.

Retenue/Défi

Coûts élevés des systèmes avancés et sensibilisation limitée au sein des petites flottes

- Le coût initial des systèmes de séparation d'eau automobiles de haute qualité peut constituer un frein pour les petites flottes et les particuliers, limitant ainsi leur adoption à grande échelle. Les contraintes budgétaires retardent souvent la mise en œuvre de ces systèmes malgré leurs avantages opérationnels à long terme. De plus, les petits exploitants peuvent privilégier les économies à court terme aux investissements dans la maintenance préventive, ce qui ralentit encore davantage le taux d'adoption.

- De nombreux petits exploitants et centres de services ignorent l'importance de la séparation de l'eau pour les performances du moteur et la protection du système d'alimentation. Ce manque de connaissances techniques peut entraîner une sous-utilisation et une maintenance inefficace. L'accès limité à la formation et à l'assistance technique aggrave encore la situation, empêchant des performances optimales du système et réduisant les risques opérationnels.

- La pénétration du marché est également freinée par la nécessité d'une installation spécialisée et d'un entretien régulier. Un réglage incorrect ou un manque d'entretien peuvent réduire l'efficacité du système, augmentant ainsi le risque de dommages au moteur et de contamination du carburant. De plus, l'absence de directives d'installation normalisées dans certaines régions crée une incertitude supplémentaire pour les gestionnaires de flottes et les prestataires de services.

- Par exemple, en 2023, des enquêtes menées en Asie-Pacifique ont révélé que plus de 60 % des exploitants de petits véhicules utilitaires n'avaient pas adopté de systèmes de séparation des eaux usées en raison de leur coût et de connaissances techniques limitées. Ce constat souligne la nécessité de campagnes de sensibilisation, d'incitations et de solutions abordables pour encourager l'adoption de ces systèmes par les petites flottes.

- Bien que la technologie continue d'évoluer, offrant une efficacité de séparation accrue et des conceptions nécessitant moins d'entretien, il demeure crucial de s'attaquer aux problèmes de coût, de sensibilisation et d'installation. Les acteurs du marché doivent privilégier des solutions conviviales, abordables et fiables pour exploiter pleinement le potentiel à long terme du marché des systèmes de séparation d'eau pour l'automobile. Les systèmes de surveillance avancés et les conceptions modulaires devraient permettre d'atténuer ces difficultés et d'accélérer l'adoption par le marché.

Étendue du marché des systèmes de séparation d'eau pour l'automobile

Le marché mondial des systèmes de séparation d'eau pour l'automobile est segmenté en deux segments principaux en fonction du canal de vente et du type de véhicule.

- Par canal de vente

Le marché des systèmes de séparation d'eau pour l'automobile est segmenté, selon le canal de distribution, en constructeurs automobiles (OEM), équipementiers (OES) et revendeurs indépendants (IAM). Le segment des constructeurs automobiles détenait la plus grande part de chiffre d'affaires en 2025, grâce à l'intégration croissante de ces systèmes lors de la production des véhicules afin d'améliorer la protection du moteur et le rendement énergétique. Les systèmes installés par les constructeurs automobiles offrent fiabilité, conformité aux normes d'émissions et durabilité, ce qui en fait le choix privilégié pour les véhicules utilitaires et de tourisme.

Le segment du marché indépendant de l'après-vente (IAM) devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de systèmes de séparation d'eau de remplacement et de modernisation, tant auprès des gestionnaires de flottes que des particuliers. Les solutions IAM offrent des options économiques et faciles à installer pour améliorer les performances du moteur et prolonger la durée de vie du système d'alimentation, ce qui les rend attractives pour les véhicules particuliers et utilitaires.

- Par type de véhicule

Le marché est segmenté, selon le type de véhicule, en systèmes de séparation d'eau pour véhicules particuliers, véhicules utilitaires légers et poids lourds. Le segment des poids lourds détenait la plus grande part de marché en 2025, en raison du besoin crucial de séparation d'eau dans les moteurs diesel équipant ces véhicules, plus sensibles à la contamination du carburant et aux immobilisations. Les systèmes de séparation d'eau pour poids lourds améliorent la fiabilité des moteurs, réduisent les coûts de maintenance et optimisent l'efficacité opérationnelle des flottes.

Le segment des voitures particulières devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de systèmes de séparation d'eau dans les véhicules privés afin de protéger les injecteurs et d'optimiser les performances du moteur. La sensibilisation accrue des consommateurs à la longévité des moteurs, conjuguée à des normes d'émissions plus strictes et aux options de mise à niveau disponibles sur le marché, alimente l'expansion de ce segment à l'échelle mondiale.

Analyse régionale du marché des systèmes de séparation d'eau pour l'automobile

- L'Amérique du Nord a dominé le marché des systèmes de séparation d'eau pour l'automobile avec la plus grande part de revenus (35,47 %) en 2025, grâce à l'adoption croissante des véhicules commerciaux, aux initiatives de modernisation des flottes et aux réglementations strictes en matière d'émissions qui mettent l'accent sur la protection du système d'alimentation.

- Les gestionnaires de flottes et les propriétaires de véhicules de la région apprécient particulièrement la fiabilité, les économies sur les coûts d'entretien et les performances moteur améliorées offertes par les systèmes de séparation d'eau avancés dans les moteurs diesel et essence.

- Cette adoption généralisée est également favorisée par une infrastructure de production automobile bien établie, un taux de pénétration élevé des véhicules et une sensibilisation croissante à la longévité des moteurs et à l'efficacité énergétique, faisant des systèmes de séparation d'eau une norme pour les véhicules de tourisme et les véhicules utilitaires.

Analyse du marché américain des systèmes de séparation d'eau pour l'automobile

Le marché américain des systèmes de séparation d'eau pour l'automobile a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'expansion rapide des flottes de véhicules commerciaux et poids lourds et la demande croissante de technologies de protection des moteurs. Les gestionnaires de flottes privilégient l'intégration de systèmes de séparation d'eau avancés afin de réduire la contamination du carburant, d'éviter les immobilisations et d'améliorer les performances des véhicules. Les initiatives gouvernementales en matière de conformité aux normes d'émissions et les incitations à l'adoption de systèmes de protection du carburant stimulent davantage le marché. Par ailleurs, l'utilisation croissante des moteurs diesel dans les secteurs de la logistique, de la construction et du transport contribue significativement à sa croissance.

Analyse du marché européen des systèmes de séparation d'eau pour l'automobile

Le marché européen des systèmes de séparation d'eau pour l'automobile devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de normes d'émissions plus strictes, de l'adoption croissante des véhicules utilitaires et poids lourds, et des progrès technologiques réalisés dans les systèmes de filtration. La prise de conscience accrue de l'importance de la durabilité et de l'efficacité opérationnelle des moteurs incite les constructeurs et les gestionnaires de flottes à mettre en œuvre des solutions de séparation d'eau avancées. Ce marché est en pleine expansion pour les véhicules particuliers, les véhicules utilitaires légers (VUL) et les poids lourds (PL), les systèmes étant intégrés aussi bien aux véhicules neufs qu'aux véhicules existants.

Analyse du marché britannique des systèmes de séparation d'eau pour l'automobile

Le marché britannique des systèmes de séparation d'eau pour l'automobile devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation du nombre de véhicules diesel et la nécessité d'améliorer la protection des moteurs et le rendement énergétique. Les préoccupations liées aux pannes moteur, aux coûts d'entretien et à la conformité réglementaire incitent les gestionnaires de flottes et les particuliers à adopter ces systèmes. L'infrastructure performante du secteur automobile, associée à un solide marché de l'après-vente, devrait soutenir cette croissance.

Analyse du marché allemand des systèmes de séparation d'eau pour l'automobile

Le marché allemand des systèmes de séparation d'eau pour l'automobile devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une sensibilisation accrue à la protection des moteurs, la hausse des immatriculations de véhicules utilitaires et les progrès technologiques en matière d'efficacité de séparation. La vigueur du secteur automobile allemand, l'accent mis sur le développement durable et la réglementation stricte des systèmes d'alimentation en carburant favorisent l'adoption de ces systèmes par les constructeurs et le marché de la rechange. L'intégration de systèmes de séparation d'eau compacts et performants dans les moteurs diesel et essence se généralise, répondant ainsi aux exigences réglementaires locales et aux attentes des consommateurs.

Analyse du marché des systèmes de séparation d'eau pour l'automobile en Asie-Pacifique

Le marché des systèmes de séparation d'eau pour l'automobile en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'urbanisation rapide, la hausse des ventes de véhicules et la modernisation croissante des flottes dans des pays comme la Chine, le Japon et l'Inde. Le développement du secteur de la logistique et des transports dans la région, soutenu par des réglementations gouvernementales favorisant l'efficacité énergétique et la sécurité des moteurs, accélère l'adoption de ces systèmes. Par ailleurs, l'émergence de la région Asie-Pacifique comme pôle de production majeur de composants pour systèmes de séparation d'eau améliore l'accessibilité et l'abordabilité, permettant ainsi une adoption plus large dans les véhicules particuliers et utilitaires.

Analyse du marché japonais des systèmes de séparation d'eau pour l'automobile

Le marché japonais des systèmes de séparation d'eau pour l'automobile devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les progrès technologiques, les normes de sécurité automobile élevées et l'importance accordée au rendement des moteurs. Les gestionnaires de flottes et les propriétaires de véhicules japonais intègrent de plus en plus de systèmes de séparation d'eau performants afin de réduire les coûts de maintenance, de prévenir la contamination du carburant et de garantir la fiabilité des moteurs sur le long terme. L'essor des moteurs diesel dans les secteurs commercial et industriel contribue également à la croissance de ce marché.

Analyse du marché chinois des systèmes de séparation d'eau pour l'automobile

Le marché chinois des systèmes de séparation d'eau pour l'automobile a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à l'expansion de la production automobile, au développement rapide du parc automobile et à l'adoption massive de véhicules utilitaires diesel. La volonté de développer des moteurs plus économes en carburant et plus fiables, conjuguée aux initiatives gouvernementales de contrôle des émissions, favorise l'adoption de systèmes de séparation d'eau performants. La disponibilité de solutions économiques et la présence de fabricants nationaux solides sont des facteurs clés de la croissance du marché chinois, tous segments confondus (véhicules particuliers, véhicules utilitaires légers et poids lourds).

Part de marché des systèmes de séparation d'eau pour automobiles

Le secteur des systèmes de séparation d'eau pour l'automobile est principalement dominé par des entreprises bien établies, notamment :

• MAHLE GmbH (Allemagne)

• Stuttgart (Allemagne)

• Hollingsworth & Vose Company (États-Unis)

• Donaldson Company, Inc (États-Unis)

• MANN+HUMMEL (Allemagne)

• Filtration Group (États-Unis)

• Bosch Limited (Royaume-Uni)

• PARKER HANNIFIN CORP (États-Unis)

• Elofic Industries Limited (Royaume-Uni)

• UFI Filters (Italie)

• Kohler Co. (États-Unis)

• Caterpillar (États-Unis)

• DENSO CORPORATION (Japon)

• HYDAC (Allemagne)

• Cummins Filtration (États-Unis)

• Separ of the Americas, LLC (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.