Global Automotive Engine Management System Market

Taille du marché en milliards USD

TCAC :

%

USD

54.76 Billion

USD

62.67 Billion

2025

2033

USD

54.76 Billion

USD

62.67 Billion

2025

2033

| 2026 –2033 | |

| USD 54.76 Billion | |

| USD 62.67 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de gestion des moteurs automobiles, par technologie de communication (réseau CAN, réseau local et FlexRay), type de moteur (systèmes de gestion des moteurs à essence et diesel), composant (unité de commande moteur (ECU), capteurs moteur, pompe à carburant et autres), type de véhicule (voitures particulières, véhicules utilitaires légers et véhicules utilitaires lourds) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des systèmes de gestion des moteurs automobiles ?

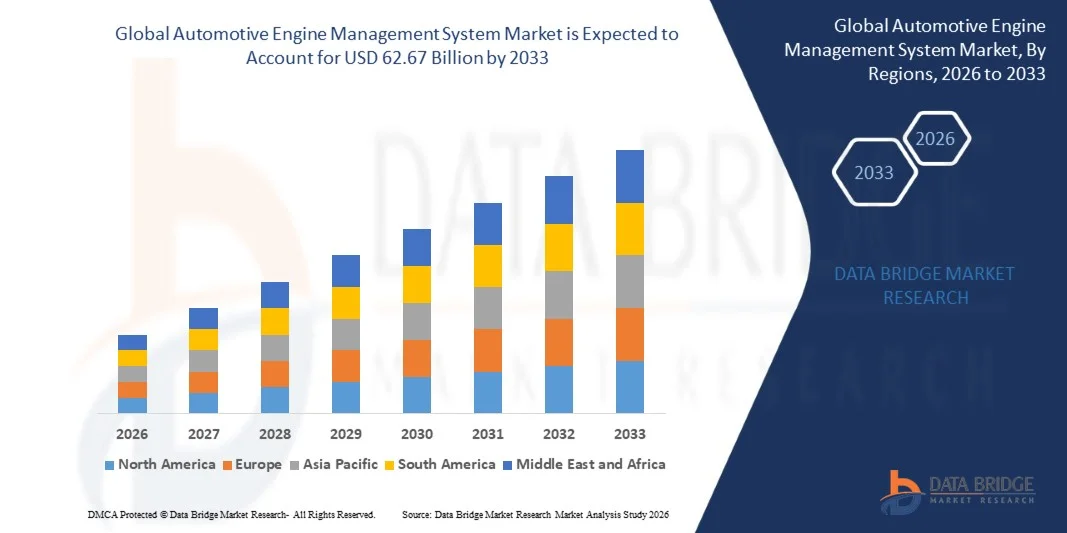

- Le marché mondial des systèmes de gestion des moteurs automobiles était évalué à 54,76 milliards de dollars en 2025 et devrait atteindre 62,67 milliards de dollars d'ici 2033 , avec un TCAC de 1,70 % au cours de la période de prévision.

- Le marché des systèmes de gestion moteur automobile présente un fort potentiel de croissance au cours de la période prévisionnelle, en raison des normes strictes en matière d'émissions et de consommation de carburant. Par ailleurs, l'amélioration des performances des véhicules et la forte augmentation des ventes de véhicules neufs contribuent également de manière significative à la croissance de ce marché.

Quels sont les principaux enseignements du marché des systèmes de gestion des moteurs automobiles ?

- Le revenu par habitant élevé, ainsi que le dynamisme du secteur automobile lié à l'augmentation des immatriculations de véhicules neufs, constituent un autre facteur de croissance du marché des systèmes de gestion des moteurs automobiles.

- De plus, l'arrivée croissante de nouveaux acteurs sur le marché a incité les acteurs établis à proposer des prix relativement abordables pour des produits de qualité, et ces derniers devraient connaître une croissance significative.

- L'Amérique du Nord a dominé le marché des systèmes de gestion des moteurs automobiles avec une part de revenus de 36,31 % en 2025, grâce à de solides capacités de R&D automobile, à une ingénierie avancée des groupes motopropulseurs et à l'adoption précoce de technologies de contrôle des moteurs conformes aux normes d'émissions aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,69 %, entre 2026 et 2033, grâce à une forte croissance de la production automobile, à l'expansion des écosystèmes de fabrication automobile et à l'adoption croissante de technologies de moteurs économes en carburant et conformes aux normes d'émissions en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- Le segment CAN (Controller Area Network) a dominé le marché avec une part estimée à 52,6 % en 2025, grâce à son adoption généralisée dans les calculateurs de gestion moteur, les modules de transmission et les systèmes de communication véhicule en temps réel.

Portée du rapport et segmentation du marché des systèmes de gestion des moteurs automobiles

|

Attributs |

Systèmes de gestion des moteurs automobiles : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des systèmes de gestion des moteurs automobiles ?

« Évolution croissante vers l’électrification, le contrôle par logiciel et l’optimisation du moteur en temps réel »

- Le marché des systèmes de gestion des moteurs automobiles connaît une forte évolution vers des unités de contrôle logicielles, compactes et à haute vitesse, conçues pour optimiser en temps réel le rendement énergétique, la conformité aux normes d'émissions et les performances du moteur.

- Les constructeurs automobiles adoptent de plus en plus des calculateurs électroniques (ECU) avancés dotés de processeurs multicœurs, de capteurs à haute vitesse et d'un traitement des données en temps réel pour prendre en charge des stratégies de combustion complexes, des groupes motopropulseurs hybrides et des technologies de contrôle des émissions.

- L'intégration croissante d'algorithmes basés sur l'IA, de la cartographie moteur adaptative et des diagnostics prédictifs améliore la réactivité, la durabilité et la conformité réglementaire des moteurs.

- Par exemple, des entreprises telles que Bosch, Continental, DENSO et BorgWarner modernisent leurs plateformes de gestion moteur en y intégrant des capacités de traitement améliorées, des diagnostics intégrés et une compatibilité avec les architectures hybrides et électriques.

- La demande croissante en matière de calibrage précis des moteurs, de surveillance en temps réel et de fusion de données multisensorielles accélère la transition vers des systèmes de gestion moteur intelligents et pilotés par logiciel.

- À mesure que les véhicules deviennent plus connectés, électrifiés et soumis à une réglementation accrue, les systèmes de gestion des moteurs automobiles resteront essentiels pour l'efficacité du groupe motopropulseur, la réduction des émissions et l'optimisation des performances du véhicule.

Quels sont les principaux moteurs du marché des systèmes de gestion des moteurs automobiles ?

- La demande croissante d'analyseurs logiques abordables, précis et faciles à utiliser pour faciliter le débogage et la validation rapides des microcontrôleurs, des FPGA et du développement de circuits numériques

- Par exemple, en 2025, des entreprises de premier plan telles que Saleae, Yokogawa et Good Will Instrument ont mis à jour leurs gammes d'analyseurs pour prendre en charge des taux d'échantillonnage plus élevés, un décodage de protocole amélioré et des interfaces logicielles flexibles.

- L'adoption croissante des objets connectés, de l'électronique grand public, de la robotique, des systèmes de véhicules électriques et de l'automatisation intelligente stimule la demande d'outils de test de signaux numériques aux États-Unis, en Europe et en Asie-Pacifique.

- Les progrès réalisés en matière d'acquisition de signaux, de profondeur de mémoire, de compression de formes d'onde et d'architectures alimentées par USB ont renforcé les performances, la portabilité et l'efficacité.

- L'utilisation croissante de puces d'IA, d'interfaces série à haut débit et de bus de communication complexes crée une demande pour des analyseurs portables multicanaux haute densité.

- Soutenu par des investissements constants dans la R&D en électronique, l'innovation dans le domaine des semi-conducteurs et les infrastructures de test, le marché des systèmes de gestion des moteurs automobiles devrait connaître une forte croissance à long terme.

Quel facteur freine la croissance du marché des systèmes de gestion des moteurs automobiles ?

- Les coûts élevés de développement et d'intégration associés aux calculateurs électroniques avancés, aux capteurs de haute précision et à la validation logicielle limitent leur adoption, notamment parmi les segments de véhicules à bas coût.

- Par exemple, entre 2024 et 2025, la hausse des coûts des semi-conducteurs, des puces automobiles et des composants électroniques a augmenté les dépenses de production des fournisseurs mondiaux de systèmes de gestion moteur.

- La complexité croissante du calibrage des moteurs, de la validation des logiciels et de la conformité aux diverses normes d'émissions mondiales allonge les délais de développement et augmente les coûts d'ingénierie

- La disponibilité limitée d'ingénieurs logiciels automobiles qualifiés et d'experts en étalonnage pose des défis pour l'optimisation et le déploiement des systèmes.

- La concurrence croissante des véhicules électrifiés et la baisse des volumes de véhicules thermiques créent une incertitude à long terme quant à la demande de systèmes de gestion moteur traditionnels.

- Pour surmonter ces défis, les fabricants privilégient les conceptions de systèmes modulaires, la réutilisation des logiciels, les plateformes évolutives et l'intégration avec des architectures hybrides afin de favoriser l'adoption des systèmes de gestion des moteurs automobiles.

Comment le marché des systèmes de gestion des moteurs automobiles est-il segmenté ?

Le marché est segmenté en fonction de la technologie de communication, du type de moteur, du composant et du type de véhicule .

- Par les technologies de communication

Le marché des systèmes de gestion moteur automobile est segmenté, selon la technologie de communication utilisée, en trois catégories : CAN (Controller Area Network), LIN (Local Interconnect Network) et FlexRay. Le segment CAN dominait le marché en 2025, avec une part de marché estimée à 52,6 %, grâce à sa large adoption dans les calculateurs moteur, les modules de transmission et les systèmes de communication véhicule en temps réel. Le protocole CAN offre une fiabilité élevée, une gestion robuste des erreurs et une transmission de données efficace, ce qui en fait le protocole de choix pour la gestion du régime moteur, l’injection de carburant, le calage de l’allumage et le contrôle des émissions. Son rapport coût-efficacité et sa compatibilité avec les architectures de véhicules existantes renforcent sa position dominante sur le marché des véhicules particuliers et utilitaires.

Le segment FlexRay devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de communications déterministes à haut débit pour les groupes motopropulseurs de pointe, les véhicules hybrides et les systèmes automobiles hautes performances. La complexité croissante des calculateurs et la demande de transmission de données synchronisée accélèrent l'adoption de la technologie FlexRay.

- Par type de moteur

Le marché des systèmes de gestion moteur automobile est segmenté, selon le type de moteur, en systèmes de gestion moteur essence et systèmes de gestion moteur diesel. Le segment des systèmes de gestion moteur essence dominait le marché en 2025 avec une part de 58,1 %, grâce à une forte production mondiale de véhicules particuliers à essence et aux progrès constants des technologies d'injection, de contrôle d'allumage et d'optimisation des émissions. Les solutions de gestion moteur essence sont largement utilisées pour améliorer le rendement énergétique, la réactivité de l'accélérateur et la conformité aux normes d'émissions telles que Euro 6 et BS-VI. L'intégration croissante de la suralimentation et de l'injection directe stimule davantage la demande en systèmes de contrôle moteur essence avancés.

Le segment des systèmes de gestion des moteurs diesel devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de moteurs diesel pour les véhicules commerciaux, les engins de chantier et le transport longue distance. Le durcissement des normes d'émissions et la nécessité d'un contrôle précis de la combustion favorisent l'adoption des technologies avancées de gestion des moteurs diesel.

- Par composant

Le marché des systèmes de gestion moteur automobile est segmenté, selon les composants, en calculateur moteur (ECU), capteurs moteur, pompe à carburant et autres. Le segment du calculateur moteur (ECU) dominait le marché avec une part de 44,3 % en 2025, car il constitue l'unité centrale de traitement responsable de la gestion de l'injection de carburant, de l'avance à l'allumage, du rapport air/carburant et du contrôle des émissions. L'intégration croissante des calculateurs avec des algorithmes logiciels avancés, des diagnostics en temps réel et une cartographie moteur adaptative renforce leur position de leader. Les constructeurs automobiles s'appuient de plus en plus sur des calculateurs haute performance pour la prise en charge des groupes motopropulseurs hybrides et la conformité réglementaire.

Le segment des capteurs moteur devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante de données en temps réel provenant des capteurs d'oxygène, de position du vilebrequin, de température et de pression. L'importance accrue accordée au contrôle de précision, au diagnostic prédictif et à la surveillance des émissions accélère le déploiement des capteurs sur l'ensemble des plateformes automobiles.

- Par type de véhicule

Le marché des systèmes de gestion moteur automobile est segmenté, selon le type de véhicule, en voitures particulières, véhicules utilitaires légers (VUL) et véhicules utilitaires lourds (VUL). En 2025, le segment des voitures particulières dominait le marché avec une part de 61,7 %, porté par des volumes de production automobile mondiaux élevés, une demande croissante des consommateurs pour des véhicules plus économes en carburant et des réglementations plus strictes en matière d'émissions. Les systèmes de gestion moteur avancés sont largement intégrés aux voitures particulières afin d'optimiser leurs performances, de réduire les émissions et d'améliorer l'agrément de conduite. L'adoption rapide des fonctionnalités connectées et des versions hybrides renforce encore ce segment.

Le segment des véhicules utilitaires lourds devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par le développement de la logistique et des infrastructures, ainsi que par la demande croissante de transport longue distance. L'accent mis sur l'optimisation de la consommation de carburant, la durabilité des moteurs et le respect des normes d'émissions favorise l'adoption de systèmes de gestion moteur avancés pour les véhicules lourds.

Quelle région détient la plus grande part du marché des systèmes de gestion des moteurs automobiles ?

- L'Amérique du Nord a dominé le marché des systèmes de gestion des moteurs automobiles avec une part de revenus de 36,31 % en 2025, grâce à de solides capacités de R&D dans le secteur automobile, une ingénierie avancée des groupes motopropulseurs et l'adoption précoce de technologies de contrôle des moteurs conformes aux normes d'émissions aux États-Unis et au Canada. L'intégration poussée des calculateurs électroniques (ECU), des capteurs et des systèmes de surveillance moteur en temps réel dans les véhicules particuliers et utilitaires continue d'alimenter la demande du marché.

- Les principaux équipementiers et fournisseurs de rang 1 de la région investissent dans des architectures de contrôle moteur avancées, des outils d'étalonnage logiciels et des plateformes de gestion moteur conformes aux normes, renforçant ainsi le leadership technologique régional.

- La forte disponibilité de talents en ingénierie, la maturité des chaînes d'approvisionnement automobiles et les investissements soutenus dans l'électrification et les groupes motopropulseurs hybrides renforcent encore la domination du marché nord-américain.

Analyse du marché américain des systèmes de gestion des moteurs automobiles

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à une industrie automobile performante, des capacités avancées en matière de calibration des moteurs et une adoption rapide des technologies de moteurs à faibles émissions. Le développement croissant des moteurs turbocompressés, des groupes motopropulseurs hybrides et des systèmes d'injection de carburant avancés intensifie la demande en systèmes de gestion moteur automobile haute performance. La présence de grands constructeurs automobiles, d'équipementiers de premier rang et de centres d'essais soutient également la croissance du marché.

Analyse du marché canadien des systèmes de gestion des moteurs automobiles

Le Canada contribue de façon importante à la croissance régionale, grâce à la hausse de la production d'électronique automobile, à l'expansion des activités de recherche et développement sur les groupes motopropulseurs et à l'augmentation des investissements dans les technologies de réduction des émissions. L'utilisation croissante de systèmes de contrôle moteur avancés dans les véhicules commerciaux et les centres d'essais automobiles favorise une adoption constante par le marché.

Marché des systèmes de gestion des moteurs automobiles en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 7,69 %, entre 2026 et 2033. Cette croissance est portée par une forte augmentation de la production automobile, le développement des écosystèmes de fabrication automobile et l'adoption croissante de technologies de moteurs économes en carburant et conformes aux normes d'émissions en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. La production en grande série de voitures particulières, de véhicules utilitaires et de calculateurs de gestion moteur (ECU) accroît considérablement la demande de systèmes de gestion moteur fiables et économiques. Le développement des véhicules hybrides, le durcissement des réglementations sur les émissions et la hausse des investissements dans l'électronique automobile continuent d'accélérer l'expansion du marché régional.

Analyse du marché chinois des systèmes de gestion des moteurs automobiles

La Chine est le principal contributeur à la région Asie-Pacifique grâce à son importante capacité de production automobile, à un soutien gouvernemental fort en matière de contrôle des émissions et à l'adoption rapide de l'électronique moteur de pointe. Le déploiement croissant de moteurs turbocompressés et hybrides stimule la demande en systèmes de gestion moteur sophistiqués.

Analyse du marché japonais des systèmes de gestion des moteurs automobiles

Le Japon affiche une croissance soutenue, portée par son leadership technologique dans l'ingénierie automobile, la fabrication de précision et l'innovation continue dans les systèmes de motorisation. L'accent mis sur l'efficacité énergétique et la fiabilité favorise l'adoption de systèmes de gestion moteur automobiles de pointe.

Analyse du marché indien des systèmes de gestion des moteurs automobiles

L'Inde s'affirme comme un marché à forte croissance, portée par l'augmentation de la production automobile, la conformité aux normes d'émissions BS-VI et le développement de la fabrication de composants électroniques pour l'automobile. La localisation croissante de la production de calculateurs et de capteurs accélère la pénétration du marché.

Analyse du marché des systèmes de gestion des moteurs automobiles en Corée du Sud

La Corée du Sud contribue de manière significative grâce à une forte présence des constructeurs automobiles, à des capacités avancées en électronique automobile et au développement croissant de véhicules hybrides et à faible consommation. L'innovation continue et la puissance de production soutiennent la croissance soutenue du marché.

Quelles sont les principales entreprises du marché des systèmes de gestion des moteurs automobiles ?

Le secteur des systèmes de gestion des moteurs automobiles est principalement dominé par des entreprises bien établies, notamment :

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- DENSO CORPORATION (Japon)

- BorgWarner Inc. (États-Unis)

- HELLA GmbH & Co. KGaA (Allemagne)

- Hitachi Automotive Systems Americas, Inc. (États-Unis)

- Valeo (France)

- Infineon Technologies AG (Allemagne)

- NGK SPARK PLUG CO., LTD. (Japon)

- SANKEN ELECTRIC CO., LTD. (Japon)

- DURA AUTOMOTIVE SYSTEMS (États-Unis)

- Systèmes MBE (États-Unis)

- Sensata Technologies, Inc. (États-Unis)

- Mercedes-Benz India Pvt. Ltd. (Inde)

- CTS Corporation (États-Unis)

- JTEKT Corporation (Japon)

- Mobiletron Electronics Co., Ltd. (Thaïlande)

- TE Connectivity (Suisse)

- NXP Semiconductors (Pays-Bas)

- ZF Friedrichshafen AG (Allemagne)

Quels sont les développements récents sur le marché mondial des systèmes de gestion des moteurs automobiles ?

- En septembre 2024, Sensata Technologies a lancé une nouvelle gamme de capteurs de pression haute précision pour applications automobiles, conçus pour optimiser les systèmes de gestion moteur en fournissant des données précises en temps réel sur les conditions du moteur et de l'environnement, améliorant ainsi l'efficacité et les performances globales du véhicule.

- En janvier 2022, Hitachi a développé un système EMS avancé pour les moteurs à essence utilisant l'IA afin d'optimiser l'injection et le calage du carburant, améliorant ainsi le rendement énergétique et permettant une gestion moteur plus intelligente pour les véhicules modernes.

- En décembre 2021, Bosch a lancé un système de gestion de l'énergie (EMS) pour véhicules à pile à combustible à hydrogène, utilisant des capteurs avancés pour gérer la pile à combustible, optimiser les performances et réduire les émissions, marquant ainsi une avancée majeure dans le domaine des technologies automobiles durables.

- En novembre 2021, Magneti Marelli a développé un système de gestion de l'énergie (EMS) pour véhicules électriques et hybrides afin d'optimiser les performances des batteries, des moteurs et de l'électronique de puissance, améliorant ainsi l'efficacité globale et soutenant le marché croissant des véhicules électriques et hybrides.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.