Global Automation Control Components And Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

85.52 Million

USD

184.66 Million

2025

2033

USD

85.52 Million

USD

184.66 Million

2025

2033

| 2026 –2033 | |

| USD 85.52 Million | |

| USD 184.66 Million | |

| % | |

|

Segmentation du marché mondial des composants et dispositifs de contrôle d'automatisation, par type (relais/coupleurs, connecteurs, interrupteurs, autres), application (automobile, fabrication, pétrole et gaz, énergie, mines et métaux, électronique et semi-conducteurs, aérospatiale, défense, gouvernement) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché mondial des composants et dispositifs de contrôle d'automatisation

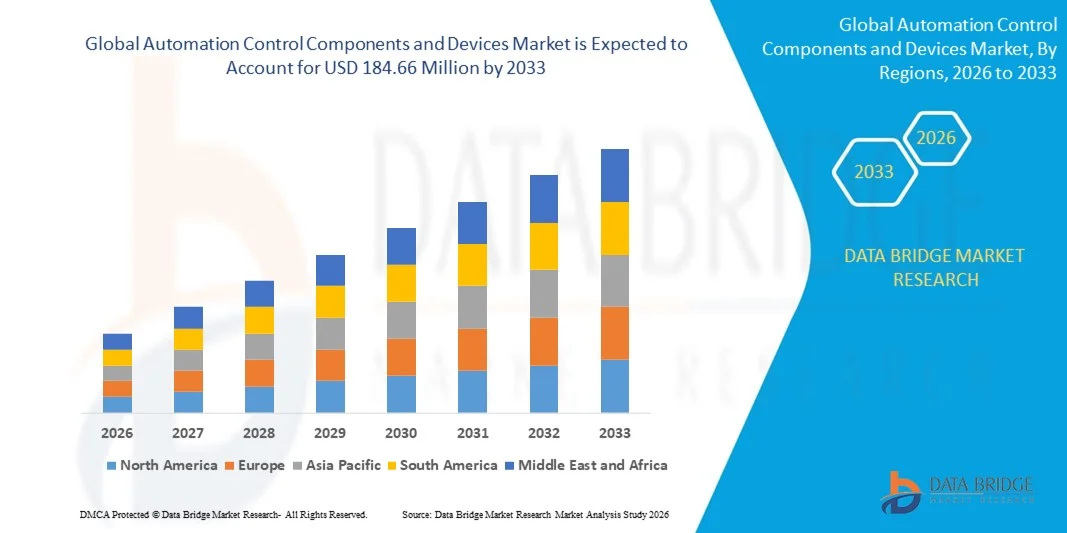

- La taille du marché mondial des composants et dispositifs de contrôle d'automatisation était évaluée à 85,52 millions de dollars en 2025 et devrait atteindre 184,66 millions de dollars d'ici 2033 , avec un TCAC de 10,10 % au cours de la période de prévision.

- L'expansion du marché est principalement due à l'automatisation industrielle croissante, à l'intégration des technologies IoT et à la demande croissante de systèmes de contrôle économes en énergie et fiables dans les secteurs manufacturier et commercial.

- De plus, le besoin croissant de surveillance en temps réel, de maintenance prédictive et d'efficacité opérationnelle accrue encourage l'adoption de composants d'automatisation avancés, tels que des capteurs, des contrôleurs et des actionneurs, soutenant ainsi la forte croissance du secteur.

Analyse du marché mondial des composants et dispositifs de contrôle d'automatisation

- Les composants et dispositifs de contrôle d'automatisation, notamment les capteurs, les actionneurs, les contrôleurs et les commutateurs industriels, sont essentiels pour les systèmes modernes de fabrication, d'automatisation des bâtiments et de gestion de l'énergie en raison de leur capacité à améliorer l'efficacité opérationnelle, à garantir la précision et à permettre une surveillance en temps réel dans les environnements industriels et commerciaux.

- L'adoption croissante de l'automatisation industrielle, des systèmes compatibles avec l'Internet des objets et des solutions de fabrication intelligentes est le principal moteur de la demande, les entreprises cherchant à optimiser leurs processus de production, à réduire les temps d'arrêt et à améliorer leur efficacité énergétique.

- L'Amérique du Nord a dominé le marché mondial des composants et dispositifs de contrôle d'automatisation en 2025, avec une part de revenus de 34 %. Cette domination s'explique par l'adoption précoce de l'automatisation industrielle, d'importants investissements dans les infrastructures intelligentes et la forte présence d'acteurs majeurs du marché. Les États-Unis ont enregistré une croissance significative des installations de composants d'automatisation, notamment dans les usines et les bâtiments commerciaux, grâce aux progrès réalisés dans les domaines de l'IA, de la robotique et des technologies de maintenance prédictive.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché mondial des composants et dispositifs de contrôle d'automatisation au cours de la période de prévision, en raison de l'industrialisation rapide, de l'adoption croissante des usines intelligentes et de l'augmentation des investissements dans les infrastructures dans des pays comme la Chine et l'Inde.

- Le segment des commutateurs a dominé le marché avec la plus grande part de revenus (41,5 %) en 2025, grâce à son application généralisée dans le contrôle des circuits électriques à travers les systèmes d'automatisation industriels, commerciaux et résidentiels.

Portée du rapport et segmentation du marché mondial des composants et dispositifs de contrôle d'automatisation

|

Attributs |

Composants et dispositifs de contrôle d'automatisation : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Siemens (Allemagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché mondial des composants et dispositifs de contrôle d'automatisation

Amélioration de l'efficacité opérationnelle grâce à l'IA et à l'automatisation prédictive

- L'intégration croissante de l'intelligence artificielle (IA) et de l'apprentissage automatique (AA) aux systèmes d'automatisation industrielle constitue une tendance majeure et en pleine accélération sur le marché mondial des composants et dispositifs de contrôle d'automatisation. Cette convergence améliore l'efficacité opérationnelle, les capacités de maintenance prédictive et la prise de décision en temps réel dans les secteurs de la production, de l'énergie et du commerce.

- Par exemple, les automates programmables SIMATIC de Siemens et les solutions d'automatisation industrielle d'ABB intègrent des analyses pilotées par l'IA pour optimiser les processus de production, détecter les anomalies et réduire les temps d'arrêt imprévus. De même, la plateforme FactoryTalk de Rockwell Automation exploite l'apprentissage automatique pour fournir des informations prédictives et des ajustements automatisés afin d'améliorer le rendement et l'efficacité énergétique.

- L'intégration de l'IA dans les composants d'automatisation permet aux systèmes d'apprendre les schémas de fonctionnement, d'optimiser l'allocation des ressources et de fournir des alertes intelligentes en cas de problèmes de maintenance ou de sécurité. Par exemple, les capteurs et contrôleurs d'Emerson Electric peuvent analyser les tendances de performance des équipements et prédire les pannes avant qu'elles ne surviennent, minimisant ainsi les interruptions coûteuses.

- L'intégration transparente des composants d'automatisation aux plateformes IoT industrielles facilite le contrôle centralisé des lignes de production, des systèmes de gestion de l'énergie et des réseaux d'automatisation des bâtiments. Grâce à une interface unifiée, les opérateurs peuvent surveiller et gérer en temps réel les capteurs, les actionneurs et les contrôleurs, ce qui améliore la productivité et la visibilité opérationnelle.

- Cette tendance vers des systèmes d'automatisation plus intelligents, adaptatifs et interconnectés redéfinit les normes et les attentes du secteur. Des entreprises comme Mitsubishi Electric et Omron développent des contrôleurs et des actionneurs dotés d'intelligence artificielle, intégrant la maintenance prédictive, l'optimisation énergétique et la prise de décision automatisée, afin de répondre aux besoins évolutifs des usines intelligentes et des environnements industriels.

- La demande en composants de contrôle d'automatisation intégrant l'IA et l'analyse prédictive croît rapidement dans les secteurs de la fabrication, de l'énergie et du commerce, les organisations privilégiant de plus en plus l'efficacité, la fiabilité et l'intégration intelligente des systèmes.

Dynamique du marché mondial des composants et dispositifs de contrôle d'automatisation

Conducteur

La demande croissante est stimulée par l'adoption de l'automatisation industrielle et de la fabrication intelligente.

- L'accent croissant mis sur l'efficacité opérationnelle, la réduction des coûts et la transformation numérique dans tous les secteurs d'activité est un facteur important de la demande accrue de composants et de dispositifs de contrôle d'automatisation.

- Par exemple, en mars 2025, Rockwell Automation a annoncé le lancement d'une nouvelle gamme de contrôleurs dotés d'intelligence artificielle, conçus pour optimiser les lignes de production et s'intégrer parfaitement aux plateformes IIoT. Des stratégies comme celle-ci, mises en œuvre par les principaux acteurs du secteur, devraient stimuler la croissance du marché au cours de la période de prévision.

- Alors que les fabricants et les entreprises commerciales s'efforcent d'améliorer leur productivité, de réduire les temps d'arrêt et d'assurer une maintenance prédictive, les composants d'automatisation avancés tels que les capteurs, les actionneurs et les contrôleurs programmables fournissent des solutions essentielles pour la surveillance en temps réel, l'optimisation des processus et la détection des pannes.

- De plus, l'adoption croissante des usines intelligentes, des technologies de l'Industrie 4.0 et des systèmes industriels interconnectés fait des composants d'automatisation une partie intégrante des écosystèmes de fabrication modernes, permettant une intégration transparente avec les plateformes IIoT et les logiciels industriels.

- Des fonctionnalités telles que la surveillance à distance, la maintenance prédictive, la gestion de l'énergie et le contrôle centralisé via des plateformes d'automatisation industrielle sont des facteurs clés qui favorisent l'adoption de ces dispositifs dans les secteurs de la production, de l'énergie et du commerce. La tendance vers des solutions d'automatisation modulaires et conviviales soutient également l'expansion du marché.

Retenue/Défi

Préoccupations liées à la cybersécurité et aux coûts de mise en œuvre élevés

- Les vulnérabilités en matière de cybersécurité des dispositifs industriels connectés, notamment des composants de contrôle d'automatisation, constituent un frein majeur à leur adoption à plus grande échelle. Ces composants, de plus en plus dépendants de la connectivité réseau et des plateformes logicielles, sont exposés aux cyberattaques, aux violations de données et aux interruptions d'exploitation, ce qui inquiète les fabricants et les exploitants d'installations.

- Par exemple, les signalements d'attaques de ransomware ciblant les systèmes de contrôle industriels ont rendu certaines entreprises hésitantes à mettre en œuvre des solutions d'automatisation entièrement connectées.

- Répondre à ces préoccupations en matière de cybersécurité grâce à un chiffrement avancé, des protocoles d'authentification sécurisés et des mises à jour logicielles régulières est essentiel pour instaurer la confiance dans les solutions d'automatisation. Des entreprises comme Siemens et ABB mettent l'accent sur des mesures de cybersécurité robustes dans leurs offres de produits afin de rassurer leurs clients. Par ailleurs, le coût initial relativement élevé des systèmes d'automatisation avancés, comparé aux systèmes mécaniques ou manuels traditionnels, peut constituer un frein pour les PME et les fabricants soucieux de leur budget. Si les composants d'automatisation d'entrée de gamme deviennent plus abordables, les solutions haut de gamme intégrant l'analyse pilotée par l'IA, la maintenance prédictive et l'IIoT restent plus onéreuses.

- Bien que les coûts diminuent progressivement, le surcoût perçu pour les technologies d'automatisation avancées peut encore freiner leur adoption à grande échelle, notamment sur les marchés émergents ou dans les secteurs aux budgets limités.

- Pour maintenir la croissance du marché, il est essentiel de surmonter ces défis grâce à des protocoles de cybersécurité améliorés, à la formation du secteur et à des solutions modulaires rentables.

Portée du marché mondial des composants et dispositifs de contrôle d'automatisation

Le marché des composants et dispositifs de contrôle d'automatisation est segmenté en fonction du type et de l'application.

- Par type

Le marché mondial des composants et dispositifs de contrôle d'automatisation est segmenté, selon le type, en relais/coupleurs, connecteurs, interrupteurs et autres. En 2025, le segment des interrupteurs dominait le marché avec une part de revenus de 41,5 %, grâce à son utilisation généralisée dans la commande des circuits électriques des systèmes d'automatisation industriels, commerciaux et résidentiels. Les interrupteurs assurent une commande fiable et efficace des machines et des processus, garantissant ainsi la sécurité et la précision des opérations. La demande croissante d'interrupteurs performants et durables, compatibles avec l'Internet des objets (IoT) et les systèmes d'automatisation intelligents, renforce encore leur position dominante sur le marché.

Le segment des connecteurs devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2026 et 2033. Cette croissance est portée par le déploiement croissant de l'automatisation industrielle, des réseaux IIoT et par le besoin d'une connectivité sans faille entre les capteurs, les actionneurs et les contrôleurs. Les connecteurs jouent un rôle crucial pour garantir l'intégrité du signal et la stabilité des connexions électriques, ce qui les rend indispensables dans les usines intelligentes modernes et les solutions d'automatisation commerciale.

- Sur demande

Le marché mondial des composants et dispositifs de contrôle d'automatisation est segmenté, selon l'application, en automobile, industrie manufacturière, pétrole et gaz, énergie, mines et métaux, électronique et semi-conducteurs, aérospatiale et aviation, et défense et administration publique. Le segment de l'industrie manufacturière a dominé le marché en 2025, avec une part de revenus de 38,7 %, portée par la transition mondiale vers l'Industrie 4.0, les usines intelligentes et les lignes de production automatisées. Les composants d'automatisation dans le secteur manufacturier facilitent la surveillance en temps réel, la maintenance prédictive et l'amélioration de l'efficacité de la production, autant d'éléments essentiels au maintien de la compétitivité.

Le secteur de l'énergie devrait connaître le taux de croissance annuel composé le plus rapide, soit 18,6 %, entre 2026 et 2033, porté par la demande croissante de réseaux intelligents, d'intégration des énergies renouvelables et de systèmes de contrôle à haut rendement énergétique. Les composants d'automatisation permettent un contrôle précis des systèmes de production, de distribution et de surveillance de l'énergie, contribuant ainsi à l'efficacité opérationnelle et aux objectifs de durabilité du secteur énergétique.

Analyse régionale du marché mondial des composants et dispositifs de contrôle d'automatisation

- L'Amérique du Nord a dominé le marché mondial des composants et dispositifs de contrôle d'automatisation avec la plus grande part de revenus (34 %) en 2025, grâce à une forte adoption de l'automatisation industrielle, à une infrastructure de fabrication avancée et à des investissements croissants dans les technologies d'usine intelligente.

- Les entreprises et les fabricants de la région privilégient l'efficacité opérationnelle, la maintenance prédictive et la surveillance en temps réel, ce qui stimule la demande en composants de contrôle d'automatisation haute performance tels que les capteurs, les relais, les interrupteurs et les contrôleurs.

- Cette adoption généralisée est également favorisée par une forte sensibilisation technologique, l'adoption précoce des solutions IIoT et Industrie 4.0, et la présence d'acteurs majeurs du secteur, faisant de l'Amérique du Nord un marché de premier plan pour les composants d'automatisation avancés dans les secteurs de la fabrication, de l'énergie et du commerce.

Analyse du marché américain des composants et dispositifs de contrôle d'automatisation

Le marché américain des composants et dispositifs de contrôle d'automatisation a généré 82 % des revenus en Amérique du Nord en 2025, porté par l'adoption généralisée de l'automatisation industrielle et des solutions de fabrication intelligente. Les fabricants privilégient de plus en plus l'efficacité, la maintenance prédictive et la surveillance en temps réel, ce qui stimule la demande en capteurs, contrôleurs, interrupteurs et relais. L'essor de l'Industrie 4.0, conjugué aux investissements dans les usines intelligentes et les systèmes basés sur l'IIoT, dynamise davantage ce marché. Par ailleurs, l'intégration de l'IA, de l'apprentissage automatique et des plateformes de surveillance dans le cloud contribue significativement à l'optimisation opérationnelle des secteurs manufacturier et commercial américains.

Analyse du marché européen des composants et dispositifs de contrôle d'automatisation

Le marché européen devrait connaître une croissance annuelle composée (TCAC) substantielle au cours de la période de prévision, principalement sous l'effet de réglementations strictes en matière de sécurité industrielle et d'une demande croissante de solutions d'automatisation écoénergétiques. L'urbanisation, l'adoption des usines intelligentes et les initiatives de numérisation dans les secteurs manufacturier et commercial stimulent la croissance du marché. Les entreprises européennes se concentrent également de plus en plus sur la maintenance prédictive, l'optimisation des processus et la réduction des temps d'arrêt, ce qui génère une forte demande en composants d'automatisation avancés et en systèmes de contrôle intégrés.

Analyse du marché britannique des composants et dispositifs de contrôle d'automatisation

Le marché britannique devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'adoption des technologies de fabrication intelligente et la nécessité d'améliorer l'efficacité opérationnelle. L'augmentation des investissements dans l'automatisation industrielle, la robotique et les solutions d'usine connectée favorise l'utilisation de composants de contrôle avancés. La forte orientation du pays vers la numérisation, associée au soutien apporté à l'IIoT et à l'automatisation basée sur l'IA, continue de stimuler la croissance du marché dans les secteurs de la fabrication, de l'énergie et des applications commerciales.

Analyse du marché allemand des composants et dispositifs de contrôle d'automatisation

Le marché allemand devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par une prise de conscience accrue de l'importance de l'efficacité industrielle, de la numérisation et des pratiques de fabrication écoresponsables. L'infrastructure industrielle performante de l'Allemagne, son orientation vers l'innovation et l'adoption de solutions d'usine intelligente favorisent le déploiement de composants de contrôle d'automatisation dans les usines, les bâtiments commerciaux et les systèmes énergétiques. L'intégration avec les plateformes IIoT et les solutions de maintenance prédictive basées sur l'IA se généralise, en phase avec les normes industrielles locales et les objectifs d'efficacité opérationnelle.

Analyse du marché des composants et dispositifs de contrôle d'automatisation en Asie-Pacifique

Le marché Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23 %) entre 2026 et 2033, portée par une industrialisation rapide, une production manufacturière croissante et l'adoption de technologies dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales en faveur de l'industrie 4.0, conjuguées à l'augmentation des investissements dans les systèmes automatisés et économes en énergie, stimulent cette adoption. La région s'impose également comme un pôle de production majeur de composants de contrôle d'automatisation, rendant les solutions plus abordables et accessibles et dynamisant ainsi la demande dans les secteurs industriel, commercial et énergétique.

Analyse du marché japonais des composants et dispositifs de contrôle d'automatisation

Le marché japonais est en plein essor grâce à son industrie de pointe, à son orientation vers les usines intelligentes et à son besoin d'efficacité opérationnelle. Les fabricants japonais privilégient les composants d'automatisation pour la surveillance en temps réel, la maintenance prédictive et l'intégration avec les systèmes compatibles avec l'IIoT. Le déploiement croissant de l'IA et de la robotique dans les processus de production, conjugué à un soutien gouvernemental important à la numérisation industrielle, stimule la demande. Par ailleurs, l'accent mis par le Japon sur des solutions d'automatisation fiables et économes en énergie favorise leur adoption dans les secteurs manufacturier et commercial.

Analyse du marché chinois des composants et dispositifs de contrôle d'automatisation

En 2025, le marché chinois représentait la plus grande part des revenus en Asie-Pacifique, grâce à une croissance industrielle rapide, à l'urbanisation et à l'adoption massive de solutions de fabrication intelligente. La Chine est un marché de premier plan pour les composants de contrôle d'automatisation, avec une forte demande dans les secteurs de la production, de l'énergie et du commerce. Les initiatives gouvernementales en faveur des usines intelligentes, de l'Internet industriel des objets (IIoT) et de l'efficacité énergétique, ainsi que la présence de fabricants nationaux, sont des facteurs clés de la croissance du marché. La disponibilité de solutions d'automatisation économiques et leur intégration avec des plateformes logicielles industrielles avancées favorisent encore davantage l'adoption des composants d'automatisation.

Part de marché mondiale des composants et dispositifs de contrôle d'automatisation

Le secteur des composants et dispositifs de contrôle d'automatisation est principalement dominé par des entreprises bien établies, notamment :

• Siemens (Allemagne)

• Schneider Electric (France)

• Rockwell Automation (États-Unis)

• ABB (Suisse)

• Honeywell (États-Unis)

• Mitsubishi Electric (Japon)

• Emerson Electric (États-Unis)

• Omron (Japon

) • Bosch Rexroth (Allemagne)

• General Electric (États-Unis)

• Festo (Allemagne)

• Phoenix Contact (Allemagne)

• Yokogawa Electric (Japon)

• WEG (Brésil)

• Cognex Corporation (États-Unis)

• Keyence (Japon)

• Delta Electronics (Taïwan)

• Fanuc (Japon)

• Rexel (France)

• Siemens Smart Infrastructure (Allemagne)

Quels sont les développements récents sur le marché mondial des composants et dispositifs de contrôle d'automatisation ?

- En avril 2024, Siemens AG, leader mondial de l'automatisation industrielle et des infrastructures intelligentes, a lancé une initiative stratégique en Afrique du Sud afin d'améliorer l'efficacité de la production et la sécurité opérationnelle grâce à ses systèmes de contrôle d'automatisation avancés. Ce programme témoigne de l'engagement de Siemens à fournir des solutions fiables et innovantes, adaptées aux besoins industriels spécifiques de la région. Fort de son expertise mondiale et de son offre de produits novateurs, Siemens relève les défis locaux en matière d'automatisation tout en renforçant sa position sur le marché mondial en pleine expansion des composants et dispositifs de contrôle d'automatisation.

- En mars 2024, Rockwell Automation, entreprise américaine leader dans le domaine de l'automatisation, a lancé sa nouvelle génération de contrôleurs Allen-Bradley ControlLogix 5580, spécialement conçus pour les usines intelligentes et les environnements de processus industriels. Ces contrôleurs optimisent la surveillance en temps réel, la maintenance prédictive et l'efficacité opérationnelle. Ce lancement témoigne de l'engagement de Rockwell Automation à développer des solutions avancées qui améliorent la productivité et la fiabilité dans les secteurs manufacturier et commercial.

- En mars 2024, Honeywell International Inc. a mené à bien le projet de fabrication intelligente de Bengaluru, visant à optimiser les opérations industrielles grâce à ses composants de contrôle d'automatisation et à ses systèmes de surveillance basés sur l'Internet des objets (IoT). Cette initiative témoigne de l'engagement d'Honeywell à utiliser les technologies intelligentes pour améliorer l'efficacité, la sécurité et la durabilité des environnements industriels, contribuant ainsi au développement d'écosystèmes de fabrication plus intelligents.

- En février 2024, Schneider Electric a annoncé un partenariat stratégique avec le Consortium chinois pour l'automatisation industrielle afin de déployer des solutions intelligentes de gestion de l'énergie et de contrôle dans de nombreux sites de production. Cette collaboration vise à améliorer l'efficacité énergétique, la surveillance opérationnelle et la maintenance prédictive, illustrant ainsi l'engagement de Schneider Electric en faveur de l'innovation et de l'amélioration de l'efficacité opérationnelle dans le domaine de l'automatisation industrielle.

- En janvier 2024, ABB Ltd. a dévoilé sa suite de capteurs intelligents ABB Ability™ lors du salon Hannover Messe 2024. Cette suite permet aux opérateurs industriels de surveiller les performances des équipements, de détecter les anomalies et d'optimiser les processus à distance. Ce lancement témoigne de l'engagement d'ABB à intégrer les technologies d'automatisation avancées et l'Internet des objets (IoT) afin d'offrir un contrôle précis, une meilleure visibilité opérationnelle et une fiabilité accrue, renforçant ainsi sa position de leader sur le marché mondial des composants et dispositifs de contrôle d'automatisation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.