Global Application Security Integrators Market

Taille du marché en milliards USD

TCAC :

%

USD

13.37 Billion

USD

44.16 Billion

2025

2033

USD

13.37 Billion

USD

44.16 Billion

2025

2033

| 2026 –2033 | |

| USD 13.37 Billion | |

| USD 44.16 Billion | |

| % | |

|

Segmentation du marché mondial des intégrateurs de sécurité applicative, par type (gestion des identités et des accès, filtrage Web et listes blanches d'applications), taille de l'entreprise (PME et grandes entreprises), utilisateur final (banque, services financiers et assurances, gouvernement, santé et sciences de la vie, énergie et services publics, informatique et télécommunications, aérospatiale et défense, industrie manufacturière et autres) - Tendances et prévisions du secteur jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des intégrateurs de sécurité applicative ?

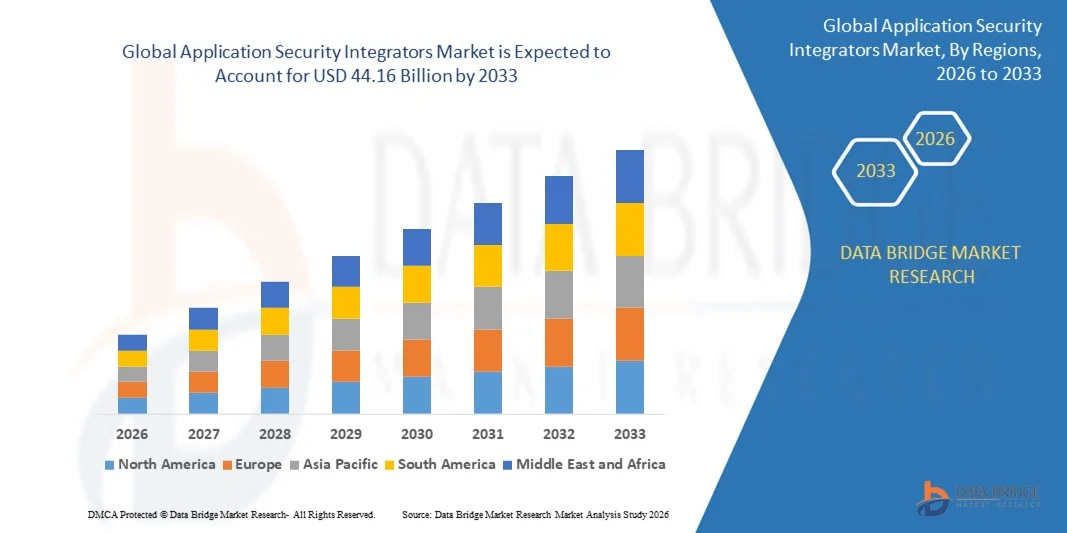

- Le marché mondial des intégrateurs de sécurité applicative était évalué à 13,37 milliards de dollars en 2025 et devrait atteindre 44,16 milliards de dollars d'ici 2033 , avec un TCAC de 16,10 % au cours de la période de prévision.

- La recrudescence des menaces à la sécurité, la cybercriminalité et la demande croissante de protection des données sensibles influencent directement la croissance du marché des intégrateurs de sécurité applicative.

- Par ailleurs, les violences physiques au travail, telles que les accès non autorisés et la divulgation de données confidentielles par des personnes non autorisées, contribuent également à la croissance du marché des intégrateurs de sécurité applicative. De plus, la pénurie de professionnels qualifiés en cybersécurité au sein des entreprises a également un impact positif sur la croissance de ce marché.

Quels sont les principaux enseignements du marché des intégrateurs de sécurité applicative ?

- La pénurie de fournisseurs de solutions de sécurité proposant des suites logicielles complètes contribue également activement à la croissance du marché des intégrateurs de sécurité applicative.

- De plus, la complexité croissante due à l'utilisation accrue des fusions-acquisitions, au déploiement d'applications tierces et à la mondialisation des entreprises crée une forte demande pour les intégrateurs de sécurité applicative et stimule la croissance du marché des intégrateurs de sécurité applicative.

- L'Amérique du Nord a dominé le marché des intégrateurs de sécurité applicative avec une part de revenus de 42,05 % en 2025, grâce à d'importants investissements dans l'infrastructure informatique, l'adoption de la cybersécurité et la croissance rapide de la numérisation des entreprises aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,49 %, entre 2026 et 2033, sous l'impulsion de la transformation numérique des économies émergentes telles que la Chine, l'Inde, le Japon, la Corée du Sud et l'Asie du Sud-Est.

- Le segment de la gestion des identités et des accès (IAM) a dominé le marché avec une part de 42,3 % en 2025, les organisations accordant une priorité croissante à la sécurisation des identifiants des utilisateurs, à l'application du contrôle d'accès basé sur les rôles et à la gestion de l'authentification sur les systèmes cloud et sur site.

Portée du rapport et segmentation du marché des intégrateurs de sécurité d'application

|

Attributs |

Principaux enseignements du marché des intégrateurs de sécurité applicative |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des intégrateurs de sécurité applicative ?

Évolution croissante vers des intégrateurs de sécurité d'applications basés sur le cloud, intégrant l'IA et fonctionnant sur PC

- Le marché des intégrateurs de sécurité applicative connaît une forte adoption des solutions de sécurité connectées au cloud, basées sur l'IA et fonctionnant en temps réel, conçues pour prendre en charge les applications d'entreprise, les services web et les plateformes SaaS (Software as a Service).

- Les fabricants introduisent des intégrateurs multicouches, automatisés et pilotés par l'IA qui offrent une détection avancée des menaces, des analyses approfondies et une intégration transparente avec les pipelines DevOps et CI/CD modernes.

- La demande croissante d'intégrateurs de sécurité rentables, évolutifs et faciles à déployer stimule leur utilisation dans les secteurs bancaire, informatique, du commerce électronique et gouvernemental.

- Par exemple, des entreprises telles que Palo Alto Networks, Cisco, IBM et Broadcom ont amélioré leurs intégrateurs de sécurité applicative grâce à l'analyse des menaces par IA, la surveillance basée sur le cloud et les fonctionnalités d'automatisation.

- Le besoin croissant de détection rapide des vulnérabilités, de validation de la sécurité multi-applications et de contrôle de la conformité accélère la transition vers des intégrateurs basés sur l'IA et intégrés aux PC.

- À mesure que les applications deviennent plus complexes et dépendantes du cloud, les intégrateurs de sécurité applicative restent essentiels pour la surveillance en temps réel, la correction automatisée et la gestion des menaces à l'échelle de l'entreprise.

Quels sont les principaux moteurs du marché des intégrateurs de sécurité applicative ?

- La demande croissante d'intégrateurs complets, assistés par l'IA et faciles à utiliser pour faciliter la détection et la correction rapides des vulnérabilités dans les applications web, mobiles et cloud est un problème majeur.

- Par exemple, en 2025, des entreprises de premier plan telles que Cisco, IBM et Palo Alto Networks ont amélioré leurs solutions d'intégration grâce au déploiement natif du cloud, à la veille sur les menaces multicouches et aux outils de reporting automatisés.

- L'adoption croissante du cloud computing, du SaaS, du DevOps et des solutions logicielles d'entreprise stimule la demande d'intégrateurs de sécurité applicative aux États-Unis, en Europe et en Asie-Pacifique.

- Les progrès réalisés dans la détection des menaces par apprentissage automatique, la gestion automatisée des correctifs et l'analyse de sécurité en temps réel ont renforcé les performances, la fiabilité et la facilité d'intégration.

- L'utilisation croissante des architectures de microservices, des applications basées sur les API et des écosystèmes d'entreprise complexes crée une demande pour des intégrateurs hautement efficaces et évolutifs.

- Soutenu par des investissements continus dans la R&D en cybersécurité, la conformité réglementaire et l'infrastructure de sécurité des entreprises, le marché des intégrateurs de sécurité applicative devrait connaître une forte croissance à long terme.

Quel facteur freine la croissance du marché des intégrateurs de sécurité applicative ?

- Les coûts élevés associés aux intégrateurs haut de gamme, basés sur l'IA et à plusieurs niveaux limitent leur adoption par les PME et les entreprises émergentes.

- Par exemple, entre 2024 et 2025, la fluctuation des coûts des licences logicielles, la hausse des dépenses de déploiement dans le cloud et le renforcement des exigences de conformité réglementaire ont fait augmenter les coûts de mise en œuvre pour plusieurs fournisseurs mondiaux.

- La complexité de l'intégration de la sécurité dans les environnements de cloud hybride, multicloud et les systèmes d'entreprise existants accroît le besoin d'ingénieurs en cybersécurité qualifiés et de formation.

- Le manque de sensibilisation aux bonnes pratiques de sécurité des applications avancées, aux obligations de conformité et aux solutions de gestion des menaces sur les marchés émergents freine l'adoption.

- La concurrence des plateformes de sécurité open source, des suites de protection des terminaux et des services de sécurité natifs du cloud exerce une pression sur les prix et réduit la différenciation.

- Pour remédier à ces problèmes, les entreprises se concentrent sur des solutions optimisées en termes de coûts, des ressources de formation, l'analyse de données dans le cloud et l'automatisation basée sur l'IA afin d'accroître l'adoption mondiale des intégrateurs de sécurité applicative.

Comment le marché des intégrateurs de sécurité applicative est-il segmenté ?

Le marché est segmenté en fonction du nombre de canaux, de l'application et du secteur vertical .

- Par type

Le marché des intégrateurs de sécurité applicative se segmente, selon le type de solution, en gestion des identités et des accès (IAM), filtrage web et listes blanches d'applications. En 2025, le segment IAM dominait le marché avec une part de 42,3 %, les entreprises accordant une importance croissante à la sécurisation des identifiants utilisateurs, à la mise en œuvre d'un contrôle d'accès basé sur les rôles et à la gestion de l'authentification sur les systèmes cloud et sur site. Les solutions IAM offrent un contrôle complet des identités des utilisateurs, une authentification unique sécurisée et une surveillance en temps réel de l'activité d'accès, ce qui les rend essentielles à la fois pour la conformité réglementaire et le renforcement de la sécurité interne. Leur adoption est particulièrement forte dans les secteurs traitant des données sensibles, tels que la banque, la finance et l'assurance (BFSI), le secteur public et la santé.

Le segment des listes blanches d'applications devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, sous l'effet du déploiement croissant d'architectures zéro confiance, de la recrudescence des attaques par rançongiciel et de la nécessité d'empêcher l'exécution non autorisée d'applications malveillantes en entreprise. La tendance à l'automatisation de la prévention des menaces et aux solutions intégrées au cloud contribue également à cette croissance.

- Par taille d'organisation

En fonction de la taille de l'organisation, le marché se divise en petites et moyennes entreprises (PME) et grandes entreprises. Le segment des grandes entreprises dominait le marché avec une part de 45,7 % en 2025, grâce à la nécessité de disposer de cadres de sécurité multicouches robustes, de se conformer aux réglementations internationales et de centraliser la gestion des politiques de sécurité au sein de leurs différentes unités opérationnelles. Les grandes entreprises ont les ressources nécessaires pour investir dans la gestion avancée des identités, l'analyse des menaces basée sur l'IA et l'intégration de la sécurité des applications à l'échelle de l'entreprise, ce qui favorise une forte adoption.

Le segment des PME devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par une sensibilisation accrue aux menaces de cybersécurité, l'adoption croissante des intégrateurs cloud et la disponibilité de solutions par abonnement économiques. Les PME recherchent des solutions de sécurité évolutives et faciles à déployer, permettant un accès distant sécurisé, la surveillance des applications et une protection automatisée sans nécessiter d'importantes équipes informatiques, ce qui favorise une pénétration rapide du marché.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en Banque, Services financiers et Assurance (BFSI), Secteur public, Santé et Sciences de la vie, Énergie et Services publics, Technologies de l'information et Télécommunications, Aérospatiale et Défense, Industrie manufacturière et Autres. Le segment BFSI dominait le marché avec une part de 38,9 % en 2025, en raison du besoin crucial de protéger les données sensibles des clients, les transactions financières et de se conformer aux réglementations strictes en matière de cybersécurité. Les intégrateurs de sécurité applicative du secteur BFSI garantissent une surveillance en temps réel des applications, un contrôle d'accès automatisé et une atténuation des risques liés aux violations de données, ce qui les rend indispensables aux banques, aux assureurs et aux fintechs.

Le segment gouvernemental devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la numérisation croissante des services publics, le renforcement des exigences en matière de cybersécurité et l'adoption de solutions d'intégration d'applications sécurisées basées sur le cloud pour protéger les données des citoyens, les infrastructures critiques et les applications liées à la défense. L'augmentation des investissements dans les villes intelligentes, les plateformes d'administration électronique et les stratégies nationales de cybersécurité contribue également à accélérer la croissance de ce marché.

Quelle région détient la plus grande part du marché des intégrateurs de sécurité applicative ?

- L'Amérique du Nord a dominé le marché des intégrateurs de sécurité applicative avec une part de revenus de 42,05 % en 2025, grâce à d'importants investissements dans l'infrastructure informatique, l'adoption de la cybersécurité et la croissance rapide de la numérisation des entreprises aux États-Unis et au Canada. L'adoption massive du cloud computing, des solutions de gestion des identités et des accès et du déploiement sécurisé d'applications continue de stimuler la demande d'intégrateurs de sécurité applicative dans les secteurs de la banque, de la finance et de l'assurance (BFSI), du gouvernement, de la santé et des technologies de l'information et des télécommunications.

- Les principaux acteurs nord-américains développent des plateformes d'intégration avancées dotées d'une sécurité multicouche, d'une gestion dans le cloud, d'une détection des menaces basée sur l'IA et d'analyses en temps réel, renforçant ainsi l'avantage technologique de la région. L'adoption continue par les entreprises de solutions SaaS, d'architectures zéro confiance et d'initiatives de conformité réglementaire soutient la croissance du marché à long terme.

- La forte concentration d'expertise en cybersécurité, la maturité des écosystèmes informatiques et les investissements continus en R&D renforcent encore le leadership de l'Amérique du Nord sur le marché.

Analyse du marché américain des intégrateurs de sécurité applicative

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce au déploiement rapide de solutions de sécurité basées sur le cloud, à une infrastructure informatique d'entreprise robuste et à des réglementations de conformité strictes telles que HIPAA, RGPD et CCPA. L'adoption croissante d'outils de détection des menaces basés sur l'IA, de gestion sécurisée des accès et de surveillance des applications stimule la demande d'intégrateurs de sécurité applicative. La présence de grands pôles technologiques, de talents de haut niveau en cybersécurité et une sensibilisation accrue aux menaces pesant sur les applications garantissent une expansion soutenue du marché.

Analyse du marché canadien des intégrateurs de sécurité applicative

Le Canada contribue de façon significative à la croissance régionale, grâce à l'expansion des initiatives de numérisation dans les secteurs public, bancaire, financier et des télécommunications. L'adoption croissante des applications natives du nuage, des cadres de sécurité d'entreprise et des plateformes intégrées de gestion des menaces alimente le besoin d'intégrateurs de sécurité applicative. Les programmes de cybersécurité gouvernementaux, la disponibilité d'une main-d'œuvre qualifiée et la collaboration avec les fournisseurs mondiaux de solutions de cybersécurité favorisent l'adoption de ces solutions par les entreprises.

Marché des intégrateurs de sécurité des applications en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 8,49 %, entre 2026 et 2033, portée par la transformation numérique des économies émergentes telles que la Chine, l'Inde, le Japon, la Corée du Sud et l'Asie du Sud-Est. La demande croissante de solutions cloud sécurisées, de services bancaires mobiles, d'administration électronique et de modernisation des systèmes d'information d'entreprise accélère la croissance du marché. La multiplication des cyberattaques, l'expansion des infrastructures numériques et le développement de l'externalisation informatique favorisent l'adoption de solutions d'intégration de sécurité applicative avancées.

Analyse du marché des intégrateurs de sécurité applicative en Chine

La Chine est le principal contributeur à la région Asie-Pacifique grâce à la numérisation rapide des entreprises, au soutien gouvernemental important apporté aux initiatives de cybersécurité et à la croissance des investissements dans les infrastructures informatiques. L'adoption massive des services cloud, du renseignement sur les menaces basé sur l'IA et des solutions de protection au niveau applicatif alimente la demande d'intégrateurs capables d'assurer une surveillance en temps réel et une gestion des accès. La production locale et des prix compétitifs favorisent encore davantage l'adoption de ces solutions au niveau national et régional.

Analyse du marché japonais des intégrateurs de sécurité applicative

Le Japon affiche une croissance soutenue, portée par une forte adoption des normes de cybersécurité d'entreprise, une transformation numérique des secteurs manufacturier et informatique, et une sensibilisation accrue aux bonnes pratiques en matière de sécurité des applications. Les entreprises font de plus en plus appel à des intégrateurs pour sécuriser leurs applications d'entreprise, leurs plateformes cloud et la surveillance des menaces basée sur l'IA. La demande croissante en matière de sécurité des infrastructures critiques et de cadres de confiance zéro renforce la croissance du marché à long terme.

Analyse du marché indien des intégrateurs de sécurité applicative

L'Inde s'impose comme un pôle de forte croissance grâce à l'augmentation des investissements dans les infrastructures informatiques, à la numérisation rapide et au renforcement des réglementations en matière de cybersécurité. Les entreprises des secteurs de la banque, de la finance et de l'assurance (BFSI), des télécommunications et du commerce électronique adoptent des intégrateurs de sécurité applicative pour sécuriser leurs applications cloud, leurs portails d'entreprise et leurs plateformes mobiles. Les initiatives numériques soutenues par le gouvernement, la sensibilisation croissante à la cybersécurité et l'innovation portée par les startups accélèrent encore l'adoption de ces solutions par le marché.

Analyse du marché des intégrateurs de sécurité applicative en Corée du Sud

La Corée du Sud contribue de manière significative à ce marché grâce à l'adoption généralisée du cloud computing, des outils de sécurité applicatifs basés sur l'IA et des plateformes numériques d'entreprise. La multiplication des cybermenaces, la demande croissante d'applications d'entreprise sécurisées et les investissements dans la modernisation informatique sont les principaux moteurs de cette croissance. Une infrastructure technologique solide, des initiatives de sécurité menées par le gouvernement et la collaboration avec des fournisseurs internationaux favorisent une expansion durable du marché.

Quelles sont les principales entreprises du marché des intégrateurs de sécurité applicative ?

Le secteur des intégrateurs de sécurité applicative est principalement dominé par des entreprises bien établies, notamment :

- Cisco Systems, Inc. (États-Unis)

- Hewlett Packard Enterprise Development LP (États-Unis)

- IBM (États-Unis)

- FireEye, Inc. (États-Unis)

- McAfee, LLC (États-Unis)

- HCL Technologies Limited (Inde)

- Accenture (Irlande)

- Cognizant (États-Unis)

- Deloitte (États-Unis)

- Wipro Limited (Inde)

- CIPHER (Espagne)

- Integrity360 (Irlande)

- Vandis Inc. (États-Unis)

- Anchor Technologies (États-Unis)

- Sophos Ltd. (Royaume-Uni)

- Palo Alto Networks, Inc. (États-Unis)

- Broadcom (États-Unis)

- VMware, Inc. (États-Unis)

- F-Secure (Finlande)

- Veracode (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.