Global Angio Suites Diagnostic Imaging Market

Taille du marché en milliards USD

TCAC :

%

USD

1.51 Billion

USD

1.84 Billion

2025

2033

USD

1.51 Billion

USD

1.84 Billion

2025

2033

| 2026 –2033 | |

| USD 1.51 Billion | |

| USD 1.84 Billion | |

| % | |

|

Segmentation du marché mondial des salles d'angiographie (imagerie diagnostique) par équipement (générateur de rayons X, arceau chirurgical, table d'opération et détecteur de rayons X), application (angioplastie, pose de stent thérapeutique, pontage d'obstruction, thérapie intravasculaire, angiographie, myélographie, vertébroplastie et prélèvement de tissus sans chirurgie), utilisateurs finaux (hôpitaux, centres d'imagerie diagnostique et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des salles d'angiographie (imagerie diagnostique)

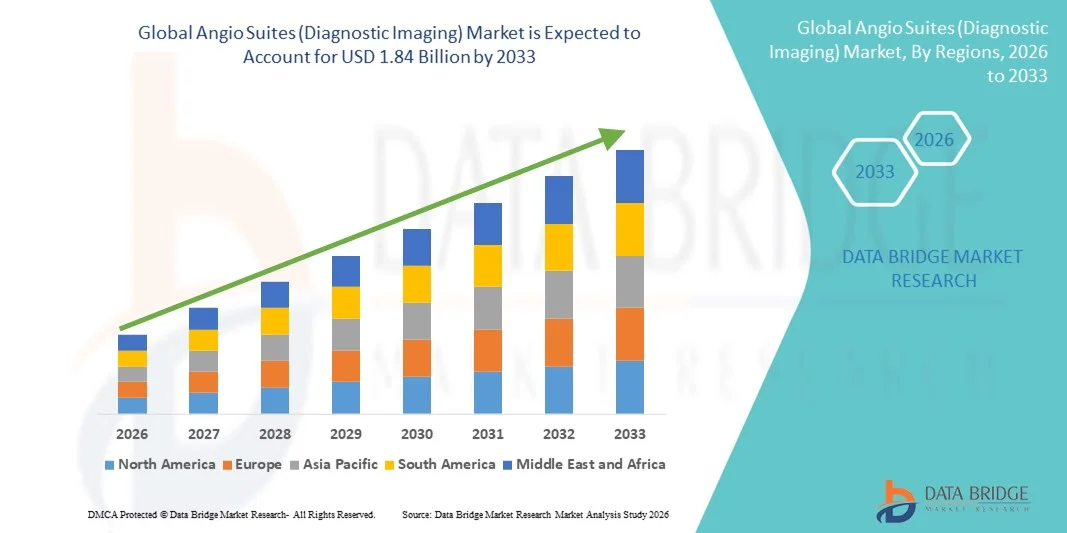

- Le marché mondial des salles d'angiographie (imagerie diagnostique) était évalué à 1,51 milliard de dollars américains en 2025 et devrait atteindre 1,84 milliard de dollars américains d'ici 2033 , avec un TCAC de 2,54 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires et neurovasculaires, ainsi que par les progrès technologiques rapides des systèmes d'imagerie diagnostique, ce qui conduit à une adoption accrue des salles d'angiographie avancées dans les hôpitaux et les centres de soins spécialisés.

- De plus, la demande croissante de procédures mini-invasives, l'amélioration des résultats cliniques et les solutions d'imagerie intégrées font des salles d'angiographie une infrastructure essentielle des services modernes de cardiologie interventionnelle, de radiologie et de neurologie. Ces facteurs convergents accélèrent l'adoption des solutions d'angiographie (imagerie diagnostique) , stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des salles d'angiographie (imagerie diagnostique)

- Les salles d'angiographie , qui intègrent des systèmes d'imagerie diagnostique avancés tels que la fluoroscopie, la tomodensitométrie et l'angiographie par soustraction numérique, sont des composantes de plus en plus essentielles des hôpitaux modernes et des cliniques spécialisées en raison de leur capacité à prendre en charge des procédures cardiovasculaires, neurovasculaires et oncologiques de haute précision et peu invasives.

- La demande croissante de salles d'angiographie est principalement alimentée par la hausse des maladies cardiovasculaires, la préférence grandissante pour les interventions mini-invasives, l'augmentation du nombre d'interventions en salle de cathétérisme et les progrès technologiques constants tels que les salles d'opération hybrides, l'imagerie assistée par l'IA et l'amélioration de la gestion des doses de rayonnement.

- L'Amérique du Nord a dominé le marché mondial des salles d'angiographie (imagerie diagnostique) , représentant environ 38,5 % du chiffre d'affaires total en 2025. Cette domination s'explique par des infrastructures de santé de pointe, une forte adoption des procédures interventionnelles, des cadres de remboursement favorables et une présence importante des principaux fabricants de systèmes d'imagerie. Les États-Unis continuent de stimuler la croissance régionale grâce à l'augmentation des investissements dans la modernisation des salles de cathétérisme et l'installation de blocs opératoires hybrides au sein des grands réseaux hospitaliers.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des salles d'angiographie (imagerie diagnostique) au cours de la période de prévision, sous l'effet du développement des infrastructures de santé, de la hausse des dépenses de santé, de l'incidence croissante des maladies cardiovasculaires et de l'adoption croissante des technologies de diagnostic avancées dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des arceaux chirurgicaux a représenté la plus grande part de revenus du marché (38,6 %) en 2025, grâce à son rôle essentiel dans l'imagerie fluoroscopique en temps réel et haute résolution lors des interventions vasculaires.

Portée du rapport et segmentation du marché des salles d'angiographie (imagerie diagnostique)

|

Attributs |

Suites d'angiographie (imagerie diagnostique) : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des salles d'angiographie (imagerie diagnostique)

Progrès vers des plateformes interventionnelles hybrides et guidées par l'image

- Une tendance majeure et croissante sur le marché mondial des salles d'angiographie (imagerie diagnostique) est l'adoption grandissante de salles d'opération hybrides et de plateformes interventionnelles avancées guidées par l'image, combinant angiographie, tomodensitométrie et imagerie en temps réel au sein d'une même salle. Cette tendance est alimentée par la préférence grandissante pour les procédures cardiovasculaires, neurovasculaires et oncologiques mini-invasives et guidées par l'image.

- Par exemple, en février 2023, Siemens Healthineers a étendu sa plateforme d'angiographie ARTIS icono en y intégrant des arceaux robotisés et l'imagerie 3D avancée afin de faciliter la réalisation de procédures complexes de cardiologie interventionnelle et de neurovasculaire au sein de salles d'angiographie hybrides. Cette évolution permet aux cliniciens de réaliser plusieurs procédures diagnostiques et thérapeutiques en une seule séance, avec une précision accrue et une efficacité optimisée.

- Les salles d'angiographie modernes sont de plus en plus équipées de détecteurs à écran plat haute résolution, de visualisation 3D en temps réel et de technologies d'optimisation de la dose, améliorant ainsi la précision des procédures tout en réduisant l'exposition aux radiations pour les patients et les cliniciens.

- L'intégration des systèmes d'angiographie aux outils de navigation chirurgicale et à l'imagerie peropératoire facilite les interventions complexes telles que le remplacement valvulaire cardiaque par voie transcathéter (TAVI), la réparation endovasculaire d'anévrisme (EVAR) et la thrombectomie pour AVC.

- Cette évolution vers des salles d'angiographie multifonctionnelles et performantes transforme les flux de travail cliniques en réduisant la durée des interventions, en minimisant les transferts de patients et en améliorant les résultats globaux des procédures.

- Par conséquent, des fabricants de premier plan tels que GE HealthCare, Philips et Canon Medical Systems se concentrent sur des conceptions de salles d'angiographie modulaires et évolutives, personnalisables en fonction des exigences hospitalières et de l'évolution des besoins procéduraux.

Dynamique du marché des salles d'angiographie (imagerie diagnostique)

Conducteur

Prévalence croissante des troubles cardiovasculaires et neurovasculaires

- L'augmentation de la prévalence mondiale des maladies cardiovasculaires, des accidents vasculaires cérébraux et des troubles vasculaires périphériques est un facteur majeur de la demande croissante de salles d'angiographie de pointe, car ces pathologies nécessitent souvent une imagerie diagnostique précise et des interventions minimalement invasives.

- Par exemple, en juillet 2024, Philips a annoncé l'installation de ses systèmes d'angiographie Azurion dans plusieurs centres hospitaliers universitaires européens, afin de soutenir un grand nombre d'interventions en cardiologie interventionnelle et en neurovasculaire, témoignant d'une forte demande clinique pour des environnements de traitement avancés guidés par l'imagerie.

- Les salles d'angiographie permettent aux cliniciens de réaliser des interventions complexes telles que l'angioplastie coronaire, l'embolisation et les interventions par cathéter avec une visualisation et une précision accrues, ce qui conduit à de meilleurs résultats pour les patients.

- L'adoption croissante des procédures mini-invasives, favorisée par des séjours hospitaliers plus courts et des taux de complications réduits, accroît encore l'utilisation des salles d'angiographie dans les hôpitaux et les cliniques spécialisées.

- Par ailleurs, le développement des infrastructures de santé et l'augmentation des investissements dans les technologies d'imagerie diagnostique avancées, notamment dans les économies émergentes, accélèrent l'installation de nouvelles salles d'angiographie.

- Ces facteurs, pris ensemble, font des salles d'angiographie des composantes essentielles des établissements de soins interventionnels modernes, soutenant ainsi une croissance soutenue du marché.

Retenue/Défi

Besoins élevés en investissements de capitaux et en infrastructures

- Le coût initial élevé associé à l'achat, à l'installation et à l'entretien des salles d'angiographie représente un défi important, en particulier pour les petits et moyens hôpitaux et établissements de santé situés dans des régions où les coûts sont un facteur déterminant.

- Par exemple, en octobre 2022, plusieurs hôpitaux publics d'Amérique latine ont reporté les travaux de modernisation de leurs salles d'angiographie prévus en raison de contraintes budgétaires et de la hausse du coût des équipements, illustrant comment les limitations financières peuvent freiner l'adoption par le marché malgré la demande clinique.

- Les salles d'angiographie nécessitent une infrastructure spécialisée, notamment des chambres blindées contre les radiations, des systèmes de refroidissement avancés et une intégration aux réseaux informatiques hospitaliers, ce qui augmente encore le coût total du projet.

- Les dépenses courantes liées aux mises à niveau des systèmes, aux mises à jour logicielles et à la formation du personnel alourdissent le fardeau financier à long terme des prestataires de soins de santé.

- Dans les régions en développement, l'accès limité à des radiologues interventionnels compétents et à des techniciens formés peut également restreindre l'utilisation optimale des salles d'angiographie installées.

- Relever ces défis grâce à des modèles de financement flexibles, des conceptions de systèmes modulaires et des programmes de formation élargis sera essentiel pour une adoption plus large et une expansion durable du marché.

Portée du marché des salles d'angiographie (imagerie diagnostique)

Le marché est segmenté en fonction de l'équipement, de l'application et des utilisateurs finaux.

- Par équipement

Le marché mondial des salles d'angiographie (imagerie diagnostique) est segmenté, selon l'équipement utilisé, en générateurs de rayons X, arceaux chirurgicaux, tables d'opération et détecteurs de rayons X. En 2025, le segment des arceaux chirurgicaux représentait la plus grande part de marché (38,6 %), grâce à son rôle crucial dans l'imagerie fluoroscopique haute résolution en temps réel lors des interventions vasculaires. Les arceaux chirurgicaux permettent une visualisation précise des vaisseaux sanguins, améliorant ainsi la précision des procédures d'angioplastie, de pose de stent et d'embolisation. Leur flexibilité, leur mobilité et leur compatibilité avec les logiciels d'imagerie avancés les rendent indispensables dans les salles d'angiographie modernes. L'adoption croissante des procédures mini-invasives et la prévalence accrue des maladies cardiovasculaires soutiennent la demande. Les hôpitaux privilégient les systèmes d'arceaux chirurgicaux de pointe en raison de la réduction de l'exposition aux radiations et de l'amélioration de l'efficacité des flux de travail. Les progrès technologiques, tels que les détecteurs à écran plat et l'imagerie 3D, renforcent également cette position dominante. Le taux d'utilisation élevé des salles d'opération hybrides stimule la demande récurrente. Les investissements importants des grands hôpitaux contribuent au maintien de ce leadership en termes de revenus.

Le segment des détecteurs de rayons X devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,2 %, entre 2026 et 2033, porté par l'innovation technologique rapide et la demande croissante d'imagerie haute définition. Les détecteurs numériques avancés offrent une clarté d'image supérieure, des doses de rayonnement plus faibles et une acquisition d'image plus rapide, des atouts essentiels pour les interventions complexes. Le passage des systèmes d'imagerie analogiques aux systèmes numériques accélère considérablement leur adoption. L'augmentation des investissements dans les détecteurs à écran plat de nouvelle génération dans les économies émergentes contribue également à cette croissance. L'installation croissante de salles d'angiographie hybrides favorise la modernisation des détecteurs. La demande est également stimulée par l'accent mis par les autorités réglementaires sur la sécurité des patients et la réduction des doses. Le développement des interventions ambulatoires et mini-invasives contribue à maintenir cette dynamique.

- Sur demande

Selon l'application, le marché des salles d'angiographie (imagerie diagnostique) est segmenté en angioplastie, pose de stents thérapeutiques, pontages, thérapie intravasculaire, angiographies, myélographies, vertébroplastie et prélèvements tissulaires sans chirurgie. Le segment de l'angioplastie détenait la plus grande part de marché (34,9 %) en 2025, en raison de l'augmentation de la prévalence mondiale des maladies cardiovasculaires et de l'adoption croissante des interventions par cathéter. Les salles d'angiographie sont essentielles pour le guidage par imagerie en temps réel lors des angioplasties, garantissant la précision et réduisant les risques de complications. Le vieillissement de la population contribue significativement à l'augmentation du nombre d'interventions dans le monde. Des politiques de remboursement favorables dans les régions développées encouragent leur généralisation. Les progrès technologiques, qui permettent des interventions plus rapides et plus sûres, renforcent encore la position dominante de ce segment. La fréquence élevée des interventions dans les hôpitaux assure une utilisation optimale des équipements. La sensibilisation croissante à l'importance des interventions cardiaques précoces soutient la demande à long terme.

Le segment du prélèvement de tissus sans chirurgie devrait connaître la croissance annuelle composée la plus rapide, soit 22,5 %, entre 2026 et 2033, portée par la préférence croissante pour les techniques diagnostiques et thérapeutiques mini-invasives guidées par l'image. Les salles d'angiographie permettent un ciblage précis, réduisant ainsi le recours aux biopsies chirurgicales à ciel ouvert. L'augmentation de l'incidence du cancer et la demande de diagnostic précoce stimulent fortement l'adoption de ces techniques. Les patients bénéficient de temps de récupération plus courts et de taux de complications réduits. Les progrès en matière de résolution d'imagerie et de technologies de navigation améliorent le succès des interventions. L'utilisation croissante de ces techniques en ambulatoire accélère leur croissance. Enfin, l'élargissement des applications cliniques en oncologie et en neurologie contribue également à cette expansion rapide.

- Par les utilisateurs finaux

Le marché des salles d'angiographie (imagerie diagnostique) est segmenté, selon les utilisateurs finaux, en hôpitaux, centres d'imagerie diagnostique et autres. En 2025, le segment des hôpitaux représentait la plus grande part de marché (62,8 %), grâce au volume important d'interventions en cardiologie, neurologie et chirurgie vasculaire réalisées en milieu hospitalier. Les hôpitaux disposent d'importantes capacités d'investissement, leur permettant d'installer des salles d'angiographie de pointe. La présence de professionnels qualifiés et d'équipes multidisciplinaires contribue également à leur position dominante. Les interventions complexes nécessitant des salles d'opération hybrides sont principalement pratiquées en milieu hospitalier. L'augmentation des admissions en urgence pour des événements cardiovasculaires accroît les taux d'utilisation. Les financements et les remboursements publics favorisent l'adoption à grande échelle par les hôpitaux. La modernisation continue des équipements assure le maintien de leur position de leader en termes de revenus.

Le segment des centres d'imagerie diagnostique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,6 %, entre 2026 et 2033, porté par l'essor des services de diagnostic ambulatoires. Ces centres proposent des solutions d'imagerie économiques et réduisent les temps d'attente des patients. La demande croissante de procédures diagnostiques réalisées le jour même accélère leur adoption. Les progrès technologiques permettent le développement de systèmes d'angiographie compacts et performants, adaptés aux centres indépendants. L'expansion des réseaux d'imagerie privés sur les marchés émergents stimule la croissance. L'essor du tourisme médical profite également aux établissements de diagnostic indépendants. Enfin, des autorisations réglementaires favorables encouragent une expansion rapide.

Analyse régionale du marché des salles d'angiographie (imagerie diagnostique)

- L'Amérique du Nord a dominé le marché mondial des salles d'angiographie (imagerie diagnostique), représentant environ 38,5 % du chiffre d'affaires total en 2025 , grâce à des infrastructures de santé avancées , une forte adoption des procédures interventionnelles, des cadres de remboursement favorables et une présence importante des principaux fabricants de systèmes d'imagerie.

- La région bénéficie de réseaux hospitaliers bien établis et de dépenses de santé par habitant élevées, ce qui favorise l'adoption généralisée de salles d'angiographie de pointe. L'incidence croissante des maladies cardiovasculaires et vasculaires a entraîné une demande accrue d'interventions diagnostiques et thérapeutiques mini-invasives. De plus, l'Amérique du Nord abrite plusieurs acteurs clés du marché qui investissent massivement dans la R&D et les innovations technologiques, ce qui renforce leur position dominante.

- La modernisation croissante des salles de cathétérisme et l'installation de blocs opératoires hybrides dans les grands hôpitaux stimulent également la croissance du marché. Par ailleurs, des politiques gouvernementales favorables et le remboursement des interventions continuent d'alimenter la demande. Une collaboration étroite entre les établissements de santé et les fabricants d'équipements favorise des mises à niveau continues.

Aperçu du marché américain des salles d'angiographie (imagerie diagnostique) :

Le marché américain des salles d'angiographie (imagerie diagnostique) continue de stimuler la croissance régionale, grâce à l'augmentation des investissements dans la modernisation des laboratoires de cathétérisme et l'installation de blocs opératoires hybrides au sein des grands réseaux hospitaliers. Le marché américain bénéficie de dépenses de santé élevées, d'un financement public et privé important et d'une adoption rapide des solutions d'imagerie de pointe. La prévalence croissante des maladies cardiovasculaires et la demande accrue de procédures mini-invasives sont des facteurs de croissance majeurs. Les hôpitaux et les centres de diagnostic modernisent leurs systèmes existants afin d'améliorer l'efficacité des flux de travail et les résultats pour les patients. La présence de fabricants d'équipements d'imagerie de premier plan contribue également à la forte expansion du marché. Par ailleurs, des politiques de remboursement favorables et un accès facilité des patients à des établissements de soins de santé de pointe soutiennent la croissance continue du marché.

Aperçu du marché européen des salles d'angiographie (imagerie diagnostique) :

Le marché européen des salles d'angiographie (imagerie diagnostique) devrait connaître une croissance soutenue au cours de la période de prévision, portée par l'adoption croissante des interventions mini-invasives et la prévalence grandissante des maladies cardiovasculaires. Les systèmes de santé européens investissent de plus en plus dans des solutions d'imagerie diagnostique avancées afin d'améliorer la prise en charge des patients et de réduire la durée d'hospitalisation. L'accent mis sur l'amélioration des infrastructures de santé et la modernisation des salles de cathétérisme cardiaque soutient la croissance du marché. Par ailleurs, les initiatives gouvernementales croissantes visant à améliorer les services de santé et les cadres de remboursement favorables contribuent à l'expansion du marché.

Analyse du marché britannique des salles d'angiographie (imagerie diagnostique) :

Le marché britannique des salles d'angiographie (imagerie diagnostique) devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, soutenue par la demande croissante de solutions d'imagerie interventionnelle avancées et l'augmentation des investissements dans les infrastructures hospitalières. L'adoption croissante des procédures mini-invasives et l'expansion des centres de diagnostic sont les principaux moteurs de cette croissance.

Analyse du marché allemand des salles d'angiographie (imagerie diagnostique) :

Le marché allemand des salles d'angiographie (imagerie diagnostique) devrait demeurer un marché clé en Europe grâce à son infrastructure de santé performante, à des dépenses de santé élevées et à l'accent mis sur l'adoption des technologies médicales de pointe. Ce marché est soutenu par des hôpitaux bien établis et une modernisation croissante des salles de cathétérisme et des blocs opératoires.

Aperçu du marché des salles d'angiographie (imagerie diagnostique) en Asie-Pacifique :

Le marché des salles d'angiographie (imagerie diagnostique) en Asie-Pacifique devrait connaître la croissance la plus rapide au sein du marché des salles d'angiographie (imagerie diagnostique) durant la période de prévision. Cette croissance est portée par le développement des infrastructures de santé, l'augmentation des dépenses de santé, la hausse de l'incidence des maladies cardiovasculaires et l'adoption croissante des technologies de diagnostic avancées dans des pays comme la Chine, l'Inde et le Japon . L'urbanisation rapide et l'essor du tourisme médical dans la région alimentent la demande en services d'imagerie avancée. L'augmentation des investissements publics dans la santé et le développement des réseaux d'hôpitaux privés contribuent également à la croissance du marché.

Analyse du marché japonais des salles d'angiographie (imagerie diagnostique) :

Le marché japonais des salles d'angiographie (imagerie diagnostique) connaît une forte croissance, portée par la modernisation croissante du système de santé, le vieillissement de la population et la demande accrue de systèmes d'imagerie diagnostique de pointe. Le Japon s'attache à améliorer son infrastructure de santé et à faciliter l'accès aux interventions mini-invasives, ce qui soutient l'expansion du marché.

Analyse du marché chinois des salles d'angiographie (imagerie diagnostique) :

Le marché chinois des salles d'angiographie (imagerie diagnostique) devrait connaître une croissance rapide, portée par le développement des infrastructures de santé, l'augmentation des dépenses de santé et la hausse de l'incidence des maladies cardiovasculaires. L'adoption croissante des technologies de diagnostic avancées, l'expansion des réseaux hospitaliers et les initiatives gouvernementales ambitieuses en faveur de la modernisation du système de santé contribuent également à cette croissance.

Part de marché des salles d'angiographie (imagerie diagnostique)

Le secteur des salles d'angiographie (imagerie diagnostique) est principalement dominé par des entreprises bien établies, notamment :

• Siemens Healthineers (Allemagne)

• GE Healthcare (États-Unis)

• Philips Healthcare (Pays-Bas)

• Canon Medical Systems (Japon)

• Fujifilm Healthcare (Japon)

• Shimadzu Medical Systems (Japon)

• Hologic (États-Unis)

• Hitachi Medical Systems (Japon)

• Toshiba Medical Systems (Japon)

• Carestream Health (États-Unis)

• Neusoft Medical Systems (Chine)

• United Imaging Healthcare (Chine)

• Mindray (Chine)

• Stryker (États-Unis)

• Medtronic (Irlande )

• Zimmer Biomet (États-Unis)

• Boston Scientific (États-Unis)

• Abbott (États-Unis)

• B. Braun (Allemagne)

• Koninklijke Philips (Pays-Bas)

Dernières évolutions du marché mondial des salles d'angiographie (imagerie diagnostique)

- En novembre 2021, Philips Healthcare a finalisé l'acquisition de Cardiovascular Systems, Inc., une société de technologies médicales spécialisée dans le traitement interventionnel des maladies artérielles périphériques et coronariennes. Cette acquisition a enrichi l'offre de Philips en imagerie diagnostique et interventionnelle, renforçant ainsi ses solutions d'angiographie grâce à l'intégration de capacités complémentaires d'intervention vasculaire.

- En avril 2022, GE Healthcare a annoncé un partenariat stratégique avec Prismatic Sensors AB, une entreprise suédoise de technologies médicales spécialisée dans les capteurs à rayons X de pointe. Cette collaboration visait à co-développer des solutions d'imagerie de nouvelle génération pour les procédures interventionnelles, en améliorant la qualité d'image et en étendant les capacités des systèmes d'angiographie et de thérapie guidée par l'image.

- En juin 2022, Philips Healthcare a lancé la suite d'angiographie Azurion 7 C20, dotée d'un guidage par imagerie 3D avancé, d'une automatisation des flux de travail optimisée et d'outils d'assistance par intelligence artificielle. Ce système a été conçu pour faciliter les interventions cardiovasculaires et neurovasculaires complexes grâce à une précision d'imagerie accrue, une plus grande flexibilité procédurale et une exposition aux radiations réduite.

- En août 2022, Hitachi, Ltd. a obtenu l'autorisation de la FDA américaine pour son système d'angiographie par tomodensitométrie SCENARIA View64, intégrant l'imagerie tomodensitométrique haute résolution et des capacités angiographiques pour des diagnostics cardiovasculaires complets et des interventions. Cette autorisation a permis à Hitachi de renforcer sa présence sur le marché américain, très réglementé.

- En décembre 2022, Canon Medical Systems Corporation a lancé Alphenix Sky+, une suite d'angiographie dotée d'une technologie de détecteur à écran plat améliorée et de fonctionnalités de cybersécurité. Ce lancement visait à optimiser la précision des procédures et l'efficacité des flux de travail dans les services de cardiologie interventionnelle et de radiologie du monde entier.

- En mars 2023, Siemens Healthineers a lancé la suite d'angiographie biplane ARTIS icono, un système d'angiographie haut de gamme destiné à faciliter les interventions cardiovasculaires et neurovasculaires grâce à des performances d'imagerie améliorées, des configurations flexibles et l'intégration de technologies d'assistance procédurale avancées.

- En janvier 2023, Siemens Healthineers a finalisé l'acquisition de Corindus Vascular Robotics, société spécialisée dans les technologies d'intervention vasculaire robotisées. Cette acquisition a renforcé la position de Siemens sur le marché de l'imagerie interventionnelle en y intégrant la précision robotique et les capacités d'automatisation nécessaires aux procédures en salle d'angiographie.

- En novembre 2024, Siemens Healthineers et Philips ont signé un partenariat stratégique de co-développement pour concevoir conjointement des technologies de nouvelle génération pour les salles d'angiographie. Cette collaboration visait à intégrer des capacités d'imagerie avancées, des innovations en intelligence artificielle et des flux de travail interventionnels améliorés afin d'accroître la précision diagnostique et les résultats des procédures sur les marchés mondiaux.

- En janvier 2025, GE HealthCare a décroché un important contrat pour la fourniture de plusieurs systèmes d'imagerie interventionnelle, dont de nouvelles salles d'angiographie, à un grand réseau de santé américain. Ce contrat, qui couvrait les installations et les contrats de maintenance, témoigne de l'adoption massive des plateformes angiographiques de pointe au sein des grands réseaux de santé.

- En février 2025, Boston Scientific Corporation a finalisé l'acquisition de BTG plc, incluant les actifs de médecine interventionnelle de BTG, tels que le système AngioSculpt utilisé dans les interventions vasculaires périphériques. Cette acquisition a enrichi le portefeuille interventionnel de Boston Scientific et renforcé sa position au sein de l'écosystème des salles d'angiographie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.