Global Aerospace Parts Manufacturing Market

Taille du marché en milliards USD

TCAC :

%

USD

971.99 Million

USD

1,381.84 Million

2024

2032

USD

971.99 Million

USD

1,381.84 Million

2024

2032

| 2025 –2032 | |

| USD 971.99 Million | |

| USD 1,381.84 Million | |

| % | |

|

Segmentation du marché mondial de la fabrication de pièces aérospatiales, par produit (moteurs, fabrication d'avions, intérieurs de cabine, avionique, composants et équipements d'isolation, et systèmes et support), application (avions commerciaux, avions d'affaires, avions militaires et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial de la fabrication de pièces aérospatiales ?

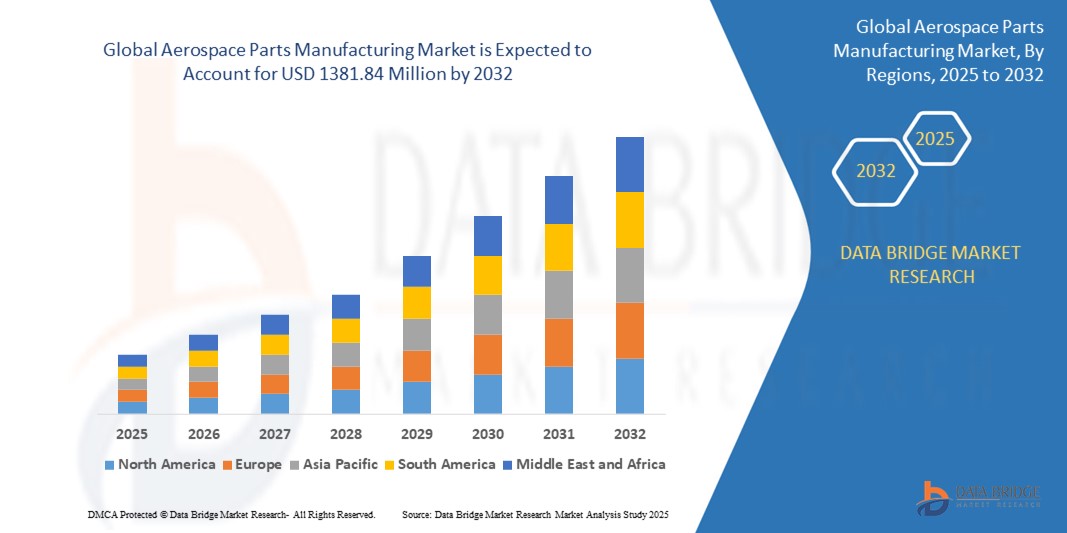

- La taille du marché mondial de la fabrication de pièces aérospatiales était évaluée à 971,69 millions USD en 2024 et devrait atteindre 1 381,84 millions USD d'ici 2032 , à un TCAC de 4,50 % au cours de la période de prévision.

- Le marché mondial de la fabrication de pièces aéronautiques est robuste, porté par la demande des constructeurs d'avions commerciaux et des fabricants de fusées spatiales. La croissance soutenue du secteur de l'aviation commerciale, marquée par une demande croissante de transport aérien, stimule le marché des composants aéronautiques.

- De même, l'essor de l'exploration spatiale et du déploiement de satellites amplifie la demande de pièces détachées pour fusées. Par exemple, des entreprises comme Boeing et SpaceX développent continuellement leurs flottes, contribuant ainsi à la croissance du marché de la fabrication de pièces détachées pour l'aéronautique.

Quels sont les principaux points à retenir du marché de la fabrication de pièces aérospatiales ?

- Des innovations telles que les matériaux composites légers, les techniques de fabrication additive et les systèmes de propulsion avancés transforment en permanence le marché de la fabrication de pièces aéronautiques. Ces avancées technologiques permettent la production de composants aéronautiques plus performants, plus durables et plus efficaces.

- Ils facilitent le développement d'avions et d'engins spatiaux de nouvelle génération, répondant aux demandes évolutives des clients en matière d'efficacité énergétique, de sécurité et de durabilité.

- L'Amérique du Nord a dominé le marché mondial de la fabrication de pièces aérospatiales, représentant la plus grande part des revenus de 51,2 % en 2024, grâce à de fortes dépenses de défense, un secteur de l'aviation commerciale robuste et la présence de fabricants et de fournisseurs aérospatiaux de premier plan.

- Le marché de la fabrication de pièces aérospatiales en Asie-Pacifique devrait connaître le TCAC le plus rapide de 17,3 % entre 2025 et 2032, grâce à la demande croissante de transport aérien, à la hausse des budgets de défense et à l'expansion rapide des programmes nationaux de fabrication d'avions dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des moteurs a dominé le marché de la fabrication de pièces aérospatiales avec la plus grande part de revenus du marché de 36,4 % en 2024, stimulée par la demande mondiale croissante de moteurs d'avion économes en carburant, légers et hautes performances.

Portée du rapport et segmentation du marché de la fabrication de pièces aérospatiales

|

Attributs |

Aperçu du marché de la fabrication de pièces aérospatiales |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché de la fabrication de pièces aérospatiales ?

« L'automatisation pilotée par l'IA et la fabrication additive remodèlent la production aérospatiale »

- Une tendance importante et croissante sur le marché mondial de la fabrication de pièces aérospatiales est l'adoption généralisée de l'automatisation pilotée par l'IA et de la fabrication additive ( impression 3D ), révolutionnant la production de composants aéronautiques complexes avec une précision améliorée, des coûts réduits et des délais plus courts.

- Par exemple, les leaders de l'aérospatiale tels que Boeing et Airbus déploient de plus en plus de robots dotés d'IA et de technologies de fabrication additive pour produire des pièces structurelles légères, des composants de moteur et des aménagements intérieurs, améliorant ainsi considérablement l'efficacité opérationnelle et les performances des produits.

- La maintenance prédictive basée sur l'IA et les systèmes de contrôle qualité intelligents transforment également les processus de fabrication en minimisant les défauts, en optimisant l'utilisation des matériaux et en garantissant la conformité aux normes aérospatiales strictes.

- De plus, la combinaison de jumeaux numériques , de simulation IA et de fabrication avancée permet aux entreprises de concevoir, de tester et de produire des composants virtuellement, réduisant ainsi les cycles de développement et permettant un prototypage rapide pour les avions de nouvelle génération.

- Cette tendance vers des écosystèmes de fabrication automatisés, intelligents et connectés numériquement remodèle le paysage concurrentiel, poussant les fournisseurs de l'aérospatiale à intégrer des usines intelligentes et des modèles de production basés sur les données pour rester pertinents.

- Alors que la demande mondiale d'avions économes en carburant, légers et durables augmente, l'IA et les technologies de fabrication avancées deviennent essentielles à l'innovation, favorisant l'efficacité, la rentabilité et la personnalisation dans l'ensemble du secteur de la fabrication de pièces aérospatiales.

Quels sont les principaux moteurs du marché de la fabrication de pièces aérospatiales ?

- La demande mondiale croissante d'avions économes en carburant, légers et performants, associée aux progrès de la science des matériaux, de l'IA et des technologies de production, est un moteur majeur qui propulse le marché de la fabrication de pièces aérospatiales vers l'avant.

- Par exemple, en mars 2024, Airbus a dévoilé de nouveaux composants en titane imprimés en 3D pour ses avions commerciaux, réduisant le poids des pièces et améliorant l'efficacité énergétique, démontrant ainsi l'évolution de l'industrie vers des solutions de fabrication innovantes.

- L'augmentation du trafic aérien, l'essor des dépenses de défense et l'urbanisation rapide dans les économies émergentes alimentent la demande d'avions commerciaux, d'avions de défense et d'hélicoptères, créant ainsi d'importantes opportunités de croissance pour les fournisseurs de composants aérospatiaux.

- En outre, la transition vers les avions électriques et hybrides électriques, soutenue par des réglementations strictes en matière d’émissions, accélère le besoin de matériaux avancés, de pièces de précision et de techniques de production efficaces.

- L'augmentation des investissements dans les usines intelligentes, la robotique et l'analyse de données améliore les capacités de production, améliore le contrôle qualité et permet une fabrication de pièces évolutive et rentable.

- L'accent croissant mis sur la résilience de la chaîne d'approvisionnement et la production locale stimule encore la demande de solutions avancées de fabrication de pièces aérospatiales, garantissant la continuité opérationnelle et réduisant la dépendance aux perturbations de l'approvisionnement mondial.

Quel facteur freine la croissance du marché de la fabrication de pièces aérospatiales ?

- Les investissements élevés en capital, la complexité technologique et les exigences réglementaires strictes associés à la fabrication de pièces aérospatiales demeurent des obstacles importants à la croissance du marché, en particulier pour les fournisseurs de petite et moyenne taille.

- Par exemple, l'industrie aérospatiale fait l'objet d'un examen minutieux concernant la qualité des pièces, la sécurité et la conformité aux normes telles que AS9100, ce qui rend difficile pour les fabricants d'adopter de nouvelles technologies sans processus de certification et de tests importants.

- De plus, les perturbations de la chaîne d'approvisionnement causées par les tensions géopolitiques, les pénuries de matières premières et les contraintes liées à la pandémie ont mis en évidence des vulnérabilités, retardant les calendriers de production et augmentant les risques opérationnels.

- L'intégration de l'IA, de l'automatisation et des matériaux avancés nécessite une amélioration significative des compétences de la main-d'œuvre, des mises à niveau des infrastructures et des investissements en cybersécurité, ce qui pose des défis aux fabricants traditionnels disposant d'une expertise technique limitée.

- De plus, les coûts élevés des matériaux de fabrication additive, les processus complexes de validation de conception et les capacités limitées d'impression 3D à grande échelle peuvent entraver l'adoption généralisée, en particulier pour les composants structurels critiques.

- Surmonter ces défis nécessitera une collaboration entre les équipementiers aérospatiaux, les fournisseurs de technologie et les régulateurs, associée à des investissements soutenus en R&D pour réduire les coûts, rationaliser la certification et améliorer l'évolutivité des solutions de fabrication avancées, garantissant ainsi une croissance du marché à long terme.

Comment le marché de la fabrication de pièces aérospatiales est-il segmenté ?

Le marché est segmenté en fonction du produit et de l’application.

• Par produit

En termes de produits, le marché de la fabrication de pièces aéronautiques est segmenté en moteurs, construction aéronautique, intérieurs de cabine, avionique, composants et équipements d'isolation, et systèmes et support. Le segment des moteurs a dominé le marché de la fabrication de pièces aéronautiques avec la plus grande part de marché, soit 36,4 % en 2024, grâce à la demande mondiale croissante de moteurs d'avion économes en carburant, légers et performants. Les progrès constants en matière de conception, de matériaux et de procédés de fabrication des moteurs améliorent le rendement énergétique, réduisent les émissions et améliorent la fiabilité, faisant des moteurs un secteur d'activité essentiel pour les constructeurs aéronautiques.

Le segment avionique devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par le besoin croissant de systèmes avancés de navigation, de communication et de contrôle de vol. L'intégration de technologies avioniques de pointe, notamment la gestion de vol par IA et les capacités autonomes, transforme les opérations aériennes et stimule une forte croissance dans ce segment.

• Sur demande

En fonction des applications, le marché de la fabrication de pièces aéronautiques est segmenté en avions commerciaux, avions d'affaires, avions militaires et autres. En 2024, le segment des avions commerciaux détenait la plus grande part de chiffre d'affaires, porté par l'essor du transport aérien, les initiatives de modernisation des flottes et la volonté mondiale d'obtenir des avions plus légers et plus économes en carburant. Les fabricants de pièces aéronautiques se concentrent sur la fourniture de composants innovants et performants pour répondre aux exigences changeantes de l'aviation commerciale, contribuant ainsi à la domination de ce segment.

Le segment des avions militaires devrait connaître le TCAC le plus élevé au cours de la période de prévision, soutenu par l'augmentation des dépenses de défense, les programmes de modernisation et la demande de composants aérospatiaux avancés et essentiels aux missions. L'importance croissante accordée aux technologies furtives, aux matériaux légers et aux avions militaires de nouvelle génération stimule la croissance robuste de ce segment d'application.

Quelle région détient la plus grande part du marché de la fabrication de pièces aérospatiales ?

- L'Amérique du Nord a dominé le marché mondial de la fabrication de pièces aérospatiales, représentant la plus grande part des revenus de 51,2 % en 2024, grâce à de fortes dépenses de défense, un secteur de l'aviation commerciale robuste et la présence de fabricants et de fournisseurs aérospatiaux de premier plan.

- La région bénéficie de capacités de R&D avancées, d'une adoption généralisée de matériaux de nouvelle génération et d'investissements importants dans les programmes de modernisation des aéronefs, favorisant une demande continue de composants aérospatiaux.

- Ce leadership régional est également soutenu par des partenariats entre des équipementiers tels que Boeing, des innovateurs technologiques et des initiatives gouvernementales visant à améliorer la production aérospatiale nationale, positionnant l'Amérique du Nord comme le centre mondial de l'innovation aérospatiale et de la fabrication de composants.

Aperçu du marché américain de la fabrication de pièces aérospatiales

Le marché américain de la fabrication de pièces aérospatiales a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, porté par les secteurs florissants de la défense et de l'aviation commerciale. Les États-Unis abritent certains des plus grands constructeurs aérospatiaux mondiaux, dont Boeing, Lockheed Martin et Textron, ce qui stimule une demande constante de moteurs d'avion, de composants structurels et d'avionique. L'accent mis par le pays sur la modernisation de son armée, conjugué à la forte demande d'avions commerciaux économes en carburant, continue d'accélérer la production de pièces aérospatiales. De plus, les avancées technologiques en matière de fabrication additive et d'automatisation basée sur l'IA renforcent la compétitivité des fournisseurs aérospatiaux basés aux États-Unis.

Aperçu du marché européen de la fabrication de pièces aérospatiales

Le marché européen de la fabrication de pièces aéronautiques devrait connaître une croissance soutenue tout au long de la période de prévision, soutenue par la présence de grands constructeurs aéronautiques comme Airbus, et par de solides initiatives en matière de développement durable et d'innovation. Les entreprises aéronautiques européennes se concentrent sur les matériaux légers, l'efficacité énergétique et les technologies aéronautiques vertes, stimulant ainsi la demande de pièces et composants de pointe. L'expertise régionale en ingénierie de précision, conjuguée à des investissements accrus dans les projets d'exploration spatiale et de défense, contribue à l'expansion du secteur de la fabrication de pièces aéronautiques en Europe.

Aperçu du marché britannique de la fabrication de pièces aérospatiales

Le marché britannique de la fabrication de pièces aéronautiques devrait connaître une croissance soutenue au cours de la période de prévision, grâce à sa position de fournisseur leader de moteurs d'avion, de matériaux avancés et de composants de défense. L'industrie aéronautique britannique, soutenue par des entreprises comme Rolls-Royce, joue un rôle essentiel dans la chaîne d'approvisionnement mondiale, se concentrant sur la fabrication de moteurs, l'avionique et les matériaux composites de pointe. L'investissement du gouvernement dans l'innovation aéronautique et les initiatives de développement durable, ainsi que l'accès aux marchés européens et mondiaux, positionnent le Royaume-Uni comme un acteur clé de la production de composants aéronautiques.

Aperçu du marché allemand de la fabrication de pièces aérospatiales

Le marché allemand de la fabrication de pièces aéronautiques devrait connaître une croissance régulière, porté par l'expertise technologique du pays, ses capacités d'ingénierie de précision et son engagement marqué en faveur de la qualité et de l'innovation. L'Allemagne joue un rôle crucial dans la chaîne d'approvisionnement d'Airbus et investit dans les matériaux légers, les intérieurs de cabine sophistiqués et l'avionique de nouvelle génération. Les collaborations entre les entreprises aéronautiques allemandes, les instituts de recherche et les équipementiers mondiaux renforcent encore le rôle du pays dans la production de composants aéronautiques hautes performances, notamment dans les secteurs de l'aviation commerciale et de la défense.

Quelle région connaît la croissance la plus rapide sur le marché de la fabrication de pièces aérospatiales ?

Le marché de la fabrication de pièces aéronautiques en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 17,3 % entre 2025 et 2032, portée par la demande croissante de transport aérien, la hausse des budgets de défense et l'expansion rapide des programmes de construction aéronautique nationaux dans des pays comme la Chine, l'Inde et le Japon. La croissance de la classe moyenne, la modernisation des flottes et les initiatives aéronautiques soutenues par les gouvernements créent des opportunités significatives pour les fournisseurs de pièces aéronautiques, notamment pour les structures légères, les composants de moteurs et l'avionique. De plus, l'augmentation des investissements dans les installations de maintenance, de réparation et de révision (MRO) et dans l'aviation de défense stimule la croissance du marché régional.

Aperçu du marché japonais de la fabrication de pièces aérospatiales

Le marché japonais de la fabrication de pièces aéronautiques connaît une expansion constante, porté par la réputation du pays en matière de technologies de pointe, d'innovation matérielle et de fabrication de précision. Les entreprises aéronautiques japonaises sont des fournisseurs clés de composants pour les avions commerciaux et les programmes de défense, avec une forte concentration sur les matériaux haute performance et l'avionique. L'accent mis par le gouvernement sur le renforcement des capacités aéronautiques nationales et des partenariats internationaux, notamment dans les secteurs de Mitsubishi SpaceJet et de la défense, renforce le rôle du Japon dans la chaîne d'approvisionnement mondiale de pièces aéronautiques.

Aperçu du marché chinois de la fabrication de pièces aérospatiales

En 2024, le marché chinois de la fabrication de pièces aéronautiques représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à des investissements importants dans des programmes d'avions nationaux tels que le COMAC C919, à l'expansion des installations de MRO et à une attention croissante portée à l'autosuffisance aéronautique. Le développement rapide du secteur aéronautique chinois, soutenu par des politiques gouvernementales favorables et des partenariats avec des équipementiers mondiaux, stimule une forte demande de structures d'avions, d'intérieurs et de composants de moteurs. La participation croissante du pays aux chaînes d'approvisionnement aéronautiques internationales et l'accent mis sur les technologies de fabrication avancées accélèrent la croissance du marché de l'aviation commerciale et de défense.

Quelles sont les principales entreprises du marché de la fabrication de pièces aérospatiales ?

L'industrie de fabrication de pièces aérospatiales est principalement dirigée par des entreprises bien établies, notamment :

- Eaton (Irlande)

- NTN BEARING CORPORATION OF AMERICA (ÉTATS-UNIS)

- Amphenol Aerospace (États-Unis)

- Berkshire Hathaway Inc. (États-Unis)

- Arconic (États-Unis)

- RBC Bearings Incorporated (États-Unis)

- Stanley Black & Decker, Inc. (États-Unis)

- TriMas (États-Unis)

- National Aerospace Fasteners Corporation (Taïwan)

- LISI AEROSPACE (France)

- Groupe Triumph (États-Unis)

- Safran (France)

- SKF (Suède)

- TE Connectivity (Suisse)

- Satcom Direct, Inc. (États-Unis)

- Boeing (États-Unis)

- Airbus SAS (France)

- Embraer (Brésil)

- ATR (France)

- Lockheed Martin Corporation (États-Unis)

- Textron Aviation Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial de la fabrication de pièces aérospatiales ?

- En août 2022, Safran Data Systems, division de Safran Electronics & Defense, vient d'acquérir Captronic Systems, une entreprise indienne locale. Safran Data Systems élargit son portefeuille de produits et renforce ses activités internationales dans ce pays stratégique, en tant qu'acteur majeur de l'industrie spatiale, fournissant des instruments de test, de télémétrie et de communication avec les satellites et les lanceurs. Cela renforce les capacités de l'Inde, attire les investissements, stimule l'innovation et stimule la croissance du marché.

- En mai 2022, JAMCO Corporation a annoncé la signature d'un accord de soutien avec SkyDrive Inc., une entreprise qui développe des voitures volantes. JAMCO débutera cette collaboration en mettant à disposition de SkyDrive ses experts en développement d'intérieurs d'aéronefs. Cette collaboration renforce les capacités de SkyDrive, accélère le développement de ses produits et renforce sa position sur le marché.

- En décembre 2021, Intrex Aerospace s'est associé à Eaton et UTC Aerospace pour développer une nouvelle stratégie commerciale visant à conquérir le marché des pièces détachées aéronautiques. Cette collaboration s'appuie sur une expertise et des ressources combinées pour stimuler l'innovation, élargir l'offre de produits et saisir de nouvelles opportunités de marché, favorisant ainsi la croissance globale du secteur.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.