Marché européen de la réalité virtuelle, par composant (matériel et logiciel), type d'appareil ( écrans montés sur la tête , projecteurs et murs d'affichage et dispositifs de suivi des gestes), technologie (entièrement immersive, non immersive et semi-immersive), vertical (divertissement et médias, santé, industrie, commerce, aérospatiale et défense, automobile, éducation et autres) - Tendances et prévisions de l'industrie jusqu'en 2029.

Analyse et taille du marché de la réalité virtuelle en Europe

La réalité virtuelle a apporté un nouveau changement à la numérisation. Il est devenu plus facile de découvrir le monde réel en définissant différentes conditions environnementales. La réalité augmentée et la réalité mixte ont un large éventail d'applications. La croissance du marché a augmenté avec l'utilisation de la réalité augmentée et la réalité mixte est devenue populaire dans les simulateurs de conduite. La réalité augmentée et la réalité mixte offrent au conducteur une véritable idée de la route, des conditions de conduite, des manuels de voiture et du trafic routier, ce qui permet d'éviter les accidents à un stade initial d'apprentissage et de préparer les conducteurs à diverses situations. Ces attributs ont également conduit à une utilisation accrue de la réalité virtuelle dans la défense et l'aérospatiale. Le personnel de l'armée l'a utilisé pour s'entraîner dans diverses conditions telles que le saut en parachute, le sous-marin, les situations de combat et la conduite dans diverses conditions environnementales.

La demande croissante de visiocasques dans le secteur des jeux et du divertissement devrait être un moteur majeur du marché européen de la réalité virtuelle. Le manque de conception efficace de l'expérience utilisateur pourrait freiner le marché. En outre, le déploiement accru de la technologie VR dans les secteurs de l'aérospatiale et de la défense et de l'architecture et de la planification pourrait constituer une opportunité majeure qui contribuerait à la croissance du marché. Cependant, les risques et menaces émergents pour l'intégrité des données pourraient mettre à mal le marché européen de la réalité virtuelle.

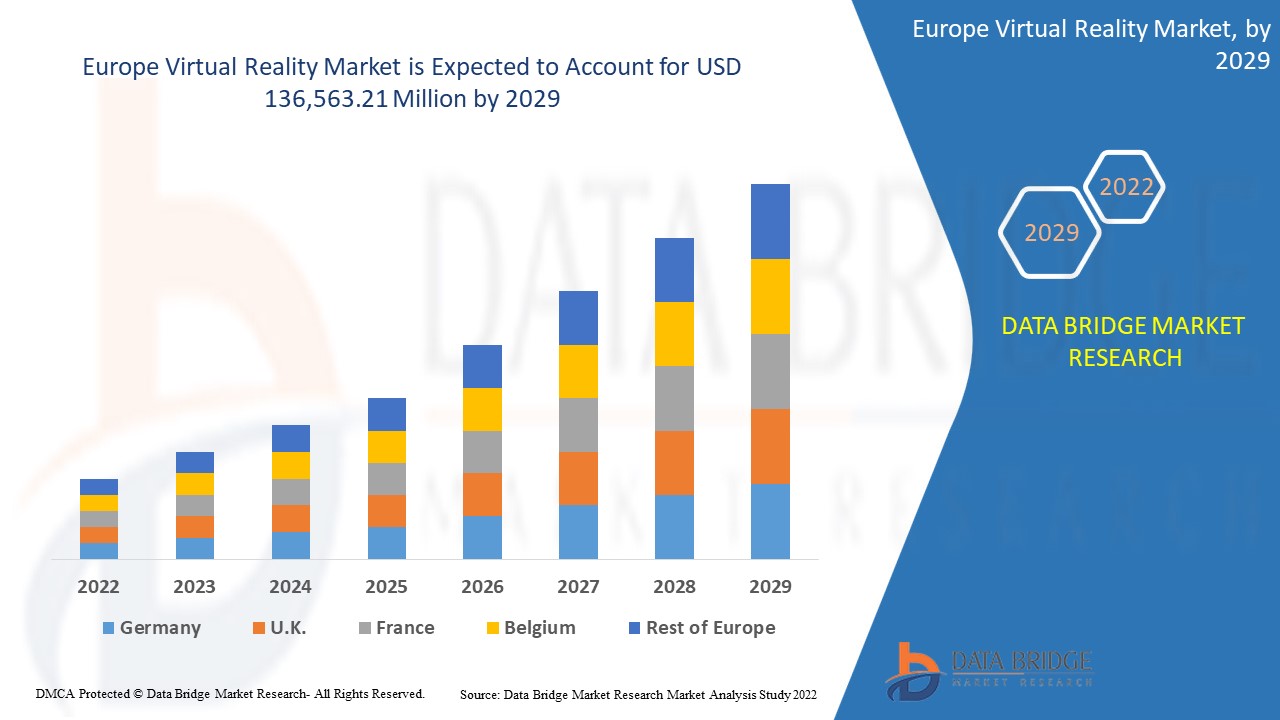

Selon les analyses de Data Bridge Market Research, le marché européen de la réalité virtuelle devrait atteindre une valeur de 136 563,21 millions USD d'ici 2029, à un TCAC de 47,5 % au cours de la période de prévision. Le segment du matériel représente le segment d'offre le plus important sur le marché européen de la réalité virtuelle. Le rapport sur le marché européen de la réalité virtuelle couvre également de manière exhaustive les prix, les brevets et les avancées technologiques.

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Années historiques |

2020 (personnalisable pour 2019-2014) |

|

Unités quantitatives |

Chiffre d'affaires en millions USD, prix en USD |

|

Segments couverts |

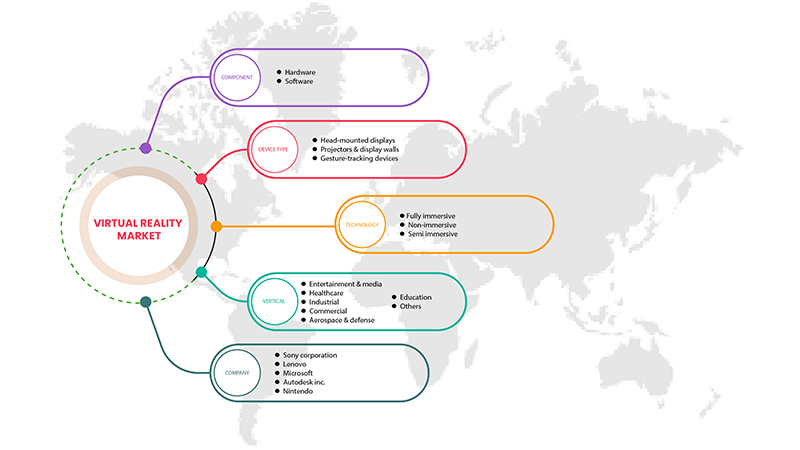

Par composant (matériel et logiciel), type d'appareil (visiocasques, projecteurs et murs d'affichage et dispositifs de suivi des gestes), technologie (entièrement immersive, non immersive et semi-immersive), vertical (divertissement et médias, santé, industrie, commerce, aérospatiale et défense, automobile, éducation et autres) |

|

Pays couverts |

Allemagne, Royaume-Uni, France, Suisse, Italie, Espagne, Pays-Bas, Russie, Belgique, Turquie, Reste de l'Europe |

|

Acteurs du marché couverts |

Sony Corporation, Lenovo, Autodesk Inc., Nintendo, LG Electronics, HTC Corporation, Ultraleap, Google (une filiale d'Alphabet Inc.), Qualcomm Technologies, Inc., Barco, PSICO SMART APPS, SL, HP Development Company, LP, Microsoft, SAMSUNG ELECTRONICS CO., LTD., entre autres |

Définition du marché

La réalité virtuelle peut être définie comme une technologie qui crée un environnement simulé grâce à la technologie informatique. La réalité virtuelle offre à l'utilisateur un environnement 3D immersif en simulant divers sens tels que la vue, le toucher, l'ouïe et même l'odorat. La réalité virtuelle utilise des appareils tels que des écrans montés sur la tête , des projecteurs et des murs d'affichage pour générer des visuels et des sons réalistes afin de fournir une expérience du monde réel dans l'environnement virtuel. La personne qui utilise la réalité virtuelle peut voir le monde artificiel à 360 degrés et même ressentir l'environnement virtuel avec des équipements très avancés. Cette technologie est largement utilisée dans diverses applications industrielles, notamment à des fins de formation et de recherche. L'industrie de la défense et de l'aérospatiale l'utilise pour former le personnel de l'armée en fournissant diverses conditions environnementales, ce qui contribue à réduire le coût global de la formation. Le secteur du jeu fournit la réalité virtuelle directement aux utilisateurs en améliorant leur expérience de jeu ; les gens s'habituent de plus en plus à la réalité virtuelle grâce à leur expérience dans l'industrie du jeu et du divertissement. La réalité virtuelle a également aidé les simulateurs de conduite en offrant une expérience réelle dans un environnement artificiel, aidant les utilisateurs à s'adapter aux conditions de conduite et à savoir comment réagir dans diverses situations sans réellement prendre les cours de conduite directement sur la route.

Dynamique du marché de la réalité virtuelle en Europe

Cette section traite de la compréhension des moteurs, des avantages, des opportunités, des contraintes et des défis du marché. Tout cela est discuté en détail ci-dessous :

Conducteurs

- Demande croissante de HMD dans l'industrie du jeu et du divertissement

Les visiocasques (HMD) sont très présents dans le secteur des jeux et du divertissement. L'industrie du jeu a connu une évolution technologique avec l'émergence de la réalité virtuelle et de la technologie 3D. L'utilisation de visiocasques a permis de proposer une expérience totalement immersive aux utilisateurs et a porté l'expérience de jeu à un niveau supérieur. La transition sans faille réalisée avec les visiocasques VR a contribué à offrir une expérience utilisateur unique et améliorée. Les visiocasques ont un taux de pénétration élevé dans le secteur des jeux vidéo, et les utilisateurs de jeux vidéo les préfèrent pour des expériences enrichissantes et du divertissement. Les visiocasques projettent des images numériques, permettant une vue 3D, ce qui améliore l'expérience utilisateur. Par conséquent, la croissance du secteur des jeux stimulerait le marché des visiocasques et, par conséquent, la réalité virtuelle.

- La demande de technologie VR augmente en raison de la pandémie de COVID-19

Le monde traverse différentes phases de confinement physique et les rassemblements sociaux ne sont toujours pas autorisés dans la plupart des pays. Par conséquent, les technologies AR et VR pendant le COVID-19 émergent comme des super-héros en permettant aux gens de se sentir connectés les uns aux autres. La réalité augmentée ajoute des éléments numériques au monde physique et la réalité virtuelle offre une expérience immersive aux spectateurs. Les appareils VR tels que Google Cardboard, HTC Vive ou Oculus Rift transportent les utilisateurs dans plusieurs environnements réels et imaginaires à l'aide d'appareils.

Opportunité

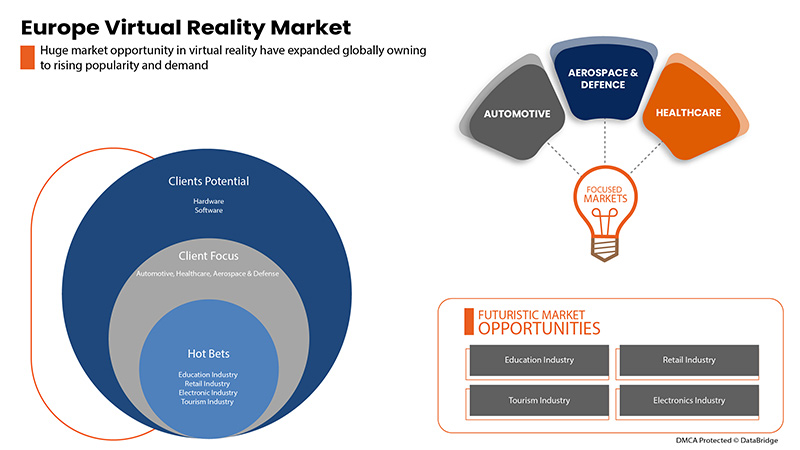

- Déploiement accru de la technologie VR dans les secteurs de l'aérospatiale et de la défense, de l'architecture et de la planification

La conception 3D a permis des gains significatifs dans les processus de fabrication d'équipements aérospatiaux et de défense. Cela a également eu un impact positif sur les performances des avions ainsi que sur les processus de fabrication. Les progrès des nouvelles technologies 3D offrent de nouvelles opportunités de marché pour optimiser le temps et les coûts de production dans l'industrie aérospatiale et de défense. La technologie 3D est une tendance continue, en particulier dans l'industrie aérospatiale. Les récents développements de la technologie de réalité virtuelle ont promis de nouvelles applications dans le domaine de l'aérospatiale et de la défense, impactant la croissance de la réalité virtuelle sur le marché de l'aérospatiale et de la défense. Les capacités de visualisation 3D intégrées aux maquettes numériques d'objets physiques, les chaînes de montage virtuelles, une intégration plus étroite et un processus de conception transparent devraient bientôt stimuler le marché.

Retenue/Défi

- Risques et menaces émergents pour l’intégrité des données

La réalité virtuelle est largement utilisée à des fins de formation et d'éducation dans les domaines de la défense et de l'aérospatiale, ainsi que dans la télémédecine dans le secteur de la santé. La réalité virtuelle utilise les technologies informatiques, l'utilisation du cloud et les services Internet pour fonctionner, ce qui la rend très vulnérable aux cyberattaques, menaçant l'intégrité des données et augmentant le risque de fuite de données. La sécurité et la confidentialité ne sont pas très importantes, ce qui pose un défi important pour le marché européen de la réalité virtuelle.

Impact du COVID-19 sur le marché européen de la réalité virtuelle

La COVID-19 a eu un impact considérable sur plusieurs secteurs d'activité, car presque tous les pays ont opté pour la fermeture de toutes les installations, à l'exception de celles du secteur des biens essentiels. Le gouvernement a pris des mesures strictes telles que la fermeture des installations et la vente de biens non essentiels, le blocage du commerce international et bien d'autres pour empêcher la propagation de la COVID-19. Les seules entreprises en activité dans cette situation de pandémie sont les services essentiels autorisés à ouvrir et à exécuter leurs processus.

L’utilisation croissante des appareils basés sur la réalité virtuelle a offert des opportunités importantes dans le contexte de la pandémie de COVID-19. Bien que le pouvoir d’achat des consommateurs ait été considérablement réduit en raison de la crise économique induite par le coronavirus, ce qui a entraîné une baisse des marges bénéficiaires des organisations, de nombreux responsables marketing et dirigeants clés ont constaté des signes d’amélioration par rapport aux années précédentes, il reste difficile de déterminer la situation réelle du marché, car la demande refoulée peut masquer un niveau intrinsèque plus faible de demande pour les appareils basés sur la réalité virtuelle. L’augmentation des applications de réalité virtuelle pour smartphones, l’augmentation de la demande de collaboration à distance et les avancées technologiques dans les applications médicales sont quelques-uns des facteurs qui stimulent la croissance du marché européen de la réalité virtuelle.

Les fabricants prennent diverses décisions stratégiques pour répondre à la demande croissante pendant la période de COVID-19. Les acteurs ont été impliqués dans des activités stratégiques telles que des partenariats, des collaborations, des acquisitions et d'autres pour améliorer la technologie impliquée dans le marché de la réalité virtuelle. Les entreprises apporteront des solutions avancées et précises au marché. En outre, les initiatives gouvernementales visant à stimuler la numérisation dans tous les secteurs ont conduit à la croissance du marché.

Développements récents

- En avril 2021, Microsoft a annoncé un contrat du Pentagone avec l'armée américaine pour des casques de réalité augmentée pour les soldats d'une valeur de 21,88 milliards de dollars. Ce HoloLens offrira aux soldats une visibilité plus efficace, une vision nocturne de nouvelle génération et une connaissance de la situation pour toute guerre. Cela a également aidé l'entreprise à transcender les frontières traditionnelles de l'espace et du temps dans le domaine de la réalité augmentée, élargissant ainsi ses produits sur le marché

- En octobre 2019, Ultraleap Limited s'est associée au groupe Khronos, un consortium industriel composé de 150 sociétés de fournisseurs de matériel et de logiciels. Le nouveau partenariat a intégré la technologie de suivi des mains d'Ultraleap à OpenXR pour de meilleures spécifications. Le nouveau partenariat augmentera la clientèle de l'entreprise

Portée du marché européen de la réalité virtuelle

Le marché européen de la réalité virtuelle est segmenté en fonction des composants, du type d'appareil, de la technologie et du secteur vertical. La croissance de ces segments vous aidera à analyser les segments de faible croissance dans les industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Composant

- Matériel

- Logiciel

Sur la base des composants, le marché européen de la réalité virtuelle est segmenté en matériel et logiciel.

Type d'appareil

- Visiocasques,

- Projecteurs et murs d'affichage

- Dispositifs de suivi des gestes

Sur la base du type d'appareil, le marché européen de la réalité virtuelle est segmenté en écrans montés sur la tête, projecteurs et murs d'affichage et appareils de suivi des gestes.

Technologie

- Entièrement immersif,

- Semi-immersif

- Non immersif

Sur la base de la technologie, le marché européen de la réalité virtuelle est segmenté en entièrement immersif, semi-immersif et non immersif.

Verticale

- Automobile

- Aérospatiale et Défense

- Divertissement et médias

- Soins de santé

- Éducation

- Industriel

- Commercial

- Autres

Sur la base de la verticale, le marché européen de la réalité virtuelle est segmenté en automobile, aérospatiale et défense, divertissement et médias, santé, éducation, industrie, commerce et autres.

Analyse/perspectives régionales du marché de la réalité virtuelle en Europe

Le marché européen de la réalité virtuelle est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, composant, type d'appareil, technologie et vertical, comme référencé ci-dessus.

Certains pays couverts dans le rapport sur le marché européen de la réalité virtuelle sont l'Allemagne, le Royaume-Uni, la France, la Suisse, l'Italie, l'Espagne, les Pays-Bas, la Russie, la Belgique, la Turquie et le reste de l'Europe.

L'Allemagne devrait dominer le marché européen de la réalité virtuelle en raison de l'essor continu du lieu de travail numérique et de la mobilité des travailleurs. De plus, le Royaume-Uni a été extrêmement réactif à l'adoption des dernières avancées technologiques, notamment les appareils mobiles, le cloud computing et l'IoT, au sein des entreprises, ce qui a propulsé la croissance du marché.

La section par pays du rapport fournit également des facteurs d'impact sur les marchés individuels et des changements dans la réglementation du marché qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que l'analyse de la chaîne de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques européennes et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et les routes commerciales sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Paysage concurrentiel et analyse des parts de marché de la réalité virtuelle en Europe

Le paysage concurrentiel du marché européen de la réalité virtuelle fournit des détails sur le concurrent. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence en Europe, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit, la domination des applications. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises liées au marché européen de la réalité virtuelle.

Certains des principaux acteurs opérant sur le marché européen de la réalité virtuelle sont Sony Corporation, Lenovo, Autodesk Inc., Nintendo, LG Electronics, HTC Corporation, Ultraleap, Google (une filiale d'Alphabet Inc.), Qualcomm Technologies, Inc., Barco, PSICO SMART APPS, SL, HP Development Company, LP, Microsoft, SAMSUNG ELECTRONICS CO., LTD., entre autres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE EUROPE VIRTUAL REALITY MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 COMPONENT TIMELINE CURVE

2.1 MARKET VERTICAL COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 MARKET TRENDS

6 LIST OF TOP COMPETITORS ACROSS THE GLOBE

7 REGULATION AND POLICY

8 REGIONAL SUMMARY

9 MARKET OVERVIEW

9.1 DRIVERS

9.1.1 GROWING DEMAND FOR HMD IN THE GAMING AND ENTERTAINMENT INDUSTRY

9.1.2 HIGH INVESTMENT IN VR MARKET

9.1.3 INCREASING DEMAND FOR VR TECHNOLOGY DUE TO COVID-19 PANDEMIC

9.1.4 AVAILABILITY OF AFFORDABLE VR DEVICES

9.1.5 INCREASING INTEREST OF LARGE TECHNOLOGY CORPORATIONS

9.1.6 INCREASE IN PENETRATION OF SMARTPHONES AND INTERNET SERVICES

9.2 RESTRAINTS

9.2.1 LACK OF EFFECTIVE IN-USER EXPERIENCE DESIGN

9.2.2 HEALTH CONCERNS AMONG THE USERS

9.2.3 EUROPE ECONOMIC SLOWDOWN

9.3 OPPORTUNITIES

9.3.1 INCREASED DEPLOYMENT OF VR TECHNOLOGY IN AEROSPACE & DEFENSE AND ARCHITECTURE & PLANNING SECTOR

9.3.2 INCREASED PENETRATION OF VR IN THE HEALTHCARE INDUSTRY

9.3.3 INCREASE IN VARIOUS STRATEGIC DECISIONS SUCH AS PARTNERSHIP AND ACQUISITION

9.3.4 DEVELOPMENT OF HARDWARE WITH FASTER PROCESSING SPEEDS

9.4 CHALLENGES

9.4.1 EMERGING RISKS AND THREATS TO DATA INTEGRITY

9.4.2 DEVELOPING USER-FRIENDLY VR SYSTEM

10 EUROPE VIRTUAL REALITY MARKET, BY COMPONENT

10.1 OVERVIEW

10.2 HARDWARE

10.2.1 DISPLAYS AND PROJECTORS

10.2.2 CONTROLLER AND PROCESSOR

10.2.3 POSITION TRACKERS

10.2.4 CAMERAS

10.2.5 OTHERS

10.3 SOFTWARE

10.3.1 VR CONTENT CREATION

10.3.2 SOFTWARE DEVELOPMENT KITS

10.3.3 CLOUD BASED SERVICES

11 EUROPE VIRTUAL REALITY MARKET, BY DEVICE TYPE

11.1 OVERVIEW

11.2 HEAD-MOUNTED DISPLAYS

11.3 PROJECTORS & DISPLAY WALLS

11.4 GESTURE-TRACKING DEVICES

12 EUROPE VIRTUAL REALITY MARKET, BY TECHNOLOGY

12.1 OVERVIEW

12.2 FULLY IMMERSIVE

12.3 NON-IMMERSIVE

12.4 SEMI IMMERSIVE

13 EUROPE VIRTUAL REALITY MARKET, BY VERTICAL

13.1 OVERVIEW

13.2 ENTERTAINMENT & MEDIA

13.2.1 ENTERTAINMENT & MEDIA, BY TECHNOLOGY

13.2.1.1 FULLY IMMERSIVE

13.2.1.2 NON-IMMERSIVE

13.2.1.3 SEMI IMMERSIVE

13.2.2 ENTERTAINMENT & MEDIA, BY APPLICATION

13.2.2.1 GAME

13.2.2.2 BROADCAST

13.2.2.3 ANIMATION

13.2.2.4 CHARACTER

13.2.2.5 CARTOON

13.2.2.6 MUSIC

13.2.2.7 FASHION

13.3 HEALTHCARE

13.3.1 HEALTHCARE, BY TYPE

13.3.1.1 SURGERY

13.3.1.2 PATIENT CARE MANAGEMENT

13.3.1.3 FITNESS MANAGEMENT

13.3.1.4 PHARMACY MANAGEMENT

13.3.2 HEALTHCARE, BY TECHNOLOGY

13.3.2.1 FULLY IMMERSIVE

13.3.2.2 NON-IMMERSIVE

13.3.2.3 SEMI IMMERSIVE

13.4 INDUSTRIAL

13.4.1 FULLY IMMERSIVE

13.4.2 NON-IMMERSIVE

13.4.3 SEMI IMMERSIVE

13.5 COMMERCIAL

13.5.1 COMMERCIAL, BY TYPE

13.5.1.1 RETAIL AND E-COMMERCE

13.5.1.2 TRAVEL AND TOURISM

13.5.1.3 ADVERTISING

13.5.2 COMMERCIAL, BY TECHNOLOGY

13.5.2.1 FULLY IMMERSIVE

13.5.2.2 NON-IMMERSIVE

13.5.2.3 SEMI IMMERSIVE

13.6 AEROSPACE & DEFENSE

13.6.1 SEMI IMMERSIVE

13.6.2 FULLY IMMERSIVE

13.6.3 NON-IMMERSIVE

13.7 AUTOMOTIVE

13.7.1 SEMI IMMERSIVE

13.7.2 FULLY IMMERSIVE

13.7.3 NON-IMMERSIVE

13.8 EDUCATION

13.8.1 FULLY IMMERSIVE

13.8.2 NON-IMMERSIVE

13.8.3 SEMI IMMERSIVE

13.9 OTHERS

14 EUROPE VIRTUAL REALITY MARKET, BY REGION

14.1 EUROPE

14.1.1 GERMANY

14.1.2 FRANCE

14.1.3 U.K.

14.1.4 ITALY

14.1.5 RUSSIA

14.1.6 SPAIN

14.1.7 NETHERLANDS

14.1.8 BELGIUM

14.1.9 SWITZERLAND

14.1.10 TURKEY

14.1.11 REST OF EUROPE

15 EUROPE VIRTUAL REALITY MARKET, COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: EUROPE

16 SWOT ANALYSIS

17 COMPANY PROFILE

17.1 SONY CORPORATION

17.1.1 COMPANY PROFILE

17.1.2 REVENUE ANALYSIS

17.1.3 COMPANY SHARE ANALYSIS

17.1.4 PRODUCT PORTFOLIO

17.1.5 RECENT DEVELOPMENTS

17.2 SAMSUNG ELECTRONICS CO., LTD.

17.2.1 COMPANY PROFILE

17.2.2 REVENUE ANALYSIS

17.2.3 COMPANY SHARE ANALYSIS

17.2.4 PRODUCT PORTFOLIO

17.2.5 RECENT DEVELOPMENTS

17.3 NINTENDO

17.3.1 COMPANY PROFILE

17.3.2 REVENUE ANALYSIS

17.3.3 COMPANY SHARE ANALYSIS

17.3.4 PRODUCT PORTFOLIO

17.3.5 RECENT DEVELOPMENTS

17.4 QUALCOMM TECHNOLOGIES, INC.

17.4.1 COMPANY PROFILE

17.4.2 REVENUE ANALYSIS

17.4.3 COMPANY SHARE ANALYSIS

17.4.4 PRODUCT PORTFOLIO

17.4.5 RECENT DEVELOPMENT

17.5 MICROSOFT

17.5.1 COMPANY PROFILE

17.5.2 REVENUE ANALYSIS

17.5.3 COMPANY SHARE ANALYSIS

17.5.4 PRODUCT PORTFOLIO

17.5.5 RECENT DEVELOPMENTS

17.6 AUTODESK INC.

17.6.1 COMPANY PROFILE

17.6.2 REVENUE ANALYSIS

17.6.3 PRODUCT PORTFOLIO

17.6.4 RECENT DEVELOPMENTS

17.7 BARCO

17.7.1 COMPANY PROFILE

17.7.2 REVENUE ANALYSIS

17.7.3 PRODUCT PORTFOLIO

17.7.4 RECENT DEVELOPMENTS

17.8 BHAPTICS INC.

17.8.1 COMPANY PROFILE

17.8.2 PRODUCT PORTFOLIO

17.8.3 RECENT DEVELOPMENT

17.9 FIRSTHAND TECHNOLOGY INC.

17.9.1 COMPANY PROFILE

17.9.2 PRODUCT PORTFOLIO

17.9.3 RECENT DEVELOPMENTS

17.1 FOVE, INC.

17.10.1 COMPANY PROFILE

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENTS

17.11 FXGEAR INC.

17.11.1 COMPANY PROFILE

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENT

17.12 GOOGLE (A SUBSIDIARY OF ALPHABET INC.)

17.12.1 COMPANY PROFILE

17.12.2 REVENUE ANALYSIS

17.12.3 PRODUCT PORTFOLIO

17.12.4 RECENT DEVELOPMENT

17.13 HP DEVELOPMENT COMPANY, L.P.

17.13.1 COMPANY PROFILE

17.13.2 REVENUE ANALYSIS

17.13.3 PRODUCT PORTFOLIO

17.13.4 RECENT DEVELOPMENTS

17.14 HTC CORPORATION

17.14.1 COMPANY PROFILE

17.14.2 REVENUE ANALYSIS

17.14.3 PRODUCT PORTFOLIO

17.14.4 RECENT DEVELOPMENTS

17.15 INNOSIMULATION

17.15.1 COMPANY PROFILE

17.15.2 PRODUCT PORTFOLIO

17.15.3 RECENT DEVELOPMENT

17.16 LENOVO

17.16.1 COMPANY PROFILE

17.16.2 REVENUE ANALYSIS

17.16.3 PRODUCT PORTFOLIO

17.16.4 RECENT DEVELOPMENT

17.17 LG ELECTRONICS

17.17.1 COMPANY PROFILE

17.17.2 REVENUE ANALYSIS

17.17.3 PRODUCT PORTFOLIO

17.17.4 RECENT DEVELOPMENTS

17.18 NOVINT

17.18.1 COMPANY PROFILE

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENT

17.19 PSICO SMART APPS, S.L.

17.19.1 COMPANY PROFILE

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENTS

17.2 SIXENSE ENTERPRISES INC.

17.20.1 COMPANY PROFILE

17.20.2 PRODUCT PORTFOLIO

17.20.3 RECENT DEVELOPMENTS

17.21 SKONEC ENTERTAINMENT CO., LTD.

17.21.1 COMPANY PROFILE

17.21.2 PRODUCT PORTFOLIO

17.21.3 RECENT DEVELOPMENTS

17.22 STARVR CORP

17.22.1 COMPANY PROFILE

17.22.2 PRODUCT PORTFOLIO

17.22.3 RECENT DEVELOPMENTS

17.23 ULTRALEAP LIMITED

17.23.1 COMPANY PROFILE

17.23.2 PRODUCT PORTFOLIO

17.23.3 RECENT DEVELOPMENTS

17.24 VIRTUIX

17.24.1 COMPANY PROFILE

17.24.2 PRODUCT PORTFOLIO

17.24.3 RECENT DEVELOPMENT

17.25 WORLDVIZ, INC.

17.25.1 COMPANY PROFILE

17.25.2 PRODUCT PORTFOLIO

17.25.3 RECENT DEVELOPMENTS

18 QUESTIONNAIRE

19 RELATED REPORTS

Liste des tableaux

TABLE 1 EUROPE VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 2 EUROPE HARDWARE IN VIRTUAL REALITY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 3 EUROPE HARDWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 4 EUROPE SOFTWARE IN VIRTUAL REALITY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 5 EUROPE SOFTWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 6 EUROPE VIRTUAL REALITY MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 7 EUROPE HEAD-MOUNTED DISPLAYS IN VIRTUAL REALITY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 8 EUROPE PROJECTORS & DISPLAY WALLS IN VIRTUAL REALITY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 9 EUROPE GESTURE-TRACKING DEVICES IN VIRTUAL REALITY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 10 EUROPE VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 11 EUROPE FULLY IMMERSIVE IN VIRTUAL REALITY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 12 EUROPE NON-IMMERSIVE IN VIRTUAL REALITY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 13 EUROPE SEMI IMMERSIVE IN VIRTUAL REALITY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 14 EUROPE VIRTUAL REALITY MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 15 EUROPE ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 16 EUROPE ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 17 EUROPE ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 18 EUROPE HEALTHCARE IN VIRTUAL REALITY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 19 EUROPE HEALTHCARE IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 20 EUROPE HEALTHCARE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 21 EUROPE INDUSTRIAL IN VIRTUAL REALITY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 22 EUROPE INDUSTRIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 23 EUROPE COMMERCIAL IN VIRTUAL REALITY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 24 EUROPE COMMERCIAL IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 25 EUROPE COMMERCIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 26 EUROPE AEROSPACE & DEFENSE IN VIRTUAL REALITY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 27 EUROPE AEROSPACE AND DEFENSE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 28 EUROPE AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 29 EUROPE AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 30 EUROPE EDUCATION IN VIRTUAL REALITY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 31 EUROPE EDUCATION IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 32 EUROPE OTHERS IN VIRTUAL REALITY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 33 EUROPE VIRTUAL REALITY MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 34 EUROPE VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 35 EUROPE HARDWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 36 EUROPE SOFTWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 37 EUROPE VIRTUAL REALITY MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 38 EUROPE VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 39 EUROPE VIRTUAL REALITY MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 40 EUROPE ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 41 EUROPE ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 42 EUROPE HEALTHCARE IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 43 EUROPE HEALTHCARE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 44 EUROPE INDUSTRIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 45 EUROPE COMMERCIAL IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 46 EUROPE COMMERCIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2022-2029 (USD MILLION)

TABLE 47 EUROPE AEROSPACE & DEFENSE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 48 EUROPE AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 49 EUROPE EDUCATION IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 50 GERMANY VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 51 GERMANY HARDWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 52 GERMANY SOFTWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 53 GERMANY VIRTUAL REALITY MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 54 GERMANY VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 55 GERMANY VIRTUAL REALITY MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 56 GERMANY ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 57 GERMANY ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 58 GERMANY HEALTHCARE IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 59 GERMANY HEALTHCARE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 60 GERMANY INDUSTRIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 61 GERMANY COMMERCIAL IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 62 GERMANY COMMERCIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2022-2029 (USD MILLION)

TABLE 63 GERMANY AEROSPACE & DEFENSE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 64 GERMANY AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 65 GERMANY EDUCATION IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 66 FRANCE VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 67 FRANCE HARDWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 68 FRANCE SOFTWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 69 FRANCE VIRTUAL REALITY MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 70 FRANCE VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 71 FRANCE VIRTUAL REALITY MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 72 FRANCE ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 73 FRANCE ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 74 FRANCE HEALTHCARE IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 75 FRANCE HEALTHCARE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 76 FRANCE INDUSTRIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 77 FRANCE COMMERCIAL IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 78 FRANCE COMMERCIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2022-2029 (USD MILLION)

TABLE 79 FRANCE AEROSPACE & DEFENSE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 80 FRANCE AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 81 FRANCE EDUCATION IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 82 U.K. VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 83 U.K. HARDWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 84 U.K. SOFTWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 85 U.K. VIRTUAL REALITY MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 86 U.K. VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 87 U.K. VIRTUAL REALITY MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 88 U.K. ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 89 U.K. ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 90 U.K. HEALTHCARE IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 91 U.K. HEALTHCARE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 92 U.K. INDUSTRIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 93 U.K. COMMERCIAL IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 94 U.K. COMMERCIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2022-2029 (USD MILLION)

TABLE 95 U.K. AEROSPACE & DEFENSE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 96 U.K. AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 97 U.K. EDUCATION IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 98 ITALY VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 99 ITALY HARDWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 100 ITALY SOFTWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 101 ITALY VIRTUAL REALITY MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 102 ITALY VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 103 ITALY VIRTUAL REALITY MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 104 ITALY ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 105 ITALY ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 106 ITALY HEALTHCARE IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 107 ITALY HEALTHCARE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 108 ITALY INDUSTRIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 109 ITALY COMMERCIAL IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 110 ITALY COMMERCIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2022-2029 (USD MILLION)

TABLE 111 ITALY AEROSPACE & DEFENSE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 112 ITALY AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 113 ITALY EDUCATION IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 114 RUSSIA VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 115 RUSSIA HARDWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 116 RUSSIA SOFTWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 117 RUSSIA VIRTUAL REALITY MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 118 RUSSIA VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 119 RUSSIA VIRTUAL REALITY MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 120 RUSSIA ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 121 RUSSIA ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 122 RUSSIA HEALTHCARE IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 123 RUSSIA HEALTHCARE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 124 RUSSIA INDUSTRIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 125 RUSSIA COMMERCIAL IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 126 RUSSIA COMMERCIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2022-2029 (USD MILLION)

TABLE 127 RUSSIA AEROSPACE & DEFENSE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 128 RUSSIA AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 129 RUSSIA EDUCATION IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 130 SPAIN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 131 SPAIN HARDWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 132 SPAIN SOFTWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 133 SPAIN VIRTUAL REALITY MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 134 SPAIN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 135 SPAIN VIRTUAL REALITY MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 136 SPAIN ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 137 SPAIN ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 138 SPAIN HEALTHCARE IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 139 SPAIN HEALTHCARE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 140 SPAIN INDUSTRIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 141 SPAIN COMMERCIAL IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 142 SPAIN COMMERCIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2022-2029 (USD MILLION)

TABLE 143 SPAIN AEROSPACE & DEFENSE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 144 SPAIN AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 145 SPAIN EDUCATION IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 146 NETHERLANDS VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 147 NETHERLANDS HARDWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 148 NETHERLANDS SOFTWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 149 NETHERLANDS VIRTUAL REALITY MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 150 NETHERLANDS VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 151 NETHERLANDS VIRTUAL REALITY MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 152 NETHERLANDS ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 153 NETHERLANDS ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 154 NETHERLANDS HEALTHCARE IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 155 NETHERLANDS HEALTHCARE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 156 NETHERLANDS INDUSTRIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 157 NETHERLANDS COMMERCIAL IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 158 NETHERLANDS COMMERCIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2022-2029 (USD MILLION)

TABLE 159 NETHERLANDS AEROSPACE & DEFENSE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 160 NETHERLANDS AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 161 NETHERLANDS EDUCATION IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 162 BELGIUM VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 163 BELGIUM HARDWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 164 BELGIUM SOFTWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 165 BELGIUM VIRTUAL REALITY MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 166 BELGIUM VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 167 BELGIUM VIRTUAL REALITY MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 168 BELGIUM ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 169 BELGIUM ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 170 BELGIUM HEALTHCARE IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 171 BELGIUM HEALTHCARE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 172 BELGIUM INDUSTRIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 173 BELGIUM COMMERCIAL IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 174 BELGIUM COMMERCIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2022-2029 (USD MILLION)

TABLE 175 BELGIUM AEROSPACE & DEFENSE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 176 BELGIUM AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 177 BELGIUM EDUCATION IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 178 SWITZERLAND VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 179 SWITZERLAND HARDWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 180 SWITZERLAND SOFTWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 181 SWITZERLAND VIRTUAL REALITY MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 182 SWITZERLAND VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 183 SWITZERLAND VIRTUAL REALITY MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 184 SWITZERLAND ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 185 SWITZERLAND ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 186 SWITZERLAND HEALTHCARE IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 187 SWITZERLAND HEALTHCARE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 188 SWITZERLAND INDUSTRIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 189 SWITZERLAND COMMERCIAL IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 190 SWITZERLAND COMMERCIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2022-2029 (USD MILLION)

TABLE 191 SWITZERLAND AEROSPACE & DEFENSE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 192 SWITZERLAND AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 193 SWITZERLAND EDUCATION IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 194 TURKEY VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 195 TURKEY HARDWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 196 TURKEY SOFTWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 197 TURKEY VIRTUAL REALITY MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 198 TURKEY VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 199 TURKEY VIRTUAL REALITY MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 200 TURKEY ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 201 TURKEY ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 202 TURKEY HEALTHCARE IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 203 TURKEY HEALTHCARE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 204 TURKEY INDUSTRIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 205 TURKEY COMMERCIAL IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 206 TURKEY COMMERCIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2022-2029 (USD MILLION)

TABLE 207 TURKEY AEROSPACE & DEFENSE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 208 TURKEY AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 209 TURKEY EDUCATION IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 210 REST OF EUROPE VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

Liste des figures

FIGURE 1 EUROPE VIRTUAL REALITY MARKET: SEGMENTATION

FIGURE 2 EUROPE VIRTUAL REALITY MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE VIRTUAL REALITY MARKET: DROC ANALYSIS

FIGURE 4 EUROPE VIRTUAL REALITY MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE VIRTUAL REALITY MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE VIRTUAL REALITY MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE VIRTUAL REALITY MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE VIRTUAL REALITY MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 EUROPE VIRTUAL REALITY MARKET: MARKET VERTICAL COVERAGE GRID

FIGURE 10 EUROPE VIRTUAL REALITY MARKET: SEGMENTATION

FIGURE 11 GROWING DEMAND FOR HMD IN THE GAMING AND ENTERTAINMENT INDUSTRY IS EXPECTED TO DRIVE THE EUROPE VIRTUAL REALITY MARKET GROWTH IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 HARDWARE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF EUROPE VIRTUAL REALITY MARKET IN 2022 & 2029

FIGURE 13 ASIA-PACIFIC IS EXPECTED TO DOMINATE THE VIRTUAL REALITY MARKET AND GROW WITH THE FASTEST GROWTH RATE IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 14 THE ABOVE FIGURE SHOWS THE POTENTIAL OF VIRTUAL REALITY APPLICATIONS BY CATEGORY.

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE EUROPE VIRTUAL REALITY MARKET

FIGURE 16 EUROPE VIRTUAL REALITY MARKET ESTIMATION (2016-2021)

FIGURE 17 EUROPE VIRTUAL REALITY MARKET: BY COMPONENT, 2021

FIGURE 18 EUROPE VIRTUAL REALITY MARKET: BY DEVICE TYPE, 2021

FIGURE 19 EUROPE VIRTUAL REALITY MARKET: BY TECHNOLOGY, 2021

FIGURE 20 EUROPE VIRTUAL REALITY MARKET: BY VERTICAL, 2021

FIGURE 21 EUROPE VIRTUAL REALITY MARKET: SNAPSHOT (2021)

FIGURE 22 EUROPE VIRTUAL REALITY MARKET: BY COUNTRY (2021)

FIGURE 23 EUROPE VIRTUAL REALITY MARKET: BY COUNTRY (2022 & 2029)

FIGURE 24 EUROPE VIRTUAL REALITY MARKET: BY COUNTRY (2021 & 2029)

FIGURE 25 EUROPE VIRTUAL REALITY MARKET: BY COMPONENT (2022-2029)

FIGURE 26 EUROPE VIRTUAL REALITY MARKET: COMPANY SHARE 2021 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.