Europe Thyroid Ablation Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

60.51 Billion

USD

126.90 Billion

2025

2033

USD

60.51 Billion

USD

126.90 Billion

2025

2033

| 2026 –2033 | |

| USD 60.51 Billion | |

| USD 126.90 Billion | |

| % | |

|

Segmentation du marché européen des dispositifs d'ablation thyroïdienne, par maladie (nodules thyroïdiens bénins et cancers de la thyroïde), type de produit (dispositifs thermiques et non thermiques), modalité (fixe, autonome et portable), type (ablation par radiofréquence, ablation laser ou lumineuse, ablation par ultrasons, cryoablation, ablation électrique, ablation par micro-ondes, ablation hydrothermale et autres), utilisateur final (hôpitaux et centres chirurgicaux, centres d'oncologie, cliniques, soins de santé communautaires et autres), canal de distribution (ventes directes et distributeurs tiers) - Tendances du secteur et prévisions jusqu'en 2033

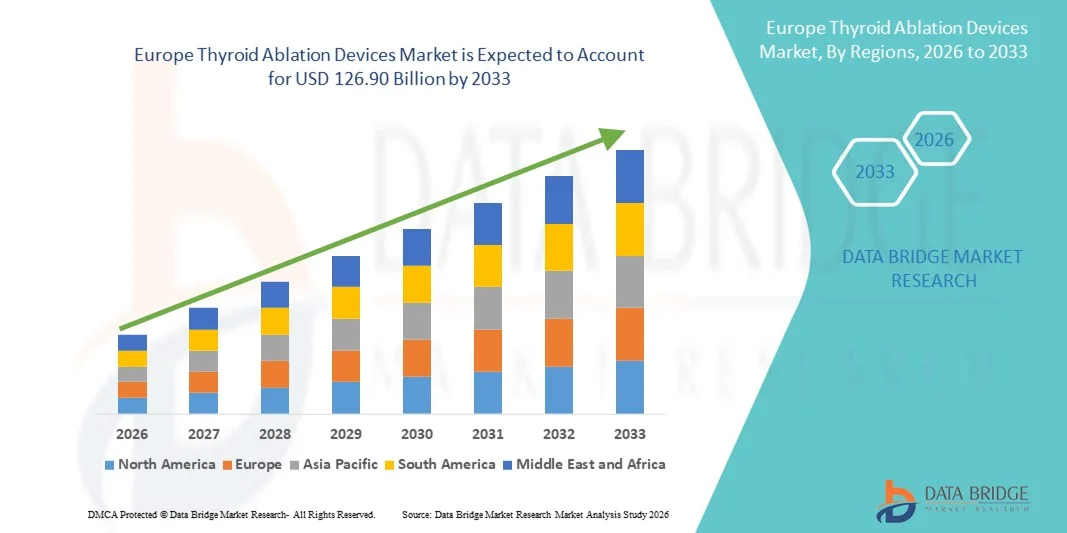

Taille du marché européen des dispositifs d'ablation thyroïdienne

- Le marché européen des dispositifs d'ablation thyroïdienne était évalué à 60,51 milliards de dollars en 2025 et devrait atteindre 126,90 milliards de dollars d'ici 2033 , avec un TCAC de 9,7 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles thyroïdiens, notamment l'hyperthyroïdie, les nodules thyroïdiens et le cancer de la thyroïde, ainsi que par l'adoption croissante des procédures de traitement mini-invasives. Les progrès des technologies d'ablation, telles que les dispositifs à radiofréquence, à micro-ondes et laser, favorisent une utilisation clinique accrue dans les hôpitaux, les services d'endocrinologie et les centres de soins ambulatoires.

- De plus, la préférence croissante des patients pour des traitements non chirurgicaux, à faible risque et économiques fait des dispositifs d'ablation thyroïdienne une solution de choix pour la prise en charge des troubles thyroïdiens. Ces facteurs convergents accélèrent l'adoption de ces dispositifs, stimulant ainsi significativement la croissance globale du secteur.

Analyse du marché européen des dispositifs d'ablation thyroïdienne

- Les dispositifs d'ablation thyroïdienne sont de plus en plus utilisés pour le traitement mini-invasif des nodules thyroïdiens, de l'hyperthyroïdie et des cancers de la thyroïde. Leur adoption est favorisée par les progrès technologiques réalisés dans les domaines de la radiofréquence, des micro-ondes, du laser et des ultrasons focalisés de haute intensité (HIFU), permettant des interventions plus sûres, réalisées en ambulatoire, et une convalescence plus rapide.

- La demande croissante de dispositifs d'ablation thyroïdienne est principalement alimentée par la prévalence accrue des troubles thyroïdiens, la préférence grandissante des patients pour les procédures non chirurgicales et une meilleure sensibilisation des professionnels de santé aux options de traitement mini-invasives. Ces facteurs convergents accélèrent l'adoption des dispositifs d'ablation thyroïdienne, stimulant ainsi significativement la croissance globale du marché.

- Le Royaume-Uni a dominé le marché des dispositifs d'ablation thyroïdienne en 2025, avec une part de marché d'environ 42,7 %, grâce à une infrastructure de santé performante, un volume d'interventions élevé, une couverture d'assurance étendue et la présence de fabricants de dispositifs médicaux de premier plan. Le pays a représenté la majeure partie de la demande régionale, du fait de l'adoption clinique généralisée des technologies d'ablation avancées.

- L'Allemagne devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs d'ablation thyroïdienne au cours de la période de prévision, enregistrant un TCAC porté par la prévalence croissante des troubles thyroïdiens, la sensibilisation accrue aux thérapies mini-invasives et l'expansion des cliniques spécialisées en endocrinologie et en radiologie à travers le pays.

- Le segment des dispositifs thermiques a dominé le marché en termes de revenus, représentant 71,2 % en 2025, grâce à l'adoption généralisée des thérapies par radiofréquence, micro-ondes et ablation laser pour le traitement de la thyroïde.

Portée du rapport et segmentation du marché des dispositifs d'ablation thyroïdienne

|

Attributs |

Dispositifs d'ablation thyroïdienne : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des dispositifs d'ablation thyroïdienne

Adoption croissante des procédures d'ablation thyroïdienne mini-invasives dans le monde entier

- Sur le marché mondial des dispositifs d'ablation thyroïdienne, une tendance majeure et croissante est l'adoption accrue des techniques d'ablation mini-invasives et guidées par l'image. Ces approches, notamment l'ablation par radiofréquence, par micro-ondes et par laser, deviennent des alternatives privilégiées aux interventions chirurgicales traditionnelles grâce à un temps de récupération réduit, un taux de complications plus faible et un meilleur confort pour le patient.

- Par exemple, en 2023, des chercheurs sud-coréens ont rapporté une augmentation significative du recours à l'ablation par radiofréquence (ARF) pour les nodules thyroïdiens bénins, démontrant une efficacité comparable à la chirurgie avec moins de complications et des durées d'hospitalisation plus courtes. Des tendances d'adoption similaires ont été observées aux États-Unis et dans certaines régions d'Europe, soulignant l'expansion mondiale de ces techniques.

- Les progrès technologiques en matière de précision des dispositifs, de guidage par imagerie et de surveillance en temps réel permettent des procédures d'ablation plus sûres et plus efficaces, facilitant leur intégration dans la pratique clinique courante dans de nombreuses régions.

- La sensibilisation croissante des cliniciens et des patients aux options non chirurgicales pour les troubles thyroïdiens accélère encore l'adoption des thérapies d'ablation dans le monde entier.

- Cette tendance redéfinit les protocoles de traitement, incitant les hôpitaux, les cliniques externes et les centres d'endocrinologie spécialisés du monde entier à investir dans des dispositifs d'ablation modernes afin d'améliorer les résultats pour les patients et l'efficacité globale des procédures.

Dynamique du marché européen des dispositifs d'ablation thyroïdienne

Conducteur

Prévalence croissante des troubles thyroïdiens et demande mondiale de solutions minimalement invasives

- La prévalence mondiale croissante des nodules thyroïdiens, du goitre et des affections thyroïdiennes hyperfonctionnelles alimente la demande en thérapies d'ablation mini-invasives.

- Les patients et les cliniciens recherchent des traitements qui minimisent les risques chirurgicaux et améliorent les délais de récupération.

- Par exemple, l’American Thyroid Association (ATA) a signalé en 2022 une adoption croissante de l’ablation par radiofréquence (RFA) et par micro-ondes (MWA) en Amérique du Nord, soulignant des périodes de convalescence plus courtes et de meilleurs résultats esthétiques par rapport à la chirurgie conventionnelle. Des tendances similaires ont été observées dans les pays d’Asie-Pacifique et d’Europe, témoignant de l’acceptation mondiale des thérapies d’ablation.

- L’expansion des programmes de dépistage de la thyroïde, des initiatives de soins de santé préventifs et des campagnes de diagnostic précoce dans toutes les régions contribue à l’augmentation des taux de détection, ce qui accroît le besoin de dispositifs d’ablation sûrs et efficaces.

- La collaboration entre les fabricants de dispositifs médicaux, les hôpitaux et les instituts de recherche du monde entier améliore l'accès aux technologies d'ablation innovantes et favorise leur adoption à l'échelle mondiale.

- L'accent croissant mis sur les traitements centrés sur le patient et minimalement invasifs devrait continuer à stimuler la croissance du marché mondial dans les hôpitaux, les cliniques spécialisées et les centres de soins ambulatoires.

Retenue/Défi

Préoccupations liées à la cybersécurité et aux coûts initiaux élevés

- Le coût élevé des dispositifs d'ablation thyroïdienne de pointe et des accessoires jetables demeure un défi majeur, notamment dans les pays en développement et les systèmes de santé aux ressources limitées.

- Par exemple, plusieurs hôpitaux en Inde et en Amérique latine ont signalé des retards dans l'adoption des technologies RFA et MWA en raison du coût élevé des équipements et d'une couverture d'assurance limitée, malgré la connaissance clinique de leurs avantages.

- Les variations des politiques de remboursement et des cadres réglementaires d'une région à l'autre peuvent freiner l'adoption rapide de ces dispositifs à l'échelle mondiale, car les hôpitaux et les cliniques évaluent leur rapport coût-efficacité et la faisabilité des procédures.

- La nécessité d'une formation et d'une expérience spécialisées pour réaliser une ablation thyroïdienne en toute sécurité représente un autre défi, notamment dans les régions où l'accès à des cliniciens qualifiés est limité.

- Relever ces défis grâce à des stratégies de réduction des coûts, une couverture d'assurance plus étendue, des programmes de formation clinique internationaux et des études de validation des résultats à long terme sera crucial pour assurer une croissance mondiale durable du marché des dispositifs d'ablation thyroïdienne.

Portée du marché européen des dispositifs d'ablation thyroïdienne

Le marché est segmenté en fonction de la maladie, du type de produit, de la modalité, du type, de l'utilisateur final et du canal de distribution.

- Par la maladie

Le marché des dispositifs d'ablation thyroïdienne est segmenté, selon la pathologie, en nodules thyroïdiens bénins et cancers de la thyroïde. Le segment des nodules thyroïdiens bénins représentait la plus grande part de marché (62,5 %) en 2025, en raison de la forte prévalence de ces affections et de la préférence croissante pour les procédures d'ablation mini-invasives par rapport à la chirurgie traditionnelle. Les patients optent souvent pour l'ablation en raison des risques moindres, du temps de récupération réduit et des meilleurs résultats esthétiques. Les hôpitaux et les centres chirurgicaux utilisent largement les technologies d'ablation thermique et non thermique pour le traitement ciblé des nodules. La sensibilisation croissante des endocrinologues et des patients, associée aux progrès de l'imagerie, favorise l'adoption de ces techniques. Les améliorations technologiques, telles que la surveillance échographique en temps réel et le ciblage précis, améliorent la précision des procédures. Le dépistage accru des troubles thyroïdiens et l'augmentation du nombre de patients en consultation externe contribuent à la prédominance des revenus. Des politiques de remboursement avantageuses dans les pays développés encouragent l'utilisation des dispositifs d'ablation. Les données issues d'études cliniques valident leur innocuité et leur efficacité, stimulant ainsi leur adoption. L'intérêt croissant pour des traitements personnalisés et adaptés aux patients soutient la demande. L'intégration aux programmes de thérapie mini-invasive dans les hôpitaux et les centres chirurgicaux renforce la position de l'entreprise sur le marché. La préférence grandissante pour ces traitements par rapport à la chirurgie conventionnelle réduit la durée d'hospitalisation et les coûts, consolidant ainsi son leadership.

Le segment des cancers de la thyroïde devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,8 %, entre 2026 et 2033. Cette croissance est alimentée par l'augmentation de l'incidence des tumeurs malignes de la thyroïde et l'adoption de l'ablation comme traitement complémentaire ou alternative à la chirurgie. L'ablation permet une destruction ciblée de la tumeur avec des dommages collatéraux minimes, notamment pour les tumeurs de petite taille ou récidivantes. Les progrès réalisés dans le domaine de l'ablation par radiofréquence, laser et micro-ondes améliorent les résultats des interventions. La multiplication des programmes de sensibilisation au cancer et le développement du diagnostic précoce stimulent l'orientation des patients vers les services spécialisés. Les hôpitaux et les centres d'oncologie adoptent de plus en plus ces dispositifs pour la prise en charge des cancers de la thyroïde localisés. Les données cliniques attestent de leur grande sécurité et de leur efficacité, encourageant ainsi leur adoption par les médecins. L'intégration technologique aux modalités d'imagerie permet une ablation précise et un meilleur suivi. L'augmentation des investissements dans les infrastructures de soins contre le cancer, en particulier dans les pays émergents, accélère la pénétration du marché. La croissance des interventions ambulatoires en oncologie thyroïdienne favorise également l'adoption de ces techniques. Des politiques de remboursement avantageuses pour les traitements oncologiques mini-invasifs renforcent la confiance du marché. L'ensemble de ces facteurs positionne les cancers de la thyroïde comme le segment de maladies dont la croissance est la plus rapide.

- Par type de produit

Selon le type de produit, le marché est segmenté en dispositifs thermiques et non thermiques. Le segment des dispositifs thermiques a représenté la plus grande part de marché (71,2 %) en 2025, grâce à l'adoption généralisée des thérapies d'ablation par radiofréquence, micro-ondes et laser pour le traitement de la thyroïde. Les dispositifs thermiques offrent une délivrance d'énergie précise, des zones d'ablation homogènes et des résultats prévisibles, ce qui en fait le choix privilégié pour les affections thyroïdiennes bénignes et malignes. Les hôpitaux et les centres chirurgicaux privilégient l'ablation thermique pour son efficacité opérationnelle et sa fiabilité clinique. Les progrès technologiques, tels que les systèmes d'ablation à température contrôlée et la surveillance en temps réel, améliorent la sécurité et l'efficacité. Ce segment bénéficie également d'une solide validation clinique et d'une grande confiance de la part des médecins. La préférence croissante des patients pour les interventions mini-invasives stimule la demande. Les dispositifs thermiques s'intègrent parfaitement aux systèmes de guidage par ultrasons, améliorant ainsi la précision du ciblage. Les approbations réglementaires et le remboursement favorisent leur adoption sur les principaux marchés. L'augmentation des essais cliniques et des recherches sur l'efficacité de l'ablation thermique contribue également à la croissance du marché. Son utilisation accrue en ambulatoire réduit les hospitalisations. La facilité de formation des cliniciens favorise une adoption plus large. Ces facteurs, pris ensemble, font des dispositifs thermiques le segment de produits dominant.

Le segment des dispositifs non thermiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,4 %, entre 2026 et 2033, porté par l'intérêt croissant pour les modalités non thermiques telles que l'ablation électrique, l'ablation hydrothermale et les approches non thermiques innovantes. Les dispositifs non thermiques réduisent le risque de lésions thermiques des structures environnantes, ce qui les rend particulièrement intéressants pour les patients sensibles. De plus en plus de données cliniques confirment leur efficacité dans le traitement des nodules et des tumeurs thyroïdiennes récidivantes. La demande croissante d'alternatives plus sûres et moins invasives favorise leur adoption. L'intégration de technologies d'imagerie avancées améliore la précision des interventions. Les hôpitaux, les cliniques et les centres d'endocrinologie spécialisés utilisent de plus en plus les dispositifs non thermiques. Les progrès réalisés dans la conception des dispositifs et l'administration d'énergie améliorent les résultats. L'augmentation des financements de la recherche sur les technologies non thermiques accélère leur commercialisation. La pénétration du marché dans les économies émergentes progresse grâce à un risque de complications plus faible. La sensibilisation accrue des endocrinologues et des patients soutient également l'adoption de ces dispositifs. Les autorisations réglementaires pour les dispositifs innovants renforcent la confiance du marché. L’ensemble de ces facteurs fait des dispositifs non thermiques le segment de produits qui connaît la croissance la plus rapide.

- Par modalité

Selon la modalité d'utilisation, le marché est segmenté en dispositifs fixes, autonomes et portables. En 2025, le segment des dispositifs autonomes représentait la plus grande part de marché (48,7 %), grâce à leur polyvalence et à leur large adoption dans les hôpitaux et les centres chirurgicaux. Les systèmes d'ablation autonomes sont intégrés de manière indépendante, ce qui facilite leur intégration dans les blocs opératoires et les salles d'intervention. Ils garantissent une délivrance d'énergie constante, des dispositifs de sécurité et une surveillance en temps réel, assurant ainsi une grande fiabilité clinique. Les hôpitaux privilégient les systèmes autonomes pour les interventions répétées chez différents groupes de patients. Un support technique solide de la part des fabricants et une efficacité clinique prouvée confortent leur position dominante. Ces dispositifs prennent en charge un large éventail de techniques d'ablation, notamment par radiofréquence, micro-ondes et laser. L'adoption croissante des interventions thyroïdiennes mini-invasives à l'échelle mondiale stimule la croissance du marché. La compatibilité avec les systèmes de guidage par imagerie garantit un ciblage précis. L'efficacité du flux de travail clinique et la réduction de la dépendance à l'opérateur favorisent leur adoption. Les politiques de remboursement et les approbations réglementaires contribuent à la pénétration du marché. L'ensemble de ces facteurs maintient les dispositifs autonomes comme le segment dominant.

Le segment des dispositifs portables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,7 %, entre 2026 et 2033, porté par la demande croissante d'ablation thyroïdienne au chevet du patient en ambulatoire, en clinique et au sein des centres de soins communautaires. Les dispositifs d'ablation portables permettent une prise en charge flexible dans les environnements aux ressources limitées et les zones reculées. Leur facilité de transport et d'installation les rend adaptés aux petites cliniques et aux centres de chirurgie ambulatoire. L'intérêt croissant pour les interventions mini-invasives en dehors des établissements hospitaliers traditionnels favorise leur adoption. Les innovations technologiques ont permis de réduire la taille des dispositifs tout en préservant leur sécurité et l'efficacité de la délivrance d'énergie. Les systèmes portables permettent des interventions rentables et confortables pour les patients. La demande croissante de solutions de soins thyroïdiens à domicile et à faible volume accélère la croissance. L'adoption croissante sur les marchés émergents stimule la pénétration du marché. La sensibilisation accrue des cliniciens aux thérapies d'ablation mobiles et au chevet du patient soutient l'expansion du segment. De solides études scientifiques sur l'efficacité et la sécurité encouragent leur adoption. Tous ces facteurs positionnent les dispositifs portables comme le segment de modalités de traitement connaissant la croissance la plus rapide.

- Par type

Le marché est segmenté selon le type d'ablation : ablation par radiofréquence, ablation laser ou par lumière pulsée, ablation par ultrasons, cryoablation, ablation électrique, ablation par micro-ondes, ablation hydrothermale et autres. En 2025, l'ablation par radiofréquence représentait la plus grande part de marché (44,3 %), grâce à son efficacité prouvée, sa précision et son profil de sécurité favorable pour les affections thyroïdiennes bénignes et malignes. L'ablation par radiofréquence est largement utilisée dans les hôpitaux et les centres chirurgicaux pour le traitement des nodules et des petites tumeurs. Son caractère mini-invasif, son faible taux de complications et son temps de récupération rapide la rendent préférable à la chirurgie traditionnelle. L'intégration du guidage échographique garantit un ciblage précis. Les données cliniques confirment son efficacité à long terme et la satisfaction des patients. Les médecins apprécient la prévisibilité des zones d'ablation et le contrôle thermique. Les progrès technologiques dans la conception des électrodes améliorent les résultats. Les autorisations réglementaires et le remboursement favorisent son adoption. Le volume élevé d'interventions contribue à sa forte croissance. Son utilisation dans les centres de chirurgie ambulatoire et en consultation externe élargit son champ d'application. La recherche clinique en cours renforce son adoption. L'ensemble de ces facteurs fait de l'ablation par radiofréquence (RFA) le principal type d'ablation.

Le segment de l'ablation par ultrasons devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,9 %, entre 2026 et 2033, porté par la demande croissante de thérapies thyroïdiennes non invasives guidées par l'image. L'ablation par ultrasons permet une délivrance d'énergie précise tout en minimisant les dommages aux tissus environnants. La préférence croissante des patients pour les procédures non chirurgicales accélère son adoption. Les progrès technologiques en matière d'ultrasons focalisés de haute intensité (HIFU) améliorent la sécurité et l'efficacité du traitement. Les hôpitaux et les cliniques adoptent l'ablation par ultrasons pour les nodules bénins, les petits cancers et les lésions récurrentes. L'intensification des recherches sur ses résultats cliniques soutient sa pénétration du marché. La facilité d'utilisation en ambulatoire encourage son adoption dans les centres de soins ambulatoires. L'incidence croissante des troubles thyroïdiens à l'échelle mondiale stimule la demande. Une validation clinique accrue renforce la confiance des médecins. Les approbations réglementaires dans de nombreuses régions élargissent l'accessibilité. La croissance des marchés émergents contribue à une adoption plus rapide. Ces facteurs positionnent l'ablation par ultrasons comme le segment d'ablation dont la croissance est la plus rapide.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et centres chirurgicaux, centres d'oncologie, cliniques, soins de santé communautaires et autres. Le segment des hôpitaux et centres chirurgicaux a représenté la plus grande part de revenus (61,5 %) en 2025, grâce au volume élevé d'interventions thyroïdiennes et aux infrastructures nécessaires à l'utilisation des dispositifs d'ablation. Les hôpitaux offrent une prise en charge complète, incluant le guidage par imagerie, la surveillance post-opératoire et un soutien multidisciplinaire, éléments essentiels à la sécurité de l'ablation. Le strict respect des protocoles cliniques par les hôpitaux favorise l'adoption des dispositifs de pointe. La disponibilité de personnel qualifié et d'équipements adéquats accroît l'efficacité des procédures. L'augmentation du nombre de cas de troubles thyroïdiens dans le monde soutient la demande. Les approbations réglementaires et la prise en charge par les organismes de remboursement encouragent l'adoption. L'intégration de l'ablation dans les programmes de chirurgie mini-invasive renforce la position de leader du marché. Le flux important de patients consolide cette position. Les programmes de recherche hospitaliers valident l'efficacité des dispositifs. Les investissements dans les infrastructures hospitalières améliorent les capacités. L'ensemble de ces facteurs positionne les hôpitaux et centres chirurgicaux comme le principal segment d'utilisateurs finaux.

Le segment des centres d'oncologie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,5 %, entre 2026 et 2033, sous l'effet de l'augmentation de l'incidence du cancer de la thyroïde et de l'adoption de l'ablation dans le cadre des programmes de thérapie ciblée. Les centres d'oncologie privilégient de plus en plus l'ablation mini-invasive afin de réduire les complications chirurgicales et d'améliorer la qualité de vie des patients. Les technologies d'ablation avancées, telles que la radiofréquence (RFA), les micro-ondes et les ultrasons, permettent un ciblage tumoral précis. La multiplication des essais cliniques et des programmes de recherche en cancérologie accélère l'adoption de ces techniques. La sensibilisation croissante des médecins et des patients à la prise en charge mini-invasive du cancer alimente la demande. Les centres d'oncologie des marchés émergents intègrent rapidement les systèmes d'ablation. Des politiques de remboursement favorables encouragent leur adoption. L'intégration à l'imagerie diagnostique garantit la précision du traitement. Le profil d'efficacité et de sécurité élevé renforce la confiance des médecins. Les progrès technologiques améliorent l'efficacité des flux de travail. La préférence des patients pour les procédures oncologiques non chirurgicales contribue également à cette croissance. L'ensemble de ces facteurs positionne les centres d'oncologie comme le segment d'utilisateurs finaux connaissant la croissance la plus rapide.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en ventes directes et distributeurs tiers. Le segment des ventes directes a dominé le marché en 2025, avec une part de revenus de 65,2 %, grâce à des relations étroites entre les fabricants et les hôpitaux et centres chirurgicaux. Les ventes directes permettent une formation personnalisée, une assistance sur site et des services de maintenance, ce qui renforce la confiance des cliniciens dans l'adoption des dispositifs. Les hôpitaux privilégient l'approvisionnement direct pour les systèmes d'ablation complexes et à forte valeur ajoutée. Une forte notoriété de marque et un service après-vente performant consolident cette position dominante. Les accords d'achat groupé renforcent encore ce leadership en termes de revenus. Les fabricants peuvent proposer des solutions personnalisées pour les utilisateurs à fort volume. L'assistance technique, la garantie et les contrats de service favorisent l'adoption. La conformité réglementaire et le respect des normes de qualité encouragent l'approvisionnement direct. Les ventes directes permettent également aux fabricants de former les cliniciens à une utilisation optimale des dispositifs. Les dispositifs à forte valeur ajoutée, tels que l'ablation par radiofréquence (RFA) et l'ablation par ultrasons, bénéficient de la distribution directe. L'ensemble de ces facteurs fait des ventes directes le principal canal de distribution.

Le segment des distributeurs tiers devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,7 %, entre 2026 et 2033, porté par la demande croissante des petites cliniques, des centres de santé communautaires et des marchés émergents. Les distributeurs augmentent la portée et la disponibilité des produits dans les régions où la présence directe des fabricants est limitée. Ils proposent des solutions économiques et un support local pour l'installation et la maintenance. L'expansion des réseaux de distributeurs tiers en Asie-Pacifique, en Amérique latine et au Moyen-Orient accélère la croissance. Les petits établissements de santé s'appuient sur les distributeurs pour se procurer des appareils d'ablation portables et de moyenne portée. Les options de paiement et de location flexibles offertes par les distributeurs encouragent davantage l'adoption de ces appareils. L'augmentation de l'incidence des cancers et des nodules thyroïdiens dans les régions en développement alimente la demande. Les partenariats des distributeurs avec les établissements de santé locaux renforcent la pénétration du marché. La formation et l'assistance technique fournies par les distributeurs garantissent une utilisation sûre des appareils. Les procédures d'approbation réglementaire sont de plus en plus souvent gérées par l'intermédiaire de réseaux de distribution établis. L'ensemble de ces facteurs fait des distributeurs tiers le segment de distribution à la croissance la plus rapide.

Analyse régionale du marché européen des dispositifs d'ablation thyroïdienne

- Le marché européen des dispositifs d'ablation thyroïdienne devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision.

- Cette tendance est soutenue par la prévalence croissante des troubles thyroïdiens, l'adoption grandissante des procédures mini-invasives et la hausse des dépenses de santé.

- L'expansion des cliniques spécialisées en endocrinologie et en radiologie, ainsi que les solides capacités de recherche et développement dans le domaine des dispositifs médicaux, stimulent davantage la croissance du marché dans toute la région.

Analyse du marché britannique des dispositifs d'ablation thyroïdienne

Le marché britannique des dispositifs d'ablation thyroïdienne a dominé le marché régional en 2025, représentant environ 42,7 % des revenus. Cette croissance est soutenue par des infrastructures de santé performantes, un volume élevé d'interventions, une couverture d'assurance étendue et la présence de fabricants de dispositifs médicaux de premier plan. Le Royaume-Uni a représenté la majeure partie de la demande régionale grâce à l'adoption clinique généralisée des technologies d'ablation thyroïdienne avancées dans les hôpitaux et les cliniques spécialisées.

Analyse du marché allemand des dispositifs d'ablation thyroïdienne

Le marché allemand des dispositifs d'ablation thyroïdienne devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par la prévalence croissante des troubles thyroïdiens, la sensibilisation accrue aux thérapies mini-invasives et le développement de centres spécialisés en endocrinologie et en radiologie. L'augmentation des investissements dans les infrastructures de santé et l'adoption de technologies d'ablation avancées contribuent également à cette croissance.

Part de marché des dispositifs d'ablation thyroïdienne en Europe

Le secteur des dispositifs d'ablation thyroïdienne est principalement dominé par des entreprises bien établies, notamment :

• Medtronic (Irlande)

• Johnson & Johnson (États-Unis)

• Olympus Corporation (Japon)

• Boston Scientific Corporation (États-Unis)

• Merit Medical Systems, Inc. (États-Unis)

• AngioDynamics, Inc.

(États-Unis) • Halyard Health, Inc. (États-Unis)

• Terumo Corporation (Japon)

• Siemens Healthineers (Allemagne)

• Carestream Health, Inc. (États-Unis)

• Mindray Medical International (Chine)

• Samsung Medison (Corée du Sud)

• Stryker Corporation (États-Unis)

• WOM World of Medicine GmbH (Allemagne)

• Medisonic Technologies (Royaume-Uni)

• Cook Medical (États-Unis)

• Taewoong Medical Co., Ltd. (Corée du Sud)

• Bionics Co., Ltd. (Japon)

• Lumenis Ltd. (Israël)

• Inomed Medizintechnik GmbH (Allemagne)

Dernières évolutions du marché européen des dispositifs d'ablation thyroïdienne

- En avril 2023, le groupe ASSA ABLOY, leader européen des solutions de contrôle d'accès, a lancé une initiative stratégique en Afrique du Sud visant à renforcer la sécurité des propriétés résidentielles et commerciales grâce à ses technologies de pointe en matière de dispositifs d'ablation thyroïdienne. Cette initiative témoigne de l'engagement de l'entreprise à fournir des solutions de contrôle d'accès innovantes et fiables, adaptées aux besoins spécifiques de sécurité du marché local. En s'appuyant sur son expertise européenne et son offre de produits de pointe, ASSA ABLOY relève les défis régionaux et consolide sa position sur le marché européen en pleine expansion des dispositifs d'ablation thyroïdienne.

- En mars 2023, HavenLock Inc., une entreprise du Tennessee dirigée par des vétérans, a lancé la version Power G de son système de verrouillage intelligent, spécialement conçue pour les établissements scolaires et les environnements commerciaux. Le système innovant Haven Lockdown System est conçu pour renforcer les protocoles de sécurité, offrant une solution fiable et efficace en cas d'urgence. Cette avancée témoigne de l'engagement de HavenLock à développer des technologies de sécurité de pointe pour protéger les espaces sensibles, garantissant ainsi une meilleure protection et une plus grande tranquillité d'esprit aux institutions et à leurs communautés.

- En mars 2023, Honeywell International Inc. a déployé avec succès le projet « Bengaluru Safe City », visant à renforcer la sécurité urbaine grâce à ses dispositifs d'ablation thyroïdienne de pointe et à ses technologies de sécurité. Cette initiative exploite des solutions de dernière génération pour créer un environnement urbain plus sûr et résilient, témoignant de l'engagement d'Honeywell à mettre son expertise en matière de systèmes de sécurité innovants au service de la sécurité. Le projet souligne l'importance croissante des technologies intelligentes pour la sécurité urbaine et contribue au développement de communautés plus sûres et plus intelligentes.

- En février 2023, Sentrilock, LLC, fournisseur leader de solutions de boîtes à clés électroniques pour le secteur immobilier, a annoncé un partenariat stratégique avec la Chesapeake Bay and Rivers Association of REALTORS (CBRAR) afin de créer une plateforme intelligente de boîtes à clés électroniques pour ses membres agents immobiliers. Cette collaboration vise à renforcer la sécurité et à simplifier l'accès aux services pour les professionnels de l'immobilier, facilitant ainsi des transactions plus efficaces et sécurisées. Cette initiative souligne l'engagement de Sentrilock à stimuler l'innovation et à améliorer l'efficacité opérationnelle du secteur immobilier.

- En janvier 2023, Schlage, fournisseur leader de solutions de contrôle d'accès et de sécurité résidentielle (filiale d'Allegion Plc), a présenté la serrure connectée Schlage Encode Smart Wi-Fi au salon NAHB International Builders' Show (IBS) 2023. Cette serrure intelligente résidentielle innovante, dotée d'une connectivité Wi-Fi, permet aux utilisateurs de gérer l'accès à distance via une application dédiée. La serrure Schlage Encode illustre l'engagement de l'entreprise à intégrer des technologies de pointe aux systèmes de sécurité résidentielle, offrant ainsi aux propriétaires un confort et un contrôle accrus, tout en garantissant une sécurité optimale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.