Europe Surgical Power Tools Market

Taille du marché en milliards USD

TCAC :

%

USD

537.04 Million

USD

757.89 Million

2025

2033

USD

537.04 Million

USD

757.89 Million

2025

2033

| 2026 –2033 | |

| USD 537.04 Million | |

| USD 757.89 Million | |

| % | |

|

Segmentation du marché européen des instruments chirurgicaux motorisés, par produit (pièces à main, consommables et accessoires), technologie (instruments électriques, instruments à batterie, instruments pneumatiques et autres), type d'appareil (instruments pour gros os, petits os, moyens os et autres), application (chirurgie orthopédique, ORL, neurochirurgie, chirurgie dentaire, chirurgie cardiothoracique et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques et autres), canal de distribution (appels d'offres directs et distribution par des tiers) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen des instruments chirurgicaux électriques

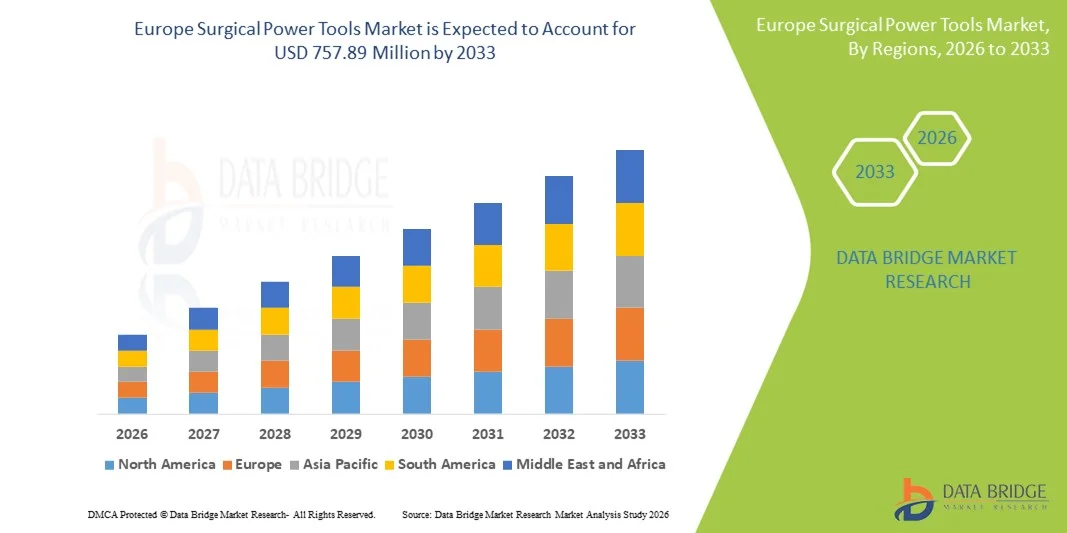

- Le marché européen des instruments chirurgicaux motorisés était évalué à 537,04 millions de dollars en 2025 et devrait atteindre 757,89 millions de dollars d'ici 2033 , soit un TCAC de 4,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation du volume des interventions chirurgicales, la prévalence croissante des troubles musculo-squelettiques et l'adoption croissante d'outils chirurgicaux ergonomiques, alimentés par batterie et technologiquement avancés dans les hôpitaux et les centres de chirurgie ambulatoire.

- De plus, l'innovation continue dans le domaine des instruments chirurgicaux motorisés, notamment les instruments électriques et à batterie offrant une meilleure portabilité, une plus grande précision et une intégration accrue aux flux de travail chirurgicaux modernes, ainsi que le soutien des infrastructures de santé et des cadres réglementaires dans les principaux pays européens, stimulent la demande de solutions chirurgicales fiables, efficaces et conviviales, contribuant ainsi de manière significative à la croissance du marché.

Analyse du marché européen des instruments chirurgicaux électriques

- Les instruments chirurgicaux motorisés, notamment électriques, pneumatiques et à batterie, sont de plus en plus indispensables dans les blocs opératoires modernes pour les interventions orthopédiques, neurochirurgicales et chirurgicales générales, grâce à leur précision et leur rapidité accrues, ainsi qu'à leur capacité à réduire la fatigue du chirurgien et à améliorer les résultats pour le patient.

- La demande croissante d'instruments chirurgicaux motorisés est principalement alimentée par l'augmentation du nombre d'interventions chirurgicales, la prévalence croissante des troubles musculo-squelettiques et l'adoption croissante d'instruments avancés, ergonomiques et technologiquement intégrés dans les hôpitaux et les centres chirurgicaux.

- L'Allemagne a dominé le marché européen des instruments chirurgicaux motorisés avec la plus grande part de revenus (28,5 %) en 2025, grâce à une infrastructure de santé robuste, une forte adoption des technologies médicales de pointe et la présence d'acteurs clés du secteur. Les interventions orthopédiques et neurochirurgicales ont généré une demande substantielle, tant pour les nouvelles installations que pour les mises à niveau des outils.

- La Pologne devrait être le pays du marché connaissant la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, à l'accroissement des capacités hospitalières et à un meilleur accès aux technologies chirurgicales modernes.

- Le segment de la chirurgie orthopédique a dominé le marché européen des instruments chirurgicaux motorisés avec une part de marché de 47,5 % en 2025, grâce à leur rôle crucial dans les arthroplasties et les interventions traumatologiques, conjugué aux innovations constantes qui améliorent la précision, la portabilité et l'efficacité chirurgicale.

Portée du rapport et segmentation du marché européen des instruments chirurgicaux électriques

|

Attributs |

Aperçu du marché européen des outils chirurgicaux électriques |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen des instruments chirurgicaux électriques

Innovations avancées en matière de précision et d'ergonomie

- Une tendance majeure et croissante sur le marché européen des instruments chirurgicaux motorisés est le développement d'instruments de précision de pointe dotés d'une conception ergonomique qui réduit la fatigue du chirurgien et améliore la précision des interventions. Cette tendance influence les attentes en matière d'instruments chirurgicaux performants et faciles d'utilisation.

- Par exemple, le système CORE Surgical Power de Stryker allie légèreté et contrôle du couple optimisé, permettant aux chirurgiens de réaliser des interventions complexes avec moins d'effort et une précision accrue. De même, les outils motorisés de DePuy Synthes sont composés d'éléments modulaires adaptables à diverses interventions orthopédiques et traumatologiques.

- L'intégration de fonctionnalités intelligentes, telles que la surveillance du couple en temps réel, les alertes concernant l'état de la batterie et le contrôle adaptatif de la vitesse, améliore l'efficacité opérationnelle dans les blocs opératoires. Par exemple, certaines perceuses chirurgicales Medtronic sont équipées de capteurs qui ajustent automatiquement la vitesse en fonction de la densité osseuse, réduisant ainsi le risque d'erreurs procédurales.

- L'adoption croissante des instruments chirurgicaux sans fil et à batterie facilite la mobilité et la flexibilité au bloc opératoire, permettant aux hôpitaux de rationaliser le flux de travail et de réduire le temps de préparation tout en maintenant des niveaux élevés de stérilisation et de sécurité.

- Les entreprises se concentrent également sur les fonctionnalités de connectivité sans fil, permettant aux outils électriques de se synchroniser avec les systèmes informatiques hospitaliers pour le suivi des performances et la maintenance prédictive.

- Cette tendance à la précision, à l'ergonomie et à l'intégration intelligente redéfinit en profondeur les attentes des chirurgiens vis-à-vis des instruments chirurgicaux. Par conséquent, des entreprises comme Zimmer Biomet développent une nouvelle génération d'outils chirurgicaux motorisés dotés d'un meilleur retour d'information sur le couple, d'accessoires modulaires et d'une interface utilisateur améliorée.

- La demande en instruments chirurgicaux motorisés offrant une ergonomie avancée, une grande précision et des fonctionnalités intelligentes croît rapidement dans les domaines de l'orthopédie, de la neurochirurgie et de la chirurgie générale, les hôpitaux privilégiant de plus en plus l'efficacité, la sécurité des patients et les résultats chirurgicaux.

Dynamique du marché européen des instruments chirurgicaux électriques

Conducteur

Augmentation des interventions chirurgicales et adoption des technologies

- L'augmentation du nombre d'interventions chirurgicales, notamment orthopédiques et neurochirurgicales, associée à l'adoption rapide d'instruments technologiquement avancés, est un facteur important de la forte demande en instruments chirurgicaux motorisés.

- Par exemple, en mars 2025, Stryker a lancé son système de forage chirurgical CORE 2 mis à jour dans les hôpitaux européens, intégrant une surveillance du couple en temps réel et des améliorations ergonomiques pour optimiser les résultats chirurgicaux. Ces innovations, mises en œuvre par des entreprises clés, devraient stimuler la croissance du marché au cours de la période de prévision.

- Alors que les établissements de santé s'efforcent d'améliorer l'efficacité chirurgicale et les résultats pour les patients, les instruments chirurgicaux motorisés offrent une grande précision, une durée d'intervention réduite et une adaptabilité à de multiples procédures, constituant ainsi une amélioration significative par rapport aux instruments manuels.

- De plus, les initiatives gouvernementales promouvant la modernisation des infrastructures chirurgicales et les investissements dans l'expansion des hôpitaux favorisent l'adoption d'instruments chirurgicaux motorisés à travers l'Europe.

- La praticité des outils sans fil et modulaires, ainsi que leur intégration fluide dans les protocoles chirurgicaux, sont des facteurs clés qui favorisent l'adoption des instruments chirurgicaux motorisés dans les hôpitaux et les centres de chirurgie ambulatoire. La tendance aux chirurgies mini-invasives et aux techniques chirurgicales avancées contribue également à la croissance du marché.

- Le développement de partenariats entre les fabricants d'instruments chirurgicaux et les prestataires de soins de santé pour les programmes de formation favorise l'adoption de ces instruments, les chirurgiens se familiarisant avec les outils de pointe et reconnaissant leurs avantages pour les résultats des patients.

- L'augmentation des investissements dans la recherche et le développement de technologies chirurgicales innovantes, notamment les systèmes de guidage assistés par l'IA et les forets à détection osseuse, accélère encore la demande du marché à travers l'Europe.

Retenue/Défi

Coûts élevés et obstacles liés à la conformité réglementaire

- Le coût initial élevé des instruments chirurgicaux motorisés de pointe et les frais d'entretien continus constituent un obstacle important à une plus large pénétration du marché, en particulier pour les petits hôpitaux ou cliniques aux budgets limités.

- Par exemple, des rapports faisant état de contraintes budgétaires dans les hôpitaux régionaux ont retardé l'adoption de perceuses et de systèmes chirurgicaux haut de gamme, obligeant certains établissements à continuer d'utiliser des instruments manuels traditionnels.

- Le respect des réglementations européennes strictes relatives aux dispositifs médicaux et l'obtention du marquage CE pour les nouveaux produits sont essentiels et peuvent retarder leur lancement, impactant ainsi leur mise sur le marché. Des entreprises comme DePuy Synthes et Zimmer Biomet investissent massivement dans les homologations réglementaires pour relever ces défis.

- Bien que les prix diminuent progressivement grâce aux progrès technologiques et à la concurrence, le surcoût perçu pour les instruments chirurgicaux haut de gamme peut encore freiner leur adoption sur les marchés sensibles aux coûts ou dans les petits hôpitaux.

- L'hétérogénéité des politiques de remboursement des instruments et des procédures chirurgicales dans les pays européens peut également limiter les achats des hôpitaux, réduisant ainsi la pénétration du marché dans certaines régions.

- Les perturbations de la chaîne d'approvisionnement, telles que les retards de livraison de composants de haute précision ou de batteries, peuvent affecter la disponibilité des instruments chirurgicaux motorisés, ce qui a un impact sur la capacité des hôpitaux à adopter rapidement de nouveaux instruments.

- Surmonter ces défis grâce à des conceptions d'outils modulaires et économiques, des approbations réglementaires simplifiées et des options de financement hospitalier sera essentiel pour une croissance durable du marché en Europe.

- L'intérêt croissant porté aux modèles de location et de leasing des instruments chirurgicaux motorisés apparaît comme une solution permettant de réduire les coûts initiaux et d'encourager leur adoption par les hôpitaux et les cliniques aux budgets limités.

Étendue du marché européen des outils chirurgicaux électriques

Le marché est segmenté en fonction du produit, de la technologie, du type d'appareil, de l'application, de l'utilisateur final et du canal de distribution.

- Sous-produit

Le marché est segmenté, selon le type de produit, en pièces à main, consommables et accessoires. En 2025, le segment des pièces à main dominait le marché en termes de chiffre d'affaires, grâce à leur rôle essentiel dans l'alimentation des instruments chirurgicaux en orthopédie, neurologie et dentisterie. Les pièces à main offrent une haute précision, un contrôle précis du couple et une régulation de la vitesse, permettant aux chirurgiens de réaliser des interventions complexes avec efficacité. Les hôpitaux et les centres de chirurgie ambulatoire privilégient les pièces à main durables et ergonomiques qui réduisent la fatigue lors des interventions longues. Leur conception modulaire assure la compatibilité avec de nombreux forets, scies et alésoirs, optimisant ainsi leur utilisation dans tous les services. L'intégration de fonctionnalités intelligentes, telles que la surveillance du couple en temps réel et les alertes de niveau de batterie, favorise également leur adoption. En définitive, les pièces à main demeurent indispensables aux établissements recherchant fiabilité, polyvalence et efficacité chirurgicale.

Le segment des consommables et accessoires devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'utilisation croissante de forets, de lames de scie et d'accessoires stérilisables à usage unique, afin de garantir l'hygiène et de réduire les risques d'infection. Leur prix abordable, leur facilité de remplacement et leur compatibilité avec les pièces à main de pointe stimulent la demande. Les hôpitaux adoptent de plus en plus ces produits pour les interventions mini-invasives et les chirurgies spécialisées. L'accent mis par la réglementation sur la stérilisation et la sécurité des patients favorise également cette adoption. Par ailleurs, les consommables sont compatibles avec les systèmes de pièces à main modulaires, offrant ainsi flexibilité et efficacité opérationnelle. Leur utilisation est en constante augmentation dans les établissements de santé publics et privés.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en outils électroportatifs, outils électroportatifs à batterie, outils pneumatiques et autres. Le segment des outils électroportatifs a dominé le marché en 2025 grâce à leurs performances constantes, leur couple élevé et leur capacité à prendre en charge des interventions de longue durée. Ces outils sont privilégiés dans les services d'orthopédie et de neurochirurgie, où la précision et la fiabilité sont essentielles. Leur modularité permet l'utilisation de nombreux accessoires, étendant ainsi leurs fonctionnalités à diverses interventions chirurgicales. Des fonctionnalités avancées, telles que les capteurs de couple intégrés et la surveillance numérique, améliorent la précision chirurgicale. Les hôpitaux privilégient les outils électriques pour les tâches exigeantes, sans interruption. Au final, tous ces facteurs font des outils électroportatifs un choix de prédilection pour les établissements de santé européens.

The battery-driven power tools segment is expected to witness the fastest growth from 2026 to 2033, owing to increasing demand for cordless mobility, reduced OR cabling, and flexibility across multiple surgical suites. Battery-powered tools enable portability, faster sterilization, and easy setup. Lithium-ion technology improvements enhance runtime and power output for complex orthopedic and neurosurgical procedures. Adoption in ambulatory surgical centers and smaller hospitals accelerates growth. Battery tools are particularly attractive for minimally invasive and outpatient procedures. Their compact design and improved ergonomics further support rapid uptake.

- By Device Type

On the basis of device type, the market is segmented into large bone power tools, small bone power tools, medium bone power tools, and others. The large bone power tools segment dominated the market in 2025 due to their indispensable role in orthopedic surgeries, including joint replacement, trauma repair, and spinal fixation. They provide high torque, durability, and precision for dense bone structures. Hospitals prioritize large bone tools for critical surgical procedures requiring reliability and consistent performance. Digital integration and torque-monitoring systems further improve surgical outcomes. Continuous R&D enhances ergonomics and reduces vibration for surgeon comfort. Their dominance is reinforced by high-volume orthopedic procedures across Europe.

The small bone power tools segment is expected to witness the fastest growth from 2026 to 2033, driven by minimally invasive surgeries, ENT procedures, and pediatric orthopedic interventions. Small bone tools offer lightweight, precise, and maneuverable designs for delicate procedures. Adoption in neurosurgery, dental surgery, and other specialized applications is rising steadily. Battery-powered designs and AI-assisted torque control further enhance usability. Increasing surgical procedure volumes in emerging European countries support growth. Technological innovations make these tools more reliable and efficient, boosting adoption.

- By Application

On the basis of application, the market is segmented into orthopedic surgery, ENT surgery, neurology surgery, dental surgery, cardiothoracic surgery, and others. The orthopedic surgery segment dominated the market in 2025 with a market share of 47.5%, driven by high volumes of joint replacement, trauma repair, and spinal surgeries across Europe. Orthopedic power tools are critical for precision cutting, drilling, and reaming of bones. Hospitals and ASCs rely heavily on these tools to improve efficiency, reduce operation time, and enhance patient outcomes. Integration with modular handpieces, disposables, and torque-sensing technology has improved effectiveness. The prevalence of musculoskeletal disorders and increasing surgical procedures reinforce dominance. Continuous innovations in ergonomic designs and smart feedback systems also drive adoption.

The dental surgery segment is expected to witness the fastest growth from 2026 to 2033, fueled by rising demand for implantology, restorative procedures, and minimally invasive treatments. Advanced small bone and battery-driven tools allow precise surgeries with reduced patient discomfort. Private clinics and dental tourism in Europe contribute to growth. Adoption of digital dentistry technologies, such as CAD/CAM and 3D-guided implants, accelerates tool usage. Lightweight and ergonomic designs make procedures more efficient. Growing awareness of oral healthcare further supports market expansion.

- By End User

On the basis of end user, the market is segmented into hospitals, ambulatory surgical centers (ASC), clinics, and others. The hospitals segment dominated the market in 2025 due to well-equipped surgical theaters, higher procedure volumes, and the ability to invest in advanced tools. Hospitals drive adoption through multi-specialty surgeries, including orthopedic, neurology, and cardiothoracic procedures. They focus on reducing surgical time, enhancing precision, and improving patient outcomes. Integration with hospital IT systems for tool monitoring and predictive maintenance reinforces preference. Hospitals also benefit from dedicated manufacturer support and service contracts. Their large-scale procurement ensures a dominant revenue share.

The ambulatory surgical centers (ASC) segment is expected to witness the fastest growth from 2026 to 2033 due to rising outpatient procedures, cost efficiency, and flexible surgical schedules. ASCs increasingly adopt battery-driven, modular, and compact tools for efficient operations. Minimally invasive surgeries and same-day procedures are driving adoption. ASCs benefit from portable, lightweight, and easy-to-sterilize instruments. Smaller investments and flexible financing options accelerate uptake. Growing demand for outpatient care and specialized procedures supports segment growth.

- By Distribution Channel

On the basis of distribution channel, the market is segmented into direct tenders and third-party distribution. The direct tenders segment dominated the market in 2025, as large hospitals and government institutions prefer purchasing directly from manufacturers to ensure authenticity, warranty, and service support. Direct procurement allows customization according to surgical suite requirements. Manufacturers maintain dedicated sales teams for large tenders, reinforcing dominance. Large-scale contracts also provide predictable revenue for suppliers. Hospitals prioritize direct procurement for critical surgeries requiring precision tools. Long-term service agreements with manufacturers further enhance adoption.

The third-party distribution segment is expected to witness the fastest growth from 2026 to 2033, driven by small hospitals, clinics, and ASCs seeking cost-effective access to surgical tools. Distributors provide multiple brands, flexible financing, and easier procurement. Expansion of distribution networks in emerging European countries supports adoption. Third-party channels enable faster delivery, maintenance services, and availability of consumables. Clinics and ASCs benefit from bundled offerings and promotional schemes. Growing market penetration and awareness in tier-2 and tier-3 cities accelerate growth.

Europe Surgical Power Tools Market Regional Analysis

- Germany dominated the Europe surgical power tools market with the largest revenue share of 28.5% in 2025, characterized by a robust healthcare infrastructure, high adoption of advanced medical technologies, and the presence of key industry players, with orthopedic and neurosurgical procedures driving substantial demand for both new installations and tool upgrades

- Hospitals and surgical centers in Germany highly value precision, durability, and ergonomic design in surgical power tools, as well as advanced features such as torque monitoring, modular handpieces, and battery-driven mobility, which improve surgical efficiency and patient outcomes

- The widespread adoption is further supported by continuous R&D investment, strong regulatory frameworks, and well-established hospital networks, enabling the integration of technologically advanced tools into both public and private healthcare facilities

The Germany Surgical Power Tools Market Insight

The Germany surgical power tools market captured the largest revenue share of 28.5% in 2025, driven by a robust healthcare infrastructure, high adoption of advanced surgical technologies, and a strong presence of key industry players. Hospitals and surgical centers prioritize precision, torque-controlled handpieces, and modular power tools that enhance efficiency across orthopedic, neurology, and cardiothoracic procedures. The country’s emphasis on research, innovation, and high-quality surgical outcomes further accelerates demand. Integration of battery-driven, cordless, and AI-assisted tools is becoming increasingly common, improving procedural accuracy and reducing surgeon fatigue. Germany also benefits from well-established regulatory frameworks, facilitating the adoption of technologically advanced devices.

France Surgical Power Tools Market Insight

Le marché français des instruments chirurgicaux motorisés devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement tirée par l'augmentation du volume d'interventions chirurgicales, les initiatives gouvernementales de modernisation des infrastructures de santé et la demande croissante d'instruments de précision. Les hôpitaux français privilégient les interventions orthopédiques et neurochirurgicales, en tirant parti des instruments électriques et à batterie pour améliorer la prise en charge des patients. La conception modulaire et ergonomique de ces instruments permet leur utilisation dans de nombreuses spécialités, réduisant ainsi les coûts opérationnels. La demande croissante de chirurgies mini-invasives et l'intégration de systèmes de monitorage numérique dans les blocs opératoires contribuent également à la croissance du marché. Les innovations continues et les programmes de formation destinés aux chirurgiens favorisent l'adoption des instruments chirurgicaux motorisés de nouvelle génération.

Analyse du marché britannique des outils chirurgicaux électriques

Le marché britannique des instruments chirurgicaux électriques devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par la modernisation croissante des hôpitaux, le développement des interventions mini-invasives et l'accent mis sur la sécurité des patients. Les hôpitaux et les centres de chirurgie ambulatoire privilégient de plus en plus les instruments de haute précision, sans fil et ergonomiques pour les applications orthopédiques, dentaires et neurochirurgicales. Le souci d'une meilleure efficacité chirurgicale et de la réduction du temps opératoire favorise l'adoption de systèmes modulaires avancés. L'infrastructure de santé performante du Royaume-Uni, associée à un fort accent mis sur l'intégration numérique et le support à la maintenance, stimule davantage la croissance du marché. Les partenariats entre fabricants et hôpitaux pour des programmes de formation et de démonstration contribuent également à cette expansion.

Analyse du marché polonais des instruments chirurgicaux électriques

Le marché polonais des instruments chirurgicaux motorisés devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'augmentation des investissements dans le secteur de la santé, le développement des capacités hospitalières et l'adoption croissante des technologies chirurgicales modernes. Les petits et moyens hôpitaux, ainsi que les centres de chirurgie ambulatoire, se procurent de plus en plus d'instruments portables, modulaires et fonctionnant sur batterie afin d'améliorer l'efficacité des interventions chirurgicales. La demande croissante en matière d'interventions orthopédiques, dentaires et mini-invasives stimule l'expansion du marché. La mise en œuvre des initiatives de modernisation du système de santé de l'Union européenne et l'accès à des instruments chirurgicaux motorisés de haute qualité et abordables contribuent également à cette croissance. La Pologne s'impose ainsi comme un marché clé pour les solutions chirurgicales à la fois technologiquement avancées et économiques.

Part de marché des instruments chirurgicaux électriques en Europe

Le secteur européen des instruments chirurgicaux électriques est principalement dominé par des entreprises bien établies, notamment :

- Stryker (États-Unis)

- Medtronic (Irlande)

- Zimmer Biomet (États-Unis)

- CONMED Corporation (États-Unis)

- B. Braun SE (Allemagne)

- De Soutter Medical (Royaume-Uni)

- Adeor Medical AG (Suisse)

- AYGUN CO., INC. (Turquie)

- NSK Ltd. (Japon)

- MicroAire Surgical Instruments, LLC (États-Unis)

- Arthrex, Inc. (États-Unis)

- Smith & Nephew (Royaume-Uni)

- Karl Storz SE & Co. KG (Allemagne)

- MatOrtho Limited (Royaume-Uni)

- GPC Medical Ltd. (Royaume-Uni)

- ACF Medical (Turquie)

- Shanghai Bojin Medical Instrument Co., Ltd (Chine)

- OsteoMed (États-Unis)

- Brasseler USA (États-Unis)

- Groupe KLS Martin (Allemagne)

Quels sont les développements récents sur le marché européen des instruments chirurgicaux électriques ?

- En octobre 2025, un grand groupe international de dispositifs médicaux a acquis un spécialiste des instruments orthopédiques de précision, élargissant ainsi sa gamme d'instruments chirurgicaux et renforçant sa position sur les marchés de la traumatologie et de la prothèse articulaire. Cette acquisition devrait stimuler l'innovation dans le domaine des instruments ergonomiques et performants, largement utilisés dans les blocs opératoires européens.

- En juin 2025, Arthrex a lancé son système Synergy Power™, une plateforme d'instruments chirurgicaux polyvalente alimentée par batterie, conçue pour une large gamme d'interventions orthopédiques, notamment en chirurgie sportive, arthroplastie, traumatologie et chirurgie des extrémités distales. Ce système comprend deux pièces à main ergonomiques, une perceuse rotative à double gâchette et une scie sagittale, offrant précision, flexibilité et facilité d'utilisation aux chirurgiens dans différents contextes chirurgicaux orthopédiques. Ce lancement témoigne de la tendance actuelle vers des outils chirurgicaux modulaires alimentés par batterie, améliorant l'efficacité du flux de travail et le confort des cliniciens.

- En février 2025, une entreprise européenne de dispositifs médicaux a finalisé l'acquisition d'une société spécialisée dans les accessoires pour outils orthopédiques électriques, renforçant ainsi son portefeuille de consommables et de composants de forets/alésoirs utilisés en chirurgie orthopédique. Cette acquisition vise à élargir la gamme d'outils chirurgicaux électriques et à proposer une offre de produits plus complète pour la traumatologie et la chirurgie de remplacement articulaire dans les hôpitaux européens.

- En novembre 2024, Medtronic a fait l'acquisition de Fortimedix Surgical, une entreprise néerlandaise spécialisée dans les technologies chirurgicales et endoscopiques, afin d'enrichir son portefeuille de technologies d'instruments chirurgicaux et mini-invasifs. Cette opération stratégique renforce les capacités de Medtronic en matière d'instruments chirurgicaux de pointe, complémentaires aux systèmes d'instruments motorisés utilisés dans les centres chirurgicaux européens.

- En mars 2023, Stryker a annoncé le lancement de son système d'outils électriques CD NXT, doté d'une technologie de mesure de profondeur en temps réel. Ce système permet aux chirurgiens d'effectuer un forage rapide, précis et constant grâce à un retour d'information numérique, réduisant ainsi la dépendance aux jauges de profondeur manuelles. Cette innovation simplifie les étapes chirurgicales et améliore la précision des interventions orthopédiques et autres procédures osseuses, représentant une avancée significative pour les forets chirurgicaux motorisés utilisés en Europe et dans le monde.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.