Europe Stem Cell Manufacturing Market

Taille du marché en milliards USD

TCAC :

%

USD

3.69 Billion

USD

7.96 Billion

2025

2033

USD

3.69 Billion

USD

7.96 Billion

2025

2033

| 2026 –2033 | |

| USD 3.69 Billion | |

| USD 7.96 Billion | |

| % | |

|

Marché européen de la production de cellules souches, par produits (lignées de cellules souches, instruments, consommables et kits), applications (recherche, applications cliniques, banques de cellules et de tissus, etc.), utilisateurs finaux ( entreprises de biotechnologie et pharmaceutiques, instituts de recherche et établissements universitaires, banques de cellules et de tissus, centres hospitaliers et chirurgicaux, etc.), canaux de distribution (ventes directes et distributeurs tiers) - Tendances du secteur et prévisions jusqu'en 2033

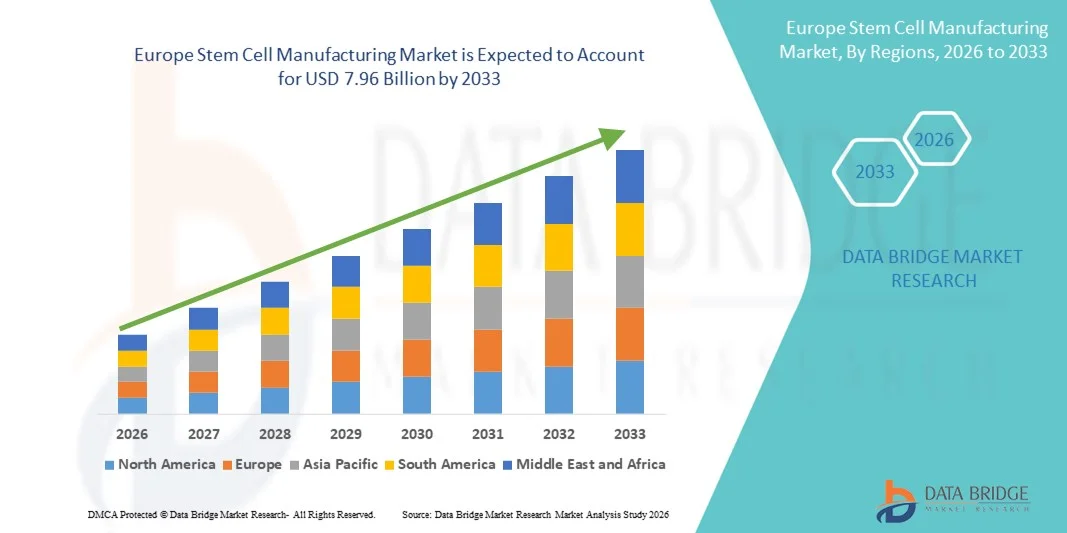

Taille du marché européen de la fabrication de cellules souches

- Le marché européen de la production de cellules souches était évalué à 3,69 milliards de dollars en 2025 et devrait atteindre 7,96 milliards de dollars d'ici 2033 , avec un TCAC de 10,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation des investissements dans la médecine régénérative, les thérapies cellulaires et la médecine personnalisée, ainsi que par les progrès technologiques rapides dans les techniques d'isolement, d'expansion et de traitement des cellules souches, ce qui conduit à une adoption plus large dans les milieux de la recherche, des essais cliniques et de la production commerciale.

- De plus, la demande croissante de cellules souches de haute qualité, à grande échelle et conformes aux réglementations, destinées à des applications thérapeutiques, de recherche et de découverte de médicaments, fait de la production de cellules souches un élément essentiel du développement biopharmaceutique moderne. Ces facteurs convergents accélèrent l'adoption des solutions de production de cellules souches, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen de la fabrication de cellules souches

- La production de cellules souches, qui englobe la production à grande échelle, le traitement et le contrôle de la qualité des cellules souches pluripotentes et multipotentes destinées à des applications thérapeutiques, de recherche et de découverte de médicaments, est de plus en plus cruciale pour le développement de la médecine régénérative et des thérapies cellulaires dans les secteurs mondiaux de la santé et de la biopharmacie.

- La demande croissante de production de cellules souches de haute qualité, à grande échelle et conforme à la réglementation est principalement alimentée par le développement des thérapies cellulaires et géniques, la multiplication des essais cliniques et l'augmentation des investissements dans les installations de bioproduction, ce qui favorise une adoption plus large au sein des institutions de recherche, des organismes de développement et de fabrication à façon (CDMO) et des entreprises biopharmaceutiques.

- Le Royaume-Uni a dominé le marché de la production de cellules souches avec la plus grande part de revenus, soit environ 37,8 % en 2025, grâce à une infrastructure de santé avancée, une activité soutenue en matière d'essais cliniques, un écosystème de R&D performant et la présence d'entreprises de bioproduction de premier plan.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché de la production de cellules souches au cours de la période de prévision, avec un TCAC d'environ 21,1 %, grâce à l'augmentation des investissements dans la médecine régénérative, au développement des installations de production de cellules souches et aux initiatives gouvernementales soutenant la recherche en thérapie cellulaire et génique.

- Le segment des applications de recherche a représenté la plus grande part des revenus (45,7 %) en 2025, grâce à l'augmentation du nombre d'études précliniques, de programmes de découverte de médicaments et de recherches en médecine régénérative.

Portée du rapport et segmentation du marché de la fabrication de cellules souches

|

Attributs |

Principaux enseignements du marché de la fabrication de cellules souches |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen de la fabrication de cellules souches

Amélioration de l'efficacité des processus et techniques de fabrication avancées

- L'adoption de l'automatisation avancée, des systèmes de bioréacteurs et des techniques de production à grande échelle constitue une tendance majeure et en pleine accélération sur le marché mondial de la production de cellules souches. Cette évolution améliore l'efficacité, la constance et la qualité de la production de cellules souches pour les applications cliniques, de recherche et thérapeutiques.

- Par exemple, en mars 2023, Miltenyi Biotec a lancé sa plateforme automatisée de traitement cellulaire CliniMACS Prodigy v2.0, conçue pour rationaliser l'isolement, l'expansion et la différenciation cellulaires dans un environnement entièrement clos et conforme aux BPF. Ces innovations permettent une production de cellules souches à grande échelle et reproductible, tout en réduisant les interventions manuelles et les risques de contamination.

- L'intégration de bioréacteurs modulaires, la surveillance des procédés en temps réel et les protocoles de culture standardisés permettent aux fabricants de produire des cellules souches de haute qualité à plus grande échelle et à moindre coût, accélérant ainsi l'adoption des thérapies cellulaires en médecine régénérative.

- L'adoption de procédés de fabrication en continu, de l'automatisation en système fermé et d'outils de production à haut débit transforme la production traditionnelle de cellules souches, passant d'installations de laboratoire à petite échelle à des opérations industrielles conformes aux BPF, améliorant ainsi l'efficacité opérationnelle globale et réduisant les goulots d'étranglement de la production.

- Cette tendance vers des processus de fabrication plus standardisés, efficaces et évolutifs redéfinit les attentes en matière de disponibilité et d'accessibilité des thérapies à base de cellules souches.

Dynamique du marché européen de la fabrication de cellules souches

Conducteur

Demande croissante en médecine régénérative et thérapies cellulaires

- L'augmentation de l'incidence des maladies chroniques, des blessures et des affections dégénératives stimule la demande en thérapies régénératives et en traitements à base de cellules souches.

- Par exemple, en novembre 2024, Lonza a étendu ses services de développement et de fabrication à façon (CDMO) pour les thérapies à base de cellules souches autologues et allogéniques, visant une capacité de production plus élevée afin de répondre à la demande croissante des essais cliniques et du marché.

- Cette expansion devrait soutenir une croissance significative du marché au cours de la période prévisionnelle.

- L'adoption croissante des thérapies cellulaires en oncologie, en cardiologie et en neurologie stimule les investissements dans des installations de production à grande échelle et des infrastructures spécialisées.

- L'expansion des essais cliniques, l'augmentation des approbations de la FDA pour les thérapies cellulaires et la hausse des financements publics et privés pour la recherche en médecine régénérative stimulent davantage la croissance du marché de la fabrication de cellules souches.

Retenue/Défi

Coûts de production élevés et complexité réglementaire

- Le coût élevé de la production de cellules souches, notamment les procédés à forte intensité de main-d'œuvre, les installations conformes aux BPF et les mesures de contrôle de la qualité, constitue un obstacle important à l'expansion du marché.

- Par exemple, des entreprises comme Athersys et Pluristem indiquent que le passage à l'échelle industrielle des thérapies cellulaires allogéniques nécessite souvent des investissements de plusieurs millions de dollars dans l'infrastructure et l'optimisation des processus avant d'atteindre la viabilité commerciale.

- La complexité réglementaire, notamment les exigences strictes en matière de sécurité, d'efficacité et de traçabilité dans différentes régions, peut retarder les approbations de produits et augmenter les coûts opérationnels.

- Les difficultés liées à la standardisation de la qualité, de la puissance et de l'homogénéité des lots cellulaires limitent davantage l'adoption généralisée des thérapies à base de cellules souches.

- Surmonter ces défis grâce à une automatisation avancée, à l'optimisation des processus et à des cadres réglementaires harmonisés est essentiel pour maintenir une croissance à long terme sur le marché de la fabrication de cellules souches.

Portée du marché européen de la fabrication de cellules souches

Le marché est segmenté en fonction du produit, de l'application, de l'utilisateur final et du canal de distribution.

- Sous-produit

Le marché de la production de cellules souches est segmenté, selon le type de produit, en lignées cellulaires, instruments, consommables et kits. En 2025, le segment des lignées cellulaires représentait la plus grande part de marché (42,5 %), portée par l'utilisation croissante de lignées de cellules souches pluripotentes et multipotentes dans la recherche et les applications cliniques. La forte demande de lignées cellulaires bien caractérisées et issues de sources éthiques, conjuguée au soutien réglementaire des biobanques de cellules souches standardisées, a favorisé leur adoption. La recherche académique, la médecine régénérative et les études translationnelles contribuent fortement au chiffre d'affaires. Par ailleurs, les collaborations entre les fournisseurs de lignées cellulaires et les entreprises pharmaceutiques pour les études précliniques et le développement de médicaments renforcent ce segment. Enfin, la hausse des investissements dans la thérapie cellulaire et l'ingénierie tissulaire soutient la croissance à long terme de cette catégorie.

Le segment des instruments devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,8 %, entre 2026 et 2033, porté par les progrès technologiques dans les systèmes automatisés de culture cellulaire, les bioréacteurs et les instruments d'analyse à haut débit. L'adoption croissante de la robotique et des plateformes de manipulation cellulaire basées sur l'IA dans les laboratoires et les unités de production clinique stimule cette croissance. Les instruments sont essentiels pour standardiser les procédures, améliorer la reproductibilité et garantir la conformité aux BPF. La demande est également soutenue par l'essor de la recherche sur les cellules souches, le développement des applications de la médecine régénérative et le besoin de solutions précises et évolutives pour la production de cellules et de tissus.

- Sur demande

En fonction de l'application, le marché est segmenté en applications de recherche, applications cliniques, biobanques de cellules et de tissus, et autres. Le segment des applications de recherche détenait la plus grande part de revenus (45,7 %) en 2025, grâce à l'augmentation du nombre d'études précliniques, de programmes de découverte de médicaments et de recherches en médecine régénérative. Les centres de recherche académiques et industriels adoptent de plus en plus les modèles à base de cellules souches pour étudier les mécanismes des maladies, cribler des thérapies et développer de nouveaux traitements. La disponibilité de diverses lignées de cellules souches, associée à l'augmentation des financements publics pour la recherche en biotechnologie, a favorisé la domination de ce segment. Les efforts de recherche multidisciplinaires, notamment le développement d'organoïdes et les études d'édition génique, contribuent de manière significative à la génération de revenus.

Le segment des applications cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,6 %, entre 2026 et 2033, porté par l'utilisation croissante des cellules souches en thérapie cellulaire, en régénération tissulaire et en transplantation. L'approbation croissante des thérapies à base de cellules souches, le développement des essais cliniques et la demande grandissante des patients pour des traitements régénératifs sont autant de facteurs clés de cette croissance. L'intégration aux approches de médecine personnalisée et aux systèmes d'administration avancés favorise également l'adoption de ces thérapies. Les hôpitaux, les cliniques spécialisées et les entreprises de biotechnologie intègrent rapidement les thérapies à base de cellules souches dans leurs applications cardiovasculaires, neurologiques et orthopédiques.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en entreprises de biotechnologie et pharmaceutiques, instituts de recherche et établissements d'enseignement supérieur, banques de cellules et de tissus, hôpitaux et centres chirurgicaux, et autres. Le segment des entreprises de biotechnologie et pharmaceutiques a représenté la plus grande part de marché (47,3 %) en 2025, grâce à des dépenses élevées en R&D, des collaborations avec des établissements d'enseignement supérieur et des investissements croissants dans le développement de médicaments à base de cellules souches. Les entreprises privilégient les applications thérapeutiques, les plateformes de thérapie cellulaire et les solutions de médecine régénérative, ce qui leur permet de dominer le marché. L'octroi de licences pour les lignées cellulaires et les plateformes technologiques propriétaires contribue également de manière significative aux revenus.

Le segment des instituts de recherche et des établissements d'enseignement supérieur devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,9 %, entre 2026 et 2033. Cette croissance est alimentée par le nombre croissant de programmes de recherche sur les cellules souches, les subventions gouvernementales et l'expansion des laboratoires spécialisés. L'intérêt grandissant pour la recherche translationnelle, la modélisation d'organoïdes et la modélisation des maladies stimule la croissance de ce segment. Ce dernier bénéficie de partenariats avec des acteurs industriels et de l'adoption d'instruments et de consommables de pointe pour les études à haut débit. L'émergence de pôles de biotechnologie universitaires en Asie-Pacifique et en Europe contribue également à cette expansion rapide.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en ventes directes et distributeurs tiers. Le segment des ventes directes représentait la plus grande part de revenus (55,2 %) en 2025, grâce à une collaboration étroite entre les fabricants et les utilisateurs finaux. Cette collaboration garantit la qualité, la conformité réglementaire et des solutions personnalisées pour les laboratoires et les centres cliniques. Ce contact direct permet également un support technique, des formations et une intégration fluide des lignées de cellules souches, des instruments et des consommables dans les flux de travail.

Le segment des distributeurs tiers devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,5 %, entre 2026 et 2033. Cette croissance est soutenue par la pénétration croissante des produits à base de cellules souches sur les marchés émergents, l'essor du commerce électronique et le besoin d'une large disponibilité des consommables et des kits. Les distributeurs aident les fabricants à atteindre les petits centres de recherche, les hôpitaux et les banques de tissus situés dans des régions éloignées, facilitant ainsi l'expansion du marché. Les partenariats stratégiques et les accords de distribution contribuent également à la croissance de ce segment à l'échelle mondiale.

Analyse régionale du marché européen de la production de cellules souches

- L'Europe dominera le marché de la production de cellules souches en 2025, avec une part de revenus d'environ 40 %. Ce leadership s'appuie sur une infrastructure de santé avancée, une activité soutenue en matière d'essais cliniques, un écosystème de R&D robuste et la présence d'entreprises de bioproduction de premier plan.

- Le marché britannique a également mis en place des cadres réglementaires et des initiatives gouvernementales favorables pour accélérer le développement et la commercialisation des thérapies à base de cellules souches, ce qui en fait un pôle stratégique d'innovation en médecine régénérative.

- L'adoption généralisée de la production de cellules souches en Europe est favorisée par un écosystème de santé technologiquement avancé, des investissements substantiels en R&D et une collaboration croissante entre les entreprises de biotechnologie et les institutions académiques. Des pays comme la Suisse, la France et les Pays-Bas contribuent également à la croissance régionale par leur participation à des essais cliniques, leurs pôles d'innovation et leurs partenariats public-privé, positionnant ainsi l'Europe comme un leader mondial de la production de médicaments régénératifs.

Analyse du marché britannique de la fabrication de cellules souches

Le Royaume-Uni a dominé le marché européen de la production de cellules souches en 2025, avec une part de marché d'environ 37,8 %. Ce leadership repose sur des infrastructures de santé de pointe, une activité soutenue en matière d'essais cliniques, un écosystème de R&D dynamique et la présence d'entreprises de bioproduction leaders. Les initiatives gouvernementales en faveur de la médecine régénérative, la simplification des procédures d'autorisation et les partenariats public-privé renforcent encore la position du Royaume-Uni comme pôle mondial de la production de cellules souches.

Analyse du marché allemand de la fabrication de cellules souches

L'Allemagne devrait connaître la croissance la plus rapide sur le marché européen de la production de cellules souches, avec un taux de croissance annuel composé (TCAC) d'environ 21,1 % sur la période prévisionnelle. Cette croissance est portée par l'augmentation des investissements dans la recherche en médecine régénérative, le développement d'installations de production de cellules souches à la pointe de la technologie et des initiatives gouvernementales proactives soutenant le développement des thérapies cellulaires et géniques. Par exemple, en mars 2022, BioNTech a inauguré à Mayence un site de production de thérapies cellulaires conforme aux BPF (Bonnes Pratiques de Fabrication) afin d'accroître sa capacité de production de thérapies cellulaires avancées. Par ailleurs, l'accent mis par l'Allemagne sur l'innovation, la collaboration entre les entreprises de biotechnologie et les instituts de recherche, ainsi que le financement stratégique de la médecine translationnelle devraient stimuler significativement la croissance du marché allemand de la production de cellules souches dans les années à venir .

Part de marché de la fabrication de cellules souches en Europe

L'industrie de la fabrication de cellules souches est principalement dominée par des entreprises bien établies, notamment :

- Thermo Fisher Scientific (États-Unis)

- Groupe Lonza (Suisse)

- Merck KGaA (Allemagne)

- GE Healthcare Life Sciences (États-Unis)

- Technologies STEMCELL (Canada)

- Fujifilm Cellular Dynamics (États-Unis)

- Miltenyi Biotec (Allemagne)

- BioTime Inc. (États-Unis)

- Groupe de biomédecine cellulaire (Chine)

- Laboratoires Charles River (États-Unis)

- Cryo-Save (Pays-Bas)

- CryoCell International (États-Unis)

- BioCision (États-Unis)

- CCRM (Canada)

- Catalent, Inc. (États-Unis)

- ReproCELL Inc. (Japon)

- Axiogenesis AG (Allemagne)

- CellGenix (Allemagne)

- Cellular Dynamics International (États-Unis)

- Hitachi Chemical (Japon)

Dernières évolutions du marché européen de la production de cellules souches

- En avril 2023, la FDA (Food and Drug Administration) américaine a approuvé Omisirge (omidubicel), une thérapie cellulaire allogénique à base de sang de cordon ombilical, profondément modifiée, visant à accélérer la récupération des neutrophiles chez les patients après une greffe de moelle osseuse. Cette approbation témoigne de la dynamique réglementaire favorable aux produits de thérapie cellulaire, qui soutiennent et stimulent la demande en matière de production de cellules souches. Elle souligne l'acceptation clinique croissante de produits cellulaires complexes nécessitant des capacités de production et de contrôle qualité avancées, ce qui accroît la demande en plateformes de production évolutives et en systèmes de culture de haute qualité adaptés à ces thérapies.

- En octobre 2023, Bayer AG a inauguré une nouvelle usine de production de thérapies cellulaires à Berkeley, en Californie, afin de soutenir l'approvisionnement mondial en thérapies cellulaires et en produits dérivés de cellules souches. Cette initiative souligne l'importance des investissements stratégiques des grands groupes pharmaceutiques dans les capacités de production à l'échelle industrielle. Cet investissement témoigne de la volonté du secteur de développer une infrastructure de production complète pour les thérapies cellulaires, englobant la bioproduction, l'assurance qualité et la logistique, afin de répondre à la demande clinique et commerciale prévue.

- En mars 2025, STEMCELL Technologies a fait l'acquisition de Cellular Highways et de sa technologie innovante de tri microfluidique Highway1, renforçant ainsi son portefeuille d'outils pour le tri cellulaire à haut débit et en douceur – étapes cruciales pour la production et la purification à grande échelle de cellules souches. Cette acquisition contribue à améliorer l'efficacité et la viabilité des processus de production de cellules souches, permettant à STEMCELL Technologies de mieux servir les segments de la recherche et de la production commerciale.

- En février 2025, Hemostemix Inc. a obtenu une licence mondiale, perpétuelle et sans redevance pour la technologie de bioréacteur de cellules souches de CytoImmune, lui permettant ainsi de bénéficier de capacités de production avancées pour fabriquer à plus grande échelle des produits à base de cellules souches autologues et allogéniques de manière plus rentable. Cet accord de licence souligne la valeur stratégique des technologies de bioréacteurs pour rationaliser l'expansion des cellules souches et soutenir des opérations de fabrication plus compétitives.

- En janvier 2025, la Fondation CiRA de l'Université de Kyoto a lancé la production automatisée de cellules souches pluripotentes induites (iPSC) dans un nouveau centre à Osaka, au Japon. Grâce à une automatisation avancée des cultures, ce centre permet de réduire les coûts de production et de soutenir la recherche en médecine régénérative à grande échelle. Cette avancée représente une étape concrète dans la transition de la production de cellules souches, passant de procédés majoritairement manuels à des systèmes plus automatisés et évolutifs, adaptés aux applications cliniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.