Europe Rehabilitation Therapy Services Market

Taille du marché en milliards USD

TCAC :

%

USD

94.41 Billion

USD

260.00 Billion

2025

2033

USD

94.41 Billion

USD

260.00 Billion

2025

2033

| 2026 –2033 | |

| USD 94.41 Billion | |

| USD 260.00 Billion | |

| % | |

|

Segmentation du marché européen des services de réadaptation, par service (réadaptation, orthophonie, ergothérapie, thérapie respiratoire, thérapie cognitivo-comportementale et autres), groupe d'âge (personnes âgées, enfants et adultes), type de service (réadaptation ambulatoire et hospitalisation), application (réadaptation orthopédique, neurologique, cardiologique, pulmonaire, soins palliatifs, blessures sportives, réadaptation cutanée, soins pelviens et autres), catégorie de service (services hospitaliers, services médicaux, services industriels et services aux employeurs), modèle (manuel et conventionnel), utilisateur final (hôpitaux, établissements de soins de longue durée, soins à domicile, cabinets privés, centres sportifs et de remise en forme, centres de réadaptation et autres), canal de distribution (direct et en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen des services de réadaptation

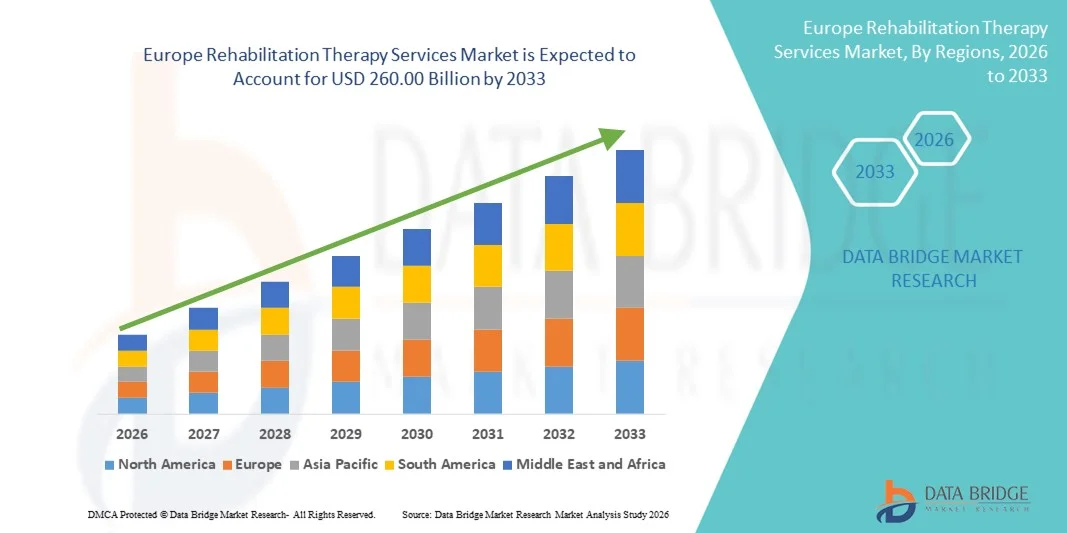

- Le marché européen des services de réadaptation était évalué à 94,41 milliards de dollars en 2025 et devrait atteindre 260 milliards de dollars d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 13,5 % au cours de la période de prévision.

- La croissance du marché est largement due à la prévalence croissante des maladies chroniques, des troubles neurologiques et des affections musculo-squelettiques , ainsi qu'au vieillissement rapide de la population dans les pays européens, ce qui accroît la demande de services de réadaptation à long terme et post-aigus.

- De plus, la sensibilisation croissante à la réadaptation précoce, l'expansion des modèles de thérapie ambulatoire et à domicile, ainsi que les progrès des techniques thérapeutiques et des solutions de réadaptation numérique positionnent les services de réadaptation comme un élément essentiel du continuum de soins de santé en Europe, stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché européen des services de réadaptation

- Les services de réadaptation, notamment la réadaptation physique, l'orthophonie, l'ergothérapie, la kinésithérapie respiratoire et la thérapie cognitivo-comportementale, sont des composantes essentielles du système de santé européen. Ils favorisent le rétablissement, la restauration de la mobilité et l'amélioration fonctionnelle à long terme, tant en milieu hospitalier qu'ambulatoire.

- La demande croissante de services de réadaptation en Europe est principalement due au vieillissement de la population, à la prévalence croissante des affections orthopédiques, neurologiques et cardiopulmonaires, et à une prise de conscience accrue de l'importance des interventions de réadaptation précoces et continues.

- L'Allemagne a dominé le marché européen des services de réadaptation avec une part de marché de 28,4 % en 2025, grâce à une infrastructure de santé performante, une couverture d'assurance maladie obligatoire étendue, un recours important aux services de réadaptation et une population âgée nombreuse nécessitant des soins de longue durée et post-aigus.

- Le Royaume-Uni devrait être le pays à la croissance la plus rapide, grâce à l'expansion des programmes de réadaptation ambulatoire, à l'augmentation des investissements dans les soins de proximité et à une attention accrue portée à l'intervention précoce et aux modèles de soins de santé axés sur le rétablissement.

- Les services de réadaptation ambulatoires ont dominé le marché européen des services de réadaptation avec une part de marché de 61,2 % en 2025, grâce à leur rentabilité, à la réduction des séjours hospitaliers et à leur adoption croissante dans les hôpitaux, les cabinets privés et les centres de réadaptation spécialisés.

Portée du rapport et segmentation du marché européen des services de réadaptation

|

Attributs |

Aperçu du marché européen des services de réadaptation |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen des services de réadaptation

Expansion des modèles de réadaptation numérique et à domicile

- Une tendance importante et croissante sur le marché européen des services de réadaptation est l'adoption grandissante des plateformes de réadaptation numériques et des modèles de thérapie à domicile, soutenus par les technologies de télésanté et la surveillance à distance des patients afin d'améliorer l'accessibilité et la continuité des soins.

- Par exemple, plusieurs prestataires de soins de santé en Allemagne, au Royaume-Uni et en France ont intégré la physiothérapie virtuelle et des programmes de réadaptation guidés par le numérique pour soutenir la convalescence post-aiguë et la gestion des maladies chroniques en dehors des milieux cliniques traditionnels.

- Les solutions de réadaptation numérique offrent des fonctionnalités telles que le suivi des progrès à distance, des plans de thérapie personnalisés et un retour d'information en temps réel du thérapeute, permettant aux patients de maintenir leur adhésion au traitement tout en réduisant la fréquence des consultations en présentiel. Par exemple, les plateformes de réadaptation virtuelle utilisent de plus en plus le suivi des mouvements et le guidage par application pour améliorer les résultats thérapeutiques.

- L'intégration des outils de réadaptation numérique aux systèmes informatiques de santé plus vastes facilite la gestion centralisée des données des patients et la coordination des soins entre les hôpitaux, les centres de soins ambulatoires et les prestataires de soins à domicile, créant ainsi un écosystème de réadaptation plus efficace.

- Cette tendance vers des services de réadaptation plus flexibles, centrés sur le patient et s'appuyant sur la technologie redéfinit les attentes en matière de prestation de soins thérapeutiques en Europe, incitant les prestataires à développer des modèles de soins hybrides combinant services en présentiel et à distance.

- L'adoption croissante d'outils de mesure des résultats basés sur les données s'impose comme une tendance clé, permettant aux prestataires de démontrer l'efficacité clinique et d'aligner les services de réadaptation sur les modèles de soins de santé axés sur la valeur.

- La collaboration croissante entre les hôpitaux et les centres de réadaptation privés améliore la continuité et la capacité des services, permettant aux patients de passer plus efficacement des soins hospitaliers aux soins ambulatoires et à domicile.

Dynamique du marché européen des services de réadaptation

Conducteur

Augmentation du fardeau des maladies chroniques et vieillissement de la population

- La prévalence croissante des affections chroniques, des troubles orthopédiques et des maladies neurologiques, conjuguée au vieillissement rapide de la population européenne, est un facteur majeur alimentant la demande de services de réadaptation.

- Par exemple, en 2025, plusieurs systèmes de santé nationaux européens ont étendu leur couverture en matière de réadaptation post-aiguë afin de répondre aux besoins croissants de rétablissement suite à des interventions chirurgicales orthopédiques et à des hospitalisations liées à un AVC.

- Avec l'augmentation de l'espérance de vie, une plus grande proportion de la population a besoin de réadaptation à long terme pour maintenir sa mobilité, son autonomie et sa qualité de vie, faisant des services de réadaptation un élément essentiel des soins de santé.

- De plus, la sensibilisation accrue des cliniciens et des patients aux avantages d'une intervention précoce en réadaptation entraîne une augmentation des taux d'orientation vers des programmes de thérapie structurés.

- L'évolution vers des soins de santé axés sur la valeur et la réduction des durées d'hospitalisation favorisent la croissance des services de réadaptation, les prestataires mettant l'accent sur un rétablissement efficace et des résultats fonctionnels au-delà des soins aigus.

- L'augmentation de l'incidence des blessures sportives et des troubles musculo-squelettiques liés au travail stimule également la demande de services de réadaptation spécialisés à travers l'Europe.

- Les initiatives gouvernementales visant à réduire les coûts des invalidités de longue durée et des soins de santé encouragent davantage les investissements dans les infrastructures de réadaptation et l'expansion des services.

Retenue/Défi

Pénuries de main-d'œuvre et limitations de remboursement

- La pénurie de professionnels qualifiés en réadaptation, notamment de physiothérapeutes, d'ergothérapeutes et d'orthophonistes, constitue un défi majeur pour l'expansion des capacités de service dans plusieurs pays européens.

- Par exemple, les régions rurales et semi-urbaines d'Europe de l'Est et du Sud continuent de faire face à un accès limité aux professionnels de la réadaptation spécialisés, ce qui restreint la disponibilité des services.

- La variabilité des politiques de remboursement et des niveaux de financement entre les systèmes de santé nationaux peut limiter l'accès des patients à certains services de réadaptation, notamment aux programmes de thérapie avancée ou de longue durée.

- La complexité administrative et les pressions sur les coûts qui pèsent sur les hôpitaux et les prestataires de soins ambulatoires limitent davantage les investissements dans les nouvelles infrastructures de réadaptation et les solutions de thérapie numérique.

- Relever ces défis grâce à des initiatives de formation de la main-d'œuvre, à l'harmonisation des politiques et à l'amélioration des cadres de remboursement sera essentiel pour soutenir la croissance à long terme du marché européen des services de réadaptation.

- L'inégalité du niveau de préparation numérique des prestataires et des patients peut ralentir l'adoption des solutions de téléréadaptation, en particulier chez les personnes âgées.

- Les coûts opérationnels élevés associés au maintien d'équipes de réadaptation multidisciplinaires peuvent limiter la capacité d'expansion des petits cabinets privés et des centres de réadaptation.

Portée du marché européen des services de thérapie de réadaptation

Le marché est segmenté en fonction du service, du groupe d'âge, du type de service, de l'application, de la catégorie de service, du modèle, de l'utilisateur final et du canal de distribution.

- Par service

Le marché européen des services de réadaptation est segmenté, selon le type de service, en réadaptation physique, orthophonie, ergothérapie, kinésithérapie respiratoire, thérapie cognitivo-comportementale et autres. En 2025, le segment de la réadaptation physique dominait le marché avec une part de revenus de 42,5 %, grâce à sa large applicabilité à de nombreuses pathologies telles que la réadaptation orthopédique, neurologique et cardiologique. Ce segment bénéficie d'une forte sensibilisation des patients, d'une prise en charge par les assurances et d'une adoption importante en milieu hospitalier et ambulatoire, ce qui en fait le choix privilégié pour les soins post-aigus et chroniques. Les prestataires proposent souvent des forfaits complets combinant kinésithérapie, programmes d'exercices et rééducation fonctionnelle, ce qui renforce sa part de marché. Le vieillissement de la population en Allemagne, en France et au Royaume-Uni contribue également fortement à la position dominante de ce segment. Les initiatives gouvernementales promouvant la réadaptation pour réduire les incapacités de longue durée confortent sa position de leader.

Le segment de l'ergothérapie devrait connaître le taux de croissance le plus rapide, soit 20,3 %, entre 2026 et 2033. Cette croissance est alimentée par l'augmentation des troubles musculo-squelettiques liés au travail et par la demande croissante de programmes d'autonomie fonctionnelle pour enfants et adultes. L'ergothérapie, axée sur le soutien des activités de la vie quotidienne et l'amélioration de la qualité de vie, s'est largement répandue dans les hôpitaux, les centres de réadaptation et les services de soins à domicile . L'intégration technologique, notamment les outils de thérapie virtuelle, les dispositifs adaptés et les plans de soins personnalisés, favorise une croissance plus rapide. La prévalence croissante des troubles neurologiques et les besoins en réadaptation post-AVC accélèrent encore davantage la croissance de ce segment.

- Par groupe d'âge

Le marché est segmenté par tranche d'âge en personnes âgées, enfants et adultes. Le segment des personnes âgées dominait le marché en 2025, représentant 46,1 % des revenus, en raison de la forte prévalence des maladies chroniques, des affections orthopédiques et des besoins en réadaptation post-aigus. En Allemagne, en Italie et en France, le vieillissement de la population exige des soins de longue durée et des programmes de réadaptation structurés pour préserver la mobilité, l'autonomie et la qualité de vie. Les patients âgés nécessitent souvent des services de thérapie multidisciplinaires, incluant la kinésithérapie, l'ergothérapie et la réadaptation cognitive, ce qui accroît le recours aux services. Les campagnes de sensibilisation et les programmes de réadaptation financés par l'État renforcent la part de marché de ce segment. Les hôpitaux et les centres de soins ambulatoires ont conçu des programmes spécialisés pour les personnes âgées afin d'améliorer l'observance des traitements et les résultats, confortant ainsi leur position dominante. L'intégration des thérapies à domicile et des solutions de réadaptation numériques a également amélioré l'accessibilité pour les patients âgés, favorisant ainsi une utilisation régulière des services.

Le segment pédiatrique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,7 %, entre 2026 et 2033, grâce à une sensibilisation accrue aux programmes d'intervention précoce pour les enfants atteints de troubles du développement, neurologiques ou musculo-squelettiques. La réadaptation pédiatrique vise à améliorer la mobilité, les capacités fonctionnelles et la participation sociale, et est de plus en plus utilisée dans les écoles, les hôpitaux et les services de soins à domicile. Les avancées technologiques, telles que les outils de thérapie numérique interactifs et les exercices ludiques, rendent la réadaptation pédiatrique plus efficace et plus attrayante. L'augmentation de l'incidence des malformations congénitales et des affections neurologiques pédiatriques contribue également à la croissance de ce segment.

- Par type de service

Selon le type de service, le marché se divise en services de réadaptation ambulatoires et services de réadaptation en hospitalisation. En 2025, le segment des services de réadaptation ambulatoires dominait le marché avec une part de 61,2 %, grâce à son rapport coût-efficacité, à des cycles de rétablissement plus courts et à une meilleure accessibilité pour les patients. Les programmes ambulatoires sont de plus en plus privilégiés pour les soins post-opératoires, la réadaptation après un AVC et la thérapie musculo-squelettique, permettant aux patients de poursuivre leur traitement sans hospitalisation prolongée. Les hôpitaux, les cabinets privés et les centres de réadaptation proposent des horaires flexibles et des plans de thérapie personnalisés afin d'améliorer l'observance du traitement et la récupération fonctionnelle. Les politiques gouvernementales encourageant les soins ambulatoires et la prise en charge des thérapies ambulatoires par les assurances renforcent encore ce segment. L'intégration aux plateformes de santé numérique pour la télésurveillance et la téléréadaptation contribue également à sa position dominante sur le marché.

Le segment des services de réadaptation en hospitalisation devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,5 %, entre 2026 et 2033, sous l'effet du besoin croissant de thérapies intensives pour les affections orthopédiques, neurologiques et cardiopulmonaires graves. Les programmes d'hospitalisation offrent une prise en charge 24 h/24, un soutien multidisciplinaire et des modalités thérapeutiques de pointe. Le développement croissant des infrastructures hospitalières en Europe centrale et orientale, ainsi que la forte demande de soins post-aigus en Allemagne et en France, soutiennent la croissance de ce segment.

- Sur demande

En fonction de l'application, le marché est segmenté en orthopédie, neurologie, cardiologie, réadaptation pulmonaire, soins palliatifs, traumatologie sportive, dermatologie, rééducation périnéale et autres. Le segment des services de réadaptation orthopédique dominait le marché en 2025, avec une part de revenus de 38,6 %, grâce à la forte prévalence des troubles musculo-squelettiques, des prothèses articulaires et des besoins de convalescence post-opératoire. La thérapie orthopédique est largement utilisée dans les hôpitaux, les centres de soins ambulatoires et les programmes de soins à domicile en raison de ses programmes d'exercices structurés, de l'amélioration de la mobilité et de la gestion de la douleur. Les programmes gouvernementaux de soutien à la réadaptation post-opératoire et la couverture d'assurance renforcent sa position dominante. L'augmentation de la pratique sportive et des accidents du travail contribue également à la demande en réadaptation orthopédique. La disponibilité d'équipements de pointe et de guides d'exercices numériques améliore les résultats thérapeutiques.

Le segment des services de réadaptation neurologique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,1 %, entre 2026 et 2033, porté par l'augmentation de l'incidence des AVC, de la maladie de Parkinson , de la sclérose en plaques et d'autres troubles neurologiques en Europe. La neuroréadaptation associe la physiothérapie, l'ergothérapie, la rééducation cognitive et l'orthophonie, ce qui en fait une approche hautement multidisciplinaire. Les innovations technologiques telles que la robotique, les thérapies assistées par l'intelligence artificielle et les applications de réalité virtuelle accélèrent le rétablissement des patients. Le développement des centres de neuroréadaptation ambulatoires et des services de téléréadaptation contribue également à la croissance de ce segment.

- Par catégorie de service

Le marché est segmenté, selon la catégorie de services, en services hospitaliers, services médicaux, services aux entreprises et services aux employeurs. Le segment des services hospitaliers a dominé le marché en 2025, représentant 44,7 % des revenus. Cette domination s'explique par la forte disponibilité d'équipes de réadaptation multidisciplinaires, d'équipements de thérapie de pointe et de programmes structurés d'hospitalisation et de soins ambulatoires. Les hôpitaux constituent les principaux centres de référence pour la réadaptation post-chirurgicale, orthopédique, neurologique et cardiopulmonaire, garantissant une prise en charge complète sous supervision. Les investissements des hôpitaux publics et privés dans les infrastructures de réadaptation et la couverture par les systèmes nationaux de santé renforcent ce segment. Les hôpitaux jouent également un rôle moteur dans l'intégration des plateformes de réadaptation numérique et des programmes de téléréadaptation pour assurer la continuité des soins. La présence de thérapeutes hautement qualifiés et d'unités de réadaptation spécialisées contribue à cette position dominante.

Le segment des services aux employeurs devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2026 et 2033, porté par la demande croissante en matière de réadaptation suite à un accident du travail, de programmes d'ergonomie et d'initiatives de bien-être au travail. Les employeurs collaborent de plus en plus avec les prestataires de services de réadaptation afin de réduire l'absentéisme, d'améliorer la récupération fonctionnelle et d'accroître la productivité. Les pays industrialisés d'Europe, tels que l'Allemagne, la France et le Royaume-Uni, proposent des incitations fiscales et des programmes de santé au travail, favorisant ainsi la croissance de ce segment. L'augmentation des troubles musculo-squelettiques liés au travail encourage également le recours aux services de réadaptation proposés par les employeurs.

- Par modèle

Selon le modèle utilisé, le marché est segmenté en thérapie manuelle et conventionnelle. Le segment conventionnel dominait le marché en 2025, représentant 55,3 % des revenus. Les approches thérapeutiques manuelles traditionnelles, telles que les exercices de physiothérapie, la thérapie manuelle et les programmes de réadaptation guidée, demeurent la norme dans les hôpitaux et centres de réadaptation européens. Les modèles conventionnels sont reconnus pour leur efficacité clinique, l'intervention du thérapeute en temps réel et leur adéquation aux cas orthopédiques ou neurologiques graves. De nombreux assureurs et systèmes de santé prennent également en charge une part importante des thérapies conventionnelles, ce qui favorise leur adoption. La thérapie conventionnelle reste fondamentale, même dans les programmes hybrides intégrant des éléments de réadaptation numérique ou de téléréadaptation. La recherche clinique continue, qui soutient les protocoles fondés sur des preuves, renforce la position dominante de ce segment.

Le segment des thérapies manuelles devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,9 %, entre 2026 et 2033. Cette croissance est portée par les techniques manuelles personnalisées, telles que le massage, la mobilisation articulaire et le drainage lymphatique manuel, qui complètent les approches numériques et conventionnelles. L'adoption croissante des thérapies manuelles dans les centres de soins ambulatoires, les services de soins à domicile et les programmes de réadaptation sportive soutient cette croissance. L'accent mis sur les plans de soins individualisés et leur intégration aux objectifs de rétablissement spécifiques à chaque patient accélère l'expansion de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, établissements de soins de longue durée, soins à domicile, cabinets privés, centres sportifs et de remise en forme, centres de réadaptation et autres. Le segment des hôpitaux a dominé le marché avec une part de revenus de 48,2 % en 2025, grâce à la disponibilité d'équipes de réadaptation multidisciplinaires spécialisées, de structures d'hospitalisation et de soins ambulatoires, et à un taux élevé d'orientation des patients vers les hôpitaux pour des affections orthopédiques, neurologiques et cardiopulmonaires. Les hôpitaux proposent des parcours de réadaptation structurés, s'appuyant sur des équipements médicaux de pointe, des outils de suivi numérique et une intégration avec des programmes de réadaptation à domicile ou de téléréadaptation. Les politiques nationales de remboursement des soins de santé en Allemagne, en France et au Royaume-Uni favorisent également la réadaptation en milieu hospitalier, stimulant ainsi son adoption. Les hôpitaux jouent un rôle central dans la recherche et les essais cliniques, renforçant la crédibilité des services et leur position dominante sur le marché.

Le secteur des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,4 %, entre 2026 et 2033. Cette croissance est alimentée par le vieillissement de la population, les besoins en soins post-aigus et la demande croissante de réadaptation à domicile. Les patients privilégient de plus en plus les soins à domicile pour leur commodité, la réduction des déplacements et la prise en charge personnalisée, facilitée par la télésanté et les solutions de surveillance à distance. Les services de soins à domicile permettent de désengorger les hôpitaux et de réduire les coûts de santé, tout en garantissant la continuité des soins. L'intégration avec les applications mobiles, les dispositifs portables et les plateformes de physiothérapie à distance accélère encore leur adoption.

- Par canal de service

En fonction du canal de distribution, le marché se divise en canal direct et canal en ligne. Le segment du canal direct dominait le marché avec une part de revenus de 69,1 % en 2025, les séances de réadaptation traditionnelles en présentiel restant le principal mode de prestation de soins dans les hôpitaux, les cliniques et les centres de soins ambulatoires. Le canal direct permet aux thérapeutes de suivre les progrès des patients, d'ajuster l'intensité des traitements et de réaliser efficacement des interventions manuelles. Les hôpitaux, les cabinets privés et les centres de réadaptation privilégient le contact direct pour les cas complexes d'orthopédie, de neurologie et de cardiologie-pulmonaire. Les politiques de couverture et de remboursement des assurances favorisent également la thérapie directe, renforçant ainsi sa position dominante. La confiance des patients, la sécurité et le contrôle clinique sont des facteurs clés qui expliquent la préférence pour le canal direct.

Le segment des canaux en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 24,7 %, entre 2026 et 2033, porté par l'adoption croissante de la téléréadaptation, des plateformes de thérapie virtuelle et des programmes d'exercices via applications mobiles. Les canaux en ligne permettent aux patients d'accéder à la thérapie à distance, de suivre leurs progrès numériquement et de respecter les programmes d'exercices prescrits. Les personnes âgées et les personnes à mobilité réduite bénéficient des options de thérapie à distance, tandis que les professionnels de santé développent leurs programmes numériques pour répondre à la demande. Les progrès réalisés dans le domaine du suivi des mouvements, des dispositifs portables et du guidage thérapeutique par intelligence artificielle accélèrent encore la croissance de la prestation de services en ligne.

Analyse régionale du marché européen des services de réadaptation

- L'Allemagne a dominé le marché européen des services de réadaptation avec une part de marché de 28,4 % en 2025, grâce à une infrastructure de santé performante, une couverture d'assurance maladie obligatoire étendue, un recours important aux services de réadaptation et une population âgée nombreuse nécessitant des soins de longue durée et post-aigus.

- En Allemagne, patients et professionnels de santé accordent une grande importance aux programmes thérapeutiques structurés, aux équipes de soins multidisciplinaires et à l'accès aux services de réadaptation en hospitalisation et en ambulatoire, qui améliorent les résultats du rétablissement et l'autonomie fonctionnelle.

- Cette adoption généralisée est également soutenue par des initiatives gouvernementales promouvant les soins post-aigus, le vieillissement de la population nécessitant une réadaptation de longue durée et des investissements importants dans les secteurs public et privé de la santé, faisant de l'Allemagne un pôle majeur des services de réadaptation en Europe.

Analyse du marché des services de réadaptation au Royaume-Uni et en Europe

Le marché britannique des services de réadaptation devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de programmes de réadaptation ambulatoires et à domicile, ainsi que par une meilleure sensibilisation aux thérapies d'intervention précoce. L'augmentation des cas de pathologies orthopédiques, neurologiques et cardiopulmonaires, conjuguée aux besoins de convalescence post-opératoire, stimule l'adoption de ces services. L'infrastructure de santé performante du Royaume-Uni, son solide réseau de cabinets privés et l'accent mis sur les soins centrés sur le patient encouragent l'investissement dans les services de réadaptation. L'intégration de plateformes de thérapie numérique et de solutions de téléréadaptation contribue également à la croissance du marché. Enfin, le soutien gouvernemental, la couverture d'assurance et les initiatives visant à réduire l'invalidité de longue durée favorisent l'adoption de ces services, tant en établissement qu'en clinique.

Analyse du marché des services de réadaptation en Allemagne et en Europe

Le marché allemand des services de réadaptation devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une forte sensibilisation aux bienfaits de la réadaptation, une population âgée nombreuse et un système de santé publique performant. L'infrastructure médicale de pointe de l'Allemagne, son accent mis sur l'innovation et la large disponibilité d'équipes thérapeutiques multidisciplinaires favorisent l'adoption de ces services dans les hôpitaux, les centres de soins ambulatoires et les établissements de réadaptation. L'importance accordée aux soins post-aigus et à une approche de la santé axée sur la valeur encourage la mise en place de programmes de réadaptation structurés pour les affections orthopédiques, neurologiques et cardiopulmonaires. L'intégration de solutions de thérapie numérique et de modèles de réadaptation à domicile se généralise. Les patients et les professionnels de santé allemands accordent une grande importance à des services de réadaptation personnalisés, efficaces et fondés sur des données probantes, ce qui renforce la dynamique de croissance du marché.

Analyse du marché des services de réadaptation en France et en Europe

Le marché français des services de réadaptation devrait connaître une croissance soutenue, portée par une demande croissante de réadaptation ambulatoire et à domicile, notamment chez les personnes âgées. Les affections chroniques, les interventions chirurgicales orthopédiques et les troubles neurologiques sont des facteurs majeurs influençant le recours à la réadaptation. La solidité du système de santé français, des politiques de remboursement avantageuses et les initiatives gouvernementales en faveur du rétablissement fonctionnel et des soins de longue durée contribuent à l'expansion du marché. Les hôpitaux et les centres de réadaptation privés intègrent des approches multidisciplinaires, incluant la kinésithérapie, l'ergothérapie et l'orthophonie. La sensibilisation croissante des patients à l'importance d'une intervention précoce et de la continuité des soins stimule également la demande. Les outils numériques de réadaptation et les programmes de téléréadaptation sont de plus en plus utilisés pour améliorer l'engagement des patients et les résultats thérapeutiques.

Analyse du marché des services de réadaptation en Italie et en Europe

Le marché italien des services de réadaptation devrait connaître une forte croissance, portée par l'augmentation des cas de troubles musculo-squelettiques, de chirurgies orthopédiques et d'affections neurologiques. Le vieillissement de la population et l'allongement de l'espérance de vie stimulent la demande de programmes de réadaptation de longue durée. Les établissements de santé italiens développent leurs services de réadaptation ambulatoires et à domicile, soutenus par des politiques gouvernementales favorisant le rétablissement fonctionnel et la réduction des hospitalisations. Les centres de réadaptation adoptent de plus en plus des approches multidisciplinaires, combinant physiothérapie, ergothérapie et thérapie cognitive. La sensibilisation des patients aux bienfaits de la réadaptation, conjuguée à la prise en charge par les organismes de remboursement, encourage une utilisation accrue de ces services. L'intégration des plateformes numériques et des solutions de téléréadaptation améliore l'accessibilité et la continuité des soins, favorisant ainsi l'expansion du marché dans les établissements résidentiels et cliniques.

Part de marché des services de réadaptation en Europe

Le secteur des services de réadaptation en Europe est principalement dominé par des entreprises bien établies, notamment :

- MEDIAN Kliniken (Allemagne)

- Nuffield Health (Royaume-Uni)

- Circle Health Group (Royaume-Uni)

- Bupa (Royaume-Uni)

- Spire Healthcare Group plc (Royaume-Uni)

- Groupe Priory (Royaume-Uni)

- Groupe de réadaptation (Irlande)

- Ascot Rehabilitation Therapy (Royaume-Uni)

- Sword Health (Portugal)

- Clinique de rééducation de l'équilibre (Suisse)

- Récupération de Paracelse (Suisse)

- L'hôpital royal du Buckinghamshire (Royaume-Uni)

- Soins intercontinentaux (Europe)

- Rehaklinik Zihlschlacht (Suisse)

- Hôpital pour enfants Sant Joan de Déu de Barcelone (Espagne)

- Physio Plus Tech (France)

- OMT Global (Europe)

- Alternatives à la réadaptation (Europe)

- Prospira PainCare (Europe)

- Services de réadaptation complets (Europe)

Quels sont les développements récents sur le marché européen des services de réadaptation ?

- En novembre 2025, le premier Centre national de réadaptation du NHS au Royaume-Uni a été annoncé, marquant une étape importante dans le développement des infrastructures. Ce centre vise à offrir des traitements de réadaptation intensifs et précoces, ainsi qu'une assistance robotique de pointe pour le rétablissement après une maladie ou une blessure grave, en mettant l'accent sur des soins de pointe et des services multidisciplinaires.

- En février 2025, Romatem Europe a ouvert sa première clinique de réadaptation en Allemagne (Neuss), proposant des services complets de physiothérapie, de réadaptation neurologique et orthopédique grâce à des technologies modernes, étendant ainsi la disponibilité de ses services en Europe occidentale.

- En janvier 2025, le salon REHAB Karlsruhe 2025 s'est tenu en Allemagne, réunissant près de 400 exposants de 16 pays. L'événement a présenté les dernières innovations, aides numériques, technologies d'assistance et solutions thérapeutiques en matière de réadaptation, de mobilité et de soins, avec un accent particulier sur l'assistance aux personnes victimes d'AVC et la mobilité prothétique. Ce salon a souligné l'engagement de la région en faveur des technologies de réadaptation de pointe et d'un dialogue inclusif sur les soins.

- En mars 2024, l’UE et le PNUD ont lancé le programme « École du physiothérapeute du futur », visant à former et à perfectionner les professionnels de la réadaptation afin de répondre à la demande croissante de services, notamment dans les régions confrontées à une pénurie de main-d’œuvre.

- En juin 2023, l'UE a financé le projet PREPARE, doté d'un budget de 6 millions d'euros, afin de promouvoir les soins de réadaptation personnalisés, dans le but d'améliorer la qualité de vie des personnes atteintes de maladies chroniques non transmissibles et de renforcer les approches de thérapie de réadaptation à travers l'Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.