Europe Plasma Fractionation Market

Taille du marché en milliards USD

TCAC :

%

USD

2.04 Billion

USD

3.22 Billion

2025

2033

USD

2.04 Billion

USD

3.22 Billion

2025

2033

| 2026 –2033 | |

| USD 2.04 Billion | |

| USD 3.22 Billion | |

| % | |

|

Segmentation du marché européen du fractionnement du plasma, par type de produit (immunoglobulines, concentrés de facteurs de coagulation, albumine, inhibiteurs de protéases et autres produits), application (neurologie, immunologie, hématologie, soins intensifs, pneumologie, hémato-oncologie, rhumatologie et autres), technologie de traitement (chromatographie par échange d'ions, chromatographie d'affinité, cryoconservation, ultrafiltration et microfiltration), mode (fractionnement moderne et traditionnel du plasma), utilisateur final (hôpitaux et cliniques, laboratoires de recherche clinique, établissements universitaires et autres), canal de distribution (appels d'offres directs, distribution par des tiers et autres) - Tendances du secteur et prévisions jusqu'en 2033

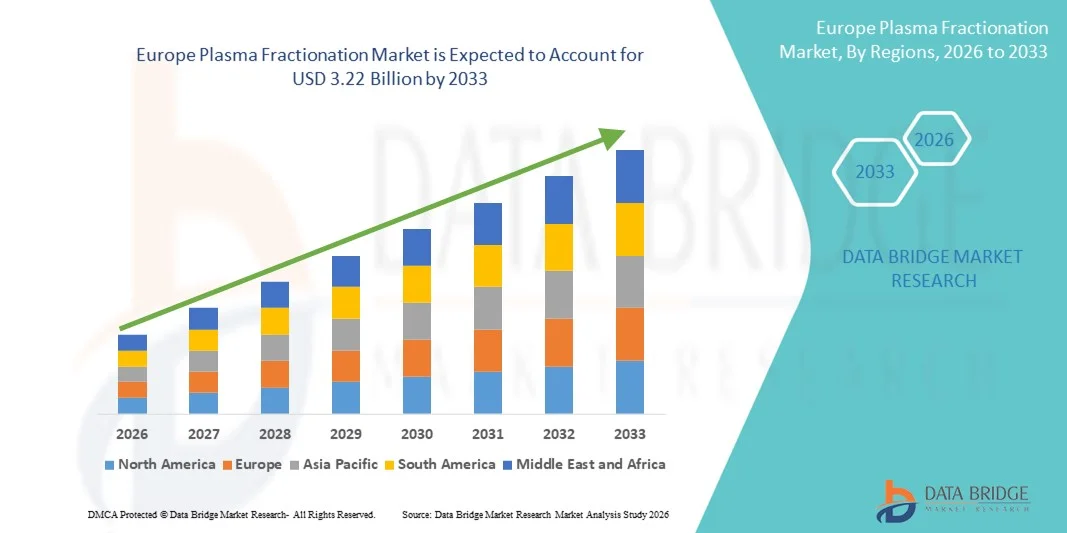

Taille du marché européen du fractionnement du plasma

- Le marché européen du fractionnement du plasma était évalué à 2,04 milliards de dollars en 2025 et devrait atteindre 3,22 milliards de dollars d'ici 2033 , soit un TCAC de 5,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de thérapies dérivées du plasma, les progrès des technologies de fractionnement du plasma et le développement des infrastructures de santé dans les régions en développement.

- De plus, la prévalence croissante de maladies chroniques et rares telles que les déficits immunitaires, l'hémophilie et les affections neurologiques entraîne une augmentation de la consommation de produits dérivés du plasma, stimulant ainsi considérablement la croissance du marché du fractionnement du plasma.

Analyse du marché européen du fractionnement du plasma

- Le fractionnement du plasma est un processus essentiel utilisé pour séparer et purifier les protéines thérapeutiques du plasma humain, notamment les immunoglobulines, les facteurs de coagulation et l'albumine, qui sont indispensables au traitement de diverses maladies chroniques et rares.

- La demande croissante de thérapies dérivées du plasma, associée aux progrès technologiques constants des méthodes de fractionnement et à la multiplication des initiatives de don de plasma, stimule une croissance significative du marché du fractionnement du plasma.

- Le Royaume-Uni a dominé le marché du fractionnement du plasma avec la plus grande part de revenus ( 38,6 %) en 2025 , grâce à un financement public important pour la collecte de plasma et la fabrication de produits biopharmaceutiques, à des installations de fractionnement du plasma bien établies et à une forte adoption des produits thérapeutiques avancés dans les systèmes de santé.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché du fractionnement du plasma au cours de la période de prévision, avec un TCAC projeté de 22,1 % , portée par l'augmentation des dépenses de santé, le développement des réseaux de collecte de plasma, la hausse des investissements en R&D dans les thérapies dérivées du plasma et un cadre réglementaire favorable à la production de produits biologiques.

- Le segment moderne du fractionnement du plasma a dominé la plus grande part de revenus du marché, soit 61,4 %, en 2025, grâce à son efficacité supérieure, à un rendement de produit plus élevé et à des normes de sécurité renforcées.

Portée du rapport et segmentation du marché du fractionnement du plasma

|

Attributs |

Fractionnement du plasma : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen du fractionnement du plasma

Demande croissante d'immunoglobulines et de thérapies dérivées du plasma

- L'une des principales tendances, qui s'accélère rapidement, du marché mondial du fractionnement du plasma est la demande croissante d'immunoglobulines (IgG) et d'autres thérapies dérivées du plasma, alimentée par la prévalence accrue des troubles immunitaires, des maladies chroniques et une meilleure connaissance des options de traitement à base de plasma à l'échelle mondiale.

- Par exemple, en 2023, la pénurie mondiale de produits d'immunoglobulines et le nombre croissant d'indications cliniques ont conduit les principaux fractionneurs de plasma, tels que Grifols, CSL Behring et Takeda, à accroître leurs capacités de collecte de plasma et leurs installations de production afin de répondre à la demande mondiale.

- Le fractionnement du plasma est de plus en plus utilisé pour produire des traitements vitaux tels que les immunoglobulines intraveineuses (IgIV), l'albumine, les facteurs de coagulation et d'autres dérivés plasmatiques. Avec le développement des systèmes de santé et l'adoption croissante de politiques de remboursement pour les maladies rares dans de nombreux pays, la demande de produits dérivés du plasma devrait croître de manière significative.

- La demande croissante est également alimentée par l'augmentation des approbations de nouvelles indications, un meilleur accès aux traitements dans les régions en développement et une population croissante de patients atteints de maladies auto-immunes, autant de facteurs qui contribuent à l'expansion du marché à long terme.

- Cette tendance redessine le paysage du fractionnement du plasma, obligeant les entreprises à investir massivement dans les réseaux de collecte de plasma, les technologies de fractionnement avancées et la conformité réglementaire, afin de garantir la continuité de l'approvisionnement et la sécurité des produits.

- En conséquence, les principales entreprises du secteur du plasma investissent dans de nouveaux centres de plasma et dans l'expansion de leurs capacités de production, notamment en Amérique du Nord et en Europe, afin de répondre à la demande mondiale croissante de thérapies dérivées du plasma.

Dynamique du marché européen du fractionnement du plasma

Conducteur

Besoin croissant en thérapies dérivées du plasma et élargissement des indications

- Le marché mondial du fractionnement du plasma est stimulé par la demande croissante de thérapies dérivées du plasma, notamment les immunoglobulines intraveineuses (IgIV), l'albumine et les facteurs de coagulation, utilisées pour traiter des affections telles que les déficits immunitaires, l'hémophilie et les maladies auto-immunes.

- Par exemple, en 2022, de grandes entreprises telles que CSL Behring et Grifols ont annoncé des expansions de leurs activités de collecte et de fabrication de plasma afin de répondre à la demande croissante d'immunoglobulines et d'autres thérapies à base de plasma.

- La prévalence croissante des maladies chroniques et auto-immunes, conjuguée à une sensibilisation accrue et à des diagnostics améliorés, stimule la demande mondiale de produits dérivés du plasma.

- De plus, la disponibilité croissante du remboursement des traitements des maladies rares dans les pays en développement alimente davantage la croissance du marché.

- Grâce à la recherche et au développement continus et aux approbations pour de nouvelles indications, le fractionnement du plasma demeure un domaine essentiel des soins de santé, répondant au besoin croissant de thérapies biologiques à l'échelle mondiale.

Retenue/Défi

Contraintes d'approvisionnement en plasma et conformité réglementaire rigoureuse

- Le principal défi pour le marché mondial du fractionnement du plasma est la limitation des approvisionnements en plasma, ce qui constitue un frein important à la production de thérapies dérivées du plasma telles que les immunoglobulines, l'albumine et les facteurs de coagulation.

- Par exemple, entre 2021 et 2022, plusieurs entreprises de fractionnement du plasma, dont Grifols et CSL Behring, ont signalé des pénuries de plasma suite aux perturbations causées par la pandémie de COVID-19. La baisse du nombre de donneurs et les fermetures temporaires de centres de collecte de plasma en Amérique du Nord et en Europe ont entraîné des contraintes d'approvisionnement et des retards dans la disponibilité des immunoglobulines dans de nombreux pays.

- La collecte de plasma dépend fortement du volontariat des donneurs, et toute perturbation causée par des crises de santé publique, des changements réglementaires ou des restrictions d'admissibilité des donneurs peut avoir un impact direct sur la disponibilité du plasma et la continuité de la production.

- De plus, les exigences réglementaires strictes régissant la collecte, les tests, le stockage et le fractionnement du plasma varient selon les régions, ce qui accroît la complexité opérationnelle et les coûts de mise en conformité pour les fabricants.

- Le procédé de fractionnement du plasma implique également des investissements importants, une logistique de chaîne du froid, des tests de sécurité avancés et de longs cycles de production, ce qui limite la mise à l'échelle rapide et constitue un défi pour les nouveaux entrants sur le marché.

- Pour surmonter ces obstacles, il est nécessaire d'investir durablement dans l'expansion des réseaux de collecte de plasma, l'amélioration des programmes de fidélisation des donneurs, l'optimisation de l'efficacité de la production et le respect rigoureux des réglementations afin de garantir la sécurité des produits et la stabilité des approvisionnements.

Étendue du marché européen du fractionnement du plasma

Le marché est segmenté en fonction du type de produit, de l'application, de la technologie de traitement, du mode, de l'utilisateur final et du canal de distribution.

- Par type de produit

Le marché du fractionnement du plasma est segmenté, selon le type de produit, en immunoglobulines, concentrés de facteurs de coagulation, albumine, inhibiteurs de protéases et autres produits. En 2025, le segment des immunoglobulines représentait la plus grande part de marché (42,6 %), grâce à son utilisation intensive dans le traitement des déficits immunitaires primitifs et secondaires, des maladies auto-immunes et des affections neurologiques telles que la polyradiculonévrite inflammatoire démyélinisante chronique (PIDC) et le syndrome de Guillain-Barré. La prévalence mondiale croissante des maladies inflammatoires chroniques et auto-immunes continue d'alimenter la demande. Les immunoglobulines sont souvent administrées dans le cadre d'un traitement à long terme, voire à vie, ce qui garantit une consommation régulière. La sensibilisation accrue et le diagnostic précoce des troubles immunitaires soutiennent également la croissance de ce segment. Une prise en charge favorable dans les régions développées encourage l'adoption de ce traitement. Les progrès technologiques qui améliorent la pureté et la sécurité des produits renforcent également la préférence des médecins. L'élargissement des indications et l'utilisation hors AMM contribuent à une utilisation plus fréquente. Une infrastructure de collecte de plasma performante en Amérique du Nord et en Europe assure un approvisionnement constant. Le vieillissement de la population accroît encore la demande. La grande efficacité clinique et les recommandations thérapeutiques établies confortent la position dominante de ce segment. Les principaux fabricants continuent d'investir massivement dans l'augmentation de leurs capacités de production d'immunoglobulines. L'ensemble de ces facteurs contribue au maintien de la position de leader du secteur.

Le segment des concentrés de facteurs de coagulation devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,9 %, entre 2026 et 2033, sous l'effet de l'augmentation de l'incidence et de l'amélioration du diagnostic de l'hémophilie A et B à l'échelle mondiale. La multiplication des initiatives de sensibilisation et des programmes de dépistage élargit le nombre de patients traités. Les programmes de soins de l'hémophilie financés par les gouvernements des pays émergents facilitent l'accès aux traitements. Les progrès technologiques en matière de sécurité virale et de produits hybrides à base de plasma recombinant renforcent la confiance des cliniciens. L'adoption croissante des traitements prophylactiques accroît la consommation. Le développement des centres spécialisés dans le traitement de l'hémophilie soutient davantage la demande. L'augmentation des taux de survie des patients hémophiles prolonge la durée du traitement. Les autorisations réglementaires favorables pour les nouveaux concentrés de facteurs accélèrent leur adoption. Un important portefeuille de produits en développement et des investissements en R&D contribuent à l'innovation. L'amélioration de la chaîne du froid améliore la distribution. L'augmentation des dépenses de santé en Asie-Pacifique favorise l'adoption de ces concentrés. L'ensemble de ces facteurs explique la croissance rapide de ce segment.

- Sur demande

Selon l'application, le marché du fractionnement du plasma est segmenté en neurologie, immunologie, hématologie, soins intensifs, pneumologie, hémato-oncologie, rhumatologie et autres. Le segment de l'immunologie représentait la plus grande part de marché (34,8 %) en 2025, grâce à l'utilisation généralisée des immunoglobulines dérivées du plasma dans les maladies auto-immunes et inflammatoires. La prévalence croissante de maladies telles que les déficits immunitaires primitifs, le lupus et la polyarthrite rhumatoïde alimente une demande soutenue. Les besoins en traitements de longue durée garantissent une utilisation continue. La sensibilisation accrue des cliniciens et des patients améliore les taux de diagnostic. De solides preuves cliniques étayant l'efficacité des immunoglobulines favorisent leur adoption. Des systèmes de remboursement avantageux dans les systèmes de santé développés facilitent l'accès à ces traitements. Le développement des cliniques spécialisées en immunologie stimule les volumes de traitement. Les progrès technologiques améliorant la sécurité et la tolérance renforcent la confiance des médecins. Le vieillissement de la population accroît encore l'incidence des maladies. L'augmentation des hospitalisations liées aux troubles immunitaires soutient la demande. Les entreprises pharmaceutiques continuent de développer leurs gammes de produits plasmatiques axés sur l'immunologie. Ces facteurs, pris ensemble, renforcent la domination du segment.

Le segment de la neurologie devrait connaître la croissance annuelle composée la plus rapide (9,4 %) entre 2026 et 2033, portée par l'augmentation de l'incidence des troubles neurologiques traités par des thérapies dérivées du plasma. La hausse des diagnostics de polyradiculonévrite inflammatoire démyélinisante chronique (PIDC), de myasthénie et de neuropathie motrice multifocale contribue à cette croissance. Le vieillissement des populations dans les pays développés et émergents aggrave le fardeau des maladies neurologiques. L'élargissement des autorisations de mise sur le marché pour les indications neurologiques stimule l'utilisation de ces thérapies. L'amélioration des résultats thérapeutiques encourage une intervention précoce. La sensibilisation croissante des neurologues et l'adoption des recommandations favorisent l'expansion du marché. L'augmentation des dépenses de santé améliore l'accès des patients aux thérapies de pointe. Le développement des services de neurologie hospitaliers renforce les capacités de traitement. La recherche clinique en cours consolide les données probantes sur l'efficacité thérapeutique. L'expansion des centres de perfusion spécialisés soutient l'administration des traitements. La région Asie-Pacifique affiche une forte croissance grâce à un meilleur accès aux soins. L'ensemble de ces facteurs accélère la croissance du segment.

- Par la technologie de traitement

Le marché du fractionnement du plasma est segmenté, selon la technologie de traitement, en chromatographie d'échange d'ions, chromatographie d'affinité, cryoconservation, ultrafiltration et microfiltration. En 2025, la chromatographie d'échange d'ions dominait le marché avec une part de revenus de 37,9 %, grâce à son efficacité, son adaptabilité et sa rentabilité pour la séparation des protéines plasmatiques à grande échelle. Largement adoptée par les principaux centres de fractionnement du plasma dans le monde, cette technologie offre un rendement constant et un débit élevé, la rendant idéale pour la production industrielle. La maîtrise des réglementations favorise son utilisation continue. Sa compatibilité avec de nombreux produits dérivés du plasma renforce sa polyvalence. Sa moindre complexité opérationnelle, comparée aux techniques avancées, explique sa position dominante. Une infrastructure établie réduit les coûts de changement de procédé. Une reproductibilité élevée garantit la constance des lots. L'expertise des fabricants contribue également à son adoption. L'optimisation continue améliore les performances. Une efficacité de purification fiable garantit la sécurité des produits. L'ensemble de ces avantages explique le leadership de cette technologie sur le marché.

Le segment de la chromatographie d'affinité devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,1 %, entre 2026 et 2033, porté par la demande de produits dérivés du plasma de haute pureté. Cette technologie offre une spécificité et une sélectivité supérieures pour l'isolement des protéines. L'attention croissante portée à la sécurité des produits et à la conformité réglementaire favorise son adoption. Les progrès réalisés dans le développement des ligands améliorent l'efficacité et la rentabilité. L'utilisation croissante de cette technologie dans les produits plasmatiques haut de gamme et spécialisés alimente la croissance. L'augmentation des investissements en R&D accélère le perfectionnement technologique. Son adoption par les installations de fractionnement de nouvelle génération stimule la pénétration du marché. Une meilleure évolutivité permet de surmonter les limitations précédentes. La forte demande liée au traitement des immunoglobulines et des facteurs de coagulation soutient l'expansion. L'amélioration des taux de récupération renforce la viabilité économique. L'augmentation des capacités de production biopharmaceutique favorise son adoption. Tous ces facteurs sont à l'origine d'une croissance rapide.

- Par mode

Le marché du fractionnement du plasma est segmenté, selon le mode de production, en fractionnement moderne et fractionnement traditionnel. Le segment du fractionnement moderne a représenté la plus grande part de marché (61,4 %) en 2025, grâce à son efficacité supérieure, son rendement produit plus élevé et ses normes de sécurité renforcées. Les techniques de fractionnement modernes utilisent la chromatographie avancée, l'automatisation et des systèmes de traitement en circuit fermé, réduisant considérablement les risques de contamination. Ces méthodes permettent la production d'immunoglobulines et de facteurs de coagulation de haute pureté. Les organismes de réglementation privilégient de plus en plus les procédés modernes en raison de la meilleure traçabilité et de la conformité accrues. Les grandes entreprises de fractionnement du plasma continuent d'investir dans la modernisation de leurs installations afin d'adopter les technologies modernes. Une meilleure capacité de production soutient la demande mondiale croissante. Des temps de traitement plus courts améliorent la productivité opérationnelle. La réduction du gaspillage de plasma améliore la rentabilité. Une forte adoption en Amérique du Nord et en Europe renforce la position dominante de ces entreprises. La demande croissante de produits plasmatiques de qualité supérieure soutient leur utilisation continue. L'intégration avec des systèmes de surveillance numérique améliore le contrôle des procédés. L'ensemble de ces facteurs contribue au leadership du segment.

Le segment du fractionnement plasmatique traditionnel devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,2 %, entre 2026 et 2033, grâce à sa pertinence continue sur les marchés émergents et sensibles aux coûts. Les méthodes traditionnelles restent largement utilisées en raison de leurs faibles besoins en investissements. Les pays en développement s'appuient sur des techniques de fractionnement éprouvées pour la production de produits dérivés du plasma. Les programmes de plasma soutenus par les gouvernements favorisent l'adoption de ces méthodes. L'amélioration progressive des procédés renforce la sécurité et le rendement. L'augmentation des volumes de collecte de plasma accroît l'utilisation des infrastructures existantes. L'accès croissant aux soins de santé dans les économies émergentes stimule la demande. Les établissements de production du secteur public continuent d'utiliser les procédés traditionnels. La demande croissante de thérapies essentielles, telles que l'albumine, soutient la croissance. Les initiatives de transfert de technologie contribuent à l'optimisation des procédés. L'expansion des centres de plasma régionaux favorise l'adoption de ces méthodes. Tous ces facteurs contribuent à une croissance soutenue du segment.

- Par l'utilisateur final

Le marché du fractionnement du plasma est segmenté, selon l'utilisateur final, en hôpitaux et cliniques, laboratoires de recherche clinique, établissements universitaires et autres. Le segment des hôpitaux et cliniques représentait la plus grande part de marché (48,7 %) en 2025, grâce à un afflux important de patients et à l'utilisation généralisée des thérapies dérivées du plasma. Les hôpitaux constituent les principaux centres de traitement des immunodéficiences, de l'hémophilie et des affections nécessitant des soins intensifs. La disponibilité d'installations de perfusion spécialisées favorise l'utilisation du produit. L'augmentation des taux d'hospitalisation liés aux maladies chroniques et rares stimule la demande. Le personnel soignant qualifié assure une administration efficace des thérapies. Des politiques de remboursement avantageuses en milieu hospitalier facilitent l'accès aux soins. Le développement des hôpitaux de référence et spécialisés accroît les capacités de traitement. L'adoption croissante des thérapies prophylactiques stimule la consommation. De solides capacités de diagnostic facilitent une intervention précoce. Les hôpitaux jouent un rôle central dans l'utilisation d'urgence des produits plasmatiques. L'augmentation des investissements dans les infrastructures de santé renforce la position dominante du segment. L'ensemble de ces facteurs contribue à consolider son leadership.

Le segment des laboratoires de recherche clinique devrait connaître la croissance annuelle composée la plus rapide, à 9,6 %, entre 2026 et 2033, portée par l'essor des essais cliniques et des activités de R&D. Le développement croissant de nouvelles thérapies dérivées du plasma stimule la demande en réactifs. L'intérêt grandissant porté à la recherche sur les maladies rares favorise l'utilisation des laboratoires. L'expansion des portefeuilles de produits biologiques et biosimilaires accélère le nombre d'essais cliniques. Les financements publics et privés alloués à la recherche en sciences de la vie alimentent cette croissance. Les capacités analytiques avancées favorisent l'adoption de ces technologies. La collaboration entre le monde universitaire et l'industrie soutient cette expansion. La demande croissante d'études d'optimisation des processus stimule la consommation des laboratoires. Le renforcement des exigences réglementaires en matière de validation clinique encourage leur utilisation. La croissance de la recherche translationnelle renforce la demande. Les marchés émergents investissent massivement dans les infrastructures de recherche. L'ensemble de ces facteurs contribue à cette croissance rapide.

- Par canal de distribution

Le marché du fractionnement du plasma est segmenté, selon le canal de distribution, en appels d'offres directs, distribution par des tiers et autres. Le segment des appels d'offres directs a dominé le marché en 2025, représentant 55,9 % des revenus, grâce aux achats groupés effectués par les gouvernements, les hôpitaux et les organismes de santé. Les appels d'offres directs garantissent un approvisionnement constant en produits dérivés du plasma à des prix négociés. Les systèmes de santé publique ont largement recours aux achats par appel d'offres. Les contrats à long terme assurent des revenus prévisibles aux fabricants. La réduction des coûts d'intermédiaires améliore l'accessibilité financière. La forte adoption en Europe et dans les économies émergentes renforce la position dominante de ce segment. La transparence et le contrôle réglementaire favorisent les mécanismes d'appel d'offres. Les achats en gros volumes permettent de réaliser des économies d'échelle. Les programmes nationaux de plasma utilisent couramment des modèles d'achat direct. Les systèmes d'appel d'offres renforcent la sécurité d'approvisionnement. La demande croissante de thérapies essentielles soutient l'utilisation de ces produits. L'ensemble de ces facteurs contribue au leadership du marché.

Le segment de la distribution par des tiers devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 8,4 %, entre 2026 et 2033, grâce à l'expansion de sa couverture dans les régions éloignées et mal desservies. Les distributeurs assurent le soutien logistique et la gestion de la chaîne du froid. Un nombre croissant d'établissements de santé privés font appel aux distributeurs pour un approvisionnement flexible. La croissance des pharmacies spécialisées soutient l'expansion de la distribution. Les marchés émergents bénéficient des réseaux de distributeurs pour une meilleure accessibilité. Les fabricants tirent parti des distributeurs pour réduire la complexité opérationnelle. La demande croissante de thérapies ambulatoires et à domicile soutient la croissance. L'amélioration de l'infrastructure de la chaîne d'approvisionnement accroît l'efficacité. Les partenariats stratégiques étendent la couverture géographique. Les distributeurs facilitent une mise sur le marché plus rapide des nouveaux produits. La privatisation croissante du secteur de la santé alimente la demande. Tous ces facteurs contribuent à l'accélération de la croissance de ce segment.

Analyse régionale du marché européen du fractionnement du plasma

- Le marché européen du fractionnement du plasma devrait connaître une croissance annuelle composée (TCAC) soutenue et importante tout au long de la période de prévision, portée par la demande croissante de thérapies dérivées du plasma et un soutien important des autorités de santé publique. L'Europe bénéficie d'une infrastructure de collecte de plasma bien établie, d'installations de fractionnement avancées et d'une prévalence croissante de maladies chroniques et rares telles que les déficits immunitaires et l'hémophilie.

- La demande croissante d'immunoglobulines et d'albumine en milieu hospitalier favorise l'expansion du marché. Des systèmes de remboursement avantageux dans plusieurs pays européens améliorent l'accès des patients aux traitements à base de plasma. L'augmentation des investissements dans la production de produits biologiques et les initiatives d'autosuffisance en plasma renforcent les chaînes d'approvisionnement régionales. L'harmonisation réglementaire au sein de l'UE facilite l'approvisionnement et le traitement transfrontaliers du plasma.

- Les progrès technologiques dans les procédés de fractionnement améliorent le rendement et la sécurité. Le vieillissement de la population stimule davantage la demande en thérapies plasmatiques. Une collaboration étroite entre les institutions publiques et les fabricants privés favorise l'innovation. L'ensemble de ces facteurs contribue à la forte croissance du marché européen.

Aperçu du marché britannique du fractionnement du plasma

Le marché britannique du fractionnement du plasma a dominé la région européenne en 2025, avec une part de marché de 38,6 %, grâce à un financement public important et à des initiatives stratégiques visant à renforcer l'approvisionnement national en plasma. Le Royaume-Uni a investi massivement dans des programmes de collecte de plasma et la production biopharmaceutique afin de réduire sa dépendance aux importations. Des installations de fractionnement du plasma performantes et des technologies de pointe garantissent une capacité de production élevée. L'utilisation croissante d'immunoglobulines, de facteurs de coagulation et d'albumine au sein du Service national de santé (NHS) stimule la demande. L'augmentation de l'incidence des troubles immunitaires et hématologiques contribue également à la croissance du marché. Un cadre réglementaire favorable assure des normes élevées en matière de sécurité et de qualité des produits. Les collaborations soutenues par le gouvernement avec les entreprises biopharmaceutiques favorisent l'innovation. L'expansion des thérapies dérivées du plasma dans les domaines de la neurologie et des soins intensifs stimule leur utilisation. Une forte adoption clinique dans les hôpitaux renforce la position dominante du Royaume-Uni. L'accent mis sur l'autosuffisance en plasma continue de consolider son leadership sur le marché.

Aperçu du marché allemand du fractionnement du plasma

Le marché allemand du fractionnement du plasma devrait connaître la croissance la plus rapide d'Europe, avec un taux de croissance annuel composé (TCAC) projeté de 22,1 % sur la période de prévision. Cette croissance est alimentée par l'augmentation des dépenses de santé et la demande croissante de thérapies dérivées du plasma. Le développement du réseau de collecte de plasma en Allemagne garantit une meilleure disponibilité des matières premières. D'importants investissements en R&D dans les domaines de l'immunologie, de l'hématologie et des thérapies pour les maladies rares accélèrent l'expansion du marché. La présence de grands fabricants biopharmaceutiques renforce les capacités de production nationales. Un cadre réglementaire favorable encourage la fabrication de produits biologiques et de médicaments à base de plasma. L'adoption croissante des technologies de fractionnement et de purification de nouvelle génération améliore l'efficacité. La sensibilisation accrue des cliniciens aux thérapies plasmatiques favorise leur utilisation. Le développement des centres de soins ambulatoires et spécialisés accroît l'utilisation des produits. Les solides capacités d'exportation de l'Allemagne soutiennent également la croissance du marché. L'ensemble de ces facteurs positionne l'Allemagne comme le marché du fractionnement du plasma à la croissance la plus rapide d'Europe.

Part de marché du fractionnement du plasma en Europe

L'industrie du fractionnement du plasma est principalement dominée par des entreprises bien établies, notamment :

• Grifols (Espagne)

• Takeda Pharmaceutical Company (Japon)

• Octapharma (Suisse)

• Kedrion Biopharma (Italie)

• LFB Group (France)

• Biotest AG (Allemagne)

• China Biologic Products Holdings (Chine)

• SK Plasma (Corée du Sud)

• ADMA Biologics (États-Unis)

• GC Pharma (Corée du Sud)

• Sanquin (Pays-Bas)

• Bharat Serums and Vaccines (Inde)

• PlasmaGen BioSciences (Inde)

• Hualan Biological Engineering (Chine)

Dernières évolutions du marché européen du fractionnement du plasma

- En juin 2023, GC Biopharma a reçu l'approbation réglementaire et a commencé la construction de la première usine de fractionnement du plasma d'Indonésie dans la zone industrielle de Jababeka, marquant une étape majeure dans l'expansion des infrastructures de traitement du plasma en Asie du Sud-Est et la réduction de la dépendance aux importations de médicaments dérivés du plasma produits régionalement, tels que les immunoglobulines et l'albumine.

- En septembre 2023, Grifols a reçu l'approbation de la FDA américaine pour l'augmentation de sa capacité de purification et de remplissage d'immunoglobulines sur son site de Clayton, en Caroline du Nord, ce qui a permis d'accroître la production annuelle de 16 millions de grammes de sa marque phare d'immunoglobulines Gamunex-C. Cette avancée majeure contribue à une meilleure continuité d'approvisionnement pour les traitements par IVIG utilisés dans les maladies auto-immunes.

- En avril 2024, Takeda a annoncé un investissement de 230 millions de dollars américains pour agrandir son usine de thérapies dérivées du plasma à Los Angeles, visant à augmenter sa capacité de traitement annuelle d'environ 2 millions de litres de plasma et à renforcer l'infrastructure de production d'immunoglobulines sous-cutanées (SCIG) et intraveineuses (IVIG) sur le plus grand marché du plasma au monde.

- En décembre 2023, les médias locaux ont rapporté le projet ambitieux de GC Biopharma d'ouvrir une usine de fractionnement de plasma d'une capacité de 400 000 litres par an en Indonésie. Ce projet établirait une nouvelle base de production pour les principaux produits plasmatiques dans la région Asie-Pacifique et améliorerait l'accès aux thérapies essentielles au plus près des patients.

- En mars 2025, Grifols a finalisé l'acquisition des 14 derniers centres de collecte de plasma américains précédemment détenus conjointement avec Immunotek, prenant ainsi le contrôle opérationnel total de 28 centres par l'intermédiaire de sa filiale Biotek America LLC, ce qui a considérablement accru la capacité de collecte de plasma de l'entreprise en Amérique du Nord.

- En juillet 2025, Grifols a annoncé un investissement de 160 millions d'euros pour la construction d'une nouvelle usine de fractionnement du plasma à Lliçà de Vall, près de Barcelone, destinée à doubler sa capacité de fractionnement en Europe et à renforcer l'approvisionnement en produits dérivés du plasma pour plus de 300 000 patients à travers l'Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.