Europe Mri Scanner Market

Taille du marché en milliards USD

TCAC :

%

USD

1.72 Billion

USD

2.90 Billion

2025

2033

USD

1.72 Billion

USD

2.90 Billion

2025

2033

| 2026 –2033 | |

| USD 1.72 Billion | |

| USD 2.90 Billion | |

| % | |

|

Segmentation du marché européen des scanners IRM, par type (portable et de bureau), produit (systèmes IRM fermés et ouverts), application (oncologie, neurologie, cardiologie, imagerie pelvienne et abdominale, système musculo-squelettique et autres applications), utilisateur final (hôpitaux, cliniques, centres de chirurgie ambulatoire, recherche scientifique et autres), canal de distribution (appels d'offres directs et vente au détail) - Tendances du secteur et prévisions jusqu'en 2033

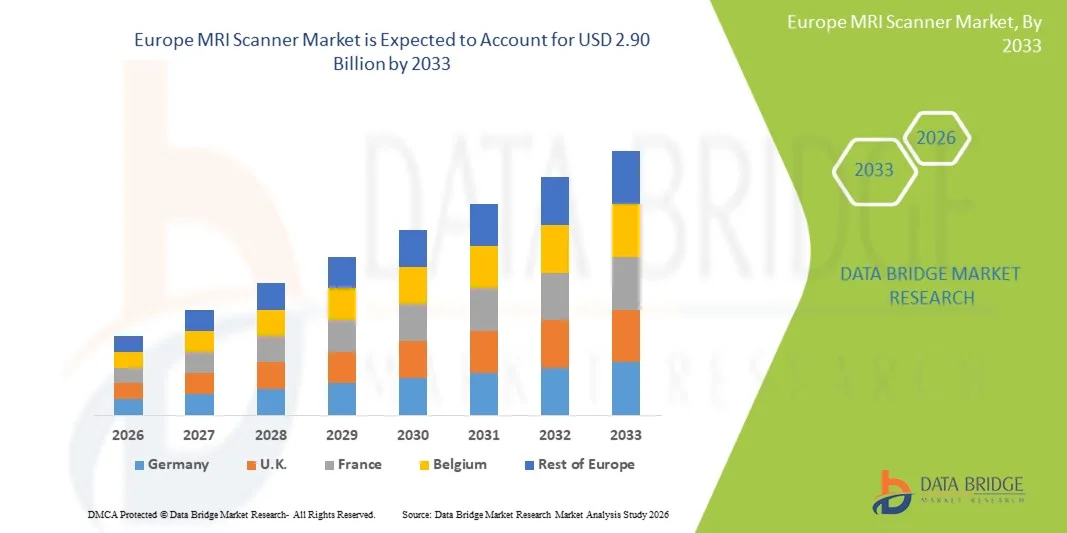

Taille du marché européen des scanners IRM

- Le marché européen des scanners IRM était évalué à 1,72 milliard de dollars en 2025 et devrait atteindre 2,90 milliards de dollars d'ici 2033 , avec un TCAC de 6,76 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies d'imagerie diagnostique avancées, la prévalence croissante des maladies chroniques et neurologiques et la modernisation continue des infrastructures de soins de santé dans les hôpitaux et les centres de diagnostic.

- De plus, la demande croissante d'outils de diagnostic précis et non invasifs et l'expansion des infrastructures d'imagerie médicale font des scanners IRM un équipement essentiel de la pratique clinique moderne. Ces facteurs convergents accélèrent l'adoption des solutions d'IRM, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des scanners IRM

- Les appareils d'IRM, qui offrent une imagerie diagnostique non invasive à haute résolution, sont des composantes de plus en plus essentielles des systèmes de santé modernes, tant dans les hôpitaux que dans les centres de diagnostic, en raison de leur capacité à détecter un large éventail de pathologies neurologiques, musculo-squelettiques, cardiovasculaires et oncologiques.

- La demande croissante d'appareils d'IRM est principalement alimentée par la prévalence accrue des maladies chroniques et neurologiques, l'augmentation des investissements dans les infrastructures de santé et l'importance grandissante accordée au diagnostic précoce et précis.

- Le Royaume-Uni a dominé le marché européen des scanners IRM en 2025, avec la plus grande part de revenus (29,4 %). Cette domination s'explique par un système de santé performant, une large disponibilité des scanners IRM dans les hôpitaux du NHS et les centres de diagnostic privés, ainsi qu'une forte adoption des technologies d'imagerie avancées. L'augmentation du nombre d'examens IRM, les financements publics pour l'expansion des capacités de diagnostic et le remplacement continu des équipements IRM vieillissants par des systèmes à haut champ et dotés d'intelligence artificielle contribuent à consolider la position de leader du Royaume-Uni sur ce marché.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché des scanners IRM au cours de la période de prévision, avec un TCAC de 7,9 %, portée par l'augmentation des dépenses de santé, les progrès technologiques rapides des systèmes IRM et la demande croissante d'imagerie diagnostique de haute qualité. Le développement des infrastructures hospitalières, une activité de recherche clinique soutenue et l'adoption croissante de scanners IRM à haut champ et spécialisés pour l'oncologie, la neurologie et les applications cardiovasculaires accélèrent la croissance du marché dans tout le pays.

- Le segment des systèmes d'IRM fermés représentait la plus grande part de revenus du marché (62,7 %) en 2025, grâce à ses performances d'imagerie supérieures et à son champ magnétique élevé.

Portée du rapport et segmentation du marché européen des scanners IRM

|

Attributs |

Principaux enseignements du marché des scanners IRM |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des scanners IRM

« Évolution mondiale vers des systèmes d’IRM à haut champ, spécialisés et centrés sur le patient »

- Une tendance mondiale majeure sur le marché européen des scanners IRM est l'adoption accélérée des systèmes IRM à haut champ, notamment les scanners 3T, dans les systèmes de santé développés et émergents.

- Ces systèmes offrent une résolution d'image supérieure, des temps d'acquisition plus rapides et une fiabilité diagnostique accrue, ce qui explique leur popularité croissante dans le monde entier pour l'imagerie neurologique, musculo-squelettique, cardiovasculaire et oncologique.

- Les établissements de santé du monde entier se tournent également vers des systèmes d'IRM spécialisés, conçus pour des applications cliniques spécifiques telles que l'IRM mammaire, l'IRM cardiaque et l'imagerie pédiatrique. Cette spécialisation permet aux hôpitaux et aux centres de diagnostic d'améliorer la précision des diagnostics tout en optimisant l'efficacité des flux de travail.

- Par exemple, de grands réseaux hospitaliers en Amérique du Nord et en Europe développent leurs parcs d'IRM avec des systèmes dédiés à l'IRM cardiaque et neurologique afin de soutenir la prise en charge des maladies avancées et les programmes de recherche. Parallèlement, les marchés émergents d'Europe et d'Amérique latine adoptent rapidement les scanners IRM à champ moyen et élevé pour élargir l'accès aux diagnostics avancés.

- Une autre tendance notable est l'accent mis à l'échelle mondiale sur la conception d'IRM centrées sur le patient, notamment avec des tunnels plus larges et plus courts, des technologies d'acquisition plus silencieuses et des protocoles d'imagerie plus rapides. Ces caractéristiques réduisent considérablement l'inconfort, la claustrophobie et les artefacts de mouvement du patient, améliorant ainsi le taux de réussite global des examens.

- De plus, les systèmes de santé du monde entier privilégient de plus en plus l'efficacité opérationnelle et le débit, ce qui conduit à l'adoption d'appareils d'IRM capables de traiter un grand nombre de patients sans compromettre la qualité d'image. Cela est particulièrement évident dans les centres de diagnostic à forte demande des régions urbaines.

- Globalement, cette évolution mondiale vers des solutions d'IRM avancées, spécialisées et adaptées aux patients redéfinit les stratégies d'acquisition et influence les investissements à long terme des prestataires de soins de santé publics et privés.

Dynamique du marché européen des scanners IRM

Conducteur

« Augmentation de la charge mondiale des maladies chroniques et expansion des infrastructures de diagnostic »

- La prévalence croissante des maladies chroniques telles que le cancer, les troubles cardiovasculaires, les affections neurologiques et les maladies musculo-squelettiques est un facteur déterminant du marché mondial des scanners IRM en Europe. L'IRM demeure un outil de diagnostic essentiel grâce à son caractère non invasif et à son excellent contraste des tissus mous.

- L'augmentation mondiale des populations vieillissantes, notamment en Amérique du Nord, en Europe, au Japon et en Chine, stimule considérablement la demande d'examens d'imagerie fréquents et avancés, y compris les IRM pour les pathologies liées à l'âge.

- Les gouvernements de différentes régions investissent massivement dans les infrastructures de santé afin de renforcer le dépistage précoce des maladies et de réduire les coûts des traitements à long terme.

- Par exemple, plusieurs programmes nationaux de modernisation des systèmes de santé, lancés entre 2022 et 2024 en Europe et au Moyen-Orient, prévoyaient un financement pour des équipements d'imagerie diagnostique de pointe, tels que les appareils d'IRM.

- L'expansion des centres d'imagerie diagnostique privés à l'échelle mondiale constitue un autre facteur de croissance majeur. Ces centres adoptent de plus en plus d'appareils d'IRM de pointe pour différencier leurs services, réduire les temps d'attente et attirer un grand nombre de patients.

- De plus, la pénétration croissante des assurances maladie et des politiques de remboursement des examens d'imagerie diagnostique avancée, tant dans les pays développés que dans les pays en développement, améliore l'accès des patients aux services d'IRM, soutenant ainsi la croissance du marché.

- L'importance croissante accordée aux soins de santé préventifs, au diagnostic précoce et à la médecine de précision dans le monde entier continue de renforcer le rôle essentiel des scanners IRM dans les systèmes modernes de prestation de soins de santé.

Retenue/Défi

« Coûts d’investissement élevés, complexité opérationnelle et limitations des infrastructures »

- Malgré une forte demande, le marché européen des scanners IRM est confronté à des défis importants liés aux investissements initiaux élevés requis pour l'acquisition, l'installation et la maintenance des systèmes. Les scanners IRM de pointe impliquent des coûts initiaux considérables, ce qui les rend moins accessibles aux petits hôpitaux, aux établissements de santé ruraux et aux régions aux budgets limités.

- Dans de nombreux pays en développement et sous-développés, les infrastructures de santé limitées, notamment l'insuffisance de l'alimentation électrique, le manque d'espace et les exigences en matière de refroidissement, freinent le déploiement des appareils d'IRM. Cela limite la pénétration du marché en dehors des grands centres urbains.

- Les difficultés opérationnelles, notamment le besoin en radiologues, en technologues en IRM et en ingénieurs de maintenance hautement qualifiés, freinent davantage l'adoption de cette technologie. Plusieurs régions, en particulier certaines parties de l'Afrique, de l'Asie du Sud-Est et de l'Amérique latine, continuent de faire face à une pénurie de personnel qualifié capable d'exploiter et d'entretenir les systèmes d'IRM de pointe.

- Par exemple, les prestataires de soins de santé dans les économies émergentes signalent souvent une sous-utilisation des appareils d'IRM en raison de contraintes de main-d'œuvre et de coûts d'exploitation élevés, malgré une demande croissante des patients.

- De plus, les coûts continus liés aux mises à niveau des systèmes, à la maintenance des logiciels et à la conformité aux normes réglementaires alourdissent le fardeau financier des prestataires de soins de santé à l'échelle mondiale.

- Relever ces défis nécessitera une collaboration entre les fabricants, les gouvernements et les établissements de santé, notamment par le biais de modèles de financement flexibles, d'initiatives de formation du personnel et du développement de solutions d'IRM rentables et adaptées aux divers contextes de soins de santé à travers le monde.

Portée du marché européen des scanners IRM

Le marché est segmenté en fonction du type, du produit, de l'application, de l'utilisateur final et du canal de distribution.

• Par type

Le marché européen des scanners IRM est segmenté en deux catégories : les appareils portables et les appareils de bureau. En 2025, le segment des appareils de bureau représentait la plus grande part de marché (58,4 %), grâce à leur large adoption dans les hôpitaux et les grands centres d’imagerie diagnostique. Les scanners IRM de bureau offrent une intensité de champ magnétique plus élevée, permettant une meilleure clarté d’image et une plus grande précision diagnostique pour les pathologies complexes. Ces systèmes sont largement utilisés en neurologie, en oncologie et en imagerie musculo-squelettique, domaines où la précision est essentielle. Leur capacité à prendre en charge des séquences d’imagerie avancées, telles que l’IRM fonctionnelle et l’imagerie de diffusion, renforce encore la demande. Les systèmes IRM de bureau sont compatibles avec les configurations ouvertes et fermées, ce qui accroît leur flexibilité. Leur capacité à traiter un grand nombre de patients favorise leur utilisation dans les établissements de santé à forte activité. Leur longue durée de vie et le soutien important des fabricants contribuent également à leur domination. Les mises à jour technologiques continues des systèmes de gradient et de radiofréquence améliorent leurs performances. L’intégration aux systèmes informatiques hospitaliers et aux systèmes PACS garantit l’efficacité des flux de travail. La disponibilité d’opérateurs qualifiés favorise leur déploiement dans les hôpitaux de référence. Une couverture de remboursement importante sur les marchés développés soutient également leur adoption. Ensemble, ces facteurs expliquent la domination mondiale des scanners IRM de bureau.

Le segment des appareils portables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,2 %, entre 2026 et 2033, porté par la demande croissante de diagnostics au chevet du patient et de solutions de santé mobiles. Les scanners IRM portables offrent une conception compacte et une grande mobilité, permettant l'imagerie dans les unités de soins intensifs, les services d'urgence et les zones reculées. Ils réduisent les risques liés au transfert des patients, notamment pour les patients gravement malades et les enfants. Leurs coûts d'installation et d'infrastructure réduits les rendent attractifs pour les petits établissements de santé. Leur adoption croissante dans les régions rurales et mal desservies soutient cette croissance. Les progrès technologiques améliorent la qualité d'image malgré leur taille réduite. L'utilisation accrue dans les urgences neurologiques, comme le diagnostic des AVC, stimule la demande. Les applications militaires et de gestion des catastrophes étendent encore leur utilisation. Les initiatives gouvernementales en faveur de la santé mobile favorisent l'adoption. L'intérêt croissant pour les modèles de soins décentralisés alimente l'expansion du marché. L'acceptation croissante par les cliniciens renforce leur crédibilité. L'ensemble de ces facteurs explique la croissance rapide des scanners IRM portables.

• Sous-produit

Le marché européen des scanners IRM est segmenté, selon le type de produit, en systèmes IRM fermés et systèmes IRM ouverts. En 2025, le segment des systèmes IRM fermés représentait la plus grande part de marché (62,7 %), grâce à leurs performances d'imagerie supérieures et à la haute intensité de leur champ magnétique. Les systèmes IRM fermés offrent un rapport signal/bruit exceptionnel, permettant une détection précise des tumeurs, des troubles neurologiques et des anomalies cardiovasculaires. Ils sont largement privilégiés dans les centres hospitaliers universitaires et les instituts de recherche. Leur compatibilité avec les protocoles d'imagerie avancés facilite les procédures diagnostiques complexes. Ces systèmes sont essentiels pour la stadification oncologique et les évaluations neurologiques. Leur grande fiabilité et leurs performances standardisées renforcent la confiance clinique. La forte présence des fabricants garantit des mises à jour et une maintenance régulières. Les systèmes IRM fermés permettent une prise en charge rapide des patients. Les politiques de remboursement favorisent leur utilisation dans les diagnostics avancés. La disponibilité de radiologues qualifiés contribue à leur adoption. L'innovation continue en matière d'intensité des gradients et de systèmes de refroidissement améliore l'efficacité. L'ensemble de ces facteurs explique leur position dominante sur le marché mondial.

Le segment des systèmes d'IRM ouverts devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 18,5 %, entre 2026 et 2033, porté par l'importance croissante accordée au confort et à l'accessibilité pour les patients. Les systèmes d'IRM ouverts réduisent la claustrophobie, les rendant adaptés aux personnes âgées, aux enfants et aux patients obèses. La préférence croissante pour les modèles de soins centrés sur le patient favorise leur adoption. Les progrès technologiques en matière d'IRM ouverte améliorent la qualité d'image et la vitesse d'acquisition. L'utilisation accrue dans les cliniques ambulatoires et les centres de diagnostic soutient la croissance. Les systèmes ouverts facilitent le positionnement pour l'imagerie musculo-squelettique. La sensibilisation croissante des patients améliore l'acceptation de ces systèmes. La demande est forte dans les domaines de l'orthopédie et de la médecine du sport. Une anxiété réduite améliore les taux de réalisation des examens. L'expansion des centres de diagnostic privés favorise l'installation d'IRM ouvertes. Les améliorations technologiques réduisent les écarts de performance avec les systèmes fermés. L'ensemble de ces facteurs contribue à la croissance rapide du marché.

• Sur demande

Selon l'application, le marché européen des scanners IRM est segmenté en oncologie, neurologie, cardiologie, imagerie pelvienne et abdominale, imagerie musculo-squelettique et autres applications. Le segment de la neurologie représentait la plus grande part de marché (41,3 %) en 2025, sous l'effet de la prévalence croissante des troubles neurologiques dans le monde. Les scanners IRM sont essentiels au diagnostic des tumeurs cérébrales, des accidents vasculaires cérébraux, de l'épilepsie et de la sclérose en plaques. Le vieillissement de la population accroît la demande en imagerie neurologique. La haute précision et le caractère non invasif de cette technique la rendent privilégiée par les cliniciens. L'IRM fonctionnelle joue un rôle crucial dans la cartographie cérébrale. Son utilisation accrue en traumatologie et aux urgences stimule la demande. Les services de neurologie nécessitent un suivi régulier par imagerie. Les progrès technologiques améliorent la visualisation des structures cérébrales. Les activités de recherche contribuent à l'expansion de son utilisation. Des politiques de remboursement avantageuses favorisent son adoption. Les hôpitaux privilégient l'IRM pour le diagnostic neurologique. L'ensemble de ces facteurs explique la domination de ce segment.

Le segment de l'oncologie devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,8 %, entre 2026 et 2033, sous l'effet de la hausse de l'incidence mondiale du cancer. Les appareils d'IRM sont de plus en plus utilisés pour la détection, la stadification et le suivi des traitements tumoraux. La préférence croissante pour l'imagerie sans irradiation soutient la demande. L'IRM joue un rôle essentiel dans les cancers du sein, de la prostate et du pelvis. Les progrès de l'imagerie avec injection de produit de contraste améliorent la visualisation des tumeurs. Les centres de cancérologie investissent massivement dans des systèmes d'IRM de pointe. L'adoption croissante de la planification personnalisée des traitements soutient la croissance. L'IRM est utilisée pour l'évaluation de la réponse au traitement. L'augmentation des programmes de dépistage stimule la demande en imagerie. L'innovation technologique améliore la précision du diagnostic. Le développement des infrastructures en oncologie favorise l'adoption de ces technologies. Tous ces facteurs contribuent à une forte dynamique de croissance.

• Par l'utilisateur final

Le marché européen des scanners IRM est segmenté, selon l'utilisateur final, en hôpitaux, cliniques, centres de chirurgie ambulatoire, centres de recherche scientifique et autres. En 2025, le segment hospitalier détenait la plus grande part de marché (49,6 %), grâce à un volume élevé de patients et à des infrastructures de diagnostic de pointe. Les hôpitaux réalisent un large éventail d'examens IRM dans de nombreuses spécialités. La disponibilité de professionnels qualifiés permet la réalisation d'imageries complexes. Les hôpitaux investissent dans des scanners IRM à haut champ pour une meilleure précision. L'imagerie d'urgence et en hospitalisation stimule la demande. Une solide capacité financière permet l'acquisition de systèmes avancés. L'intégration aux systèmes d'information hospitaliers améliore l'efficacité. L'afflux continu de patients assure des taux d'utilisation élevés. Les hôpitaux servent de centres de référence pour l'imagerie. Les financements publics soutiennent l'installation d'IRM dans les hôpitaux. Les hôpitaux universitaires sont des moteurs de l'imagerie à visée de recherche. Ces facteurs expliquent la position dominante des hôpitaux.

Le segment des centres de chirurgie ambulatoire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,9 %, entre 2026 et 2033, porté par l'essor des soins externes. Ces centres privilégient des services de diagnostic rentables et performants. L'IRM est utilisée pour l'imagerie pré- et postopératoire. La hausse du nombre d'interventions mini-invasives stimule la demande. La réduction de la durée d'hospitalisation améliore l'efficacité des flux de travail. L'augmentation des investissements privés favorise l'expansion de ces centres. La baisse des coûts d'exploitation encourage l'adoption de l'IRM. Le confort des patients contribue à la croissance de l'imagerie ambulatoire. Les progrès technologiques permettent la conception de systèmes d'IRM compacts. L'élargissement de la couverture d'assurance favorise l'utilisation de l'IRM. Le développement de la chirurgie ambulatoire alimente la demande. Tous ces facteurs accélèrent la croissance de ce segment.

• Par canal de distribution

Le marché européen des scanners IRM est segmenté, selon le canal de distribution, en appels d'offres et ventes au détail. En 2025, les appels d'offres représentaient la plus grande part de marché (53,2 %), grâce aux achats groupés effectués par les hôpitaux et les institutions gouvernementales. Les appels d'offres permettent des achats rentables et des contrats à long terme. Les grands systèmes de santé privilégient les achats par appel d'offres. Les projets financés par l'État y ont largement recours. Les contrats de service et de maintenance augmentent la valeur ajoutée. La transparence des prix favorise l'adoption. Les achats en gros volumes réduisent les coûts unitaires. Les appels d'offres garantissent un déploiement standardisé des équipements. Les hôpitaux publics privilégient les achats directs. Les relations à long terme avec les fournisseurs renforcent la fiabilité. La crédibilité des fournisseurs est un facteur clé. Tous ces facteurs expliquent la position dominante de ce segment.

Le segment des ventes au détail devrait connaître la croissance annuelle composée la plus rapide, soit 15,4 %, entre 2026 et 2033, portée par l'expansion des centres de diagnostic privés. Les ventes au détail offrent des options d'achat flexibles. Les petites cliniques privilégient les circuits de distribution traditionnels. Un approvisionnement plus rapide permet une installation plus rapide. La demande croissante de systèmes d'IRM portables et ouverts stimule les ventes au détail. L'expansion du secteur de la santé privé soutient cette croissance. Les options de financement améliorent l'accessibilité. La concurrence accrue entre les fournisseurs renforce la présence du secteur de la vente au détail. Les chaînes de diagnostic privilégient l'approvisionnement décentralisé. Les solutions personnalisables attirent les acheteurs. La privatisation croissante du secteur de la santé favorise l'adoption de ces solutions. L'ensemble de ces facteurs contribue à une croissance rapide.

Analyse régionale du marché européen des scanners IRM

- L'Europe devrait être l'un des marchés européens des scanners IRM à la croissance la plus rapide au cours de la période de prévision, avec un TCAC projeté de 7,6 % entre 2026 et 2033. Cette croissance est portée par l'augmentation des dépenses de santé, le vieillissement de la population et la demande croissante d'imagerie diagnostique avancée dans les hôpitaux et les centres de diagnostic. Les investissements continus dans les infrastructures de santé, le remplacement des systèmes IRM vieillissants et l'adoption croissante des scanners IRM à haut champ et dotés d'intelligence artificielle soutiennent l'expansion du marché dans toute la région.

- Les progrès technologiques, notamment les systèmes à haut champ (3T et plus), l'imagerie assistée par l'IA et les scanners IRM multicanaux, accélèrent l'adoption de ces technologies en Europe. Les programmes de financement publics, les cadres réglementaires rigoureux garantissant des normes diagnostiques élevées et l'accent mis sur le dépistage précoce des maladies – en particulier les affections neurologiques, oncologiques et cardiovasculaires – contribuent également à cette croissance régionale.

- Si le Royaume-Uni domine le marché en termes de parts de marché globales grâce à la large disponibilité des IRM et au volume élevé d'examens, l'Allemagne s'impose comme le pays connaissant la croissance la plus rapide, portée par une adoption technologique rapide et une forte activité de recherche clinique. L'Europe demeure ainsi un pôle majeur pour le déploiement et l'innovation dans le domaine des scanners IRM de pointe.

Analyse du marché des scanners IRM au Royaume-Uni et en Europe

Le marché britannique des scanners IRM a dominé le marché européen en 2025, avec une part de marché de 29,4 %. Cette domination s'explique par un système de santé performant et un déploiement important de scanners IRM au sein des hôpitaux du NHS et des centres de diagnostic privés. L'augmentation du nombre d'examens IRM, alimentée par la demande croissante de diagnostics pour les affections neurologiques, musculo-squelettiques et oncologiques, favorise une utilisation soutenue des systèmes IRM. Les financements publics destinés à l'expansion des capacités de diagnostic et les programmes structurés visant à réduire les retards dans les examens d'imagerie accélèrent le remplacement des équipements IRM vieillissants par des scanners à haut champ et dotés d'intelligence artificielle. L'adoption massive des technologies d'imagerie avancées et la centralisation des achats au sein du NHS continuent de consolider la position de leader du Royaume-Uni sur le marché européen des scanners IRM.

Analyse du marché des scanners IRM en Allemagne et en Europe

Le marché allemand des scanners IRM devrait connaître la croissance la plus rapide du secteur en Europe, avec un TCAC de 7,9 % sur la période prévisionnelle. Cette croissance est portée par l'augmentation des dépenses de santé, les progrès technologiques rapides des systèmes IRM et la demande croissante d'imagerie diagnostique de haute qualité dans les hôpitaux et les centres de diagnostic spécialisés. Le solide écosystème de recherche clinique allemand, l'expansion des infrastructures hospitalières et l'accent mis sur le dépistage précoce des maladies accélèrent l'adoption des scanners IRM à haut champ, adaptés à des applications spécifiques et intégrant l'IA. Par ailleurs, la demande croissante d'imagerie avancée en oncologie, en neurologie et en cardiologie, conjuguée aux initiatives de médecine de précision, soutient également la forte croissance du marché dans le pays .

Part de marché des scanners IRM en Europe

Le secteur des scanners IRM est principalement dominé par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Siemens Healthineers (Allemagne)

- Philips Healthcare (Pays-Bas)

- Canon Medical Systems Corporation (Japon)

- Fujifilm Healthcare (Japon)

- United Imaging Healthcare (Chine)

- Hitachi Healthcare (Japon)

- Esaote SpA (Italie)

- Neusoft Medical Systems (Chine)

- Mindray Medical International (Chine)

- Société Shimadzu (Japon)

- Bruker Corporation (États-Unis)

- Aspect Imaging (Israël)

- Systèmes médicaux du temps (Hong Kong)

- IMRIS (Canada)

- Systèmes médicaux AllTech (Chine)

- Aurora Imaging Technology (États-Unis)

- Paramed Medical Systems (Italie)

- SternMed GmbH (Allemagne)

- MR Solutions Ltd. (Royaume-Uni)

Dernières évolutions du marché européen des scanners IRM

- En mars 2021, GE Healthcare, entreprise leader mondiale en technologies médicales, a annoncé le lancement de son système d'IRM SIGNA Voyager AIR Edition, conçu pour améliorer le confort du patient et l'efficacité du flux de travail. Ce système intègre des bobines AIR™ légères, des gradients de performance avancés et des fonctions d'automatisation pour améliorer la qualité d'image tout en réduisant les temps d'examen, et prend en charge un large éventail d'applications cliniques, notamment en neurologie, en orthopédie et en oncologie.

- En juin 2022, Siemens Healthineers, leader mondial de l'imagerie médicale, a lancé le scanner IRM MAGNETOM Free.Star 0,55T, conçu pour améliorer l'accès à l'imagerie par résonance magnétique (IRM) tout en réduisant les coûts d'installation et d'exploitation. Ce système utilise un aimant à hélium-lumière et une technologie écoénergétique, permettant son déploiement dans les petits hôpitaux et les marchés émergents, tout en préservant la qualité des images diagnostiques.

- En novembre 2022, Canon Medical Systems a annoncé le lancement mondial de son système d'IRM Vantage Galan 3T / Supreme Edition, doté d'une technologie de gradient avancée et de solutions de flux de travail pilotées par l'IA. Ce système est conçu pour fournir une imagerie haute résolution avec un bruit acoustique réduit et des temps d'acquisition plus rapides, améliorant ainsi la fiabilité du diagnostic et l'expérience du patient en imagerie neurologique et musculo-squelettique.

- En avril 2023, Philips Healthcare, fournisseur majeur de solutions d'imagerie diagnostique, a annoncé l'élargissement de sa gamme d'IRM sans hélium BlueSeal, mettant l'accent sur la durabilité et l'efficacité opérationnelle. Les systèmes IRM BlueSeal éliminent le besoin de recharges d'hélium et intègrent la technologie SmartSpeed basée sur l'IA pour accélérer les temps d'examen tout en maintenant une qualité d'image optimale, aidant ainsi les hôpitaux à réduire leur impact environnemental et leurs coûts d'exploitation.

- En novembre 2023, GE Healthcare a dévoilé, lors du congrès RSNA 2023, des améliorations apportées à sa plateforme d'IRM SIGNA™ Hero 3.0T, intégrant la reconstruction d'images par IA et l'automatisation basée sur l'apprentissage profond. Ces mises à jour optimisent la netteté des images, réduisent les artefacts de mouvement et améliorent la productivité des flux de travail, permettant ainsi un diagnostic plus rapide dans les environnements cliniques à forte activité.

- En mai 2024, United Imaging Healthcare a annoncé de nouvelles avancées dans sa gamme de scanners IRM lors du congrès 2024 de la Société internationale de résonance magnétique en médecine (ISMRM). L'entreprise a présenté des systèmes de gradients ultra-performants et des technologies d'imagerie natives basées sur l'IA, visant à améliorer la visualisation du mouvement et à étendre les applications de l'IRM en neurologie et en imagerie cardiovasculaire.

- En décembre 2024, Siemens Healthineers a lancé la plateforme MAGNETOM Flow, un système IRM 1,5T de nouvelle génération conçu pour une efficacité et une durabilité optimales. Ce système se caractérise par une conception à large ouverture, des flux de travail d'imagerie assistés par l'IA et une consommation d'hélium quasi nulle, permettant ainsi d'améliorer le débit de patients et de réduire l'impact environnemental pour les établissements de santé.

- En février 2025, Philips Healthcare a annoncé le déploiement de sa technologie d'IRM SmartSpeed Precise à double IA sur l'ensemble de sa gamme d'IRM. Cette innovation combine la reconstruction d'image pilotée par l'IA et l'accélération de l'acquisition pour réduire considérablement la durée des examens tout en améliorant la netteté des images, ce qui contribue à une meilleure prise de décision clinique et au confort accru des patients.

- En novembre 2025, Philips Healthcare a dévoilé BlueSeal Horizon, le premier scanner IRM 3.0T sans hélium au monde, lors du salon RSNA 2025. Ce système intègre une automatisation avancée par IA, un aperçu en temps réel des images et des performances de gradient améliorées pour fournir une imagerie haute résolution destinée à des applications complexes telles que le diagnostic cardiaque, oncologique et neurologique, renforçant ainsi le leadership de Philips dans le domaine des technologies IRM durables.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.