Europe Mri Coils Market

Taille du marché en milliards USD

TCAC :

%

USD

99.11 Billion

USD

132.54 Billion

2025

2033

USD

99.11 Billion

USD

132.54 Billion

2025

2033

| 2026 –2033 | |

| USD 99.11 Billion | |

| USD 132.54 Billion | |

| % | |

|

Segmentation du marché européen des bobines IRM, par type de produit (réseau phasé et quadrature), type (bobines volumiques, bobines à gradient, bobines radiofréquence, bobines de surface et autres), application (neuroimagerie, cardiovasculaire, musculo-squelettique, gastro-intestinale, pédiatrique, mammaire et autres), utilisateur final (hôpitaux, centres d'imagerie diagnostique et autres), canal de distribution (appels d'offres directs et vente au détail) - Tendances du secteur et prévisions jusqu'en 2033

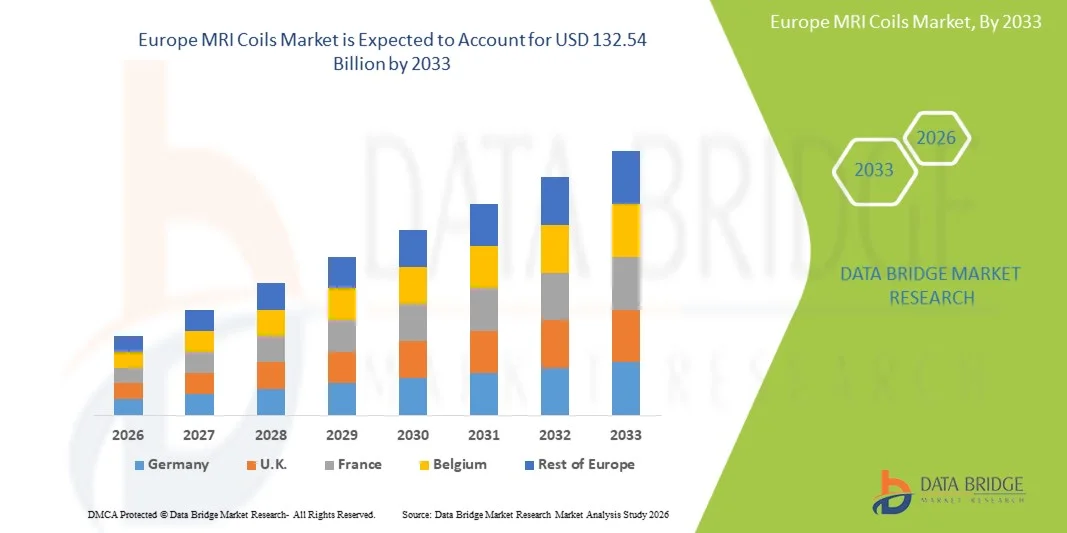

Taille du marché européen des bobines IRM

- Le marché européen des bobines IRM était évalué à 99,11 milliards de dollars en 2025 et devrait atteindre 132,54 milliards de dollars d'ici 2033 , avec un TCAC de 3,70 % au cours de la période de prévision.

- La croissance du marché est largement tirée par les progrès technologiques constants des systèmes d'imagerie par résonance magnétique (IRM) et par l'installation croissante d'équipements d'imagerie diagnostique de pointe dans les hôpitaux et les centres de diagnostic, ce qui permet d'améliorer la qualité des images et l'efficacité des examens, tant en milieu clinique qu'en milieu de recherche.

- De plus, la demande croissante de diagnostics précoces et précis des maladies, conjuguée à une préférence grandissante pour des solutions d'imagerie haute résolution et plus rapides, fait des bobines IRM avancées des composants essentiels des systèmes IRM modernes. Ces facteurs convergents accélèrent l'adoption des bobines IRM, stimulant ainsi considérablement la croissance du marché européen des bobines IRM.

Analyse du marché européen des bobines IRM

- Les bobines d'IRM, qui améliorent la réception du signal et la qualité d'image dans les systèmes d'imagerie par résonance magnétique, sont des éléments de plus en plus essentiels de l'imagerie diagnostique moderne dans les hôpitaux, les centres de diagnostic et les instituts de recherche, en raison de leur rôle dans l'amélioration de la résolution spatiale, de la vitesse d'acquisition et de la précision diagnostique globale.

- La demande croissante de bobines d'IRM est principalement alimentée par le fardeau croissant des maladies chroniques, la préférence accrue pour un diagnostic précoce et précis, et les progrès technologiques continus dans la conception des bobines, notamment les bobines multicanaux et à réseau phasé.

- Le Royaume-Uni a dominé le marché européen des bobines IRM en 2025, avec une part de marché de 32,6 %. Cette domination s'explique par un système de santé performant, une large disponibilité des appareils d'IRM et une forte adoption des technologies d'imagerie avancées dans les hôpitaux du NHS et les centres de diagnostic privés. L'augmentation du nombre d'examens IRM, les investissements publics dans l'expansion des capacités de diagnostic et le remplacement des équipements d'imagerie vieillissants sont les principaux facteurs stimulant la demande en bobines IRM de pointe.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché des bobines IRM au cours de la période de prévision, grâce à l'augmentation des dépenses de santé, aux progrès technologiques rapides des systèmes IRM et à la demande croissante d'imagerie diagnostique avancée. Son solide écosystème de recherche clinique, son réseau hospitalier en expansion et l'importance accrue accordée au dépistage précoce des maladies accélèrent l'adoption des bobines IRM de nouvelle génération.

- Le segment des antennes à réseau phasé a dominé le marché en termes de revenus, avec environ 62,4 % en 2025, principalement grâce à sa capacité à fournir des rapports signal/bruit supérieurs et une imagerie haute résolution sur de plus grandes régions anatomiques.

Portée du rapport et segmentation du marché européen des bobines IRM

|

Attributs |

Bobines IRM : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des bobines IRM

« Progrès technologiques et personnalisation croissante des bobines IRM »

- Le marché européen des bobines IRM connaît une évolution majeure et rapide : les progrès constants dans la conception des bobines visent à améliorer la qualité d’image, le confort du patient et l’efficacité des examens. Les fabricants s’attachent de plus en plus à développer des bobines multicanaux, légères et optimisées anatomiquement afin d’améliorer le rapport signal/bruit (RSB) et d’accélérer les flux de travail d’imagerie dans un large éventail d’applications cliniques.

- Par exemple, des entreprises d'imagerie de pointe telles que Siemens Healthineers et GE HealthCare ont introduit des solutions avancées de bobines IRM multicanaux et flexibles qui s'adaptent aux différentes anatomies des patients, permettant ainsi d'améliorer la précision diagnostique en imagerie neurologique, musculo-squelettique et cardiovasculaire. Ces innovations sont particulièrement avantageuses dans les environnements hospitaliers à haut débit.

- L'adoption croissante de bobines spécialisées pour des régions anatomiques spécifiques, notamment l'imagerie de la tête, de la colonne vertébrale, du cœur et du sein, permet des diagnostics plus précis et réduit la durée des examens. La conception flexible et légère des bobines améliore également le confort du patient, un facteur de plus en plus important dans la pratique clinique de l'imagerie.

- De plus, l'intégration des technologies de bobines numériques et logicielles assure une compatibilité parfaite avec les systèmes IRM modernes, prenant en charge des techniques d'imagerie avancées telles que l'imagerie parallèle et les acquisitions haute résolution. Cette évolution technologique contribue à améliorer l'efficacité des flux de travail et l'utilisation des systèmes IRM.

- La tendance aux bobines IRM personnalisées et adaptées à des applications spécifiques redéfinit les attentes des professionnels de santé, qui recherchent de plus en plus des solutions alliant performance diagnostique, efficacité opérationnelle et expérience patient. Par conséquent, les fabricants élargissent leur gamme de produits afin de répondre aux divers besoins cliniques des marchés de la santé, tant développés qu'émergents.

- La demande croissante de bobines d'IRM technologiquement avancées est manifeste dans les hôpitaux, les centres d'imagerie diagnostique et les instituts de recherche du monde entier, les systèmes de santé privilégiant le dépistage précoce des maladies, les diagnostics de précision et l'amélioration des résultats d'imagerie.

Dynamique du marché européen des bobines IRM

Conducteur

« Demande croissante d’imagerie diagnostique avancée et charge de morbidité croissante »

- L'augmentation de la prévalence mondiale des maladies chroniques telles que le cancer, les troubles neurologiques et les affections cardiovasculaires est un facteur clé de la croissance du marché européen des bobines IRM. L'IRM étant une modalité d'imagerie non invasive et très précise, la demande en bobines hautes performances, qui améliorent la netteté des images et la fiabilité du diagnostic, ne cesse de croître.

- Par exemple, ces dernières années, plusieurs systèmes de santé en Amérique du Nord et en Europe ont accru leurs investissements dans les infrastructures d'IRM de pointe afin de faciliter le diagnostic précoce et le suivi des pathologies complexes, ce qui a stimulé la demande en bobines d'IRM à grand nombre de canaux et spécialisées, conçues pour des applications d'imagerie ciblées.

- L'importance croissante accordée au dépistage précoce des maladies et aux soins de santé préventifs incite les hôpitaux et les centres de diagnostic à moderniser leurs systèmes d'IRM existants grâce à des technologies de bobines avancées permettant des examens plus rapides et une imagerie à plus haute résolution. Ceci est particulièrement important en oncologie et en neurologie, où la précision du diagnostic est cruciale.

- En outre, le développement des services d'imagerie dans les économies émergentes, soutenu par l'amélioration des infrastructures de santé et l'accès accru aux services de diagnostic, contribue à l'adoption croissante des systèmes d'IRM et des consommables associés, notamment les bobines.

- L'augmentation du nombre de centres d'imagerie ambulatoires et l'utilisation croissante de l'IRM dans la recherche et les essais cliniques soutiennent la demande soutenue de bobines d'IRM sur les marchés mondiaux.

Retenue/Défi

« Coûts élevés et défis en matière de compatibilité technique »

- Le coût élevé des bobines IRM de pointe demeure un obstacle majeur à la croissance du marché, notamment pour les petits établissements de santé et les institutions des régions en développement. Les bobines haut de gamme conçues pour des applications d'imagerie spécialisées nécessitent souvent un investissement initial conséquent.

- Par exemple, les hôpitaux qui passent à des systèmes d'IRM à plusieurs canaux peuvent être confrontés à des dépenses supplémentaires liées à la compatibilité des bobines, à l'étalonnage du système et à la formation du personnel, ce qui peut limiter l'adoption de ces systèmes par les établissements de santé aux budgets restreints.

- Les problèmes de compatibilité technique entre les bobines IRM et les systèmes IRM existants peuvent également poser des difficultés, notamment dans les établissements utilisant des équipements d'imagerie plus anciens. Garantir une intégration fluide et des performances optimales nécessite souvent des bobines spécifiques à chaque fournisseur, ce qui limite la flexibilité dans les décisions d'achat.

- De plus, les exigences en matière de maintenance et la nécessité de remplacer périodiquement les bobines en raison de l'usure peuvent augmenter le coût total de possession, influençant ainsi les décisions d'achat. Ces facteurs peuvent ralentir l'adoption sur un marché sensible aux coûts.

- Pour relever ces défis, il sera essentiel, pour les fabricants qui cherchent à étendre leur présence mondiale et à stimuler la croissance du marché à long terme, de développer des solutions de bobines plus économiques, d'améliorer la compatibilité entre les plateformes et d'allonger la durée de vie des produits.

Le marché européen des bobines IRM

Le marché est segmenté en fonction du type de produit, de l'application, de l'utilisateur final et du canal de distribution.

• Par type de produit

Le marché européen des bobines IRM est segmenté, selon le type de produit, en bobines à réseau phasé et bobines en quadrature. En 2025, le segment des bobines à réseau phasé représentait la plus grande part de marché, soit environ 62,4 %, principalement grâce à leur capacité à fournir des rapports signal/bruit supérieurs et une imagerie haute résolution sur de vastes régions anatomiques. Ces bobines permettent l'imagerie parallèle, ce qui réduit considérablement le temps d'examen et améliore le flux de patients en milieu clinique. Les bobines à réseau phasé sont largement utilisées dans les systèmes IRM de pointe installés dans les hôpitaux universitaires et les centres de diagnostic. Leur flexibilité de configuration permet aux cliniciens d'adapter les protocoles d'imagerie aux examens neurologiques, cardiovasculaires et oncologiques complexes. Les mises à jour technologiques continues visant à améliorer la précision de l'imagerie ont encore renforcé leur adoption. La préférence croissante pour les scanners IRM à haut champ a également contribué à la domination des bobines à réseau phasé. La demande croissante de diagnostics précoces et précis des maladies a accéléré leur utilisation dans de nombreuses applications. De plus, leur compatibilité avec les plateformes logicielles IRM modernes améliore l'efficacité des flux de travail. L'augmentation des dépenses de santé dans les régions développées a contribué à la hausse des installations. Ces facteurs, pris ensemble, renforcent la position dominante de ce segment.

Le segment des bobines en quadrature devrait connaître la croissance la plus rapide, avec un TCAC d'environ 7,8 % entre 2026 et 2033, grâce à leur rapport coût-efficacité et leur facilité d'utilisation dans les procédures diagnostiques de routine. Ces bobines sont couramment utilisées dans les systèmes d'IRM à champ moyen des petits et moyens établissements de santé. La demande croissante de solutions d'imagerie abordables dans les économies émergentes est un facteur clé de cette croissance. Les bobines en quadrature nécessitent des configurations système plus simples, ce qui les rend adaptées aux établissements disposant d'infrastructures limitées. L'augmentation des investissements dans les centres de soins secondaires favorise également leur adoption. La sensibilisation accrue à l'imagerie diagnostique dans les zones rurales et semi-urbaines stimule la demande. Les améliorations technologiques visant à optimiser la qualité d'image contribuent également à cette croissance. L'expansion des centres d'imagerie diagnostique à l'échelle mondiale est un atout pour ce segment. De plus, des délais d'installation plus courts et des coûts de maintenance réduits attirent les utilisateurs finaux. Ces facteurs devraient assurer une croissance soutenue au cours de la période de prévision.

• Par type

Le marché européen des bobines IRM est segmenté, selon leur type, en bobines volumiques, bobines à gradient, bobines radiofréquence, bobines de surface et autres. Le segment des bobines radiofréquence représentait la plus grande part de marché en termes de chiffre d'affaires, avec près de 45,6 % en 2025, grâce à leur rôle essentiel dans la transmission et la réception des signaux IRM. Ces bobines sont des composants indispensables de tous les systèmes IRM, quelle que soit l'application ou l'intensité du champ magnétique. Leur large adoption dans les hôpitaux et les centres de diagnostic explique la position dominante de ce segment. L'innovation continue visant à améliorer la pénétration du signal et la netteté de l'image a stimulé la demande. Les bobines radiofréquence sont largement utilisées en imagerie diagnostique, tant de routine qu'avancée. Leur fiabilité et leur compatibilité avec de multiples plateformes IRM favorisent leur adoption. La prévalence croissante des maladies chroniques a entraîné une augmentation du nombre d'examens IRM à l'échelle mondiale. L'accroissement des financements alloués aux infrastructures d'imagerie médicale soutient également cette croissance. Les fabricants s'attachent à améliorer le confort des patients sans compromettre les performances. L'ensemble de ces facteurs contribue à la position dominante de ce segment.

Le segment des bobines de surface devrait connaître la croissance annuelle composée la plus rapide, d'environ 8,5 %, entre 2026 et 2033, grâce à leur capacité à fournir des images haute résolution de régions anatomiques localisées. Ces bobines sont largement utilisées en imagerie musculo-squelettique, mammaire et pédiatrique. La demande croissante de diagnostics ciblés accélère leur adoption. Les bobines de surface améliorent la netteté des images dans les zones corporelles petites et superficielles. Les progrès technologiques ont permis d'améliorer la sensibilité des bobines et de réduire le bruit du signal. L'utilisation croissante de l'IRM en ambulatoire soutient cette croissance. L'expansion des centres de diagnostic spécialisés stimule davantage la demande. La sensibilisation accrue au dépistage précoce des maladies y contribue également. L'utilisation croissante dans les établissements de recherche et d'enseignement soutient l'expansion du marché. L'ensemble de ces tendances positionne les bobines de surface comme le segment à la croissance la plus rapide.

• Sur demande

Le marché européen des bobines IRM est segmenté, selon l'application, en neuro-imagerie, cardiovasculaire, musculo-squelettique, gastro-intestinale, pédiatrique, mammaire et autres. Le segment de la neuro-imagerie dominait le marché en 2025, avec une part de revenus d'environ 34,1 %, portée par la forte prévalence des troubles neurologiques dans le monde. L'IRM est la modalité de choix pour le diagnostic d'affections telles que les AVC, les tumeurs cérébrales, l'épilepsie et la sclérose en plaques. La forte demande en imagerie cérébrale précise explique la position dominante de ce segment. Les bobines neuro-spécifiques de pointe améliorent la précision diagnostique. Le vieillissement de la population a entraîné une augmentation des cas de maladies neurologiques. Les hôpitaux privilégient l'IRM pour le diagnostic cérébral non invasif. Les progrès constants des technologies de neuro-imagerie stimulent encore davantage son adoption. Les initiatives gouvernementales soutenant la recherche en neurologie contribuent à la croissance du marché. L'expansion des centres de neurologie spécialisés soutient également la demande. Tous ces facteurs renforcent la position de leader des applications de neuro-imagerie.

Le segment cardiovasculaire devrait connaître la croissance la plus rapide, avec un TCAC de près de 9,2 % entre 2026 et 2033, sous l'effet de l'augmentation des cas de maladies cardiaques. L'IRM cardiaque est de plus en plus utilisée pour l'évaluation non invasive de la structure et de la fonction cardiaques. Les progrès technologiques réalisés dans le domaine des antennes cardiaques spécifiques améliorent la qualité des images. La sensibilisation croissante au diagnostic précoce des maladies cardiovasculaires favorise l'adoption de cette technique. La préférence grandissante pour les méthodes d'imagerie sans irradiation stimule la demande d'IRM. L'expansion des centres de soins cardiaques contribue à cette croissance. L'amélioration des politiques de remboursement dans les régions développées encourage également son adoption. L'augmentation des investissements dans la recherche cardiovasculaire joue également un rôle. L'utilisation croissante de l'IRM en médecine préventive accélère la croissance. Tous ces facteurs positionnent l'imagerie cardiovasculaire comme l'application dont la croissance est la plus rapide.

• Par l'utilisateur final

Le marché européen des bobines IRM est segmenté, selon l'utilisateur final, en hôpitaux, centres d'imagerie diagnostique et autres. Le segment des hôpitaux détenait la plus grande part de marché (environ 58,7 %) en 2025, grâce au volume important d'examens IRM réalisés en milieu hospitalier. Les hôpitaux sont équipés de systèmes IRM de pointe compatibles avec de multiples configurations de bobines. La présence de radiologues qualifiés favorise l'utilisation de ces équipements. Un flux important de patients assure une demande constante. Les hôpitaux investissent massivement dans les infrastructures de diagnostic. La prévalence croissante des maladies chroniques stimule la demande en imagerie. Le financement public des hôpitaux contribue également à cette croissance. Les hôpitaux proposent une gamme complète de services de diagnostic au sein d'un même établissement. L'adoption d'IRM à haut champ renforce la demande en bobines de pointe. L'ensemble de ces facteurs explique la position dominante de ce segment.

Le segment des centres d'imagerie diagnostique devrait connaître la croissance annuelle composée la plus rapide, d'environ 8,9 %, entre 2026 et 2033, portée par l'essor des services de diagnostic ambulatoires. Ces centres offrent une prise de rendez-vous plus rapide et des solutions d'imagerie économiques. La demande croissante d'établissements de diagnostic indépendants soutient cette croissance. L'urbanisation croissante contribue à l'augmentation du nombre de patients. Les progrès technologiques rendent les systèmes d'IRM plus accessibles. L'expansion des chaînes de diagnostic privées alimente la demande. La préférence croissante pour les soins de santé préventifs stimule les volumes d'imagerie. L'amélioration de la couverture d'assurance favorise les diagnostics ambulatoires. L'augmentation des investissements dans les infrastructures de diagnostic contribue également à cette croissance. Ces tendances positionnent les centres d'imagerie diagnostique comme le segment d'utilisateurs finaux connaissant la croissance la plus rapide.

• Par canal de distribution

Le marché européen des bobines IRM est segmenté, selon le canal de distribution, en appels d'offres directs et en vente au détail. En 2025, le segment des appels d'offres directs dominait le marché avec une part de revenus de près de 66,3 %, les hôpitaux et les grands réseaux de diagnostic s'approvisionnant en bobines IRM par le biais de contrats d'achat groupé. Cette position dominante est confortée par des accords à long terme avec les fabricants. Les appels d'offres directs garantissent la personnalisation des produits et un service après-vente performant. Les politiques d'achat des hôpitaux publics privilégient ce mode d'acquisition. Les économies réalisées grâce aux commandes groupées favorisent son adoption. Les relations directes avec les fabricants renforcent la fiabilité. Les grands établissements de santé privilégient ce canal pour les équipements de pointe. La standardisation des processus d'achat contribue également à cette domination. L'augmentation des investissements publics dans la santé renforce cette tendance. Tous ces facteurs expliquent la position dominante des appels d'offres directs.

Le segment des ventes au détail devrait connaître la croissance annuelle composée la plus rapide, soit environ 7,4 %, entre 2026 et 2033, portée par la demande des petits et moyens établissements de diagnostic. Les centres d'imagerie indépendants s'appuient de plus en plus sur les distributeurs. La disponibilité croissante de bobines IRM de rechange soutient cette croissance. L'expansion des réseaux de distribution améliore l'accessibilité. La demande croissante de bobines de remplacement stimule les ventes. La flexibilité des options d'achat attire les petits établissements. L'augmentation des investissements dans le secteur de la santé privé favorise l'adoption de ce canal. Les circuits de distribution offrent des délais d'approvisionnement plus courts. La demande croissante sur les marchés émergents accélère la croissance. Ces facteurs positionnent les ventes au détail comme le canal de distribution à la croissance la plus rapide.

Analyse régionale du marché européen des bobines IRM

- Le marché européen des bobines IRM devrait connaître une croissance annuelle composée (TCAC) substantielle au cours de la période de prévision, portée par la demande croissante d'imagerie diagnostique avancée, la prévalence accrue des maladies chroniques et les investissements continus dans les infrastructures de santé.

- La région bénéficie d'un réseau hospitalier bien établi et d'une large disponibilité d'appareils d'IRM dans les établissements de santé publics et privés.

- L'importance croissante accordée au diagnostic précoce et précis des maladies, ainsi que la modernisation et le remplacement des équipements d'imagerie vieillissants, soutiennent une demande constante de bobines IRM avancées à travers l'Europe.

Analyse du marché des bobines IRM au Royaume-Uni et en Europe

Le marché britannique des bobines IRM a dominé le marché européen en 2025, avec une part de marché de 32,6 %. Cette domination s'explique par un système de santé performant et un déploiement important d'appareils d'IRM dans les hôpitaux du NHS et les centres de diagnostic privés. L'augmentation du nombre d'examens IRM, liée à la demande croissante de diagnostics pour les affections neurologiques, musculo-squelettiques et oncologiques, favorise l'adoption de bobines IRM de pointe. Par ailleurs, les investissements publics soutenus visant à accroître les capacités de diagnostic et à moderniser les infrastructures d'imagerie obsolètes accélèrent le remplacement des anciens systèmes de bobines par des bobines IRM de nouvelle génération, à hautes performances.

Analyse du marché des bobines IRM en Allemagne et en Europe

Le marché allemand des bobines IRM devrait connaître la croissance annuelle composée la plus rapide d'Europe au cours de la période de prévision, grâce à l'augmentation des dépenses de santé, aux progrès technologiques rapides des systèmes IRM et à la demande croissante d'imagerie diagnostique de haute qualité. Le solide écosystème de recherche clinique de l'Allemagne, son réseau hospitalier en expansion et l'importance accrue accordée au dépistage précoce des maladies sont des facteurs clés qui favorisent l'adoption des technologies de bobines IRM avancées. Par ailleurs, l'accent mis par le pays sur l'innovation et la médecine de précision encourage les établissements de santé à investir dans des bobines IRM multicanaux et spécifiques à certaines applications afin d'améliorer la précision du diagnostic et l'efficacité des flux de travail.

Part de marché des bobines IRM en Europe

L'industrie des bobines IRM est principalement dominée par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Siemens Healthineers (Allemagne)

- Philips Healthcare (Pays-Bas)

- Canon Medical Systems (Japon)

- Hitachi Healthcare (Japon)

- United Imaging Healthcare (Chine)

- Esaote SpA (Italie)

- Fujifilm Healthcare (Japon)

- RAPID Biomedical (Allemagne)

- Produits IRM NORAS (Allemagne)

- Invivo Corporation (États-Unis)

- MR Instruments, Inc. (États-Unis)

- ScanMed A/S (Danemark)

- Contraste saisissant (Allemagne)

- Tesla Engineering Ltd. (Royaume-Uni)

Dernières évolutions du marché européen des bobines IRM

- En novembre 2023, Royal Philips, leader mondial des technologies d'imagerie médicale, a lancé une nouvelle gamme de bobines MR Smart Fit ultra-légères et flexibles lors du congrès RSNA 2023. Ces bobines MR Smart Fit sont conçues pour réduire considérablement le temps d'installation du patient et améliorer la fiabilité du diagnostic grâce à une flexibilité accrue et une plus grande facilité de positionnement, notamment autour des zones anatomiques complexes comme les épaules et les genoux. Ce lancement témoigne de l'engagement constant du secteur à optimiser l'efficacité des flux de travail et la qualité d'image des examens IRM.

- En novembre 2024, GE HealthCare a obtenu l'autorisation de la FDA américaine pour sa bobine thoracique XENOVIEW 3T, une bobine IRM haute performance qui améliore l'imagerie pulmonaire. Bien que cette autorisation relève de la réglementation américaine, cette technologie est très pertinente pour le marché européen des bobines, car de nombreux établissements européens utilisent les plateformes GE, et les approbations réglementaires précèdent ou accompagnent souvent le marquage CE européen et l'adoption en milieu clinique.

- En juillet 2025, Philips Healthcare a annoncé une initiative de développement durable pour ses activités liées aux bobines IRM en Europe. Cette initiative vise à réduire l'impact environnemental de la production de bobines IRM grâce à l'utilisation de matériaux écologiques et de procédés de fabrication plus économes en énergie, inscrivant ainsi l'entreprise dans une démarche de développement durable plus globale dans le secteur des technologies de la santé. Elle illustre la manière dont les considérations environnementales sont désormais intégrées aux stratégies de commercialisation des bobines IRM sur le marché européen.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.