Europe Minimally Invasive Surgery Market

Taille du marché en milliards USD

TCAC :

%

USD

12.41 Billion

USD

22.63 Billion

2025

2033

USD

12.41 Billion

USD

22.63 Billion

2025

2033

| 2026 –2033 | |

| USD 12.41 Billion | |

| USD 22.63 Billion | |

| % | |

|

Segmentation du marché européen de la chirurgie mini-invasive, par type de produit (dispositifs chirurgicaux, systèmes de monitorage et de visualisation, dispositifs de laparoscopie, équipements endochirurgicaux et électrochirurgicaux), application (chirurgie gastro-intestinale, gynécologique, urologique, esthétique, thoracique, vasculaire, orthopédique et rachidienne, bariatrique, mammaire, cardiaque, surrénalectomie, chirurgie anti-reflux, chirurgie oncologique, cholécystectomie, colectomie, chirurgie colorectale, ORL et chirurgie de l'obésité), technologie (chirurgie transcathéter, laparoscopie, imagerie non visuelle et robotique médicale), utilisateurs finaux (services de chirurgie hospitalière, patients en chirurgie ambulatoire, cabinets de groupe et chirurgiens individuels) - Tendances du secteur et prévisions jusqu'en 2033

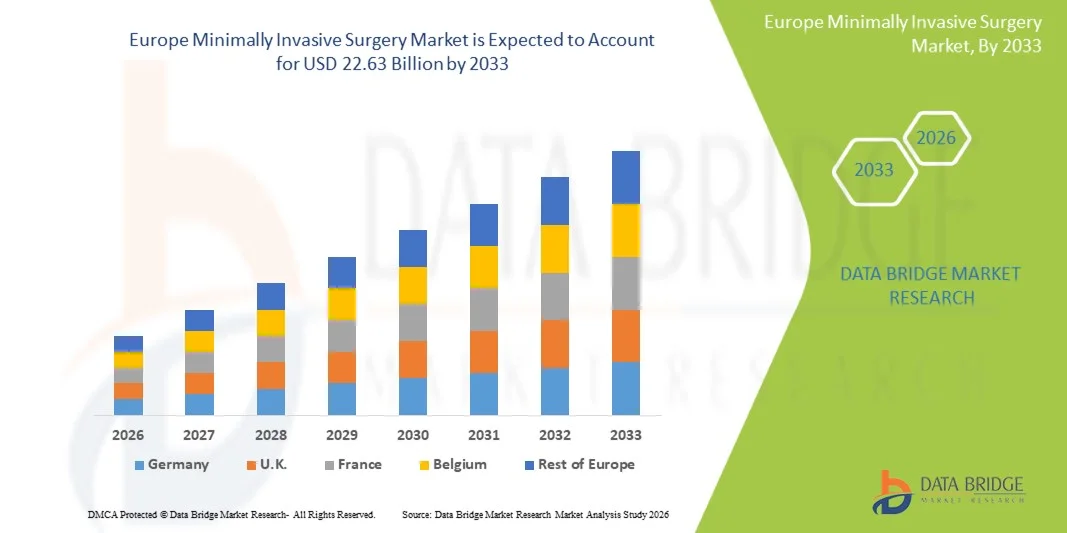

Taille du marché européen de la chirurgie mini-invasive

- Le marché européen de la chirurgie mini-invasive était évalué à 12,41 milliards de dollars en 2025 et devrait atteindre 22,63 milliards de dollars d'ici 2033 , avec un TCAC de 7,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des techniques chirurgicales mini-invasives, les progrès technologiques des dispositifs chirurgicaux et la demande croissante de procédures réduisant les temps de récupération et les complications dans les hôpitaux et les cliniques à travers l'Europe.

- De plus, la sensibilisation croissante des patients aux avantages des interventions mini-invasives, les progrès de l'imagerie et de la technologie laparoscopique, ainsi que les investissements dans les infrastructures de santé favorisent l'adoption de ces solutions, positionnant les approches mini-invasives comme le choix privilégié pour diverses applications chirurgicales et stimulant considérablement la croissance du secteur.

Analyse du marché européen de la chirurgie mini-invasive

- Les interventions chirurgicales mini-invasives (MIS), qui consistent à réaliser des interventions chirurgicales par de petites incisions à l'aide d'instruments spécialisés et d'un guidage par imagerie, sont de plus en plus importantes dans les soins de santé modernes en raison de la réduction des traumatismes pour le patient, des temps de récupération plus rapides et du risque moindre de complications par rapport aux chirurgies ouvertes traditionnelles.

- L'adoption croissante des techniques mini-invasives est principalement due aux progrès technologiques des dispositifs laparoscopiques, robotiques et endoscopiques, à une meilleure sensibilisation des patients aux avantages de la chirurgie mini-invasive et à une volonté grandissante d'améliorer les résultats chirurgicaux et l'efficacité hospitalière.

- L'Allemagne a dominé le marché européen des interventions mini-invasives avec la plus grande part de revenus (27,5 %) en 2025, grâce à une infrastructure de santé avancée, des dépenses de santé élevées et une forte présence de fabricants de dispositifs médicaux de premier plan, avec une adoption généralisée des procédures robotiques et laparoscopiques dans les principaux hôpitaux.

- La Pologne devrait être le pays connaissant la croissance la plus rapide sur le marché européen des interventions mini-invasives au cours de la période prévisionnelle, grâce à un accès élargi aux soins de santé, à l'augmentation des investissements dans la modernisation des hôpitaux et à la disponibilité croissante de chirurgiens qualifiés.

- Le segment de la chirurgie laparoscopique a dominé le marché européen des interventions mini-invasives avec une part de marché de 45,8 % en 2025, grâce à son efficacité clinique établie, à l'expertise reconnue des chirurgiens et à sa polyvalence dans de nombreuses spécialités chirurgicales.

Portée du rapport et segmentation du marché européen de la chirurgie mini-invasive

|

Attributs |

Chirurgie mini-invasive en Europe : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen de la chirurgie mini-invasive

« Progrès grâce à la chirurgie robotique et guidée par l’image »

- Une tendance majeure et croissante sur le marché européen de la chirurgie mini-invasive est l'intégration accrue des systèmes robotisés et des technologies d'imagerie avancées, telles que la laparoscopie 3D et la fluoroscopie , qui améliorent la précision, réduisent les erreurs chirurgicales et optimisent les résultats pour les patients.

- Par exemple, le système chirurgical da Vinci Xi permet aux chirurgiens de réaliser des interventions complexes avec des incisions plus petites et une plus grande dextérité, améliorant ainsi la récupération postopératoire et minimisant les complications.

- Les techniques de chirurgie mini-invasive guidées par l'image permettent une visualisation en temps réel des tissus et des structures critiques, permettant aux chirurgiens de réaliser des interventions très précises, de réduire les risques peropératoires et d'adapter les interventions à l'anatomie spécifique du patient.

- L'association de la robotique et des technologies d'imagerie facilite les interventions mini-invasives dans de nombreuses spécialités, notamment l'urologie, la gynécologie et la chirurgie cardiothoracique, créant ainsi un flux de travail chirurgical plus standardisé et plus efficace.

- Cette tendance vers des systèmes chirurgicaux intelligents, précis et dotés de technologies avancées redéfinit les attentes des hôpitaux européens, stimule la demande de solutions MIS de pointe et incite des fabricants tels qu'Intuitive Surgical et Medtronic à innover sans cesse dans le domaine des dispositifs robotiques et d'imagerie assistée.

- L'intégration de la téléchirurgie et des capacités de surveillance à distance s'impose comme une tendance, permettant aux chirurgiens experts de guider ou d'assister les interventions à distance, ce qui accroît l'accessibilité des interventions mini-invasives dans les hôpitaux de petite taille ou ruraux.

- La miniaturisation des instruments et le développement de dispositifs endoscopiques flexibles gagnent du terrain, permettant aux chirurgiens de réaliser des interventions complexes par des incisions encore plus petites, réduisant ainsi les traumatismes pour le patient et élargissant les applications de la chirurgie mini-invasive.

Dynamique du marché européen de la chirurgie mini-invasive

Conducteur

« Préférence croissante pour les interventions moins invasives et une récupération plus rapide »

- La demande croissante de procédures minimisant les traumatismes des patients, réduisant la durée d'hospitalisation et permettant un retour plus rapide aux activités quotidiennes est un moteur important du marché européen des interventions mini-invasives.

- Par exemple, en Allemagne, les hôpitaux adoptent la chirurgie laparoscopique robotisée pour réduire la douleur postopératoire et les complications des interventions colorectales et gynécologiques.

- Les patients et les chirurgiens privilégient de plus en plus la chirurgie mini-invasive en raison de ses taux de complications plus faibles, de ses pertes sanguines réduites et de ses cicatrices plus petites comparées aux interventions chirurgicales ouvertes traditionnelles, ce qui rend ces procédures très attrayantes.

- Par ailleurs, le développement des établissements de santé privés et des centres de chirurgie ambulatoire dans des pays comme la France et l'Italie favorise une plus grande adoption des solutions MIS.

- La prévalence croissante des maladies chroniques et le vieillissement de la population en Europe alimentent la demande d'approches mini-invasives, permettant des interventions plus sûres pour les groupes de patients à haut risque tout en réduisant les coûts des soins de santé.

- L'augmentation des initiatives gouvernementales et des politiques de remboursement en faveur des interventions mini-invasives encourage les hôpitaux à adopter des technologies chirurgicales de pointe.

- Les collaborations entre les hôpitaux et les fabricants de dispositifs médicaux pour les essais cliniques et les programmes de formation accélèrent l'adoption des technologies MIS dans les pays européens.

Retenue/Défi

« Coût élevé des appareils de pointe et exigences de formation »

- Le coût relativement élevé des équipements robotiques et spécialisés en chirurgie mini-invasive, combiné aux exigences importantes en matière de formation des chirurgiens, constitue un obstacle majeur à leur adoption généralisée par le marché.

- Par exemple, les petits hôpitaux d'Europe de l'Est sont souvent confrontés à des contraintes budgétaires qui limitent l'acquisition de systèmes de chirurgie robotique malgré leurs avantages cliniques.

- La complexité de l'utilisation des systèmes d'information de gestion (SIG) avancés exige une formation et une certification continues, ce qui peut ralentir leur adoption dans les établissements disposant de peu de personnel qualifié.

- De plus, les approbations réglementaires et les exigences de conformité pour les dispositifs chirurgicaux avancés dans l'UE ajoutent des contraintes de temps et de coûts pour les fabricants et les prestataires de soins de santé

- Bien que les avantages à long terme des systèmes d'information de gestion (SIG) soient bien établis, les coûts d'investissement initiaux et opérationnels peuvent dissuader certaines institutions d'adopter rapidement ces solutions.

- Le dépassement de ces défis grâce à des solutions technologiques rentables, des programmes de formation pour les chirurgiens et des politiques de remboursement favorables sera essentiel à la croissance durable du marché européen des interventions mini-invasives.

- Le manque de connaissances et d'expérience des chirurgiens dans les petits marchés peut retarder l'adoption des nouvelles technologies MIS malgré leurs avantages cliniques.

- Les exigences en matière de maintenance et d'entretien des systèmes robotiques avancés engendrent des coûts opérationnels et des difficultés logistiques supplémentaires, notamment pour les hôpitaux disposant d'une infrastructure de support technique limitée.

Étendue du marché européen de la chirurgie mini-invasive

Le marché est segmenté en fonction du type de produit, de l'application, de la technologie et des utilisateurs finaux.

- Par type de produit

Le marché européen de la chirurgie mini-invasive est segmenté, selon le type de produit, en dispositifs chirurgicaux, systèmes de monitorage et de visualisation, dispositifs de laparoscopie, équipements endochirurgicaux et équipements électrochirurgicaux . En 2025, le segment des dispositifs de laparoscopie dominait le marché avec une part de revenus de 45 %, grâce à leur polyvalence dans de nombreuses spécialités chirurgicales, leur efficacité clinique avérée et l'expertise largement répandue des chirurgiens. Les hôpitaux privilégient les dispositifs de laparoscopie en raison de leur capacité à réaliser des interventions complexes par de petites incisions, réduisant ainsi les traumatismes pour le patient, le temps de convalescence et le risque d'infection. De plus, la disponibilité de nombreux programmes de formation et la familiarité des chirurgiens avec ces dispositifs contribuent à leur position dominante. Les dispositifs de laparoscopie sont également compatibles avec les systèmes de chirurgie robotique et de chirurgie guidée par l'image, ce qui améliore la précision des interventions et l'efficacité du flux de travail.

Le segment des dispositifs chirurgicaux robotisés devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2026 et 2033. Cette croissance est alimentée par l'adoption croissante de ces systèmes dans les hôpitaux de pointe en Allemagne, en France et au Royaume-Uni. Les systèmes robotiques offrent une dextérité, une précision et un accès aux zones anatomiques difficiles d'accès améliorés, ce qui les rend idéaux pour les interventions complexes. L'augmentation des investissements des fabricants en R&D, conjuguée à la préférence croissante des patients pour des chirurgies mini-invasives et précises, stimule l'expansion du marché. L'intégration de l'intelligence artificielle, du retour haptique et de l'imagerie 3D renforce encore l'attrait des dispositifs robotisés, notamment dans les centres chirurgicaux à forte activité.

- Sur demande

En fonction de l'application, le marché est segmenté en chirurgie gastro-intestinale, gynécologique, urologique, esthétique, thoracique, vasculaire, orthopédique et rachidienne, bariatrique, mammaire, cardiaque, surrénalectomie, chirurgie anti-reflux, chirurgie oncologique, cholécystectomie, colectomie, chirurgie colorectale, oto-rhino-laryngologie et chirurgie de l'obésité. Le segment de la chirurgie gynécologique dominait le marché avec une part de revenus de 22,7 % en 2025, grâce à l'augmentation du nombre d'hystérectomies, de myomectomies et de traitements de l'endométriose par laparoscopie. Les interventions gynécologiques mini-invasives réduisent la douleur postopératoire, la durée d'hospitalisation et le temps de convalescence, ce qui est particulièrement important pour les femmes en âge de procréer. Les hôpitaux d'Allemagne, de France et d'Italie privilégient les techniques mini-invasives en gynécologie en raison de meilleurs résultats cliniques et d'un taux de complications plus faible. La large disponibilité d'instruments gynécologiques spécialisés en chirurgie mini-invasive renforce également la domination de ce segment.

Le segment de la chirurgie urologique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,5 %, entre 2026 et 2033. Cette croissance est portée par l'adoption croissante des prostatectomies, néphrectomies et interventions urétérales robot-assistées. La prévalence croissante du cancer de la prostate et des maladies rénales en Europe stimule la demande d'interventions précises et mini-invasives. Les interventions urologiques bénéficient grandement de l'imagerie améliorée et du guidage robotique, ce qui accroît la précision chirurgicale et les résultats pour les patients. Le développement des centres d'urologie ambulatoires et de chirurgie de jour contribue également à cette croissance, permettant une prise en charge plus rapide des patients et une réduction des coûts de santé.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en chirurgie transcathéter, chirurgie laparoscopique, imagerie non visuelle et robotique médicale. Le segment de la chirurgie laparoscopique dominait le marché avec une part de 45,8 % en 2025, grâce à son efficacité clinique établie, son faible taux de complications et sa large adoption dans les hôpitaux et les cliniques privées. Les chirurgiens privilégient la laparoscopie aux interventions chirurgicales ouvertes pour les chirurgies gastro-intestinales, gynécologiques et bariatriques en raison d'une récupération plus rapide, de pertes sanguines réduites et de cicatrices plus petites. La disponibilité d'instruments laparoscopiques standardisés et la vaste expertise des chirurgiens expliquent sa position dominante sur le marché. De plus, la compatibilité avec les systèmes robotisés et les systèmes guidés par imagerie améliore l'efficacité et la sécurité des interventions.

Le segment de la robotique médicale devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,2 %, entre 2026 et 2033, porté par l'augmentation des investissements dans les plateformes robotiques, l'intégration de l'intelligence artificielle et l'assistance chirurgicale guidée par l'image. Les systèmes robotiques sont de plus en plus utilisés en urologie, en gynécologie et en chirurgie thoracique pour une précision accrue et un accès mini-invasif. La sensibilisation croissante des patients à de meilleurs résultats et à des hospitalisations plus courtes favorise l'adoption de ces systèmes par les hôpitaux. Les avancées technologiques, telles que le retour haptique, la visualisation 3D et les capacités d'assistance à distance, renforcent encore les perspectives de croissance.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en services de chirurgie hospitaliers, patients en chirurgie ambulatoire, cabinets de groupe et chirurgiens exerçant en cabinet individuel. Le segment des services de chirurgie hospitaliers dominait le marché avec une part de revenus de 63 % en 2025, grâce au volume élevé d'interventions, aux infrastructures de pointe et à la disponibilité d'équipes chirurgicales spécialisées. Les hôpitaux privilégient les approches mini-invasives pour réduire la durée d'hospitalisation, optimiser les flux de travail et améliorer les résultats cliniques. Dans des pays comme l'Allemagne, la France et le Royaume-Uni, les financements publics et privés favorisent l'adoption des technologies mini-invasives de pointe. L'afflux important de patients, conjugué aux besoins chirurgicaux multidisciplinaires, fait des services hospitaliers les principaux consommateurs de dispositifs et d'équipements mini-invasifs.

Le segment des patients opérés en ambulatoire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,9 %, entre 2026 et 2033. Cette croissance s'explique par la préférence croissante pour les interventions mini-invasives réalisées en journée, qui réduisent les hospitalisations et les coûts associés. Les centres de chirurgie ambulatoire sont de plus en plus équipés de systèmes MIS portables et flexibles, permettant la réalisation de diverses interventions, de la chirurgie orthopédique à la chirurgie esthétique. Le confort du patient, une convalescence plus rapide et la réduction des coûts opérationnels pour les établissements de santé sont des facteurs clés de cette croissance. L'augmentation des investissements dans les infrastructures ambulatoires et la sensibilisation accrue des patients aux options mini-invasives alimentent l'expansion rapide de ce segment.

Analyse régionale du marché européen de la chirurgie mini-invasive

- L'Allemagne a dominé le marché européen des interventions mini-invasives avec la plus grande part de revenus (27,5 %) en 2025, grâce à une infrastructure de santé avancée, des dépenses de santé élevées et une forte présence de fabricants de dispositifs médicaux de premier plan, avec une adoption généralisée des procédures robotiques et laparoscopiques dans les principaux hôpitaux.

- En Allemagne, les patients et les hôpitaux privilégient de plus en plus les interventions mini-invasives en raison de la réduction des douleurs post-opératoires, de la durée d'hospitalisation plus courte, d'une convalescence plus rapide et d'un taux de complications plus faible, notamment en gynécologie, en urologie et en chirurgie gastro-intestinale.

- Cette adoption généralisée est également soutenue par des initiatives gouvernementales, des politiques de remboursement, des dépenses de santé élevées et une main-d'œuvre chirurgicale hautement qualifiée sur le plan technologique, faisant de la chirurgie mini-invasive l'approche privilégiée dans les hôpitaux publics et privés.

Analyse du marché allemand de la chirurgie mini-invasive

En 2025, le marché allemand de la chirurgie mini-invasive dominait l'Europe avec une part de marché de 27,5 %, grâce à des infrastructures de santé performantes, un soutien gouvernemental important et une forte adoption des techniques robotiques et laparoscopiques. Les hôpitaux et les centres chirurgicaux privilégient la chirurgie mini-invasive pour réduire les douleurs postopératoires, accélérer la convalescence et améliorer les résultats pour les patients en gynécologie, urologie et chirurgie colorectale. Par ailleurs, l'accent mis en Allemagne sur l'innovation médicale, les programmes de formation des chirurgiens et la présence de fabricants de dispositifs de pointe favorisent une large diffusion de ces techniques. L'intégration des systèmes de guidage par l'image et de la robotique contribue à améliorer la précision chirurgicale, l'efficacité et l'optimisation des flux de travail dans les établissements de santé allemands.

Analyse du marché français de la chirurgie mini-invasive

Le marché français de la chirurgie mini-invasive devrait connaître une croissance annuelle composée significative au cours de la période de prévision, portée par la préférence croissante des patients pour les interventions ambulatoires, le développement des infrastructures hospitalières et l'adoption généralisée des chirurgies laparoscopiques et robotiques. Les hôpitaux français privilégient la chirurgie mini-invasive pour réduire la durée d'hospitalisation et le taux de complications, notamment en chirurgie bariatrique, gastro-intestinale et gynécologique. Le soutien gouvernemental, les politiques de remboursement et les investissements continus dans les technologies chirurgicales modernes contribuent également à la croissance du marché. L'importance accrue accordée au confort du patient et à une convalescence plus rapide favorise l'intégration de la chirurgie mini-invasive dans les établissements de santé publics et privés.

Analyse du marché britannique de la chirurgie mini-invasive

Le marché britannique de la chirurgie mini-invasive devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de solutions mini-invasives en orthopédie, gastro-entérologie et urologie. Les hôpitaux et les centres chirurgicaux privés adoptent de plus en plus les techniques robotiques et laparoscopiques afin d'améliorer les résultats cliniques, de réduire les complications postopératoires et de raccourcir la durée d'hospitalisation. La solidité du système de santé britannique, la compétence de son personnel et la sensibilisation des patients aux avantages de la chirurgie mini-invasive favorisent une adoption rapide. Par ailleurs, l'intégration des solutions mini-invasives dans les interventions programmées et d'urgence est en hausse, avec un accent mis sur l'efficacité et la prise en charge centrée sur le patient.

Analyse du marché polonais de la chirurgie mini-invasive

Le marché polonais de la chirurgie mini-invasive devrait connaître la croissance la plus rapide d'Europe au cours de la période prévisionnelle, portée par un accès élargi aux soins, des investissements croissants dans la modernisation des hôpitaux et une disponibilité accrue de chirurgiens qualifiés. Les hôpitaux et les cliniques adoptent progressivement les procédures laparoscopiques et robotiques afin d'améliorer les résultats chirurgicaux et de réduire le temps de convalescence des patients. La sensibilisation croissante des patients aux avantages de la chirurgie mini-invasive, les initiatives gouvernementales en matière de santé et les partenariats avec les fabricants de dispositifs médicaux accélèrent son adoption. Des solutions de chirurgie mini-invasive rentables et la création de centres de chirurgie ambulatoire contribuent également à la croissance du marché en Pologne.

Part de marché de la chirurgie mini-invasive en Europe

Le secteur européen de la chirurgie mini-invasive est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Olympus Corporation (Japon)

- Siemens Healthineers AG (Allemagne)

- GE Healthcare (États-Unis)

- Abbott (États-Unis)

- Intuitive Surgical (États-Unis)

- Smith & Nephew (Royaume-Uni)

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Cook (États-Unis)

- B. Braun SE (Allemagne)

- CONMED Corporation (États-Unis)

- Karl Storz SE & Co. KG (Allemagne)

- Renishaw plc (Royaume-Uni)

- Distalmotion (Suisse)

- CMR Surgical (Royaume-Uni)

- Pensez à la chirurgie (États-Unis)

Quels sont les développements récents sur le marché européen de la chirurgie mini-invasive ?

- En juillet 2025, Medtronic a reçu le marquage CE pour sa technologie de scellement vasculaire LigaSure™ RAS sur le système de chirurgie robotique Hugo™, élargissant ainsi ses capacités dans les interventions gynécologiques, générales et urologiques mini-invasives à travers l'Europe et marquant une avancée significative dans l'instrumentation chirurgicale robotique.

- En juillet 2025, le système chirurgical da Vinci 5 d'Intuitive a obtenu le marquage CE pour une utilisation en Europe, permettant son déploiement pour les interventions endoscopiques mini-invasives chez l'adulte et l'enfant, notamment en chirurgie abdominopelvienne, urologique, gynécologique et thoracoscopique. Cette avancée majeure représente une amélioration significative de la robotique chirurgicale disponible dans la région.

- En janvier 2024, le système chirurgical da Vinci Single-Port (SP) d'Intuitive a obtenu le marquage CE pour une utilisation en Europe dans le cadre de diverses interventions complexes mini-invasives, notamment les chirurgies colorectales endoscopiques et transanales, élargissant ainsi les options chirurgicales et réduisant l'invasivité pour les patients.

- En juin 2023, IMPLANET a lancé en Europe sa gamme MIS, un nouveau système de positionnement de vis pédiculaires mini-invasif destiné aux interventions orthopédiques du rachis. Ce système offre aux chirurgiens des outils de pointe qui réduisent les traumatismes tissulaires et améliorent la récupération par rapport à la chirurgie traditionnelle du rachis à ciel ouvert.

- En octobre 2021, le système de chirurgie robotique assistée (RAS) Medtronic Hugo™ a obtenu le marquage CE en Europe, permettant aux hôpitaux du continent d'installer et d'utiliser cette plateforme robotique modulaire pour les interventions urologiques et gynécologiques mini-invasives, élargissant ainsi considérablement l'accès aux soins chirurgicaux robotisés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.