Europe Medical Device Reprocessing Market

Taille du marché en milliards USD

TCAC :

%

USD

1.19 Billion

USD

4.38 Billion

2025

2033

USD

1.19 Billion

USD

4.38 Billion

2025

2033

| 2026 –2033 | |

| USD 1.19 Billion | |

| USD 4.38 Billion | |

| % | |

|

Segmentation du marché européen du retraitement des dispositifs médicaux, par type (détergent enzymatique et non enzymatique), produit et service (assistance et services de retraitement et dispositifs médicaux retraités), procédé (trempage préalable, nettoyage manuel, nettoyage automatique et désinfection), type de dispositif (dispositifs critiques, semi-critiques et non critiques), application (dispositifs et accessoires), utilisateur final (hôpitaux, cliniques, soins à domicile, centres de diagnostic, fabricants, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

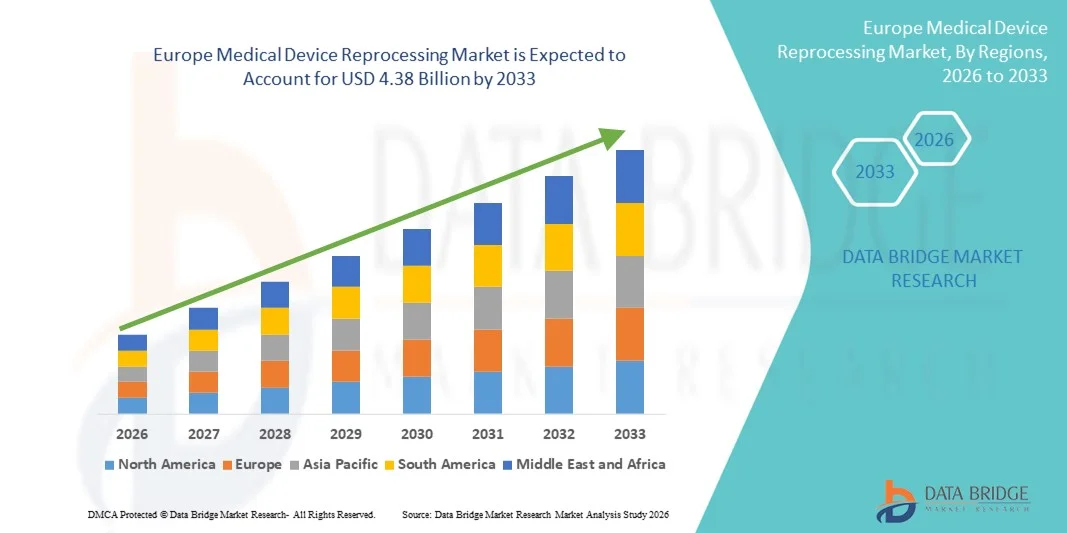

Taille du marché européen du retraitement des dispositifs médicaux

- Le marché européen du retraitement des dispositifs médicaux était évalué à 1,19 milliard de dollars en 2025 et devrait atteindre 4,38 milliards de dollars d'ici 2033 , avec un TCAC de 17,7 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des dispositifs médicaux retraités dans les hôpitaux et les centres chirurgicaux, sous l'effet des impératifs de réduction des coûts, des exigences de durabilité et des cadres réglementaires stricts en vigueur dans les principaux pays européens tels que l'Allemagne, la France et le Royaume-Uni.

- Par ailleurs, la demande croissante des établissements de santé pour des solutions sécurisées, économiques et respectueuses de l'environnement, conjuguée aux progrès technologiques en matière de stérilisation, de nettoyage et de traçabilité, positionne le retraitement comme une composante essentielle des stratégies de santé en Europe. Ces facteurs convergents accélèrent l'adoption des solutions de retraitement des dispositifs médicaux, stimulant ainsi significativement la croissance du secteur.

Analyse du marché européen du retraitement des dispositifs médicaux

- Le retraitement des dispositifs médicaux, qui comprend le nettoyage, la stérilisation et la remise à neuf des instruments médicaux à l'aide de détergents enzymatiques et non enzymatiques, ainsi que les services d'assistance au retraitement, devient de plus en plus essentiel dans les hôpitaux, les cliniques et les centres chirurgicaux en Europe en raison de son rapport coût-efficacité, de sa conformité aux normes de sécurité et de son caractère écologique.

- La demande croissante de retraitement des dispositifs médicaux est principalement alimentée par la hausse des coûts des soins de santé, les réglementations strictes de l'UE en matière de réutilisation sûre des dispositifs et l'importance accrue accordée aux pratiques durables dans les hôpitaux et les centres de chirurgie ambulatoire.

- L'Allemagne a dominé le marché européen du retraitement des dispositifs médicaux avec la plus grande part de revenus (28,5 %) en 2025, grâce à son infrastructure de santé avancée, à des volumes d'interventions élevés et à l'adoption généralisée des dispositifs retraités dans les hôpitaux et les cliniques.

- La Pologne devrait être le pays connaissant la croissance la plus rapide sur le marché au cours de la période de prévision, grâce à l'expansion des réseaux hospitaliers, à la hausse des dépenses de santé et à une sensibilisation accrue aux solutions de retraitement des dispositifs médicaux rentables et durables.

- Le segment des dispositifs non critiques a dominé le marché en 2025 avec une part de marché de 42,9 %, grâce à leur utilisation fréquente dans les procédures médicales courantes, leur moindre risque par rapport aux dispositifs critiques, la nécessité fréquente de nettoyage et de retraitement, et leur large adoption dans les hôpitaux et les cliniques pour une prise en charge rentable des patients.

Portée du rapport et segmentation du marché européen du retraitement des dispositifs médicaux

|

Attributs |

Aperçu du marché européen du retraitement des dispositifs médicaux |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen du retraitement des dispositifs médicaux

Automatisation et surveillance numérique pour une efficacité accrue

- Une tendance importante et croissante sur le marché européen du retraitement des dispositifs médicaux est l'adoption accrue de systèmes automatisés de nettoyage, de désinfection et de stérilisation, associés à des outils de surveillance numérique qui améliorent l'efficacité des flux de travail et le suivi de la conformité.

- Par exemple, en Allemagne, des hôpitaux utilisent des laveurs-désinfecteurs automatisés dotés d' un système de suivi RFID intégré pour contrôler l'utilisation des appareils, les cycles de stérilisation et les calendriers de maintenance, réduisant ainsi les erreurs humaines et garantissant le respect de la réglementation médicale européenne.

- La surveillance numérique permet de recevoir des alertes en temps réel en cas d'écarts de processus, assure la traçabilité des instruments retraités et contribue à maintenir une qualité de stérilisation constante, minimisant ainsi les risques d'infections et de retards opérationnels.

- L'intégration des systèmes automatisés au logiciel de gestion hospitalière permet un suivi centralisé des dispositifs, permettant ainsi au personnel de gérer efficacement plusieurs instruments, les programmes de stérilisation et les tâches de retraitement dans tous les services.

- L'utilisation de la maintenance prédictive assistée par l'IA pour les équipements de retraitement se développe, aidant les hôpitaux à anticiper les pannes, à réduire les temps d'arrêt et à optimiser les programmes de stérilisation.

- Des fournisseurs comme Steris et Getinge développent des systèmes de retraitement intelligents dotés de rapports de conformité en temps réel et de capacités de gestion centralisée, améliorant ainsi l'efficacité opérationnelle et la productivité du personnel.

- La demande de solutions de retraitement automatisées et surveillées numériquement augmente dans les hôpitaux, les cliniques et les centres chirurgicaux, car les prestataires de soins de santé privilégient l'efficacité, la traçabilité et le respect des réglementations strictes de l'UE.

Dynamique du marché européen du retraitement des dispositifs médicaux

Conducteur

Besoin croissant de réduction des coûts et de conformité réglementaire

- La pression croissante exercée sur les prestataires de soins de santé pour réduire les coûts opérationnels, associée à une réglementation européenne stricte en matière de réutilisation des dispositifs, est un facteur clé de l'adoption des dispositifs médicaux retraités.

- Par exemple, en avril 2025, un réseau hospitalier français a mis en place des laveurs-désinfecteurs automatisés et a retraité les endoscopes, réalisant ainsi des réductions de coûts substantielles tout en respectant les normes réglementaires de stérilisation.

- Le retraitement offre aux hôpitaux une alternative sûre et économique aux instruments à usage unique, réduisant ainsi les coûts d'acquisition et d'élimination des déchets sans compromettre la sécurité des patients.

- De plus, la sensibilisation croissante aux pratiques respectueuses de l'environnement dans les hôpitaux et les cliniques favorise l'adoption de programmes de retraitement qui minimisent les déchets médicaux tout en maintenant la conformité aux normes d'hygiène.

- La disponibilité de services de retraitement conviviaux et de systèmes automatisés facilite l'intégration aux flux de travail hospitaliers, permettant au personnel de gérer efficacement la stérilisation, le suivi et la documentation des dispositifs dans plusieurs services.

- La sensibilisation croissante à la sécurité des patients incite les hôpitaux à adopter des solutions de retraitement qui garantissent une stérilisation constante et réduisent les risques d'infections nosocomiales, renforçant ainsi la confiance dans les dispositifs retraités.

- Les incitations gouvernementales et les programmes de financement de l'UE en faveur de pratiques de soins de santé durables encouragent les hôpitaux à investir dans les technologies et les services de retraitement, soutenant ainsi la croissance du marché.

- L'adoption de protocoles de retraitement standardisés dans de multiples établissements aide les grands réseaux hospitaliers à réduire la complexité opérationnelle tout en garantissant la conformité et la sécurité, stimulant ainsi l'expansion du marché.

Retenue/Défi

Complexité réglementaire et préoccupations liées aux risques d'infection

- Des cadres réglementaires stricts en vigueur dans différents pays européens, ainsi que des préoccupations concernant la sécurité des patients et les risques d'infection, constituent des défis importants pour le marché du retraitement des dispositifs médicaux.

- Par exemple, les variations des directives de stérilisation entre l'Allemagne, le Royaume-Uni et la France obligent les hôpitaux à adapter leurs processus pour s'y conformer, ce qui crée une complexité opérationnelle supplémentaire et des besoins de formation du personnel.

- Garantir une efficacité de stérilisation constante, assurer la traçabilité des instruments et répondre aux inquiétudes du personnel concernant les risques d'infection sont essentiels pour gagner la confiance et favoriser une adoption plus large des programmes de retraitement.

- De plus, le coût initial élevé des systèmes automatisés de nettoyage et de surveillance avancés peut dissuader les petites cliniques ou les hôpitaux aux budgets limités de mettre en œuvre des opérations de retraitement à grande échelle.

- Il est essentiel de surmonter ces défis grâce à des protocoles standardisés, une formation solide du personnel et des solutions automatisées rentables pour soutenir la croissance du marché et étendre l'adoption du retraitement dans divers établissements de santé.

- La complexité des procédures d'approbation réglementaire transnationales pour les dispositifs retraités peut retarder l'accès au marché et limiter l'adoption de solutions innovantes, créant ainsi des obstacles pour les fournisseurs.

- Le manque de connaissances et le scepticisme de certains professionnels de santé quant à la sécurité des dispositifs retraités peuvent ralentir leur adoption, nécessitant des programmes de formation et de sensibilisation supplémentaires.

- L’intégration de nouvelles technologies, telles que la surveillance par IA et le suivi basé sur le cloud, pourrait se heurter à des résistances en raison des craintes de perturbation des flux de travail et de la nécessité de moderniser l’infrastructure informatique des hôpitaux.

Étendue du marché européen du retraitement des dispositifs médicaux

Le marché est segmenté en fonction du type, du produit et du service, du processus, du type d'appareil, de l'application et de l'utilisateur final.

- Par type

Le marché européen du retraitement des dispositifs médicaux est segmenté, selon le type de détergent, en détergents enzymatiques et non enzymatiques. En 2025, le segment des détergents enzymatiques dominait le marché, grâce à leur capacité supérieure à décomposer les résidus biologiques complexes, tels que les protéines et le sang, présents sur les dispositifs médicaux critiques et semi-critiques. Les hôpitaux et les centres chirurgicaux privilégient les détergents enzymatiques pour leur efficacité éprouvée à maintenir des normes d'hygiène élevées et à minimiser les risques d'infection. Ce segment bénéficie également de leur adoption généralisée dans les établissements de santé européens, en raison des directives réglementaires strictes relatives à la stérilisation des dispositifs. Les détergents enzymatiques sont compatibles avec une large gamme d'équipements de retraitement, notamment les laveurs-désinfecteurs automatiques, ce qui améliore l'efficacité des flux de travail. De plus, leur utilisation réduit le risque d'endommagement des dispositifs lors du nettoyage, comparativement aux alternatives chimiques agressives. Les hôpitaux allemands et français, en particulier, ont largement recours aux détergents enzymatiques pour le retraitement à grande échelle.

Le segment des détergents non enzymatiques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par leur adoption croissante dans les petites cliniques, les centres de diagnostic et les centres de chirurgie ambulatoire qui recherchent des solutions de nettoyage économiques et polyvalentes. Les détergents non enzymatiques sont privilégiés pour le nettoyage régulier des dispositifs non critiques et semi-critiques, car ils offrent une stérilisation efficace à moindre coût et une manipulation simplifiée. La sensibilisation croissante aux produits chimiques de nettoyage durables et écologiques favorise également leur adoption, les formules non enzymatiques ayant souvent un impact chimique réduit. Les acteurs du marché innovent en proposant des solutions non enzymatiques concentrées et prêtes à l'emploi pour plus de praticité et un gain de temps de préparation. Leur compatibilité avec une grande variété de surfaces et d'instruments renforce leur attrait dans de nombreux contextes de soins. Ce segment gagne particulièrement du terrain dans les pays d'Europe de l'Est, où les services ambulatoires sont en pleine expansion.

- Par produit et service

Le marché est segmenté, selon les produits et services proposés, en services et assistance au retraitement et dispositifs médicaux retraités. Le segment des services et de l'assistance au retraitement a dominé le marché en 2025, générant la plus grande part de revenus, grâce à la nécessité pour les hôpitaux d'externaliser les processus complexes de stérilisation et de traçabilité des dispositifs. Les établissements de santé font de plus en plus appel à des prestataires de services spécialisés pour le retraitement de bout en bout, incluant la collecte, le nettoyage, la stérilisation, les tests et la logistique de retour des dispositifs. L'externalisation allège la charge de travail du personnel hospitalier tout en garantissant la conformité aux réglementations européennes et aux exigences de traçabilité. Ce segment bénéficie également de l'intégration technologique, notamment du suivi numérique, des rapports en temps réel et des contrôles qualité automatisés, ce qui améliore l'efficacité opérationnelle. Les hôpitaux d'Allemagne, de France et du Royaume-Uni sont les principaux utilisateurs de ces solutions en raison des volumes d'interventions élevés et des exigences réglementaires strictes. Des partenariats solides entre les prestataires de services et les fabricants de dispositifs contribuent également à cette position dominante sur le marché.

Le segment des dispositifs médicaux retraités devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la multiplication des initiatives de maîtrise des coûts et une prise de conscience accrue des enjeux environnementaux dans le secteur de la santé. Les hôpitaux, les cliniques et les centres de diagnostic adoptent de plus en plus les dispositifs retraités, tels que les endoscopes, les instruments chirurgicaux et les dispositifs non critiques, afin de réduire leurs coûts d'acquisition tout en maintenant des normes de qualité élevées. Les progrès technologiques réalisés dans les méthodes de retraitement ont amélioré la sécurité et la fiabilité, favorisant ainsi une adoption plus large. Cette tendance est également soutenue par les initiatives gouvernementales et les incitations réglementaires encourageant la réutilisation sûre des dispositifs médicaux. Les hôpitaux polonais et tchèques se distinguent par une forte croissance de ce segment, portée par le développement de leurs infrastructures de santé. Le développement des partenariats entre les hôpitaux et les fournisseurs de retraitement certifiés accélère encore l'adoption de ce segment.

- Par processus

Selon le procédé utilisé, le marché est segmenté en prétrempage, nettoyage manuel, nettoyage automatique et désinfection. Le segment du nettoyage automatique a dominé le marché en 2025, grâce à sa capacité à garantir un nettoyage et une stérilisation standardisés et de haute qualité des dispositifs, tout en réduisant les erreurs humaines. Les grands hôpitaux et les centres chirurgicaux privilégient les laveurs-désinfecteurs automatiques pour les instruments critiques et semi-critiques, car ils sont conformes aux normes réglementaires strictes de l'UE. L'automatisation réduit la charge de travail du personnel, améliore les délais d'exécution et renforce la traçabilité grâce à des systèmes de surveillance numérique intégrés. Les hôpitaux en Allemagne, en France et au Royaume-Uni investissent massivement dans ces systèmes pour gérer efficacement des volumes d'interventions élevés. Le nettoyage automatique est également compatible avec une large gamme de dispositifs, ce qui le rend très polyvalent. L'intégration avec les logiciels de stérilisation et de suivi accroît encore l'efficacité opérationnelle et la conformité.

Le segment du nettoyage manuel devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par son adoption dans les petites cliniques, les centres de diagnostic et les centres de chirurgie ambulatoire où l'acquisition d'équipements automatisés peut s'avérer trop coûteuse. Le nettoyage manuel demeure essentiel pour les instruments de conception complexe ou fabriqués à partir de matériaux délicats nécessitant une manipulation soigneuse. Les programmes de formation et les protocoles standardisés améliorent l'efficacité du nettoyage manuel et renforcent la confiance dans cette méthode. Ce segment bénéficie d'une sensibilisation accrue aux normes d'hygiène des dispositifs et de la simplicité des infrastructures requises. Des pays comme la Pologne et la République tchèque adoptent des processus de nettoyage manuel dans le cadre du développement de leurs réseaux de santé. La demande croissante d'approches de nettoyage hybrides, combinant pré-nettoyage manuel et automatisation, stimule davantage la croissance de ce segment.

- Par type d'appareil

Selon le type d'appareil, le marché est segmenté en appareils critiques, semi-critiques et non critiques. Le segment des appareils non critiques dominait le marché en 2025 avec une part de 42,9 %, grâce à l'utilisation fréquente et intensive d'instruments tels que les stéthoscopes, les tensiomètres et les équipements de chevet dans les hôpitaux et les cliniques. Ces appareils nécessitent un retraitement fréquent, ce qui en fait un axe prioritaire d'optimisation des flux de travail et de maîtrise des coûts. Les hôpitaux allemands et français sont parmi les premiers à adopter ces solutions, en raison du volume élevé d'interventions et des exigences réglementaires en matière de traçabilité du nettoyage. Les appareils non critiques sont également compatibles avec les systèmes de nettoyage automatisés et manuels, offrant ainsi une grande flexibilité dans les protocoles de retraitement. Leur adoption est favorisée par la nécessité de minimiser les risques de contamination croisée et de maintenir des normes d'hygiène élevées dans les zones à fort trafic. La large disponibilité de solutions de nettoyage spécialisées et de programmes de formation du personnel renforce encore la position dominante de ce segment.

Le segment des dispositifs critiques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des endoscopes, des instruments chirurgicaux et autres dispositifs médicaux à haut risque nécessitant un nettoyage et une stérilisation rigoureux. Les progrès technologiques réalisés dans les systèmes automatisés de désinfection et de stérilisation ont amélioré la sécurité et la fiabilité du retraitement des dispositifs critiques. Au Royaume-Uni, en Pologne et en République tchèque, les hôpitaux investissent dans des systèmes automatisés de pointe afin de garantir leur conformité aux normes européennes. Le coût élevé du remplacement des dispositifs critiques incite également les établissements de santé à adopter des stratégies de retraitement. La sensibilisation accrue à la prévention des infections et à la sécurité des patients favorise l'adoption de ce segment dans les centres chirurgicaux. Les partenariats entre les hôpitaux et les fournisseurs de retraitement certifiés accélèrent encore la croissance du marché dans cette catégorie.

- Sur demande

En fonction de leur application, le marché se divise en dispositifs et accessoires. Le segment des dispositifs a dominé le marché en 2025, porté par une forte demande de retraitement des instruments médicaux essentiels tels que les endoscopes, les instruments chirurgicaux et les dispositifs de diagnostic. Ces instruments sont indispensables au fonctionnement des hôpitaux et nécessitent des protocoles de stérilisation rigoureux pour garantir la sécurité des patients. Les hôpitaux d'Allemagne, de France et du Royaume-Uni sont à la pointe de l'adoption de ces technologies en raison du volume élevé d'interventions et des exigences réglementaires. Ce segment bénéficie de systèmes de nettoyage automatisés avancés, de surveillance numérique et de contrôle qualité, qui améliorent l'efficacité et la traçabilité. L'utilisation fréquente et le coût élevé de ces dispositifs encouragent davantage leur retraitement plutôt que leur mise au rebut. L'intégration aux logiciels de gestion hospitalière et aux systèmes de suivi des dispositifs optimise les flux de travail opérationnels et réduit les erreurs humaines.

Le segment des accessoires devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le besoin croissant de retraiter les articles fréquemment utilisés tels que les tubulures, les connecteurs et les capteurs. Les petites cliniques, les centres de diagnostic et les centres de chirurgie ambulatoire adoptent le retraitement des accessoires comme une solution rentable pour réduire leurs dépenses d'approvisionnement. Les innovations technologiques en matière de nettoyage et de stérilisation améliorent la sécurité et l'efficacité du retraitement des accessoires. Des pays comme la Pologne et la République tchèque connaissent une forte croissance grâce au développement de leurs infrastructures de santé et à l'adoption des services ambulatoires. La standardisation des protocoles de nettoyage et la conception d'accessoires réutilisables accélèrent encore l'adoption de ce segment. La prise de conscience environnementale croissante incite également les hôpitaux à minimiser l'utilisation d'accessoires jetables.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, soins à domicile, centres de diagnostic, fabricants, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux a dominé le marché en 2025, générant la plus grande part de revenus, grâce à un volume d'interventions élevé, à la rigueur des réglementations européennes en matière de stérilisation et à l'adoption à grande échelle de systèmes automatisés de nettoyage et de surveillance. Les hôpitaux doivent retraiter fréquemment les dispositifs médicaux critiques, semi-critiques et non critiques afin de garantir la sécurité des patients et l'efficacité opérationnelle. L'Allemagne, la France et le Royaume-Uni sont les principaux pays moteurs de ce segment, grâce à leurs infrastructures de santé bien établies. L'intégration du suivi et du reporting numériques améliore l'efficacité des flux de travail et la conformité. Les partenariats avec des prestataires de retraitement certifiés renforcent la dépendance des hôpitaux à l'égard des services professionnels. Ce segment bénéficie également d'investissements continus dans la formation du personnel et la standardisation des protocoles de retraitement.

Le segment des cliniques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le développement des services ambulatoires, l'adoption croissante de solutions de nettoyage automatisées et manuelles, et une sensibilisation accrue à la sécurité des dispositifs médicaux et à la prévention des infections. En Pologne et en République tchèque, les petites cliniques mettent en œuvre des solutions de retraitement économiques afin de réduire leurs dépenses d'approvisionnement et de gestion des déchets. La manipulation intensive de dispositifs non critiques et semi-critiques par les cliniques stimule la demande de services de retraitement efficaces et flexibles. Les innovations technologiques et la simplification des protocoles favorisent l'adoption de ces solutions dans ces établissements. Le soutien et les incitations gouvernementaux croissants en faveur de pratiques de soins de santé durables contribuent également à la croissance rapide du segment des cliniques.

Analyse régionale du marché européen du retraitement des dispositifs médicaux

- L'Allemagne a dominé le marché européen du retraitement des dispositifs médicaux avec la plus grande part de revenus (28,5 %) en 2025, grâce à son infrastructure de santé avancée, à des volumes d'interventions élevés et à l'adoption généralisée des dispositifs retraités dans les hôpitaux et les cliniques.

- Les établissements de santé du pays apprécient grandement l'efficacité, la traçabilité et la conformité offertes par les solutions de retraitement automatisées et contrôlées numériquement, garantissant une stérilisation constante et la sécurité des patients.

- Cette adoption généralisée est également soutenue par des normes réglementaires strictes de l'UE, des investissements importants dans les technologies hospitalières et une attention particulière portée aux pratiques durables, faisant du retraitement des dispositifs médicaux une solution privilégiée pour les hôpitaux, les cliniques et les centres de diagnostic.

Analyse du marché allemand du retraitement des dispositifs médicaux

En 2025, le marché allemand du retraitement des dispositifs médicaux a représenté la plus grande part de revenus (28,5 %), grâce à son infrastructure de santé performante, au volume élevé d'interventions et à l'adoption généralisée de systèmes de retraitement automatisés et contrôlés numériquement. Les hôpitaux et les centres chirurgicaux privilégient la sécurité des patients, l'efficacité et la conformité aux normes de stérilisation de l'UE, ce qui stimule la croissance du marché. Cette demande est également soutenue par un cadre réglementaire solide, des investissements dans la formation du personnel et des initiatives promouvant des pratiques de soins durables. L'accent mis par l'Allemagne sur l'innovation favorise l'adoption de technologies de nettoyage et de stérilisation assistées par l'IA. L'intégration de systèmes de suivi numérique garantit la traçabilité et l'efficacité opérationnelle, consolidant ainsi la position de leader de l'Allemagne.

Analyse du marché français du retraitement des dispositifs médicaux

En 2025, le marché français du retraitement des dispositifs médicaux détenait la deuxième part de marché (18,3 %), porté par la recherche de solutions de stérilisation économiques et durables par les hôpitaux et les cliniques. Les initiatives nationales de réduction des déchets médicaux, conjuguées à une prise de conscience accrue de la sécurité des dispositifs retraités, soutiennent la croissance de ce marché. Les établissements de santé français adoptent de plus en plus les laveurs-désinfecteurs automatisés et les outils de surveillance numérique pour garantir la conformité et améliorer l'efficacité opérationnelle. Les programmes de retraitement contribuent également à réduire les coûts d'approvisionnement tout en maintenant un haut niveau de sécurité des patients. Ce marché est en pleine expansion dans les hôpitaux, les centres de diagnostic et les centres de chirurgie ambulatoire grâce à un soutien gouvernemental important. L'accent mis par la France sur des procédés de stérilisation écologiques et traçables favorise l'adoption de technologies de retraitement avancées.

Aperçu du marché du retraitement des dispositifs médicaux au Royaume-Uni

Le marché britannique du retraitement des dispositifs médicaux représentait 16,7 % du marché européen en 2025, porté par un volume élevé d'interventions hospitalières, des préoccupations croissantes en matière de contrôle des infections et le déploiement croissant de systèmes de retraitement automatisés. Les hôpitaux adoptent le suivi numérique, la surveillance en temps réel et des protocoles de désinfection avancés afin de garantir la sécurité des dispositifs et leur conformité réglementaire. Le marché bénéficie également de campagnes de sensibilisation mettant en avant la sécurité et la rentabilité des dispositifs retraités. L'expansion des réseaux hospitaliers et des établissements de santé multicentriques favorise une plus large adoption des services de retraitement et des dispositifs médicaux retraités. L'accent mis par le Royaume-Uni sur l'innovation, l'efficacité et le développement durable dans le secteur de la santé contribue également à la croissance du marché.

Aperçu du marché polonais du retraitement des dispositifs médicaux

Le marché polonais du retraitement des dispositifs médicaux représentait 7,2 % du marché européen en 2025 et devrait connaître une croissance annuelle composée (TCAC) notable, portée par le développement des infrastructures hospitalières, l'augmentation des dépenses de santé et l'adoption de solutions de retraitement économiques dans les cliniques et les centres de chirurgie ambulatoire. Les établissements de santé de plus petite taille mettent de plus en plus en œuvre des systèmes de nettoyage automatisés et manuels afin d'améliorer la conformité et l'efficacité opérationnelle. La sensibilisation croissante à la sécurité des patients, à la traçabilité des dispositifs et à la prévention des infections favorise une adoption plus large des solutions de retraitement. Les partenariats avec des prestataires de services certifiés facilitent l'accès aux technologies de retraitement avancées. La croissance du marché est soutenue par les initiatives gouvernementales promouvant des soins de santé durables et des protocoles de stérilisation standardisés.

Part de marché du retraitement des dispositifs médicaux en Europe

L’industrie européenne du retraitement des dispositifs médicaux est principalement dominée par des entreprises bien établies, notamment :

- STERIS (Irlande)

- Stryker (États-Unis)

- Medline Industries, Inc. (États-Unis)

- Vanguard AG (Allemagne)

- Medtronic (Irlande)

- Services Johnson & Johnson, Inc. (États-Unis)

- Centurion Medical Products Corporation (États-Unis)

- Teleflex Incorporated (États-Unis)

- Ascent Healthcare Solutions, Inc. (États-Unis)

- ReNu Medical, Inc. (États-Unis)

- SureTek Medical (États-Unis)

- NEScientific, Inc. (États-Unis)

- Innovative Health, Inc. (États-Unis)

- Hygia Health Services, Inc. (États-Unis)

- Soma Technology, Inc. (États-Unis)

- Agiliti Health, Inc. (États-Unis)

- Getinge AB (Suède)

- Arjo (Suède)

- Wassenburg Medical BV (Pays-Bas)

- Medisafe International (Royaume-Uni)

Quels sont les développements récents sur le marché européen du retraitement des dispositifs médicaux ?

- En septembre 2025, Swissmedic a mis à jour les « Bonnes pratiques pour le retraitement des endoscopes flexibles et thermolabiles » (BPAT) suisses, en précisant les obligations légales et en intégrant des normes d'hygiène modernes conformément à l'Ordonnance suisse sur les dispositifs médicaux, afin d'améliorer la sécurité des patients et le respect des protocoles en milieu hospitalier et ambulatoire.

- En septembre 2025, Swissmedic a publié une mise à jour majeure des Bonnes Pratiques Suisses pour le Retraitement des Endoscopes (BPRE), renforçant les normes juridiques et hygiéniques relatives au retraitement des endoscopes flexibles thermolabiles dans les hôpitaux et les structures ambulatoires. Cette mise à jour faisait suite à des inspections ayant révélé des lacunes en matière de conformité, dans le but d'améliorer la sécurité des patients et la qualité de la documentation.

- En février 2025, un décret exécutif danois modifié est entré en vigueur, autorisant le retraitement et la réutilisation des dispositifs médicaux à usage unique au Danemark. Ce décret permet aux hôpitaux d'envoyer ces dispositifs pour un retraitement et une réutilisation validés, conformément au règlement européen relatif aux dispositifs médicaux, marquant ainsi une évolution réglementaire majeure vers des pratiques de soins de santé durables.

- En janvier 2025, le Danemark a officiellement légalisé le retraitement des dispositifs médicaux à usage unique, permettant ainsi aux hôpitaux danois de réutiliser, sous certaines conditions, des équipements auparavant à usage unique afin de réaliser des économies, de réduire les déchets et de renforcer les chaînes d'approvisionnement. Cette mesure fait suite à des années de plaidoyer et de consultation des parties prenantes.

- En septembre 2021, plusieurs pays de l'UE, dont l'Allemagne, la Pologne, le Portugal, l'Espagne et la Suède, ont mis à jour ou ratifié leur réglementation nationale relative au retraitement des dispositifs à usage unique au titre du règlement relatif aux dispositifs médicaux (RDM), précisant ainsi les cas où le retraitement est autorisé et ceux où il reste interdit.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.