Europe Lipid Poct Market

Taille du marché en milliards USD

TCAC :

%

USD

214.92 Million

USD

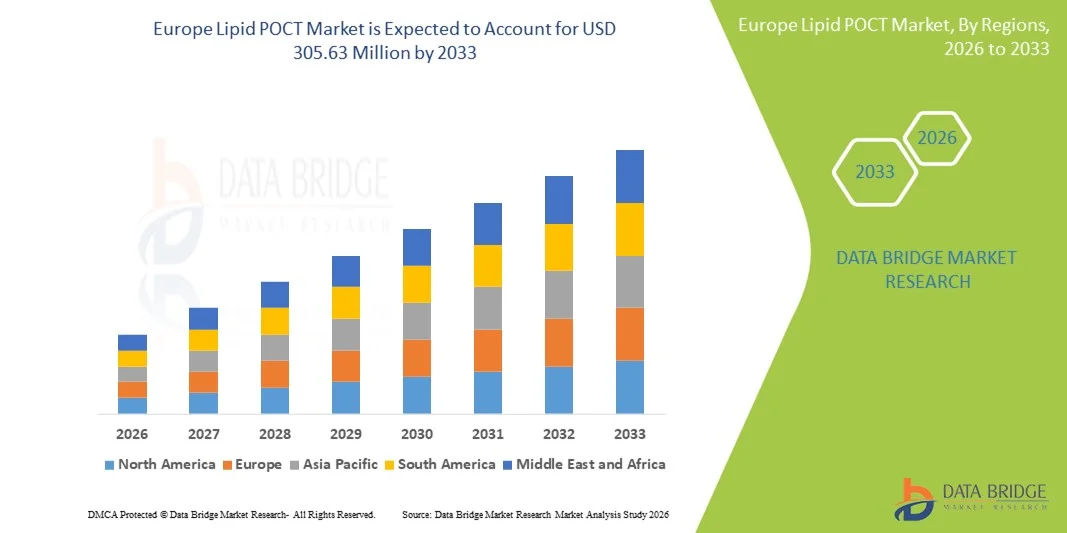

305.63 Million

2025

2033

USD

214.92 Million

USD

305.63 Million

2025

2033

| 2026 –2033 | |

| USD 214.92 Million | |

| USD 305.63 Million | |

| % | |

|

Segmentation du marché européen des tests de diagnostic rapide des lipides (POCT), par type (instruments, consommables et kits), application (hyperlipidémie, hypertriglycéridémie, hyperlipoprotéinémie, hypercholestérolémie familiale, maladie de Tangier et autres), mode (tests sur ordonnance et tests en vente libre), marque (Roche Reflotron, Roche Cobas B 101, Alere Cholestech LDX, Alere Afinion, Samsung Labgeo, PTS Cardiochek et autres), plateforme (tests à flux latéral (immunochromatographie), diagnostic moléculaire, immunoessais, bandelettes réactives et microfluidique), utilisateur final (hôpitaux, centres de diagnostic professionnels, soins à domicile, laboratoires de recherche et autres utilisateurs finaux), canal de distribution (appels d'offres directs et vente au détail) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen des tests de diagnostic rapide des lipides

- Le marché européen des tests de diagnostic rapide des lipides (POCT) était évalué à 214,92 millions de dollars en 2025 et devrait atteindre 305,63 millions de dollars d'ici 2033 , avec un TCAC de 4,5 % au cours de la période de prévision.

- La croissance du marché est largement due à la prévalence croissante des maladies cardiovasculaires, à l'importance accrue accordée au diagnostic précoce et à l'adoption croissante de solutions de diagnostic rapides et décentralisées dans les hôpitaux, les cliniques et les établissements de soins primaires.

- De plus, la forte demande en dispositifs de test lipidique rapides, précis et faciles d'utilisation, conjuguée à une infrastructure de soins de santé adaptée et à des initiatives de dépistage préventif, positionne les tests lipidiques au point de soins comme une approche diagnostique privilégiée. Ces facteurs convergents accélèrent l'adoption du marché en Europe, stimulant ainsi significativement la croissance globale du secteur.

Analyse du marché européen des tests de diagnostic rapide des lipides

- Les solutions de tests lipidiques au point de soins (POCT), permettant une mesure rapide et sur site du cholestérol et des paramètres lipidiques, constituent des éléments de plus en plus essentiels du paysage diagnostique européen en raison de leur rôle dans l'évaluation précoce du risque cardiovasculaire et la prise de décision clinique opportune dans les hôpitaux, les cliniques et les services de soins à domicile.

- La demande croissante de tests de diagnostic rapide des lipides (POCT) est principalement due à la forte prévalence des maladies cardiovasculaires, à l'importance accrue accordée à la prévention en santé et à la préférence grandissante pour des solutions de diagnostic rapides, précises et décentralisées, réduisant ainsi la dépendance aux laboratoires centralisés.

- L'Allemagne a dominé le marché européen des tests de diagnostic rapide des lipides (POCT) avec la plus grande part de revenus (28,6 %) en 2025, grâce à un système de santé robuste, une couverture de dépistage élevée de l'hyperlipidémie et une forte adoption des dispositifs POCT lipidiques sur ordonnance dans les hôpitaux et les centres de diagnostic professionnels.

- La Pologne devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'amélioration de ses infrastructures de santé, à une meilleure sensibilisation aux dyslipidémies et à la disponibilité croissante de solutions de diagnostic lipidique au point de soins (POCT) économiques et disponibles sans ordonnance.

- Le segment de l'hyperlipidémie a dominé le marché avec la plus grande part de marché (46,3 %) en 2025, grâce aux besoins en matière de dépistage lipidique de routine et de gestion à long terme de la maladie.

Portée du rapport et segmentation du marché européen des tests de diagnostic rapide des lipides (POCT)

|

Attributs |

Aperçu du marché européen des tests de diagnostic rapide des lipides (POCT) |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen des tests lipidiques au point de soins

Transition vers un dépistage cardiovasculaire rapide et décentralisé

- Une tendance importante et croissante sur le marché européen des tests lipidiques au point de soins (POCT) est le passage à des tests lipidiques rapides et décentralisés dans les cliniques de soins primaires, les pharmacies et les structures de soins communautaires, permettant une évaluation plus rapide du risque cardiovasculaire et des décisions cliniques plus opportunes.

- Par exemple, les systèmes de diagnostic rapide des lipides (POCT) tels que Roche Cobas B 101 et Alere Cholestech LDX sont de plus en plus utilisés dans les cliniques ambulatoires et les cabinets médicaux à travers l'Europe pour fournir des résultats de cholestérol en quelques minutes, sans avoir recours à des laboratoires centralisés.

- Les progrès technologiques des dispositifs de diagnostic au point de soins (POCT) pour les lipides permettent d'améliorer la précision analytique, de réduire les volumes d'échantillons et de simplifier les flux de travail. Par exemple, les plateformes microfluidiques améliorent la fiabilité des tests tout en préservant leur portabilité et leur facilité d'utilisation pour le personnel non spécialisé en laboratoire.

- L'importance croissante accordée aux soins de santé préventifs et au dépistage précoce des maladies favorise l'intégration des tests lipidiques au point de service (POCT) dans les bilans de santé de routine et les programmes de dépistage, en particulier pour les populations à risque d'hyperlipidémie et de maladies cardiovasculaires.

- Cette tendance vers des tests lipidiques plus rapides et plus accessibles redéfinit les parcours de diagnostic en Europe. Par conséquent, des entreprises comme Abbott et Roche se concentrent sur des analyseurs POCT compacts et conviviaux, utilisables dans divers environnements de soins.

- La demande de solutions de diagnostic lipidique au point de soins (POCT) offrant des résultats rapides et une simplicité d'utilisation est en constante augmentation dans les hôpitaux, les centres de diagnostic et les services de soins à domicile, les prestataires de soins de santé privilégiant l'efficacité et les modèles de soins centrés sur le patient.

- L'intégration des fonctionnalités de connectivité numérique, telles que le transfert de données vers les dossiers médicaux électroniques et les plateformes de santé mobile, gagne du terrain, favorisant la surveillance à distance et la continuité des soins cardiovasculaires.

Dynamique du marché européen des tests lipidiques au point de soins

Conducteur

Augmentation de la charge des maladies cardiovasculaires et priorité au dépistage préventif

- L'augmentation de la prévalence des maladies cardiovasculaires en Europe, associée à une forte priorité accordée à la prévention et au diagnostic précoce, est un facteur majeur favorisant l'adoption des solutions de diagnostic rapide des lipides.

- Par exemple, plusieurs systèmes de santé nationaux européens renforcent leurs initiatives de dépistage systématique du cholestérol afin d'identifier précocement les personnes à haut risque, ce qui encourage l'utilisation de dispositifs de test rapide des lipides au point de soins (POCT) en soins primaires.

- Face à la recherche d'outils de diagnostic plus rapides par les professionnels de santé pour faciliter les décisions cliniques immédiates, les tests lipidiques au point de service offrent des avantages tels qu'un délai d'obtention des résultats réduit, un conseil immédiat au patient et une meilleure observance du traitement.

- De plus, le vieillissement de la population et l'incidence croissante des maladies liées au mode de vie, comme l'obésité et le diabète, accroissent la demande de surveillance fréquente des lipides, stimulant ainsi l'adoption des tests de diagnostic au point de service (POCT).

- La capacité des dispositifs de diagnostic lipidique au point de service (POCT) à fonctionner en dehors des environnements de laboratoire traditionnels s'inscrit parfaitement dans la tendance européenne à privilégier des modèles de prestation de soins de santé décentralisés et axés sur la valeur.

- La disponibilité croissante de solutions de diagnostic lipidique au point de soins (POCT) sur ordonnance et en vente libre, associée à une acceptation accrue par les cliniciens, stimule considérablement la croissance du marché dans les établissements de soins institutionnels et non institutionnels.

- Les programmes de prévention cardiovasculaire soutenus par les gouvernements et les initiatives de santé publique accélèrent encore la demande de solutions de dépistage lipidique accessibles à différents niveaux de soins.

- La pression croissante exercée sur les laboratoires centralisés pour réduire les délais d'exécution et les coûts opérationnels incite les prestataires de soins de santé à adopter de plus en plus les tests de diagnostic rapide des lipides (POCT) comme approche diagnostique complémentaire.

Retenue/Défi

Problèmes de précision et complexité de la conformité réglementaire

- Les préoccupations concernant la précision analytique et la cohérence des résultats des tests lipidiques réalisés au point de soins (POCT) par rapport aux analyses effectuées en laboratoire centralisé constituent un défi majeur pour une adoption plus large sur le marché, notamment pour la prise de décision clinique chez les patients à haut risque.

- Par exemple, la variabilité des performances des tests sur différentes plateformes de diagnostic au point de service (POCT) a conduit certains cliniciens à privilégier la confirmation en laboratoire pour les mesures lipidiques critiques, limitant ainsi l'utilisation à grande échelle des tests POCT.

- Les exigences réglementaires et les normes de conformité strictes en vigueur dans les pays européens complexifient les procédures d'approbation des produits, allongeant ainsi les délais de mise sur le marché des nouvelles technologies de diagnostic au point de soins (POCT) basées sur les lipides.

- De plus, le coût des instruments de diagnostic au point de service et des consommables récurrents peut constituer un obstacle pour les petites cliniques et les cabinets de soins primaires dont le budget est limité.

- Le dépassement de ces défis grâce à la validation continue des dispositifs, à l'harmonisation réglementaire et à une meilleure formation des cliniciens sera essentiel pour assurer une croissance durable du marché européen des tests de diagnostic rapide des lipides.

- Le remboursement limité des tests lipidiques réalisés au point de soins dans certains pays européens pourrait freiner leur adoption malgré leurs avantages cliniques.

- Les préoccupations liées à la dépendance à l'opérateur et à la nécessité d'une formation adéquate du personnel non technicien de laboratoire peuvent avoir un impact sur la fiabilité des résultats et ralentir la pénétration du marché à plus grande échelle.

Portée du marché européen des tests de diagnostic rapide des lipides

Le marché est segmenté en fonction du type, de l'application, du mode, de la marque, de la plateforme, de l'utilisateur final et du canal de distribution.

- Par type

Le marché européen des tests de diagnostic lipidique au point de soins (POCT) est segmenté en trois catégories : instruments, consommables et kits. En 2025, le segment des instruments dominait le marché, grâce à leur large déploiement dans les hôpitaux et les centres de diagnostic professionnels pour les bilans lipidiques de routine. Ces instruments jouent un rôle crucial en fournissant des résultats de cholestérol rapides et fiables au chevet du patient, facilitant ainsi la prise de décision clinique immédiate. Les professionnels de santé privilégient les analyseurs POCT pour une gestion efficace du risque cardiovasculaire et des dyslipidémies chroniques. Les progrès technologiques constants, notamment l’amélioration de la précision analytique et de la connectivité numérique, renforcent encore leur adoption. La longue durée de vie des instruments garantit une base installée stable dans les établissements de santé. Un soutien institutionnel important en matière d’achats et de remboursement consolide la position dominante de ce segment.

Le segment des consommables et des kits devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par la demande récurrente liée à chaque test lipidique réalisé au point de soins. Chaque test nécessite des bandelettes, des cartouches ou des réactifs à usage unique, garantissant une consommation constante dans tous les contextes de soins. La multiplication des initiatives de dépistage préventif en Europe accroît significativement le volume des tests. Le développement des tests lipidiques en vente libre et du suivi à domicile accélère la consommation de consommables. La sensibilisation croissante à l'importance du suivi régulier du cholestérol stimule la fréquence des tests répétés. L'ensemble de ces facteurs positionne les consommables et les kits comme le segment à la croissance la plus rapide.

- Sur demande

En fonction de l'application, le marché est segmenté en hyperlipidémie, hypertriglycéridémie, hyperlipoprotéinémie, hypercholestérolémie familiale, maladie de Tangier et autres. Le segment de l'hyperlipidémie dominait le marché en 2025 avec une part de 46,3 %, en raison de sa forte prévalence au sein des populations européennes et de son association étroite avec le risque de maladies cardiovasculaires. Le dépistage systématique du cholestérol est largement recommandé chez les adultes, ce qui entraîne une augmentation des tests lipidiques en soins primaires. Les dispositifs de diagnostic rapide des lipides sont largement utilisés pour le suivi de la maladie et l'ajustement des traitements. Une forte sensibilisation des médecins et des recommandations cliniques bien établies soutiennent la demande de tests. Les programmes de santé préventive renforcent l'importance du dépistage précoce des anomalies lipidiques. Par conséquent, l'hyperlipidémie demeure le principal segment d'application du marché.

Le segment de l'hypercholestérolémie familiale devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'amélioration des taux de diagnostic et au développement des initiatives de dépistage génétique en Europe. Une meilleure connaissance des dyslipidémies héréditaires favorise un dépistage précoce et un suivi régulier. Les tests de diagnostic rapide au point de service (POCT) permettent un suivi rapide dans des centres spécialisés en lipidologie. Les stratégies nationales de prévention cardiovasculaire mettent l'accent sur le dépistage précoce des personnes présentant un risque génétique élevé. Les progrès réalisés en matière de précision des POCT renforcent la confiance dans les tests décentralisés. L'ensemble de ces facteurs alimente une croissance accélérée de ce segment.

- Par mode

Selon le mode de réalisation, le marché se divise en tests sur ordonnance et tests en vente libre. Le segment des tests sur ordonnance a dominé le marché en 2025, grâce à une forte implication des médecins et à leur intégration dans les parcours de soins. La plupart des tests lipidiques de diagnostic rapide sont effectués dans les hôpitaux, les cliniques et les centres de diagnostic, sous supervision médicale. Les systèmes de remboursement en Europe privilégient les tests lipidiques sur ordonnance. Les cliniciens s'appuient sur ces tests pour la prise en charge des patients à haut risque et atteints de maladies cardiovasculaires chroniques. La confiance des autorités réglementaires favorise également leur adoption par les établissements de santé. L'ensemble de ces facteurs explique la domination de ce segment.

Le segment des tests en vente libre devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par une sensibilisation accrue des consommateurs à la santé cardiovasculaire. Les tendances en matière de prévention incitent les individus à surveiller activement leur taux de cholestérol. Les dispositifs de diagnostic au point de service (POCT), faciles d'utilisation, permettent de réaliser des tests en dehors des environnements cliniques traditionnels. L'élargissement de la présence en pharmacie améliore l'accessibilité des tests à travers l'Europe. Les outils numériques d'interprétation des résultats renforcent la confiance des consommateurs. Cette évolution vers l'autonomie en matière de santé favorise l'adoption rapide des tests en vente libre.

- Par marque

En termes de marques, le marché comprend Roche Reflotron, Roche Cobas B 101, Alere Cholestech LDX, Alere Afinion, Samsung Labgeo, PTS Cardiochek, et d'autres. Les marques Roche Reflotron et Roche Cobas B 101 dominaient le marché en 2025, grâce à leur solide crédibilité clinique et à leurs vastes réseaux de distribution européens. Ces systèmes sont largement reconnus pour leur précision analytique et leurs performances constantes. Les hôpitaux et les centres de diagnostic privilégient les plateformes Roche en raison de leur conformité réglementaire et de leur fiabilité éprouvée. La présence établie de la marque renforce la confiance des cliniciens. Un service complet et un support technique de qualité favorisent encore davantage leur adoption. Ces atouts permettent à Roche de conserver sa position de leader sur le marché.

La marque PTS Cardiochek devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce à sa conception compacte et à son rapport qualité-prix avantageux. L'appareil est parfaitement adapté aux soins à domicile, aux pharmacies et aux programmes de dépistage communautaires. L'adoption croissante des tests lipidiques en vente libre soutient l'expansion de la marque. Sa simplicité d'utilisation séduit les professionnels de santé non spécialisés en laboratoire et les consommateurs. Les initiatives de santé préventive privilégient les solutions de diagnostic au point de soins portables. L'ensemble de ces facteurs contribue à accélérer la croissance de cette marque. Les progrès technologiques constants et l'intégration numérique accélèrent également la croissance de ce segment de marché.

- Par plateforme

Selon la plateforme utilisée, le marché se segmente en tests de flux latéral, diagnostics moléculaires, immunoessais, bandelettes réactives et microfluidique. Le segment des immunoessais a dominé le marché en 2025, grâce à leur haute précision analytique et leur fiabilité clinique pour le profilage lipidique. Les plateformes d'immunoessais sont largement utilisées dans les hôpitaux et les centres de diagnostic. Les cliniciens font confiance à ces systèmes pour obtenir des résultats cohérents et validés. La compatibilité avec les analyseurs POCT existants favorise leur utilisation continue. Une validation clinique rigoureuse renforce la confiance des professionnels de santé. Ces facteurs positionnent les immunoessais comme le segment de plateforme leader.

Le segment de la microfluidique devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par les progrès réalisés en matière de miniaturisation et de technologies de tests rapides. Les plateformes microfluidiques nécessitent des volumes d'échantillon plus faibles et fournissent des résultats plus rapidement. Leur portabilité favorise les tests décentralisés et à domicile. L'intégration aux systèmes de santé numérique améliore leur facilité d'utilisation. Les investissements continus en R&D améliorent leurs performances et leur accessibilité. Ces avantages accélèrent leur adoption à travers l'Europe.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic professionnels, soins à domicile, laboratoires de recherche et autres utilisateurs. Le segment des hôpitaux dominait le marché en 2025, grâce à un volume élevé de patients et à des activités de dépistage cardiovasculaire de routine. Les hôpitaux constituent les centres de référence pour le diagnostic et la prise en charge des dyslipidémies. La disponibilité de professionnels de santé qualifiés facilite la mise en œuvre des tests de diagnostic au point de service (POCT). L'intégration aux flux de travail des services d'hospitalisation et de consultation externe améliore l'efficacité. De solides capacités d'approvisionnement permettent l'adoption de systèmes POCT avancés. Ces facteurs renforcent la position dominante des hôpitaux.

Le secteur des soins à domicile devrait connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet du vieillissement de la population et de l'augmentation des maladies chroniques. La disponibilité croissante de dispositifs de diagnostic rapide des lipides en vente libre favorise l'adoption des tests à domicile. La commodité et la réduction des consultations hospitalières encouragent les patients à privilégier cette option. La télésurveillance s'inscrit dans les modèles de soins de santé axés sur la valeur. La connectivité numérique permet aux médecins de superviser les résultats des tests effectués à domicile. L'ensemble de ces tendances alimente la croissance rapide des soins à domicile.

- Par canal de distribution

Selon le canal de distribution, le marché se divise en appels d'offres directs et ventes au détail. Le segment des appels d'offres directs a dominé le marché en 2025, porté par les achats groupés des hôpitaux et des établissements de santé publique. Les mécanismes d'achat soutenus par l'État favorisent les acquisitions par appel d'offres. Les contrats d'approvisionnement à long terme garantissent la stabilité et la maîtrise des coûts. Des relations établies avec les fournisseurs assurent une demande constante. Les achats en gros volumes renforcent la présence des fournisseurs. Ces facteurs expliquent la domination des appels d'offres directs.

Le segment des ventes au détail devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'adoption croissante des tests lipidiques sans ordonnance. Les pharmacies et les distributeurs de matériel médical élargissent leur offre de tests de diagnostic au point de soins (POCT). La sensibilisation des consommateurs au suivi du cholestérol progresse régulièrement. La facilité d'accès favorise l'adoption de ces tests par les particuliers. Des prix compétitifs soutiennent également la croissance des ventes. L'expansion du réseau de distribution accélère la pénétration des différents canaux. Le développement des réseaux de distribution et des outils numériques d'interprétation des résultats accélère la pénétration du marché dans ce segment.

Analyse régionale du marché européen des tests de diagnostic rapide des lipides (POCT)

- L'Allemagne a dominé le marché européen des tests de diagnostic rapide des lipides (POCT) avec la plus grande part de revenus (28,6 %) en 2025, grâce à un système de santé robuste, une couverture de dépistage élevée de l'hyperlipidémie et une forte adoption des dispositifs POCT lipidiques sur ordonnance dans les hôpitaux et les centres de diagnostic professionnels.

- Les professionnels de santé et les consommateurs du pays accordent une grande importance aux tests de cholestérol rapides et précis proposés par les dispositifs de diagnostic au point de service (POCT), qui favorisent un diagnostic précoce et une prise en charge continue de la maladie.

- Cette adoption généralisée est également favorisée par des politiques de remboursement solides, des réseaux de diagnostic avancés et des initiatives croissantes en matière de soins de santé préventifs, faisant des tests lipidiques au point de soins une solution privilégiée dans les hôpitaux, les cliniques et les services de soins à domicile.

Analyse du marché allemand des tests de diagnostic rapide des lipides (POCT)

Le marché allemand des tests lipidiques au point de soins (POCT) a dominé l'Europe en 2025, grâce à des infrastructures de santé performantes et à une forte adoption des programmes de dépistage cardiovasculaire préventif. Les hôpitaux et centres de diagnostic allemands utilisent de plus en plus les dispositifs POCT rapides pour obtenir efficacement des profils lipidiques précis. Des systèmes de remboursement solides et des initiatives de santé publique favorisent la généralisation de ces technologies. Les professionnels de santé apprécient la fiabilité et la rapidité des tests POCT pour la prise en charge de l'hyperlipidémie et le dépistage précoce des risques cardiovasculaires. L'intégration des tests lipidiques POCT aux dossiers médicaux électroniques améliore encore la prise en charge des patients. La sensibilisation croissante des patients à l'autosurveillance et aux soins préventifs contribue également à la croissance soutenue du marché.

Aperçu du marché britannique des tests de diagnostic rapide des lipides au Royaume-Uni

Le marché britannique des tests de diagnostic rapide des lipides (POCT) devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par une sensibilisation accrue aux maladies cardiovasculaires et à la médecine préventive. Les hôpitaux, les cliniques et les centres de diagnostic adoptent les dispositifs POCT pour proposer des analyses lipidiques rapides et pratiques. Les consommateurs sont de plus en plus soucieux du dépistage précoce de l'hyperlipidémie et de la gestion de leur taux de cholestérol à domicile. La disponibilité des dispositifs POCT en vente libre en pharmacie contribue à l'expansion du marché. L'intégration des systèmes POCT aux plateformes numériques permet une gestion efficace des données et un suivi à distance des patients. Des politiques de santé publique ambitieuses encourageant le dépistage préventif soutiennent également la croissance du marché.

Analyse du marché français des tests de diagnostic rapide des lipides

Le marché français des tests lipidiques au point de soins (POCT) connaît une croissance significative, portée par une sensibilisation accrue aux dyslipidémies et à la prévention cardiovasculaire. Les professionnels de santé français adoptent ces dispositifs pour un diagnostic rapide et une meilleure prise en charge des patients. Les hôpitaux et les centres de diagnostic spécialisés privilégient la précision, la fiabilité et la rapidité du suivi lipidique de routine. Le développement des solutions d'autotest et de dépistage à domicile contribue également à cette croissance. Les initiatives gouvernementales de santé publique, encourageant le dépistage précoce des facteurs de risque cardiovasculaires, favorisent l'adoption de ces tests. Enfin, l'intégration aux systèmes de santé numériques améliore la gestion et l'accessibilité des résultats, stimulant ainsi la demande.

Aperçu du marché polonais des tests de diagnostic rapide des lipides

Le marché polonais des tests lipidiques au point de soins (POCT) devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par une sensibilisation accrue aux maladies cardiovasculaires et par les programmes de dépistage préventif. Les hôpitaux, les cliniques et les centres de diagnostic adoptent des dispositifs de test lipidique rapide pour fournir des résultats précis et rapides dans la prise en charge de l'hyperlipidémie. Les consommateurs manifestent également un intérêt croissant pour l'autosurveillance lipidique, facilitée par la disponibilité de dispositifs POCT conviviaux. La distribution de kits de test lipidique sans ordonnance en pharmacie contribue à l'expansion du marché. L'intégration aux systèmes de santé numériques permet un suivi et une gestion efficaces des profils lipidiques des patients. Les initiatives gouvernementales encourageant le dépistage précoce des facteurs de risque cardiovasculaires et la prévalence croissante des dyslipidémies stimulent davantage la croissance du marché.

Part de marché européenne des tests lipidiques POCT

Le secteur européen des tests de diagnostic rapide des lipides est principalement dominé par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- PTS Diagnostics (États-Unis)

- PRIMA Lab SA (Suisse)

- F. Hoffmann La Roche Ltd (Suisse)

- SD Biosensor, INC (Corée du Sud)

- EuroMedix (Belgique)

- Trinity Biotech (Irlande)

- Nova Biomedical (États-Unis)

- Calligari Srl (Italie)

- MICO BIOMED (Corée du Sud)

- General Life Biotechnology Co., Ltd. (Taïwan)

- TASCOm (Corée du Sud)

- Jant Pharmacal Corporation (États-Unis)

- Laboratoires ACON, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Beckman Coulter, Inc. (États-Unis)

- BD (États-Unis)

- Services Johnson & Johnson, Inc. (États-Unis)

Quels sont les développements récents sur le marché européen des tests de diagnostic rapide des lipides (POCT) ?

- En mai 2025, NOUL a lancé miLab™ BCM, un système de tests sanguins au point de soins basé sur l'IA, conçu pour améliorer les diagnostics rapides en Europe, notamment les analyses lipidiques et autres analyses métaboliques, marquant une étape importante vers des solutions de soins au point de soins plus intégrées et automatisées dans les établissements de santé européens.

- En mars 2025, des chercheurs britanniques ont publié des résultats montrant que seulement deux des six tests de cholestérol réalisés au point de soins répondent aux normes de précision requises pour être utilisés dans le cadre du programme de bilan de santé du NHS. Ces résultats ont révélé d'importantes préoccupations quant à la performance des dispositifs de diagnostic rapide des lipides largement disponibles et ont incité à se concentrer de nouveau sur l'amélioration de la qualité des tests et du contrôle réglementaire dans les contextes européens de soins préventifs.

- En septembre 2024, une étude sur la précision diagnostique de l'analyseur lipidique au point de soins CardioChek® PA a été publiée, démontrant une précision acceptable pour les principaux marqueurs lipidiques (cholestérol total, HDL, LDL, triglycérides) et renforçant la confiance clinique dans les dispositifs de diagnostic au point de soins pour le dépistage et l'utilisation épidémiologique.

- En mai 2023, PocDoc a lancé le premier test lipidique au monde, basé sur un smartphone et comprenant 5 marqueurs, permettant un profilage lipidique cardiovasculaire en moins de six minutes grâce à une application et un test de flux latéral, élargissant ainsi l'accès aux tests lipidiques de diagnostic rapide au-delà des contextes cliniques traditionnels.

- En mai 2023, LabMedica International a publié un rapport sur l'impact concret du test lipidique sur smartphone PocDoc pour le dépistage précoce des risques cardiovasculaires et l'amélioration de l'accessibilité au diagnostic, soulignant les progrès technologiques vers des tests lipidiques décentralisés au point de soins.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.