Europe Lentiviral Vector Market

Taille du marché en milliards USD

TCAC :

%

USD

201.82 Billion

USD

703.85 Billion

2025

2033

USD

201.82 Billion

USD

703.85 Billion

2025

2033

| 2026 –2033 | |

| USD 201.82 Billion | |

| USD 703.85 Billion | |

| % | |

|

Segmentation du marché européen des vecteurs lentiviraux, par composant (promoteur lentiviral, étiquettes de fusion lentivirales, systèmes d'encapsulation lentiviraux et autres), type (produits et services), génération (4e, 3e, 2e et 1re génération), flux de travail (traitement en amont et en aval), mode d'administration (in vivo et ex vivo), indication thérapeutique (cancer, maladies génétiques, maladies infectieuses , maladies vétérinaires et autres), application (thérapie génique et vaccinologie), utilisateur final ( entreprises de biotechnologie , entreprises pharmaceutiques, organismes de recherche sous contrat, organismes de développement et de fabrication sous contrat (CDMO) et établissements d'enseignement/de recherche) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen des vecteurs lentiviraux

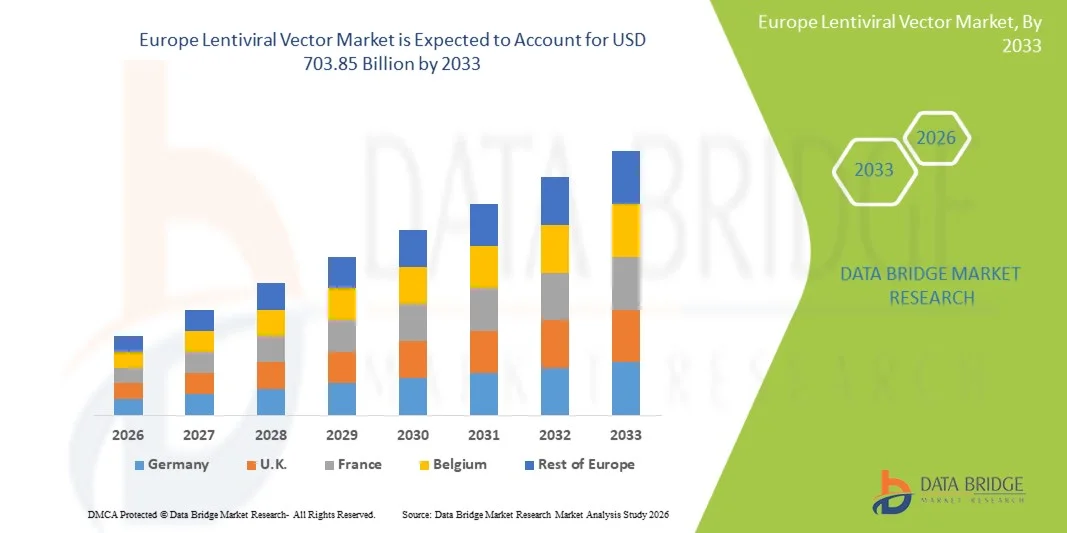

- Le marché européen des vecteurs lentiviraux était évalué à 201,82 milliards de dollars en 2025 et devrait atteindre 703,85 milliards de dollars d'ici 2033 , soit un TCAC de 16,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des thérapies géniques et cellulaires, la prévalence croissante des maladies génétiques et les progrès technologiques continus dans l'ingénierie des vecteurs viraux, ce qui conduit à une efficacité de transduction et à une sécurité accrues dans les applications thérapeutiques.

- De plus, l'augmentation des investissements en recherche et développement, l'expansion des essais cliniques et la demande croissante de médecine personnalisée et d'immunothérapies avancées font des vecteurs lentiviraux des outils essentiels en biotechnologie et en santé modernes. Ces facteurs convergents accélèrent l'adoption des solutions à base de vecteurs lentiviraux, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des vecteurs lentiviraux

- Les vecteurs lentiviraux, largement utilisés pour l'administration efficace de gènes dans la recherche, la thérapie génique et la thérapie cellulaire, sont des éléments de plus en plus essentiels de la biotechnologie moderne en raison de leur capacité à permettre une expression génique stable et à soutenir le développement de thérapies avancées dans les contextes précliniques et cliniques.

- La demande croissante de vecteurs lentiviraux est principalement due à l'expansion rapide des programmes de thérapie génique et cellulaire, à l'augmentation des approbations de thérapies CAR-T et de thérapies génétiquement modifiées, ainsi qu'aux investissements croissants dans la médecine personnalisée et de précision à l'échelle mondiale.

- Le Royaume-Uni a dominé le marché européen des vecteurs lentiviraux en 2025, avec une part de revenus d'environ 36,8 %. Cette domination s'explique par un soutien public important aux sciences de la vie et aux biotechnologies, une infrastructure de recherche clinique bien établie, l'adoption croissante des thérapies géniques et cellulaires, la présence d'instituts de recherche universitaires de premier plan et des investissements croissants des entreprises pharmaceutiques et biotechnologiques dans la production de vecteurs viraux.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché européen des vecteurs lentiviraux au cours de la période de prévision, grâce à un écosystème biotechnologique et biopharmaceutique en pleine expansion, à un nombre croissant d'essais cliniques de thérapie génique, à l'externalisation croissante de la production de vecteurs lentiviraux auprès de CDMO, à une forte priorité accordée à la médecine de précision et à des initiatives gouvernementales favorables au développement de produits biologiques avancés, à la recherche translationnelle et à la thérapie génique.

- Le segment des produits a dominé le marché avec une part de revenus de 64,3 % en 2025, grâce à une forte demande de vecteurs lentiviraux, de plasmides et de réactifs de transduction prêts à l'emploi.

Portée du rapport et segmentation du marché européen des vecteurs lentiviraux

|

Attributs |

Aperçus clés du marché des vecteurs lentiviraux |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des vecteurs lentiviraux

« Utilisation accrue des vecteurs lentiviraux dans les thérapies géniques et cellulaires avancées »

- Une tendance significative et croissante sur le marché mondial des vecteurs lentiviraux en Europe est l'utilisation accrue de ces vecteurs dans les applications de thérapie génique, de thérapie cellulaire et de médecine régénérative, grâce à leur capacité à délivrer du matériel génétique dans les cellules en division et les cellules quiescentes avec une grande efficacité.

- Par exemple, en juin 2023, Thermo Fisher Scientific a étendu ses capacités de production de vecteurs viraux aux États-Unis et en Europe afin de répondre à la demande mondiale croissante de vecteurs lentiviraux utilisés dans les programmes de thérapie génique et cellulaire en phase clinique.

- L'augmentation du nombre d'essais cliniques ciblant les maladies génétiques rares, les indications oncologiques et les maladies auto-immunes renforce la demande de vecteurs lentiviraux auprès des institutions de recherche et des entreprises biopharmaceutiques du monde entier.

- De plus, les progrès réalisés dans le domaine de l'ingénierie vectorielle, notamment l'amélioration des profils de sécurité et de l'efficacité de transduction, favorisent une adoption plus large dans les phases finales du développement clinique et la production à l'échelle commerciale.

- Le développement des collaborations entre les centres de recherche universitaires, les organismes de développement et de fabrication à façonner (CDMO) et les entreprises pharmaceutiques contribue à redessiner le paysage du marché mondial.

Dynamique du marché européen des vecteurs lentiviraux

Conducteur

« La demande mondiale croissante de thérapie génique, de thérapie cellulaire et de médecine personnalisée »

- L'intérêt croissant porté à la thérapie génique et à la médecine personnalisée à l'échelle mondiale est un moteur essentiel du marché européen des vecteurs lentiviraux, car ces vecteurs jouent un rôle crucial dans l'administration de gènes thérapeutiques pour une expression à long terme.

- Par exemple, en septembre 2022, Oxford Biomedica a conclu un accord d'approvisionnement à long terme avec une entreprise pharmaceutique mondiale pour la fabrication de vecteurs lentiviraux destinés aux thérapies cellulaires CAR-T, ce qui témoigne d'une forte demande commerciale.

- La prévalence croissante du cancer, des maladies génétiques rares et des maladies chroniques a intensifié le besoin d'approches thérapeutiques innovantes, accélérant ainsi l'adoption des vecteurs lentiviraux dans le développement thérapeutique.

- Des cadres réglementaires favorables aux thérapies cellulaires et géniques dans des régions comme l'Amérique du Nord et l'Europe, associés à l'augmentation des investissements dans les soins de santé en Asie-Pacifique, stimulent davantage l'expansion du marché.

- L'augmentation des financements publics et privés alloués à la recherche en biotechnologie, ainsi que les initiatives gouvernementales soutenant les thérapies avancées, continuent de renforcer la demande mondiale de solutions vectorielles lentivirales.

Retenue/Défi

« Complexité de fabrication élevée, contraintes de coûts et exigences réglementaires strictes »

- Les coûts de fabrication élevés et les processus de production complexes constituent des défis majeurs pour le marché européen des vecteurs lentiviraux, car la production exige des installations spécialisées, du personnel qualifié et le strict respect des normes BPF.

- Par exemple, en février 2023, plusieurs CDMO ont souligné des retards dans les délais de production des vecteurs lentiviraux en raison d'un contrôle réglementaire accru et de limitations de capacité, ce qui a un impact sur l'extensibilité des programmes de thérapie génique.

- Les exigences réglementaires strictes liées à la biosécurité, au contrôle de la qualité et à la constance des vecteurs viraux augmentent les délais de développement et les coûts opérationnels, en particulier pour les petites et moyennes entreprises de biotechnologie.

- La capacité de production mondiale limitée et les goulets d'étranglement des chaînes d'approvisionnement restreignent davantage la disponibilité des vecteurs lentiviraux pour les applications cliniques et commerciales à grande échelle.

- Relever ces défis grâce à l'optimisation des processus, l'expansion des infrastructures de production, la formation du personnel et l'harmonisation réglementaire sera essentiel à une croissance durable du marché mondial.

Portée du marché européen des vecteurs lentiviraux

Le marché est segmenté en fonction du composant, du type, de la génération, du flux de travail, du mode de livraison, de l'application et de l'utilisateur final.

• Par composant

Le marché européen des vecteurs lentiviraux est segmenté, selon leur composant, en promoteurs lentiviraux, étiquettes de fusion lentivirales, systèmes d'encapsidation lentivirale et autres. Le segment des systèmes d'encapsidation lentivirale a représenté la plus grande part de marché (41,6 %) en 2025, grâce à son rôle essentiel dans la production de vecteurs lentiviraux à réplication défectueuse utilisés en thérapie génique et cellulaire. Les systèmes d'encapsidation sont indispensables à l'assemblage des particules virales et à l'obtention d'une efficacité de transduction élevée, condition essentielle à la production de vecteurs de qualité clinique. La forte demande des développeurs de thérapies CAR-T soutient significativement ce segment. L'augmentation du nombre d'essais cliniques de thérapie génique à l'échelle mondiale accroît la consommation de plasmides et de réactifs d'encapsidation. Les entreprises pharmaceutiques et biotechnologiques privilégient les systèmes d'encapsidation standardisés afin de garantir la cohérence des lots et la conformité réglementaire. Les progrès réalisés dans les technologies d'encapsidation, qui améliorent le rendement et la sécurité, renforcent encore la position dominante de ce segment. L'externalisation croissante de la production de vecteurs auprès des CDMO (Contract Development and Manufacturing Organizations) stimule également une demande récurrente. La fréquence d'utilisation élevée tout au long des processus en amont contribue à la génération de revenus. La bonne connaissance réglementaire des systèmes d'encapsidation établis favorise leur adoption continue. L'expansion des installations de production conformes aux BPF renforce la pénétration du marché. L'augmentation des investissements dans les infrastructures de thérapie génique consolide leur position dominante. Enfin, le caractère essentiel et non substituable des systèmes d'emballage garantit leur leadership sur le marché.

Le segment des promoteurs lentiviraux devrait connaître la croissance la plus rapide, avec un TCAC de 18,9 % entre 2026 et 2033, porté par la demande croissante de contrôle précis de l'expression génique dans les thérapies géniques avancées. Les promoteurs jouent un rôle clé dans la régulation des niveaux d'expression des transgènes, un facteur crucial pour améliorer l'efficacité et la sécurité des traitements. L'essor de la recherche sur les promoteurs inductibles et spécifiques à certains types cellulaires accélère leur adoption. Le développement de la biologie synthétique et des applications de la médecine de précision soutient cette croissance. Les établissements universitaires et de recherche utilisent de plus en plus de promoteurs personnalisés pour une plus grande flexibilité expérimentale. L'accent mis sur la réduction des effets hors cible stimule l'innovation dans le domaine des promoteurs. L'augmentation des financements alloués à l'ingénierie des vecteurs de nouvelle génération contribue à l'expansion du marché. Les entreprises pharmaceutiques investissent dans des promoteurs propriétaires afin d'améliorer la différenciation de leurs produits. L'évolution vers des thérapies personnalisées accroît la demande de promoteurs spécialisés. Les progrès des technologies de criblage des promoteurs accélèrent le développement. L'activité croissante en matière de brevets témoigne du dynamisme de l'innovation. L'ensemble de ces facteurs explique la forte croissance du TCAC de ce segment.

• Par type

Le marché européen des vecteurs lentiviraux est segmenté en produits et services. Le segment des produits a dominé le marché en 2025, représentant 64,3 % des revenus, grâce à une forte demande de vecteurs lentiviraux, de plasmides et de réactifs de transduction prêts à l'emploi. Les entreprises biotechnologiques et pharmaceutiques s'appuient fortement sur des produits standardisés pour accélérer les phases de développement préclinique et clinique. Ces produits offrent reproductibilité et constance de qualité, essentielles dans les environnements réglementés. Leur utilisation intensive dans la recherche académique et la découverte précoce de médicaments contribue à cette domination. La disponibilité croissante de produits conformes aux BPF (Bonnes Pratiques de Fabrication) renforce encore leur adoption. L'augmentation des investissements dans les thérapies géniques et cellulaires stimule la demande récurrente. Les fabricants lancent régulièrement des versions améliorées, répondant ainsi à la demande de remplacement. Ces produits réduisent la dépendance aux capacités de production de vecteurs internes. Une large distribution via des fournisseurs établis améliore l'accessibilité. Un volume de consommation élevé tout au long des processus de production maintient le leadership du marché. L'augmentation des essais cliniques à l'échelle mondiale renforce cette domination. En définitive, la fiabilité et l'évolutivité des produits maintiennent la position de leader de ce segment.

Le segment des services devrait connaître la croissance la plus rapide, avec un TCAC de 20,4 % entre 2026 et 2033, sous l'effet de l'externalisation croissante dans l'industrie de la thérapie génique. Les entreprises pharmaceutiques et biotechnologiques font de plus en plus appel aux CDMO (Contract Development and Manufacturing Organizations) pour le développement, la mise à l'échelle et la fabrication de vecteurs conformes aux BPF (Bonnes Pratiques de Fabrication). Les services permettent de réduire les dépenses d'investissement et la complexité opérationnelle des développeurs de thérapies. L'augmentation du nombre d'essais cliniques accroît considérablement la demande de services contractuels. L'expertise en matière de conformité réglementaire rend les prestataires de services très attractifs. Le développement des thérapies personnalisées stimule la demande de services vectoriels sur mesure. La complexité croissante de la conception des vecteurs exige des compétences techniques spécialisées. Les jeunes entreprises de biotechnologie privilégient les modèles de services pour optimiser les coûts. La pénurie mondiale de capacités de production internes accélère l'externalisation. Les partenariats stratégiques entre les promoteurs et les CDMO soutiennent la croissance. Les investissements dans l'infrastructure de services augmentent les capacités. L'ensemble de ces facteurs explique la forte croissance annuelle composée du segment des services.

• Par génération

Le marché européen des vecteurs lentiviraux est segmenté, selon la génération, en vecteurs de 4e, 3e, 2e et 1re génération. Le segment de 3e génération a dominé le marché en 2025, représentant 38,7 % des revenus, grâce à son profil de sécurité supérieur et à sa large acceptation clinique. Ces vecteurs présentent un risque réduit de formation de virus capables de se répliquer, ce qui les rend adaptés à un usage thérapeutique. Leur haute efficacité de transduction favorise leur utilisation en oncologie et dans le traitement des maladies rares. Les autorités réglementaires connaissent mieux les vecteurs de 3e génération, ce qui simplifie les procédures d'approbation. De nombreuses données cliniques renforcent la confiance des médecins et des développeurs. Leur forte adoption dans les thérapies CAR-T et les thérapies cellulaires consolide leur position dominante. La compatibilité avec une production à grande échelle stimule davantage la demande. Des protocoles établis simplifient les processus de développement. La grande disponibilité auprès des fournisseurs garantit l'accessibilité. L'augmentation des approbations de thérapies géniques soutient leur utilisation. Une présence établie sur le marché inspire confiance. Tous ces facteurs assurent la position dominante de ce segment.

Le segment de la 4e génération devrait connaître la croissance annuelle composée la plus rapide, à 22,1 %, entre 2026 et 2033, grâce à une biosécurité renforcée et aux améliorations apportées à la conception des vecteurs de nouvelle génération. Ces vecteurs minimisent davantage les risques de mutagénèse insertionnelle, améliorant ainsi la sécurité des patients. L'intérêt croissant pour les thérapies géniques avancées accélère leur adoption. L'augmentation des investissements en R&D soutient l'innovation rapide. Les institutions académiques mènent activement des recherches sur de nouvelles conceptions de 4e génération. Les entreprises pharmaceutiques adoptent ces vecteurs pour leurs programmes cliniques de phase suivante. L'accent mis par les autorités réglementaires sur la sécurité favorise les générations avancées. Un meilleur contrôle de l'expression génique améliore les résultats thérapeutiques. La demande liée aux indications de maladies à haut risque stimule l'adoption de ces vecteurs. Les progrès technologiques réduisent la complexité de la production. Les collaborations stratégiques soutiennent la commercialisation. L'ensemble de ces facteurs contribue à une croissance rapide.

• Par flux de travail

Le marché européen des vecteurs lentiviraux est segmenté, selon le flux de travail, en traitement en amont et en traitement en aval. Le segment du traitement en amont a dominé le marché en 2025, représentant 55,4 % des revenus, grâce à son rôle crucial dans la production de vecteurs. Des activités telles que la culture cellulaire, la transfection et l'amplification vectorielle génèrent une forte demande en consommables. L'augmentation de la production de thérapie génique contribue à cette domination. L'utilisation intensive de milieux de culture, de réactifs et de plasmides stimule les revenus. Les investissements continus dans l'optimisation de la production favorisent l'adoption de ces vecteurs. L'accent mis sur l'amélioration du rendement vectoriel soutient les dépenses. L'expansion des installations conformes aux BPF (Bonnes Pratiques de Fabrication) accroît l'activité en amont. L'automatisation améliore l'efficacité et la reproductibilité. Les itérations fréquentes des processus génèrent des achats récurrents. La forte dépendance technique garantit une demande soutenue. L'augmentation du nombre d'essais cliniques soutient l'utilisation de ces vecteurs. Ces facteurs maintiennent la domination du traitement en amont.

Le segment du traitement en aval devrait connaître la croissance annuelle composée la plus rapide, soit 19,2 %, entre 2026 et 2033, portée par l'importance croissante accordée à la purification et au contrôle qualité. Les exigences réglementaires imposent des vecteurs hautement purifiés pour les applications cliniques. L'adoption croissante des technologies de chromatographie et de filtration soutient cette croissance. La complexité grandissante des vecteurs nécessite des solutions de traitement en aval avancées. La demande de procédés de purification évolutifs accélère leur adoption. L'expansion des essais cliniques de phase avancée intensifie les activités en aval. Les investissements dans de nouvelles technologies de purification améliorent l'efficacité. Les CDMO augmentent leurs capacités de traitement en aval pour répondre à la demande. Des normes de sécurité strictes renforcent les exigences en matière de tests. L'amélioration des outils analytiques soutient la croissance. La forte valeur ajoutée de chaque étape du procédé accroît le chiffre d'affaires. L'ensemble de ces facteurs explique la croissance rapide du TCAC.

• Par mode de livraison

Selon le mode d'administration, le marché européen des vecteurs lentiviraux se divise en deux segments : in vivo et ex vivo. En 2025, le segment ex vivo représentait la plus grande part de marché (58,3 %), grâce à son utilisation intensive dans les thérapies CAR-T et autres thérapies géniques cellulaires, où les cellules du patient sont modifiées hors de l'organisme. L'administration ex vivo garantit une sécurité accrue, un contrôle précis de l'efficacité de transduction et une exposition systémique réduite, ce qui en fait une méthode privilégiée pour les applications cliniques. Ce segment bénéficie de l'adoption croissante des thérapies cellulaires personnalisées, du nombre croissant d'essais cliniques en oncologie et en immunologie, ainsi que d'une forte demande de la part des entreprises de biotechnologie développant des thérapies CAR-T, TCR-T et à base de cellules souches. Les méthodes ex vivo facilitent le contrôle de la conformité réglementaire et de la qualité, ce qui encourage les entreprises pharmaceutiques à adopter ces approches. L'expansion des capacités des CDMO et l'externalisation du traitement ex vivo contribuent également à la croissance du chiffre d'affaires. La forte adoption de ces méthodes dans les hôpitaux et les centres de recherche renforce leur position dominante sur le marché. Les protocoles ex vivo standardisés facilitent la reproductibilité entre les lots. Par ailleurs, l'intérêt croissant pour les thérapies cellulaires de nouvelle génération stimule la part de marché des administrations ex vivo. Les investissements dans des installations de production conformes aux BPF soutiennent la croissance continue de ce segment. En définitive, la précision, la sécurité et la maîtrise des réglementations font des administrations ex vivo la méthode dominante.

Le segment in vivo devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,2 %, entre 2026 et 2033, porté par l'intérêt croissant pour les applications de thérapie génique directe, où les vecteurs sont administrés directement aux patients. L'administration in vivo permet de traiter des maladies pour lesquelles la manipulation cellulaire ex vivo est impossible, comme certaines maladies génétiques et affections systémiques. L'intensification des recherches sur le ciblage tissulaire spécifique, le développement de vecteurs viraux avancés à tropisme amélioré et l'adoption croissante dans les études précliniques et cliniques contribuent à cette croissance rapide. Des cadres réglementaires favorables et un financement public accru de la recherche en thérapie génique accélèrent son adoption. Les progrès des technologies d'administration, notamment des capsides virales plus sûres et l'optimisation des promoteurs, renforcent l'efficacité. L'intérêt croissant pour les maladies génétiques rares alimente la demande d'approches in vivo. Les entreprises pharmaceutiques investissent dans des plateformes vectorielles propriétaires pour les thérapies ciblées in vivo. La recherche collaborative entre les entreprises de biotechnologie et les institutions universitaires stimule l'innovation. L'administration in vivo bénéficie également de procédures simplifiées par rapport aux méthodes ex vivo. En résumé, le nombre croissant de candidats en thérapie génique positionne l'administration in vivo pour une croissance annuelle composée significative.

• Selon l'indication de la maladie

Le marché européen des vecteurs lentiviraux est segmenté, selon l'indication thérapeutique, en cancers, maladies génétiques, maladies infectieuses, maladies vétérinaires et autres. Le segment du cancer a représenté la plus grande part de marché (46,5 %) en 2025, grâce à l'adoption rapide des thérapies CAR-T, TCR-T et à cellules NK ciblant les tumeurs hématologiques et solides. Les applications en oncologie représentent la majeure partie de la demande mondiale de vecteurs lentiviraux, en raison d'une forte activité d'essais cliniques, des autorisations réglementaires et d'une commercialisation croissante. La prévalence croissante du cancer, le développement des infrastructures de thérapie génique et les investissements croissants des entreprises pharmaceutiques et biotechnologiques soutiennent également ce segment. Les thérapies CAR-T ciblant la leucémie, le lymphome et le myélome multiple sont des moteurs de revenus importants. La collaboration entre les instituts de recherche et les CDMO pour la production de vecteurs destinés à l'oncologie renforce les capacités d'approvisionnement. La modification cellulaire ex vivo avancée et les stratégies de traitement personnalisées consolident la position dominante de ce segment. Ce dernier bénéficie d'un fort potentiel de remboursement sur les marchés développés. La sensibilisation accrue des patients et le soutien gouvernemental aux thérapies anticancéreuses contribuent également à sa part de marché. Les plateformes lentivirales standardisées en oncologie améliorent la reproductibilité et l'extensibilité. L'accès accru aux marchés mondiaux favorise une adoption durable. Globalement, les applications en cancérologie demeurent l'indication thérapeutique prédominante sur le marché.

Le segment des maladies génétiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 18,7 %, entre 2026 et 2033, porté par la prévalence croissante de maladies héréditaires telles que la drépanocytose, la bêta-thalassémie et la mucoviscidose. Cette croissance est soutenue par les progrès de la médecine de précision, de l'édition génique et des approches de thérapie génique ex vivo qui corrigent les anomalies génétiques. L'augmentation du nombre d'essais cliniques, les initiatives de financement gouvernementales et l'adoption croissante des plateformes de thérapie personnalisée stimulent l'expansion du marché. Les entreprises biotechnologiques et pharmaceutiques développent activement des thérapies géniques ciblant les maladies rares, contribuant ainsi à la croissance du segment. Les innovations dans la conception des promoteurs et l'ingénierie des vecteurs améliorent l'efficacité et réduisent les effets indésirables. Le segment bénéficie d'une sensibilisation accrue et d'un diagnostic précoce des maladies génétiques rares. Les instituts de recherche et les établissements universitaires explorent de nouveaux modes d'administration pour ces maladies. Les autorisations réglementaires pour les thérapies des maladies génétiques stimulent davantage leur adoption. L'expansion des CDMO proposant une production spécialisée de vecteurs renforce les chaînes d'approvisionnement. La demande croissante sur les marchés émergents contribue à la croissance du segment. Globalement, les maladies génétiques représentent le segment d'indications thérapeutiques dont la croissance est la plus rapide au monde.

• Sur demande

Selon leur application, le marché européen des vecteurs lentiviraux se divise en thérapie génique et vaccinologie. Le segment de la thérapie génique a représenté la plus grande part de marché (62,4 %) en 2025, grâce à l'utilisation intensive des vecteurs lentiviraux dans les thérapies CAR-T, TCR-T et à base de cellules souches. Les applications de la thérapie génique bénéficient de solides portefeuilles d'essais cliniques, d'un nombre croissant d'approbations réglementaires et d'une commercialisation accrue des thérapies avancées. Leur forte adoption en oncologie, dans le traitement des maladies génétiques rares et en immunologie soutient cette position dominante. L'externalisation de la production de vecteurs auprès de CDMO, les investissements dans des installations conformes aux BPF et la standardisation des protocoles de fabrication contribuent à la croissance du marché. Les entreprises pharmaceutiques et biotechnologiques privilégient les vecteurs lentiviraux pour les applications ex vivo en raison de leur efficacité de transduction prévisible. Les institutions académiques et de recherche ont également de plus en plus recours à la thérapie génique pour les études précliniques. Le développement de la médecine personnalisée et des thérapies de précision consolide la position de leader de ce segment. La familiarité des autorités réglementaires avec les flux de travail de la thérapie génique facilite son adoption. Les incitations et les programmes de financement gouvernementaux soutiennent les initiatives de recherche. Globalement, la thérapie génique reste le segment d'application dominant sur le marché européen des vecteurs lentiviraux.

Le segment de la vaccinologie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,1 %, entre 2026 et 2033, porté par la demande mondiale croissante de vaccins à vecteur viral, notamment contre les maladies infectieuses telles que le VIH, la COVID-19 et les agents pathogènes émergents. L'accélération du développement vaccinal, l'expansion des initiatives de santé publique et les financements publics alloués à la préparation aux pandémies stimulent cette croissance. Les progrès réalisés dans la conception des vecteurs, l'optimisation des promoteurs et l'amélioration de l'immunogénicité accroissent l'efficacité des vaccins. Les collaborations stratégiques entre les entreprises de biotechnologie, les CDMO et les instituts de recherche accélèrent la commercialisation. L'adoption croissante des vaccins sur les marchés émergents, grâce aux campagnes de vaccination gouvernementales, favorise leur expansion. Les cadres réglementaires spécifiques aux vaccins simplifient les procédures d'approbation. L'augmentation des investissements en R&D dans les nouvelles plateformes de vecteurs viraux stimule l'innovation. Le développement des immunothérapies personnalisées contribue également à l'adoption de ce segment. L'extensibilité de la production de vecteurs améliore l'efficacité de la fabrication. En résumé, les applications de la vaccinologie représentent le segment à la croissance la plus rapide au monde.

• Par l'utilisateur final

Le marché européen des vecteurs lentiviraux est segmenté, selon l'utilisateur final, en entreprises de biotechnologie, entreprises pharmaceutiques, organismes de recherche sous contrat (CRO), entreprises de développement et de fabrication sous contrat (CDMO) et instituts de recherche/académiques. En 2025, le segment des CDMO représentait la plus grande part de marché (48,2 %), grâce à son rôle essentiel dans la production externalisée de vecteurs lentiviraux de qualité clinique et commerciale. Les CDMO offrent une expertise pointue, des installations conformes aux BPF et une capacité de production à grande échelle pour les thérapies CAR-T, TCR-T et géniques. La montée en puissance de l'externalisation par les entreprises de biotechnologie et pharmaceutiques, les avantages en termes de coûts et l'exigence d'une production conforme à la réglementation renforcent leur position dominante. Des partenariats solides avec des entreprises pharmaceutiques internationales stimulent la demande récurrente. La production de vecteurs ex vivo à grande échelle contribue à la croissance du chiffre d'affaires. La standardisation des protocoles de production garantit la qualité et la reproductibilité. L'expansion des installations des CDMO en Amérique du Nord, en Europe et en Asie-Pacifique renforce leur pénétration du marché. L'investissement dans les plateformes vectorielles de nouvelle génération enrichit l'offre de services. La connaissance des réglementations et l'expérience des chaînes d'approvisionnement cliniques favorisent l'adoption. De manière générale, les CDMO représentent le segment d'utilisateurs finaux dominant sur le marché européen des vecteurs lentiviraux.

Le segment des entreprises pharmaceutiques devrait connaître le TCAC le plus rapide, soit 19,5 %, entre 2026 et 2033. Cette croissance est portée par l'augmentation des investissements dans les technologies de thérapie génique propriétaires, les nouvelles plateformes de vecteurs lentiviraux et l'expansion mondiale des capacités de production de vecteurs viraux. Les entreprises pharmaceutiques intègrent le développement interne et l'externalisation pour accélérer la commercialisation de leurs produits. La demande croissante de thérapies CAR-T, TCR-T et de thérapie génique de pointe stimule également la croissance. La collaboration accrue avec les CDMO et les institutions académiques renforce les capacités technologiques. Des politiques réglementaires favorables et l'essor des essais cliniques en oncologie et dans le domaine des maladies génétiques rares accélèrent l'adoption de ces thérapies. Les acquisitions et les partenariats stratégiques consolident les capacités de production. L'accent mis sur l'innovation, la médecine de précision et les thérapies personnalisées soutient l'expansion du segment. La demande croissante de solutions de thérapie génique sur les marchés émergents contribue également à cette croissance. Les progrès technologiques en ingénierie vectorielle améliorent la sécurité et l'efficacité des traitements. En définitive, les entreprises pharmaceutiques représentent le segment d'utilisateurs finaux dont la croissance est la plus rapide.

Analyse régionale du marché européen des vecteurs lentiviraux

- Le marché européen des vecteurs lentiviraux devrait connaître une forte croissance et conserver une part de marché importante tout au long de la période de prévision, grâce à l'adoption croissante des thérapies géniques et cellulaires, à la prévalence accrue des maladies génétiques et du cancer, et à l'augmentation des investissements dans les produits biologiques de pointe.

- La région bénéficie d'un écosystème de recherche en sciences de la vie bien établi, de cadres réglementaires solides soutenant les essais cliniques et d'une collaboration croissante entre les institutions universitaires et les entreprises de biotechnologie.

- La demande croissante de vecteurs viraux dans la recherche en thérapie génique, le développement de vaccins et les thérapies cellulaires soutient davantage la croissance du marché. De plus, l'externalisation croissante de la production de vecteurs vers des CDMO spécialisés et l'augmentation des financements publics pour la recherche translationnelle accélèrent l'adoption des vecteurs lentiviraux en Europe.

Aperçu du marché des vecteurs lentiviraux au Royaume-Uni et en Europe

Le marché britannique des vecteurs lentiviraux a dominé le marché européen en 2025, avec une part de revenus d'environ 36,8 %. Cette domination s'explique par un financement public important des sciences de la vie et des biotechnologies, une infrastructure de recherche clinique bien établie et une adoption précoce des thérapies géniques et cellulaires. La présence d'institutions universitaires et de recherche de premier plan, ainsi qu'une participation active aux essais cliniques internationaux de thérapie génique, contribuent significativement à ce leadership. L'augmentation des investissements des entreprises pharmaceutiques et biotechnologiques dans la R&D et la production de vecteurs viraux renforce encore la position du Royaume-Uni. Par ailleurs, des politiques réglementaires favorables, le développement des partenariats public-privé et la demande croissante de vecteurs lentiviraux en oncologie et dans le traitement des maladies rares continuent de stimuler cette position dominante.

Aperçu du marché des vecteurs lentiviraux en Allemagne et en Europe

Le marché allemand des vecteurs lentiviraux devrait connaître la croissance la plus rapide en Europe au cours de la période de prévision, enregistrant un TCAC élevé, porté par un écosystème biotechnologique et biopharmaceutique en pleine expansion. Le pays observe une augmentation du nombre d'essais cliniques de thérapie génique, une demande croissante de médecine de précision et une externalisation accrue de la production de vecteurs lentiviraux auprès des CDMO (Contract Development and Manufacturing Organizations). L'accent mis sur les produits biologiques avancés, la recherche translationnelle et l'augmentation de la capacité de production accélère la croissance du marché. Par ailleurs, des initiatives gouvernementales favorables, des financements croissants en R&D et une collaboration étroite entre les instituts de recherche et les acteurs industriels renforcent le rôle de l'Allemagne en tant que pôle de forte croissance pour le développement et la production de vecteurs lentiviraux.

Part de marché des vecteurs lentiviraux en Europe

L'industrie des vecteurs lentiviraux est principalement dominée par des entreprises bien établies, notamment :

- Groupe Lonza (Suisse)

- Takara Bio (Japon)

- Oxford Biomedica (Royaume-Uni)

- Sartorius AG (Allemagne)

- FUJIFILM Diosynth Biotechnologies (Japon)

- Catalent (États-Unis)

- Laboratoires Charles River (États-Unis)

- AGC Biologics (Japon)

- Sirion Biotech (Allemagne)

- Vigene Biosciences (États-Unis)

- GeneCopoeia (États-Unis)

- VectorBuilder (États-Unis)

- Creative Biogene (États-Unis)

- Bio-Techne (États-Unis)

- Aldevron (États-Unis)

- Thérapies avancées WuXi (Chine)

- Bayer AG (Allemagne)

- Genscript Biotech (Chine)

Dernières évolutions du marché européen des vecteurs lentiviraux

- En avril 2023, Yposkesi, une CDMO spécialisée dans les vecteurs viraux, a annoncé le lancement de LentiSure, une plateforme de production de vecteurs lentiviraux de nouvelle génération conçue pour améliorer l'efficacité et la robustesse de la production de cellules CAR-T et d'autres thérapies immuno-oncologiques cellulaires.

- En décembre 2023, VIVEbiotech a annoncé une forte croissance de son activité, avec une augmentation de 70 % de son chiffre d'affaires et un développement de ses capacités de production de vecteurs lentiviraux, permettant des applications in vivo et ex vivo et fournissant des vecteurs conformes aux BPF à ses partenaires internationaux.

- En juin 2024, Charles River Laboratories a annoncé une collaboration stratégique avec l'Institut Anschutz Gates de l'Université du Colorado pour la fabrication de vecteurs lentiviraux, visant à accélérer le développement de la thérapie cellulaire CAR-T pour les cancers hématologiques et à renforcer les capacités de production de thérapie génique avancée.

- En septembre 2024, Rentschler Biopharma a lancé des services de production de vecteurs lentiviraux dédiés sur son site de Stevenage (Royaume-Uni), introduisant ainsi une nouvelle gamme de vecteurs lentiviraux pour compléter son offre d'AAV et soutenir le développement de thérapies cellulaires et géniques pour les maladies rares et l'immunothérapie du cancer.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.