Europe Kirsten Rat Sarcoma Kras Market

Taille du marché en milliards USD

TCAC :

%

USD

474.24 Million

USD

1,157.53 Million

2025

2033

USD

474.24 Million

USD

1,157.53 Million

2025

2033

| 2026 –2033 | |

| USD 474.24 Million | |

| USD 1,157.53 Million | |

| % | |

|

Segmentation du marché européen du sarcome de Kirsten (KRAS) : par produit (réactifs et kits, analyseurs, consommables), par type de cancer (cancer du poumon, cancer colorectal, cancer du pancréas, cancer du sein, cancer de la prostate, cancer du col de l’utérus, cancer de la peau , cancer du rein, cancer du sang et autres), par tranche d’âge (adultes et enfants), par application (diagnostic, prédiction, découverte et développement de médicaments, approche thérapeutique/pronostic, développement du diagnostic moléculaire, recherche et développement, médecine personnalisée et autres), par utilisateur final (laboratoires de diagnostic, hôpitaux, entreprises pharmaceutiques et biotechnologiques, cliniques spécialisées en oncologie , instituts de recherche universitaires et sur le cancer et autres), par canal de distribution (appel d’offres direct, vente au détail et distributeurs tiers) – Tendances du secteur et prévisions jusqu’en 2033

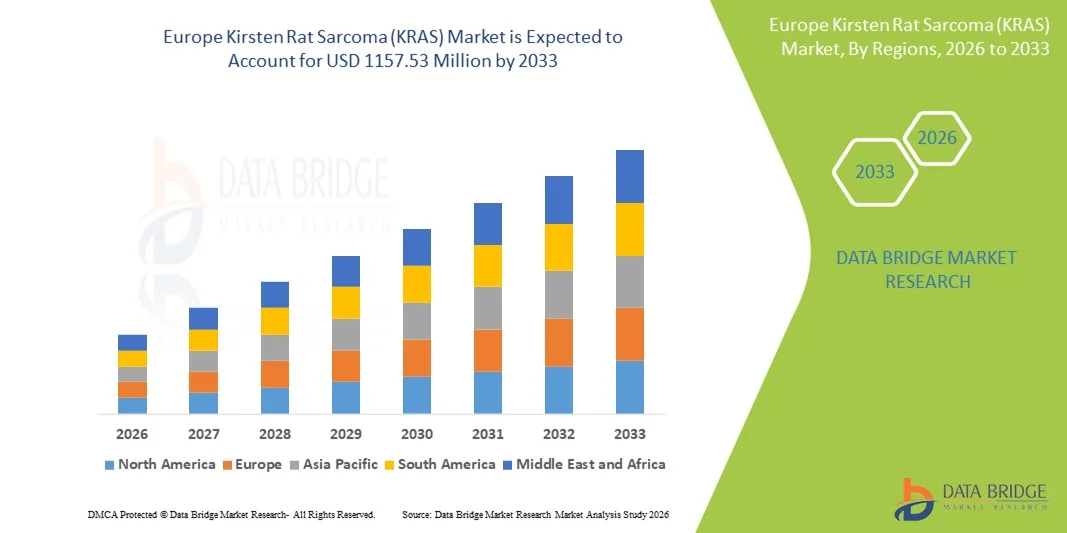

Taille du marché européen du sarcome de Kirsten Rat (KRAS)

- Le marché européen du sarcome de Kirsten (KRAS) était évalué à 474,24 millions de dollars en 2025 et devrait atteindre 1 157,53 millions de dollars d’ici 2033 , avec un TCAC de 11,80 % au cours de la période de prévision.

- La croissance du marché du sarcome de Kirsten (KRAS) est principalement due aux progrès rapides de la biologie moléculaire, des technologies de séquençage génomique et de l'oncologie de précision, qui permettent une meilleure identification et caractérisation des mutations KRAS dans de nombreux types de cancers. Ces avancées technologiques accélèrent l'intégration des tests KRAS et des thérapies ciblées dans la pratique clinique courante, tant en milieu hospitalier que dans les centres de recherche.

- De plus, la demande croissante de traitements personnalisés contre le cancer, la prévalence accrue des cancers porteurs de mutations KRAS, tels que le cancer du poumon non à petites cellules, le cancer colorectal et le cancer du pancréas, ainsi que les investissements croissants dans le développement de médicaments oncologiques, font des thérapies ciblées KRAS un élément essentiel de la prise en charge moderne du cancer. Ces facteurs convergents accélèrent considérablement l'adoption des diagnostics et des traitements axés sur KRAS, stimulant ainsi une croissance soutenue du marché.

Analyse du marché européen du sarcome de Kirsten Rat (KRAS)

- Le gène KRAS (Kirsten Rat Sarcoma) joue un rôle crucial dans la régulation de voies de signalisation cellulaire essentielles impliquées dans la prolifération et la survie cellulaires. Les mutations de KRAS figurent parmi les facteurs oncogènes les plus fréquemment identifiés dans des cancers tels que le cancer du poumon non à petites cellules, le cancer colorectal et le cancer du pancréas. De ce fait, les diagnostics et les thérapies ciblées axés sur KRAS sont devenus indispensables à l'oncologie de précision, tant en pratique clinique qu'en recherche.

- La demande croissante de thérapies ciblées contre KRAS est principalement due à l'augmentation de l'incidence mondiale du cancer, au recours accru aux tests génomiques et aux progrès rapides du diagnostic moléculaire et du développement de médicaments oncologiques. L'introduction d'inhibiteurs de KRAS spécifiques à certaines mutations et de stratégies de traitement combiné accélère leur adoption dans les hôpitaux, les centres spécialisés en cancérologie et les instituts de recherche.

- Le Royaume-Uni a dominé le marché du sarcome de Kirsten Rat (KRAS) avec la plus grande part de revenus, soit environ 38,7 %, en 2025, grâce à une infrastructure de soins de santé bien établie, une forte adoption de l'oncologie de précision et des diagnostics moléculaires, un soutien gouvernemental important aux programmes de soins contre le cancer et une mise en œuvre rapide des tests KRAS dans les principaux hôpitaux et centres de cancérologie.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché du sarcome de Kirsten Rat (KRAS) au cours de la période de prévision, portée par la hausse de la prévalence du cancer, l'augmentation des dépenses de santé, l'accès accru aux tests génomiques et à la médecine personnalisée, ainsi que par une participation croissante aux essais cliniques en oncologie. Le marché devrait enregistrer une forte croissance annuelle composée à deux chiffres, soutenue par des réseaux hospitaliers performants et des initiatives gouvernementales favorisant le dépistage précoce du cancer et les thérapies ciblées.

- Le segment des adultes a dominé le marché avec une part de 91,2 % en 2025, les cancers associés à KRAS touchant principalement cette population. Les cancers du poumon, colorectal et du pancréas présentent une incidence plus élevée chez les adultes.

Portée du rapport et segmentation du marché du sarcome de rat Kirsten (KRAS)

|

Attributs |

Sarcome de rat Kirsten (KRAS) : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen du sarcome de Kirsten Rat (KRAS)

Intérêt croissant pour les thérapies ciblées et spécifiques aux mutations du gène KRAS

- Une tendance majeure et croissante sur le marché mondial des thérapies ciblées contre le gène KRAS (Kirsten Rat Sarcoma) est l'intérêt grandissant porté aux thérapies ciblées spécifiques à la mutation, notamment pour les cancers liés à KRAS tels que le cancer du poumon non à petites cellules (CPNPC), le cancer colorectal et le cancer du pancréas. Longtemps considéré comme « intraitable », le gène KRAS est devenu une cible thérapeutique viable grâce aux progrès de la biologie moléculaire et de la conception de médicaments.

- Par exemple, en janvier 2022, Amgen a obtenu l'approbation de la FDA pour Lumakras (sotorasib) dans le traitement du cancer du poumon non à petites cellules (CPNPC) porteur de la mutation KRAS G12C, devenant ainsi la première thérapie ciblée approuvée contre les mutations KRAS. De même, l'adagrasib (Krazati) de Mirati Therapeutics a obtenu son approbation réglementaire en décembre 2022, renforçant la dynamique du développement de médicaments ciblant KRAS.

- Les sociétés pharmaceutiques investissent de plus en plus dans les inhibiteurs KRAS de nouvelle génération ciblant des mutations supplémentaires telles que G12D et G13D afin d'élargir l'éligibilité au traitement au-delà des patients G12C-positifs.

- Cette tendance est confortée par l'activité croissante des essais cliniques associant les inhibiteurs de KRAS aux immunothérapies et à la chimiothérapie afin d'améliorer la durabilité du traitement et de surmonter la résistance.

- Les progrès réalisés dans le domaine des tests compagnons et du séquençage de nouvelle génération (SNG) permettent une stratification précise des patients, garantissant ainsi une meilleure efficacité des traitements et une sélection thérapeutique personnalisée.

- Cette évolution vers l'oncologie de précision remodèle fondamentalement les paradigmes de traitement des cancers porteurs de la mutation KRAS et devrait considérablement élargir le paysage thérapeutique au cours de la période prévisionnelle.

Dynamique du marché européen du sarcome de Kirsten Rat (KRAS)

Conducteur

Charge croissante des cancers porteurs de la mutation KRAS et expansion de l'oncologie de précision

- L'augmentation de la prévalence mondiale des cancers porteurs de mutations du gène KRAS, notamment les cancers du poumon, colorectal et du pancréas, est un facteur clé de la croissance du marché des thérapies ciblées contre le gène KRAS. Ces mutations sont présentes dans environ 25 à 30 % des cancers humains, ce qui en fait une cible essentielle pour le développement de médicaments en oncologie.

- Par exemple, en juin 2023, l’Institut national du cancer des États-Unis (NCI) a mis en lumière le rôle croissant des tests de mutation KRAS dans les diagnostics oncologiques de routine, soulignant leur importance pour orienter les décisions de traitement ciblé et l’inclusion dans les essais cliniques.

- Rising adoption of molecular diagnostics and biomarker testing is enabling earlier identification of KRAS mutations, increasing demand for KRAS-targeted therapeutics

- In addition, growing investments in oncology R&D by biopharmaceutical companies and favorable regulatory support for breakthrough cancer therapies are accelerating drug approvals

- Increased awareness among clinicians regarding KRAS mutation profiling and its clinical significance is further supporting market expansion

- Together, these factors are driving sustained growth of the KRAS market across both developed and emerging healthcare systems

Restraint/Challenge

Therapeutic Resistance, Limited Mutation Coverage, and High Treatment Costs

- Despite recent breakthroughs, therapeutic resistance and limited mutation coverage remain significant challenges in the KRAS market. Current approved therapies primarily target KRAS G12C mutations, which represent only a subset of KRAS-driven cancers

- For instance, clinical studies published in 2023 in journals such as Nature Medicine reported the emergence of acquired resistance mechanisms in patients treated with KRAS G12C inhibitors, limiting long-term treatment efficacy

- High treatment costs associated with targeted oncology drugs also pose affordability challenges, particularly in low- and middle-income countries with limited reimbursement coverage

- In addition, complex tumor biology and pathway redundancies often reduce the effectiveness of monotherapies, necessitating combination treatment strategies that increase overall treatment costs

- Regulatory hurdles, lengthy clinical development timelines, and uncertainty regarding long-term outcomes further restrain rapid market penetration

- Addressing these challenges through next-generation inhibitors, combination therapies, and broader mutation targeting will be essential for sustained growth of the KRAS market

Europe Kirsten Rat Sarcoma (KRAS) Market Scope

The market is segmented on the basis of product, cancer type, age group, application, end user, and distribution channel.

- By Product

On the basis of product, the Kirsten Rat Sarcoma (KRAS) market is segmented into Reagents and Kits, Analyzers, and Consumables. The Reagents and Kits segment dominated the market with a revenue share of 46.8% in 2025, owing to their extensive use in KRAS mutation detection across PCR, NGS, and liquid biopsy techniques. These products are essential for routine diagnostic testing, companion diagnostics, and therapy selection. High testing volumes in lung, colorectal, and pancreatic cancers support strong demand. Frequent repeat purchases further strengthen revenue generation. Regulatory-approved kits enhance clinical confidence and adoption. Diagnostic laboratories heavily rely on these kits for standardized workflows. Growing global cancer incidence increases utilization. Expansion of precision oncology programs boosts demand. Reagents and kits are compatible with multiple platforms, increasing flexibility. Reimbursement support further drives usage. Continuous product innovation sustains dominance. Strong manufacturer presence reinforces market leadership.

The Analyzers segment is expected to witness the fastest CAGR of 14.9% from 2026 to 2033, driven by rising adoption of automated molecular diagnostic systems. Hospitals and laboratories are investing in advanced analyzers to improve throughput and accuracy. Automation reduces manual errors and turnaround time. Increasing KRAS testing volumes necessitate high-capacity instruments. Technological advancements such as multiplexing and AI integration support growth. Expansion of molecular diagnostics infrastructure globally fuels demand. Oncology centers prefer integrated platforms for efficiency. Growing laboratory automation trends accelerate adoption. Emerging markets are investing heavily in diagnostic equipment. Strategic collaborations between analyzer and kit manufacturers support uptake. Increasing government funding further accelerates growth. These factors collectively drive rapid expansion.

- By Cancer Type

Le marché des tests KRAS est segmenté selon le type de cancer : cancer du poumon, cancer colorectal, cancer du pancréas, cancer du sein, cancer de la prostate, cancer du col de l’utérus, cancer de la peau, cancer du rein, cancer du sang et autres. Le segment du cancer du poumon a dominé le marché en 2025, représentant 38,5 % des revenus, en raison de la forte prévalence des mutations KRAS dans le cancer du poumon non à petites cellules (CPNPC). Les tests moléculaires de routine sont désormais la norme pour le diagnostic du cancer du poumon. Les tests KRAS orientent le choix du traitement, l’évaluation du pronostic et le suivi thérapeutique. Le nombre élevé de patients atteints de CPNPC stimule fortement la demande. Les thérapies ciblées KRAS approuvées par la FDA et portant le marquage CE augmentent la fréquence des tests. Des recommandations cliniques solides favorisent une adoption généralisée. Les laboratoires de diagnostic privilégient les panels KRAS pour le cancer du poumon. La prise en charge des frais médicaux contribue également à l’augmentation du nombre de tests. L’augmentation de l’incidence des cancers liés au tabagisme soutient le volume du marché. L’intérêt des laboratoires pharmaceutiques pour les nouveaux médicaments contre le CPNPC accroît la demande de tests compagnons. Les panels avancés basés sur le séquençage de nouvelle génération (NGS) et la PCR améliorent la précision de la détection. Des protocoles de travail en oncologie et une infrastructure de laboratoire bien établis renforcent sa position dominante. L'ensemble de ces facteurs garantit le leadership du secteur.

Le segment du cancer du pancréas devrait connaître la croissance annuelle composée la plus rapide, soit 16,7 %, entre 2026 et 2033, portée par la très forte incidence des mutations du gène KRAS dans les tumeurs pancréatiques. La quasi-totalité des cancers du pancréas présentent des altérations du gène KRAS, ce qui rend les tests essentiels. L'importance accrue accordée au diagnostic précoce accélère l'adoption de ces tests. L'expansion des essais cliniques ciblant les mutations KRAS alimente la demande. Les initiatives d'oncologie de précision privilégient le profilage moléculaire du cancer du pancréas. L'amélioration des technologies de biopsie liquide et de biopsie tissulaire facilite l'accès aux tests. L'augmentation des financements de la recherche soutient le diagnostic moléculaire du gène KRAS. La sensibilisation des cliniciens aux tests KRAS progresse. Les efforts déployés pour améliorer les taux de survie encouragent les tests précoces. L'expansion des centres de cancérologie de référence et des réseaux d'oncologie favorise l'adoption de ces tests. Les collaborations stratégiques entre les entreprises pharmaceutiques et les sociétés de diagnostic accélèrent la pénétration du marché. Le développement de thérapies personnalisées stimule davantage l'adoption de ces tests. L'ensemble de ces facteurs explique la croissance la plus rapide de ce segment.

- Par groupe d'âge

Le marché est segmenté en fonction de l'âge, en deux catégories : adultes et enfants. Le segment adulte dominait le marché avec une part de 91,2 % en 2025, les cancers associés à KRAS touchant principalement cette population. Les cancers du poumon, colorectal et du pancréas sont plus fréquents chez les adultes. Le dépistage systématique de KRAS est intégré à la prise en charge oncologique des adultes. Un meilleur accès aux soins de santé favorise cette position dominante. La plupart des thérapies ciblées anti-KRAS approuvées sont indiquées chez l'adulte. L'augmentation des taux de dépistage y contribue significativement. Des protocoles de traitement établis encouragent l'adoption de ces tests. Les laboratoires de diagnostic se concentrent principalement sur les échantillons adultes. Le recrutement dans les essais cliniques est majoritairement basé sur les adultes. Les politiques de remboursement sont favorables aux diagnostics oncologiques pour adultes. La forte prévalence de la maladie soutient la demande. Des recommandations cliniques établies de longue date confortent le leadership du segment adulte.

Le segment pédiatrique devrait connaître la croissance annuelle composée la plus rapide, soit 12,3 %, entre 2026 et 2033, portée par l'essor de la recherche génomique en oncologie pédiatrique. Les cancers pédiatriques rares liés à la mutation KRAS suscitent un intérêt croissant. Les progrès des technologies de séquençage favorisent le dépistage précoce. L'augmentation des investissements dans la recherche sur le cancer pédiatrique accélère la croissance. Un meilleur accès aux diagnostics moléculaires facilite leur adoption. L'importance accrue accordée au profilage génétique soutient l'expansion du segment. Les institutions de recherche universitaires jouent un rôle majeur. Le développement de thérapies ciblées pédiatriques stimule la demande. Le financement public soutient l'innovation. L'expansion des centres d'oncologie pédiatrique dynamise le dépistage. La sensibilisation croissante des cliniciens favorise l'adoption de ces techniques. Tous ces facteurs contribuent à une croissance soutenue.

- Sur demande

En fonction de l'application, le marché est segmenté en diagnostic des maladies, diagnostic prédictif, découverte et développement de médicaments, approche thérapeutique/pronostic, développement du diagnostic moléculaire, recherche et développement, médecine personnalisée et autres. Le segment du diagnostic des maladies a dominé le marché avec une part de revenus de 41,6 % en 2025, grâce à l'adoption généralisée du test de mutation KRAS pour le diagnostic du cancer et la planification du traitement. La fréquence élevée des tests génère une forte demande dans les hôpitaux et les laboratoires de diagnostic. Le profilage KRAS est essentiel pour la stratification des patients et le suivi thérapeutique. Les tests compagnons facilitent le choix des thérapies ciblées. Les recommandations cliniques préconisent le dépistage systématique du gène KRAS pour les cancers du poumon, colorectal et du pancréas. L'incidence croissante de ces cancers soutient le volume des tests. La standardisation des flux de travail en laboratoire améliore l'adoption et l'efficacité. L'intégration dans les parcours de soins en oncologie renforce l'utilisation. Le remboursement dans les régions développées favorise la pénétration du marché. Les progrès technologiques améliorent la précision du diagnostic. L'adoption rapide dans les centres bien équipés maintient le leadership. L'ensemble de ces facteurs assure la position dominante de ce segment.

Le segment de la médecine personnalisée devrait connaître la croissance annuelle composée la plus rapide, soit 18,9 %, entre 2026 et 2033, portée par l'essor des approches d'oncologie de précision. Le profilage des mutations KRAS permet des stratégies de traitement individualisées et une optimisation des thérapies. L'adoption croissante des thérapies ciblées alimente cette croissance. Les investissements des industries pharmaceutiques et biotechnologiques dans les traitements guidés par les biomarqueurs soutiennent l'expansion du segment. Les tests compagnons sont essentiels pour les décisions thérapeutiques spécifiques à chaque patient. Les programmes mondiaux de tests génomiques sont en plein essor. Les centres d'oncologie s'orientent vers des modèles de soins personnalisés. La sensibilisation des patients à la médecine de précision progresse. L'analyse de données basée sur l'IA améliore la planification des traitements. Les autorisations réglementaires des inhibiteurs de KRAS accélèrent leur adoption. Les essais cliniques exigent de plus en plus une stratification moléculaire. L'ensemble de ces facteurs est à l'origine de la croissance rapide du segment de la médecine personnalisée.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en laboratoires de diagnostic, hôpitaux, entreprises pharmaceutiques et biotechnologiques, cliniques spécialisées en oncologie, instituts de recherche universitaires et sur le cancer, et autres. Les laboratoires de diagnostic ont dominé le marché avec une part de revenus de 44,3 % en 2025, grâce à des volumes de tests élevés et à des capacités de tests centralisées. Une infrastructure moléculaire avancée permet des tests à grande échelle. Les laboratoires servent de plateformes principales pour les tests KRAS. Des modèles de tests rentables attirent les hôpitaux. L'adoption massive du séquençage de nouvelle génération (NGS) soutient cette position dominante. Des systèmes logistiques et de reporting efficaces améliorent les performances. La demande croissante de tests de biopsie liquide stimule les volumes. L'harmonisation des remboursements favorise les services de laboratoire. Les services de tests sous contrat étendent la portée. Les mises à niveau technologiques continues renforcent le leadership. L'augmentation de la prévalence du cancer maintient cette position dominante. Des partenariats solides consolident la position du marché.

Les entreprises pharmaceutiques et biotechnologiques devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,5 %, entre 2026 et 2033, grâce à l'expansion de leurs portefeuilles de développement de médicaments ciblant le gène KRAS. Le développement de tests compagnons stimule la demande. L'augmentation du nombre d'essais cliniques exige des analyses de biomarqueurs approfondies. La hausse des investissements en R&D accélère la croissance. Les stratégies de médecine de précision renforcent le recours aux tests KRAS. Les collaborations stratégiques favorisent l'adoption de ces tests. L'accent mis par les autorités réglementaires sur la validation des biomarqueurs soutient cette expansion. Le développement de nouveaux produits en oncologie maintient la demande. L'innovation biotechnologique stimule le développement de tests. L'expansion mondiale des essais cliniques favorise l'adoption de ces tests. L'augmentation des financements accélère la croissance. Tous ces facteurs contribuent à un TCAC rapide.

- Par canal de distribution

On the basis of distribution channel, the market is segmented into Direct Tender, Retail Sales, and Third-Party Distributor. The Direct Tender segment dominated the market with a revenue share of 49.7% in 2025, as hospitals, large diagnostic laboratories, and government healthcare institutions primarily procure KRAS testing products through bulk purchasing contracts. Direct tendering ensures cost efficiency, standardized product quality, and long-term supply stability. Public healthcare systems strongly rely on tender-based procurement models to manage large-scale diagnostic demand. Large hospital networks favor centralized purchasing to reduce operational costs. Regulatory compliance and documentation are easier to manage through direct sourcing. Manufacturers benefit from predictable demand and long-term agreements. High-volume procurement supports consistent revenue generation. Developed regions such as North America and Europe heavily depend on tender systems. Strong supplier–buyer relationships further reinforce dominance. Tender-based procurement also supports rapid deployment of new diagnostic technologies. These factors collectively sustain the leadership of the direct tender segment.

The Third-Party Distributor segment is expected to witness the fastest CAGR of 15.4% from 2026 to 2033, driven by expanding access to KRAS diagnostics in emerging and underserved markets. Distributors play a critical role in improving regional penetration and product availability. Smaller laboratories and private clinics depend on distributors for timely supply. Rapid growth of diagnostic infrastructure in Europe and Latin America accelerates demand. Flexible pricing models offered by distributors attract cost-sensitive buyers. Distributor networks enable efficient logistics and inventory management. Improvements in cold-chain and transportation infrastructure enhance reliability. Growth of private healthcare facilities supports expansion. Strategic partnerships with manufacturers strengthen market reach. Distributors assist in navigating local regulatory frameworks. Increasing decentralization of diagnostics further boosts growth. These factors contribute to the segment’s strong CAGR.

Europe Kirsten Rat Sarcoma (KRAS) Market Regional Analysis

- The Europe Kirsten Rat Sarcoma (KRAS) market is poised to grow at the fastest CAGR during the forecast period of 2026 to 2033, driven by the rising prevalence of cancer, increasing healthcare expenditure, and rapid adoption of precision medicine across emerging economies such as China and India

- The region is witnessing significant advancements in molecular diagnostics, targeted therapies, and oncology research, supported by favorable government initiatives and expanding cancer care infrastructure

- In addition, growing awareness regarding early cancer diagnosis and the increasing availability of KRAS mutation testing are contributing to strong market expansion across Asia-Pacific

China Kirsten Rat Sarcoma (KRAS) Market Insight

China Kirsten Rat Sarcoma (KRAS) market dominated the Kirsten Rat Sarcoma (KRAS) market with the largest revenue share of approximately 39.4% in 2025, supported by a large cancer patient population, expanding oncology infrastructure, and strong government support for precision medicine initiatives. The country has witnessed rapid adoption of molecular diagnostic technologies in tertiary hospitals and specialized cancer centers, enabling wider KRAS mutation testing and targeted treatment planning. Moreover, the presence of robust domestic biotechnology companies, increasing clinical research activities, and favorable regulatory reforms are further strengthening China’s leadership position in the regional KRAS market.

India Kirsten Rat Sarcoma (KRAS) Market Insight

India Kirsten Rat Sarcoma (KRAS) market is expected to be the fastest-growing market in the Kirsten Rat Sarcoma (KRAS) landscape during the forecast period, driven by increasing cancer prevalence, rising healthcare spending, and improving access to genomic and molecular testing. Growing participation in oncology clinical trials, expanding hospital networks, and the adoption of advanced diagnostic platforms are supporting market growth. Furthermore, government initiatives aimed at strengthening cancer care infrastructure and promoting early diagnosis are expected to drive a strong double-digit CAGR for the KRAS market in India over the forecast period.

Europe Kirsten Rat Sarcoma (KRAS) Market Share

The Kirsten Rat Sarcoma (KRAS) industry is primarily led by well-established companies, including:

• Amgen, Inc. (U.S.)

• Merck & Co., Inc. (U.S.)

• Bristol Myers Squibb (U.S.)

• Novartis AG (Switzerland)

• Johnson & Johnson (U.S.)

• AbbVie Inc. (U.S.)

• Eli Lilly and Company (U.S.)

• Boehringer Ingelheim GmbH (Germany)

• Revolution Medicines, Inc. (U.S.)

• Mirati Therapeutics, Inc. (U.S.)

• Pfizer Inc. (U.S.)

• Roche Holding AG (Switzerland)

• AstraZeneca plc (U.K.)

• Takeda Pharmaceutical Company Limited (Japan)

• Bayer AG (Germany)

• BeiGene, Ltd. (China)

• Hengrui Medicine (China)

• Qilu Pharmaceutical (China)

• Genetron Health (China)

• Illumina, Inc. (U.S.)

Latest Developments in Europe Kirsten Rat Sarcoma (KRAS) Market

- En mai 2021, Amgen a annoncé l'approbation par la FDA de LUMAKRAS™ (sotorasib), le premier traitement ciblé pour les patients atteints d'un cancer du poumon non à petites cellules (CPNPC) localement avancé ou métastatique porteur de la mutation KRAS G12C. Cette approbation historique a marqué la première fois qu'un médicament ciblait avec succès une mutation KRAS, une avancée majeure en oncologie de précision après des décennies où KRAS était considéré comme « intraitable ».

- En décembre 2022, l'inhibiteur de KRAS de Mirati Therapeutics, KRAZATI™ (adagrasib), a reçu une autorisation accélérée de la FDA américaine pour les patients adultes atteints d'un CBNPC porteur de la mutation KRAS G12C et ayant déjà reçu un traitement, élargissant ainsi les options thérapeutiques limitées pour cette mutation.

- En janvier 2024, l’Agence européenne des médicaments (EMA) a accordé une autorisation de mise sur le marché à l’adagrasib (Krazati) pour le traitement du cancer du poumon non à petites cellules (CPNPC) porteur de la mutation KRAS G12C, le rendant ainsi accessible aux patients de toute l’Union européenne et renforçant son rôle dans le traitement ciblé de la mutation KRAS à l’échelle mondiale.

- En août 2024, Innovent Biologics et GenFleet Therapeutics ont annoncé l'approbation par la NMPA du fulzerasib (IBI351 ; commercialisé sous le nom de Dupert) en Chine pour le traitement du cancer bronchique non à petites cellules (CBNPC) avancé, préalablement traité et présentant une mutation KRAS G12C. Il s'agissait du premier inhibiteur de KRAS G12C développé localement et approuvé en Chine, élargissant ainsi les options thérapeutiques régionales.

- En mai 2025, le glecirasib (JAB-21822 ; Airuikai) de Jacobio Pharma a obtenu l’approbation de la NMPA en Chine pour le traitement du cancer du poumon non à petites cellules (CPNPC) porteur de la mutation KRAS G12C, renforçant ainsi l’arsenal local d’inhibiteurs de KRAS et annonçant une adoption rapide sur les marchés européens.

- En janvier 2025, la FDA américaine a approuvé le sotorasib (Lumakras) en association avec le panitumumab pour le traitement du cancer colorectal métastatique (CCR) porteur de la mutation KRAS G12C et ayant déjà reçu un traitement, marquant ainsi l'une des premières extensions réglementaires majeures des thérapies ciblées KRAS au-delà du cancer du poumon.

- En mai 2025, Verastem Oncology a annoncé l'approbation par la FDA américaine de l'association AVMAPKI + FAKZYNJA pour le traitement des patientes adultes atteintes d'un cancer de l'ovaire séreux de bas grade récidivant porteur d'une mutation KRAS (LGSOC). Cette approbation représente une nouvelle indication sur le marché des traitements KRAS, au-delà du cancer du poumon non à petites cellules (CPNPC) et du cancer colorectal (CCR).

- En septembre 2025, Eli Lilly a annoncé que la FDA américaine avait accordé la désignation de « thérapie innovante » à l’olomorasib, un inhibiteur expérimental de KRAS G12C (en association avec le pembrolizumab), pour le traitement de première ligne du cancer du poumon non à petites cellules (CPNPC) avancé présentant une forte expression de PD-L1, soulignant ainsi l’évolution des stratégies de combinaison.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.