Europe Intraoperative Radiation Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

113.54 Million

USD

199.50 Million

2025

2033

USD

113.54 Million

USD

199.50 Million

2025

2033

| 2026 –2033 | |

| USD 113.54 Million | |

| USD 199.50 Million | |

| % | |

|

Segmentation du marché européen de la radiothérapie peropératoire, par méthode (radiothérapie peropératoire par électrons, curiethérapie peropératoire, radiothérapie peropératoire à haut débit de dose, radiothérapie peropératoire par rayons X et autres), produit (dispositifs de radiothérapie peropératoire, accessoires et logiciels et services de radiothérapie peropératoire), type (portable et de table), application (cancer du sein, tumeur cérébrale, cancer de la tête et du cou, sarcome des tissus mous, tumeurs pédiatriques, cancers gynécologiques, cancers génito-urinaires, tumeurs gastro-intestinales hautes et autres cancers), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, centres spécialisés et autres), canal de distribution (appels d'offres directs et vente au détail) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen de la radiothérapie peropératoire

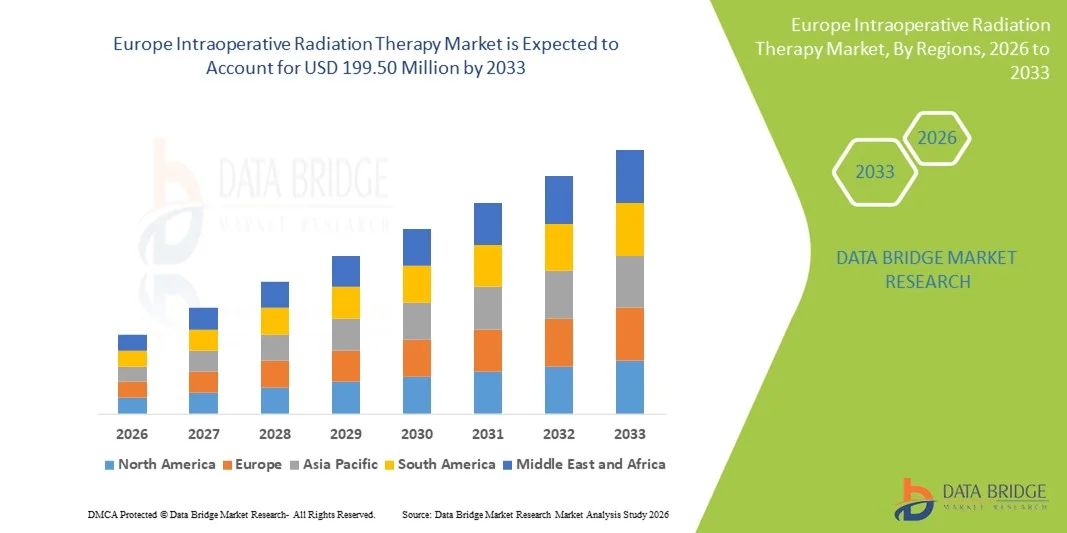

- Le marché européen de la radiothérapie peropératoire était évalué à 113,54 millions de dollars en 2025 et devrait atteindre 199,50 millions de dollars d'ici 2033 , avec un TCAC de 7,3 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des systèmes IORT dans les centres d'oncologie, l'augmentation des taux d'incidence du cancer, les investissements dans les soins de santé de soutien et les progrès technologiques dans les plateformes d'administration de rayonnement ciblées qui réduisent l'exposition des tissus sains.

- De plus, la demande croissante de solutions d'oncologie de précision intégrables aux protocoles chirurgicaux pour l'administration de radiothérapie en une seule séance lors de chirurgies conservatrices du sein et d'autres cancers, ainsi que les initiatives de remboursement favorables mises en place dans plusieurs pays européens, font de la radiothérapie peropératoire une modalité essentielle des parcours de soins en cancérologie. Ces facteurs convergents accélèrent l'adoption des solutions de radiothérapie peropératoire, stimulant ainsi significativement la croissance du secteur en Europe.

Analyse du marché européen de la radiothérapie peropératoire

- Le marché de la radiothérapie peropératoire, qui permet d'administrer des radiations de manière ciblée directement aux tissus cancéreux pendant l'intervention chirurgicale, est de plus en plus crucial dans les soins oncologiques modernes en raison de sa précision, de la réduction des temps de traitement et de l'exposition minimale des tissus sains environnants.

- La demande croissante de radiothérapie peropératoire est principalement due à l'augmentation des taux d'incidence du cancer, à l'adoption croissante de solutions d'oncologie de précision, aux investissements croissants dans les infrastructures de traitement du cancer de pointe et à une préférence pour les radiothérapies en une seule séance intégrées à la chirurgie.

- L'Allemagne a dominé le marché européen de la radiothérapie peropératoire en 2025, avec la plus grande part de revenus (29,4 %). Cette domination s'explique par des infrastructures de santé avancées, une adoption précoce des thérapies anticancéreuses innovantes et une forte présence d'acteurs clés du secteur. Les hôpitaux et les centres d'oncologie ont ainsi connu une croissance substantielle de leurs installations de radiothérapie peropératoire.

- La Pologne devrait connaître la croissance la plus rapide sur le marché européen de la radiothérapie peropératoire au cours de la période de prévision, grâce à l'amélioration de ses infrastructures de santé, à une meilleure connaissance des traitements anticancéreux de pointe et au soutien croissant des pouvoirs publics aux initiatives en oncologie.

- Le segment des applications pour le cancer du sein a dominé le marché européen de la radiothérapie peropératoire avec une part de marché de 48 % en 2025, grâce à son efficacité reconnue dans les chirurgies conservatrices du sein et à une forte adoption clinique, soutenue par des résultats de traitement favorables.

Portée du rapport et segmentation du marché européen de la radiothérapie peropératoire

|

Attributs |

Aperçu du marché européen de la radiothérapie peropératoire |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen de la radiothérapie peropératoire

Intégration avec l'imagerie avancée et l'oncologie de précision

- L'intégration croissante des systèmes de radiothérapie peropératoire (IORT) aux technologies d'imagerie avancées et aux protocoles d'oncologie de précision constitue une tendance majeure et en pleine accélération sur le marché européen de la radiothérapie peropératoire. Cette combinaison améliore la précision du traitement et minimise l'exposition des tissus sains environnants aux radiations.

- Par exemple, le système INTRABEAM s'intègre aux plateformes d'imagerie en temps réel, permettant aux chirurgiens de visualiser le lit tumoral pendant une chirurgie conservatrice du sein et d'administrer des doses de radiation précises. De même, les unités Mobetron peuvent être adaptées à la tomodensitométrie (TDM) et à l'imagerie par résonance magnétique (IRM) peropératoires pour d'autres types de tumeurs.

- L'intégration avec l'oncologie de précision permet une personnalisation du traitement en fonction des caractéristiques tumorales et des marges chirurgicales, ce qui améliore les résultats pour le patient et optimise la dose de radiothérapie. Par exemple, certains systèmes Xoft Axxent ajustent les paramètres d'administration de la radiothérapie en fonction de la densité tissulaire peropératoire et de la cartographie de la cavité tumorale.

- L'intégration harmonieuse de la radiothérapie peropératoire (IORT) dans les flux de travail chirurgicaux et oncologiques facilite la coordination des soins entre les équipes multidisciplinaires, améliorant ainsi l'efficacité globale du traitement et réduisant le besoin de multiples hospitalisations.

- Cette tendance vers une radiothérapie plus précise, personnalisée et intégrée aux flux de travail redéfinit les attentes cliniques en oncologie. Par conséquent, des entreprises comme Carl Zeiss Meditec développent des systèmes de radiothérapie peropératoire (IORT) compatibles avec les outils de navigation chirurgicale et les systèmes d'information hospitaliers.

- L'adoption de la radiothérapie peropératoire (IORT) associée à l'imagerie avancée et son intégration dans l'oncologie de précision se développent rapidement dans les centres de cancérologie européens, les hôpitaux privilégiant de plus en plus la réduction des durées de traitement et l'amélioration de la sécurité des patients.

- Les collaborations entre les fabricants de dispositifs et les services informatiques hospitaliers pour intégrer les données IORT dans les dossiers médicaux électroniques (DME) se généralisent, permettant un meilleur suivi des résultats du traitement et un suivi à long terme des patients.

Dynamique du marché européen de la radiothérapie peropératoire

Conducteur

Augmentation du fardeau du cancer et adoption des traitements en une seule séance

- L'augmentation de l'incidence des cancers en Europe, associée à la préférence pour les radiothérapies en une seule séance intégrées à la chirurgie, est un facteur important de la croissance du marché européen de la radiothérapie peropératoire.

- Par exemple, en mars 2025, Carl Zeiss Meditec a annoncé l'extension des installations INTRABEAM dans les hôpitaux allemands pour les interventions chirurgicales du cancer du sein, dans le but d'améliorer l'accès à la radiothérapie peropératoire.

- Alors que les cliniciens privilégient les traitements de précision et la réduction de l'exposition des patients, la radiothérapie intraopératoire (IORT) permet une irradiation ciblée pendant l'intervention chirurgicale, diminuant ainsi le besoin de séances de radiothérapie postopératoires et de visites à l'hôpital.

- De plus, l'augmentation des investissements hospitaliers dans les infrastructures de pointe en cancérologie et les politiques de remboursement favorables stimulent l'adoption des systèmes IORT en Europe.

- La facilité d'administration de la radiothérapie en peropératoire, associée à de meilleurs résultats pour les patients et à une réduction du temps de traitement global, favorise son adoption dans les centres d'oncologie des secteurs public et privé.

- La multiplication des collaborations entre les centres d'oncologie et les entreprises de dispositifs médicaux accélère les essais cliniques et les procédures d'approbation, favorisant un déploiement plus rapide des systèmes IORT dans les hôpitaux européens.

- La préférence croissante des patients pour des protocoles de traitement moins invasifs et des hospitalisations réduites accroît encore la demande de procédures IORT intégrées à la chirurgie et réalisées en une seule séance.

Retenue/Défi

Coûts élevés et sensibilisation clinique limitée

- Le coût initial relativement élevé des systèmes IORT, incluant l'équipement, la formation et la maintenance, constitue un obstacle majeur à leur adoption à plus grande échelle sur le marché européen.

- Par exemple, les contraintes budgétaires des petits hôpitaux ou cliniques limitent l'accès aux systèmes avancés tels que Mobetron ou INTRABEAM, retardant ainsi leur adoption malgré leurs avantages cliniques.

- Le manque de sensibilisation de certains cliniciens et patients aux avantages de la radiothérapie intraopératoire (IORT) par rapport à la radiothérapie postopératoire conventionnelle peut freiner son adoption dans certains pays.

- Bien que les données cliniques confirment l'amélioration des résultats des chirurgies conservatrices du sein et de certaines tumeurs, la réticence à investir dans les nouvelles technologies sans essais cliniques locaux approfondis peut ralentir leur adoption.

- Pour une croissance durable du marché européen de la radiothérapie peropératoire, il sera essentiel de surmonter ces défis grâce à l'optimisation des coûts, aux programmes de formation des chirurgiens et du personnel, et aux campagnes de sensibilisation mettant en avant l'efficacité clinique.

- Les coûts de maintenance, la disponibilité de personnel qualifié et l'infrastructure de service pour les dispositifs IORT peuvent constituer des obstacles supplémentaires pour les hôpitaux, en particulier dans les établissements plus petits ou ruraux.

- Les procédures d'approbation réglementaire et les différences de politiques de remboursement entre les pays européens peuvent ralentir la pénétration du marché et limiter l'accès aux systèmes IORT dans certaines régions, ce qui nécessite des lignes directrices harmonisées pour une adoption plus rapide.

Portée du marché européen de la radiothérapie peropératoire

Le marché est segmenté en fonction de la méthode, du produit, du type, de l'application, de l'utilisateur final et du canal de distribution.

- Par méthode

Le marché européen de la radiothérapie peropératoire est segmenté, selon la méthode utilisée, en radiothérapie peropératoire par électrons (Electron IORT), curiethérapie peropératoire, radiothérapie peropératoire à haut débit de dose (HDR IORT), radiothérapie peropératoire par rayons X (X-IORT) et autres. En 2025, le segment de la radiothérapie peropératoire par électrons dominait le marché avec une part de revenus de 35 %, grâce à son efficacité reconnue pour l'administration de doses de rayonnement précises pendant les interventions chirurgicales. Les hôpitaux et les centres de cancérologie privilégient souvent cette technique pour sa capacité à traiter les tumeurs profondes tout en minimisant l'exposition des tissus sains environnants. Son adoption importante est également favorisée par la disponibilité de dispositifs éprouvés, une validation clinique approfondie et son intégration aux protocoles chirurgicaux pour les cancers du sein, de la tête et du cou, et des tissus mous. Sa polyvalence pour différents types de tumeurs renforce également sa position dominante sur le marché. La radiothérapie peropératoire par électrons demeure une option privilégiée en Europe occidentale en raison de politiques de remboursement établies et de la familiarité des cliniciens avec cette technique.

Le segment de la curiethérapie peropératoire devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par son adoption croissante dans les chirurgies mini-invasives et les progrès réalisés dans la conception des applicateurs. Cette méthode permet une irradiation très localisée, réduisant ainsi le besoin de séances postopératoires multiples. Son utilisation croissante dans les cancers gynécologiques et du sein, ainsi que son intégration aux systèmes d'imagerie en temps réel, favorisent son adoption rapide. La sensibilisation accrue des cliniciens et les résultats favorables obtenus dans les tumeurs de stade précoce soutiennent également sa trajectoire de croissance en Europe.

- Sous-produit

Le marché est segmenté, selon le type de produit, en dispositifs de radiothérapie peropératoire, accessoires et logiciels et services. Le segment des dispositifs de radiothérapie peropératoire a dominé le marché en 2025 avec une part de 62 %, grâce à son rôle crucial dans l'administration précise de radiations peropératoires lors des interventions chirurgicales. Les hôpitaux investissent massivement dans des dispositifs tels que l'INTRABEAM et le Mobetron pour leur efficacité prouvée, leur facilité d'intégration en bloc opératoire et leurs homologations réglementaires. Ces dispositifs sont privilégiés pour leur fiabilité, leur polyvalence pour différents types de cancers et leur compatibilité avec les systèmes de guidage par imagerie. L'innovation continue des principaux acteurs en matière de conception, de mobilité et d'optimisation énergétique des dispositifs renforce leur position dominante sur le marché. La préférence clinique pour les traitements par dispositifs et les investissements importants réalisés dans les centres d'oncologie européens de référence confortent ce leadership.

Le segment Logiciels et Services devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'utilisation croissante de solutions de planification, de suivi et de gestion des flux de travail dans les procédures de radiothérapie peropératoire (IORT). L'intégration logicielle aide les chirurgiens et les oncologues à suivre les paramètres de traitement, à optimiser les doses de radiation et à gérer efficacement les dossiers patients. L'adoption croissante des systèmes de planification de traitement et des analyses basées sur l'IA dans les hôpitaux européens soutient cette croissance rapide. La demande croissante d'analyses de données post-opératoires, de prédiction des résultats de traitement et d'intégration des systèmes informatiques hospitaliers dynamise davantage ce segment.

- Par type

Le marché est segmenté, selon le type de système, en systèmes portables et systèmes de table. Le segment portable a dominé le marché en 2025 avec une part de revenus de 57 %, grâce à sa flexibilité et à sa capacité à être déployé dans plusieurs salles d'opération sans modifications majeures de l'infrastructure. Les systèmes IORT portables facilitent une installation rapide, une grande mobilité au sein des hôpitaux et réduisent les temps d'arrêt chirurgicaux. Ils sont largement privilégiés dans les hôpitaux de taille moyenne et les centres de chirurgie ambulatoire qui nécessitent des solutions de traitement adaptables. De plus, leur portabilité permet aux hôpitaux européens d'optimiser leur utilisation dans plusieurs services, améliorant ainsi le retour sur investissement. La grande familiarité des cliniciens et les résultats prouvés confortent la position dominante des dispositifs IORT portables.

Le segment des systèmes de paillasse devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par leur adoption croissante dans les centres de cancérologie spécialisés proposant des interventions de haute précision. Ces systèmes offrent une stabilité accrue, une capacité d'administration de doses de rayonnement plus élevée et une meilleure intégration aux systèmes d'imagerie. Leur utilisation en chirurgie pédiatrique, gynécologique et pour les tumeurs complexes se développe rapidement. L'augmentation des investissements dans les infrastructures hospitalières et les études de validation clinique mettant en avant la précision et la sécurité des systèmes soutiennent cette croissance.

- Sur demande

Selon l'application, le marché est segmenté en cancers du sein, tumeurs cérébrales, cancers de la tête et du cou, sarcomes des tissus mous, tumeurs pédiatriques, cancers gynécologiques, cancers génito-urinaires, tumeurs du tractus gastro-intestinal supérieur et autres cancers. Le segment du cancer du sein dominait le marché avec une part de 48 % en 2025, grâce à la forte prévalence de ce cancer en Europe et aux solides preuves cliniques démontrant l'amélioration des résultats avec la radiothérapie intraopératoire (IORT). Le traitement en une seule séance, intégrant la chirurgie, est très apprécié des patients comme des cliniciens. Son adoption généralisée dans les hôpitaux, des politiques de remboursement favorables et des protocoles de radiothérapie postopératoire allégés renforcent sa position dominante. Ce segment bénéficie également d'une large compatibilité des dispositifs et de protocoles standardisés dans les centres d'oncologie européens.

Le segment des tumeurs cérébrales devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les progrès technologiques en matière de radiothérapie de précision et de guidage par imagerie. La sensibilisation croissante aux options de traitement mini-invasives et l'incidence accrue des gliomes et des tumeurs cérébrales métastatiques favorisent l'adoption de ces techniques. Les centres neurochirurgicaux spécialisés en Allemagne, en France et au Royaume-Uni ont de plus en plus recours à la radiothérapie peropératoire (IORT) pour les interventions chirurgicales cérébrales délicates. Des résultats cliniques favorables et le développement de la recherche contribuent également à cette croissance rapide.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, centres spécialisés et autres. Le segment hospitalier dominait en 2025 avec une part de marché de 70 %, grâce à son infrastructure établie, à la disponibilité de personnel qualifié en oncologie et en chirurgie, et à sa capacité d'investissement. Les hôpitaux offrent une prise en charge oncologique multidisciplinaire, ce qui en fait le lieu privilégié pour les procédures de radiothérapie intra-opératoire (IORT) en Europe. L'adoption de cette technique est également favorisée par les politiques de remboursement, le volume de patients et l'intégration aux parcours de soins existants en cancérologie.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor des chirurgies mini-invasives et des interventions en ambulatoire. Ces centres bénéficient de coûts d'exploitation réduits, d'un confort accru pour les patients et d'une adoption croissante des systèmes IORT portables. Le développement des services d'oncologie en ambulatoire dans des pays comme la Pologne, l'Espagne et l'Italie contribue à cette croissance rapide. La collaboration avec les fabricants de dispositifs garantit un soutien technique constant.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en ventes directes, appels d'offres et vente au détail. Le segment des ventes directes dominait en 2025 avec une part de marché de 65 %, les hôpitaux et les centres spécialisés privilégiant l'approvisionnement direct auprès des fabricants pour garantir la conformité, la formation et le support après-vente. Les canaux de vente directe permettent des solutions personnalisées, un accompagnement technique et une assistance à l'installation des dispositifs IORT. Les principaux fabricants en Allemagne, en France et au Royaume-Uni privilégient les ventes directes pour renforcer leurs relations clients et assurer un service de haute qualité.

Le segment des appels d'offres devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des investissements publics et hospitaliers dans les infrastructures d'oncologie. Les appels d'offres facilitent les achats groupés à des prix compétitifs et encouragent l'adoption de ces technologies sur les marchés émergents européens. Les gouvernements et les institutions publiques des pays d'Europe de l'Est ont de plus en plus recours aux achats par appel d'offres pour le déploiement standardisé des dispositifs de radiothérapie peropératoire (IORT). Cela permet aux hôpitaux de plus petite taille d'investir progressivement dans les technologies IORT de pointe sans investissements initiaux importants.

Analyse régionale du marché européen de la radiothérapie peropératoire

- L'Allemagne a dominé le marché européen de la radiothérapie peropératoire en 2025, avec la plus grande part de revenus (29,4 %). Cette domination s'explique par des infrastructures de santé avancées, une adoption précoce des thérapies anticancéreuses innovantes et une forte présence d'acteurs clés du secteur. Les hôpitaux et les centres d'oncologie ont ainsi connu une croissance substantielle de leurs installations de radiothérapie peropératoire.

- En Allemagne, les cliniciens et les hôpitaux apprécient particulièrement la précision, la réduction des temps de traitement et l'intégration parfaite des systèmes IORT dans les flux de travail chirurgicaux, notamment pour les cancers du sein, du cerveau et des tissus mous.

- Cette adoption généralisée est également favorisée par des parcours de soins oncologiques bien établis, des politiques de remboursement avantageuses, la disponibilité de personnel chirurgical et de radiothérapie qualifié et une sensibilisation croissante des patients, faisant de la radiothérapie peropératoire (IORT) une solution de traitement du cancer privilégiée dans les hôpitaux et centres spécialisés allemands.

Analyse du marché allemand de la radiothérapie peropératoire

En 2025, le marché allemand de la radiothérapie intra-opératoire (IORT) dominait l'Europe en termes de chiffre d'affaires, grâce à des infrastructures de santé de pointe, à l'adoption précoce de technologies innovantes pour le traitement du cancer et à la forte présence de fabricants leaders du secteur. Les hôpitaux allemands apprécient particulièrement la précision, l'intégration au flux de travail et la réduction des temps de traitement offertes par les systèmes IORT. La sensibilisation croissante des patients et des cliniciens, conjuguée à des politiques de remboursement avantageuses et à une préférence pour les procédures mini-invasives en une seule séance, favorise encore davantage l'adoption de ces systèmes. L'intégration avec les outils de navigation chirurgicale et les systèmes d'imagerie, ainsi que des programmes de formation et de soutien clinique performants, renforcent le leadership de l'Allemagne sur le marché européen.

Aperçu du marché britannique de la radiothérapie peropératoire

Le marché britannique de la radiothérapie peropératoire (IORT) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la demande croissante de soins oncologiques de pointe, l'adoption de technologies chirurgicales avancées et les investissements hospitaliers dans les systèmes de radiothérapie de précision. La sensibilisation accrue des patients aux avantages du traitement peropératoire, conjuguée aux initiatives du NHS promouvant les interventions ambulatoires et mini-invasives, soutient la croissance du marché. Les hôpitaux britanniques intègrent l'IORT aux chirurgies conservatrices du sein et aux traitements des tumeurs complexes, stimulant ainsi son adoption. Les programmes de recherche collaborative et les essais cliniques renforcent la confiance dans les procédures d'IORT à travers le pays.

Aperçu du marché français de la radiothérapie peropératoire

Le marché français de la radiothérapie peropératoire (IORT) devrait connaître une croissance soutenue, portée par une infrastructure oncologique performante, des politiques de remboursement favorables et une préférence croissante des cliniciens pour les thérapies peropératoires. Les centres de cancérologie français utilisent de plus en plus l'IORT pour les tumeurs du sein, gynécologiques et des tissus mous, en raison de sa précision et de la réduction des hospitalisations qu'elle permet. Les campagnes de sensibilisation, les formations et le soutien gouvernemental aux thérapies anticancéreuses de pointe encouragent son adoption à plus grande échelle. Les hôpitaux investissent également dans des systèmes d'IORT portables et fixes afin d'optimiser la dispensation des traitements et leur efficacité opérationnelle.

Aperçu du marché italien de la radiothérapie peropératoire

Le marché italien de la radiothérapie intra-opératoire (IORT) est en pleine croissance, portée par l'augmentation des investissements hospitaliers dans les soins oncologiques de pointe, la prévalence croissante des cancers du sein et des tissus mous, et l'adoption de techniques chirurgicales mini-invasives. Les hôpitaux privilégient l'IORT pour l'administration de la radiothérapie en une seule séance, ce qui améliore le confort du patient et réduit les coûts globaux du traitement. L'intégration aux systèmes d'imagerie et de planification chirurgicale renforce la précision du traitement et la confiance des cliniciens. Des programmes de sensibilisation, des études de validation clinique et des collaborations avec les principaux fabricants de dispositifs médicaux contribuent également à l'expansion du marché.

Part de marché en Europe de la radiothérapie peropératoire

Le secteur européen de la radiothérapie peropératoire est principalement dominé par des entreprises bien établies, notamment :

- Elekta AB (Suède)

- IntraOp Medical, Inc. (États-Unis)

- Carl Zeiss Meditec AG (Allemagne)

- Eckert & Ziegler AG (Allemagne)

- iCAD, Inc. (États-Unis)

- Sensus Healthcare, Inc. (États-Unis)

- Ariane Medical Systems Ltd (Royaume-Uni)

- GMV Innovating Solutions SL (Espagne)

- Applications des faisceaux d'ions SA (Belgique)

- IsoRay, Inc. (États-Unis)

- Brainlab AG (Allemagne)

- Mevion Medical Systems, Inc. (États-Unis)

- Xoft, Inc. (États-Unis)

- Panacea Medical Technologies Pvt. Ltd. (Inde)

- REMEDI Co., Ltd. (Corée du Sud)

- Laboratoires RaySearch AB (Suède)

- Sordina IORT Technologies (Italie)

- Zap Surgical Systems Inc. (États-Unis)

- Varian Medical Systems, Inc. (États-Unis)

Quels sont les développements récents sur le marché européen de la radiothérapie peropératoire ?

- En décembre 2025, ZEISS a publié un recueil d'articles cliniques évalués par des pairs sur l'utilisation de la radiothérapie peropératoire (IORT) dans diverses indications oncologiques, notamment les résultats de la chirurgie des métastases cérébrales et des évaluations cliniques comparatives. Cette publication témoigne de la diffusion scientifique et de la validation clinique continues des approches IORT en Europe, soutenant ainsi les pratiques fondées sur des données probantes.

- En octobre 2025, les données sectorielles ont mis en évidence l'adoption croissante des technologies IORT et le développement de collaborations, notamment l'élargissement du portefeuille IORT de Carl Zeiss AG avec de nouveaux applicateurs miniaturisés optimisés pour les chirurgies des cancers du cerveau et du système digestif, et la mise en place d'un partenariat stratégique entre Elekta AB et GMV pour améliorer les logiciels de planification des traitements IORT grâce à une optimisation de dose basée sur l'IA. Ces évolutions témoignent d'une innovation dynamique et d'une forte orientation clinique dans le domaine de l'IORT, ayant un impact sur les centres d'oncologie européens.

- En avril 2025, Carl Zeiss Meditec AG a obtenu l'autorisation 510(k) de la FDA pour sa plateforme INTRABEAM 700 de nouvelle génération, un système de radiothérapie peropératoire robotisé conçu pour améliorer la précision et le flux de travail numérique en neuro-oncologie et en chirurgie du cancer du sein. Cette plateforme intègre la précision robotique, la connectivité numérique et des fonctionnalités avancées de positionnement des applicateurs, marquant une étape technologique majeure pour les systèmes de radiothérapie peropératoire à l'échelle mondiale.

- En juin 2024, la réunion internationale ILEXIUM 2024 des utilisateurs de radiothérapie peropératoire à rayons X de basse énergie (IORT) s'est tenue à Munich, en Allemagne. Cet événement a réuni des experts du monde entier afin de partager des informations cliniques et technologiques de première main sur l'utilisation de la radiothérapie peropératoire dans le traitement du cancer, favorisant ainsi l'échange de connaissances et l'adoption de pratiques à travers l'Europe.

- En avril 2022, des cliniciens du CHU de Cáceres, en Espagne, ont traité des patients supplémentaires dans le cadre de l'essai GLIOX grâce au système Xoft de radiothérapie peropératoire (IORT), étendant ainsi les applications de ce traitement au-delà du cancer du sein de stade précoce pour inclure le glioblastome récidivant (GBM), les métastases cérébrales et les tumeurs de la tête et du cou. Cette campagne a également inclus le traitement de sarcomes, de métastases cérébrales, de plus de 700 cancers du sein et de plus de 200 cancers gynécologiques au CHU Miguel Servet de Saragosse.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.