Europe Home Healthcare Market

Taille du marché en milliards USD

TCAC :

%

USD

77.65 Billion

USD

146.63 Billion

2024

2032

USD

77.65 Billion

USD

146.63 Billion

2024

2032

| 2025 –2032 | |

| USD 77.65 Billion | |

| USD 146.63 Billion | |

| % | |

Marché européen des soins de santé à domicile, par type (appareils, services et logiciels), maladie (maladies cardiaques, hypertension, maladies des os et des articulations, diabète, maladies respiratoires, obésité, démence/maladies d'Alzheimer, maladies infectieuses (VIH/SIDA), maladies de Parkinson, cancer, tabagisme, asthme, dépression et autres), application (diagnostic, thérapeutique et surveillance), type de soins (post-aigus, soins aigus, soins préopératoires, soins de relève, soins d'urgence, généraux et autres), canal de distribution (canal B2B et canal B2C) - Tendances et prévisions du secteur jusqu'en 2031.

Analyse et perspectives du marché des soins de santé à domicile en Europe

Selon un rapport « Ageing Europe-statistics on population developments » publié par Eurostat en novembre 2023, la population des personnes âgées (définies ici comme les personnes âgées de 65 ans ou plus) dans l’UE-27 va augmenter considérablement, passant de 90,5 millions au début de 2019 à 129,8 millions en 2050. Au cours de cette période, le nombre de personnes âgées de 75 à 84 ans en Europe devrait augmenter de 56,1 %, tandis que le nombre de personnes âgées de 65 à 74 ans devrait augmenter de 16,6 %. Cette croissance significative de la population âgée stimulera la demande de services de soins de santé à domicile, car davantage de personnes auront besoin de soins et d’assistance à domicile.

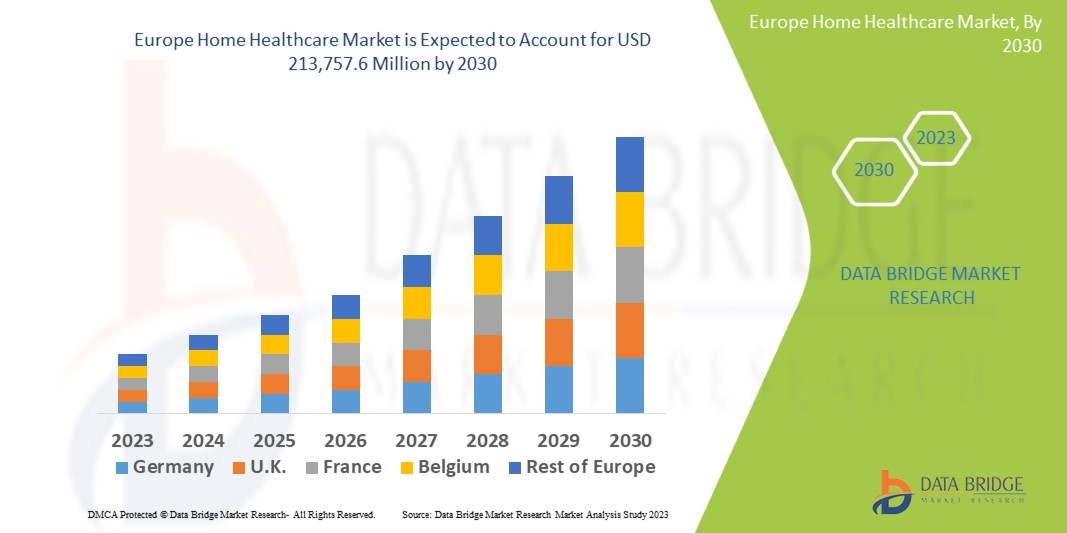

Data Bridge Market Research analyse que le marché européen des soins de santé à domicile devrait atteindre 135 439,00 millions USD d'ici 2031, contre 71 912,94 millions USD en 2023, avec un TCAC de 8,3 % au cours de la période de prévision de 2024 à 2031.

|

Rapport métrique |

Détails |

|

Période de prévision |

2024 à 2031 |

|

Année de base |

2023 |

|

Années historiques |

2022 (personnalisable pour 2016-2021) |

|

Unités quantitatives |

Chiffre d'affaires en millions USD |

|

Segments couverts |

Type (appareils, services et logiciels), maladie (maladies cardiaques, hypertension , maladies des os et des articulations, diabète, maladies respiratoires, obésité, démence/maladies d'Alzheimer, maladies infectieuses (VIH/SIDA), maladies de Parkinson , cancer, tabagisme, asthme, dépression et autres), application (diagnostic, thérapeutique, surveillance), type de soins (post-aigus, soins aigus, soins préopératoires, soins de relève, soins d'urgence, généraux et autres), canal de distribution (canal B2B et canal B2C) |

|

Pays couverts |

Allemagne, Royaume-Uni, France, Italie, Pays-Bas, Espagne, Russie, Suisse, Turquie, Belgique, Pologne, Suède, Danemark, Norvège, Finlande et reste de l'Europe |

|

Acteurs du marché couverts |

Medline Industries LP, Medtronic, Koninklijke Philips NV, B. Braun SE, Fresenius Kabi AG, Abbott, GE Healthcare, Roche Holding AG, Omron Healthcare, Inc, Cardinal Health, BAYADA Home Health Care, 3M, Coloplast GMBH, Boston Scientific Corporation, LINDE PLC, Invacare Corporation, ResMed, Fisher & Paykel Healthcare Limited, CONTEC MEDICAL SYSTEMS CO., LTD, Air Liquide Medical Systems et A&D Company, entre autres |

Définition du marché

Le marché européen des soins à domicile désigne le secteur qui se consacre à la fourniture d'une gamme de services et de produits médicaux et non médicaux au domicile des patients plutôt que dans des établissements de soins de santé traditionnels. Ce marché comprend les services de santé à domicile tels que les soins infirmiers, la physiothérapie et les consultations de télésanté ; les équipements médicaux à domicile tels que les concentrateurs d'oxygène et les appareils de surveillance ; les services de soins à domicile non médicaux, notamment les soins personnels et l'accompagnement ; et les outils de diagnostic à domicile pour la gestion des maladies. Poussé par le vieillissement de la population, la prévalence croissante des maladies chroniques et les progrès technologiques, ce marché reflète une préférence croissante pour les solutions de soins à domicile. Il est façonné par des politiques réglementaires, des infrastructures de soins de santé et des tendances régionales spécifiques à travers l'Europe.

Dynamique du marché des soins à domicile en Europe

Cette section traite de la compréhension des moteurs, des opportunités, des contraintes et des défis du marché. Tout cela est discuté en détail ci-dessous :

Conducteur

- Augmentation de la population gériatrique

L’augmentation de la population âgée en Europe est l’un des principaux facteurs à l’origine de la demande croissante de services de soins à domicile. Le vieillissement de la population, caractérisé par une espérance de vie plus longue et un taux de natalité plus faible, entraîne une augmentation du nombre de personnes âgées de 65 ans et plus. Cette évolution de la population s’accompagne d’une forte préférence des seniors pour recevoir des soins dans l’environnement familier et confortable de leur propre domicile plutôt que de déménager dans des établissements institutionnels tels que des maisons de retraite ou des hôpitaux. Les services de soins à domicile répondent à cette préférence en fournissant des soins personnalisés adaptés aux besoins individuels des patients âgés, notamment une assistance dans les activités quotidiennes, la gestion des maladies chroniques et les traitements médicaux. En outre, les soins à domicile offrent des avantages économiques, s’avérant souvent être une alternative plus rentable aux soins en établissement, ce qui séduit à la fois les patients et le système de santé. Les avancées technologiques en matière de télémédecine et de surveillance à distance soutiennent encore cette tendance en permettant aux prestataires de soins de santé de fournir des soins de haute qualité à distance, améliorant ainsi l’accessibilité et la commodité pour les patients.

Retenue

- Coût élevé des services de soins à domicile

Le coût élevé des services de soins à domicile en Europe peut être attribué à plusieurs facteurs. Tout d’abord, le besoin d’équipements et de technologies médicales spécialisés, tels que les dispositifs de surveillance à distance et les systèmes de télémédecine, fait grimper les dépenses. De plus, les soins à domicile nécessitent un niveau élevé d’attention personnalisée de la part de professionnels de santé qualifiés, ce qui entraîne une augmentation des coûts de main-d’œuvre. La formation et la rétention de soignants qualifiés contribuent également aux dépenses globales. En outre, les difficultés logistiques, telles que le temps de déplacement et le transport pour les visites à domicile, s’ajoutent aux coûts. La conformité réglementaire et la nécessité de maintenir des normes élevées de soins et de sécurité alourdissent encore davantage la charge financière.

Opportunité

- Accroître la collaboration entre les acteurs du marché

Les multiples collaborations entre les prestataires de soins de santé et les différentes entreprises de MedTech offrent une excellente occasion de déployer efficacement des services de santé à domicile. En favorisant les partenariats entre les prestataires de soins de santé, les entreprises technologiques, les assureurs et les décideurs politiques, les parties prenantes devraient créer un système de soins plus intégré et plus efficace. Les efforts de collaboration amélioreront la prestation de services, amélioreront les résultats pour les patients et rationaliseront les opérations.

Par exemple, les partenariats entre les prestataires de soins à domicile et les entreprises technologiques conduisent au développement et à la mise en œuvre de solutions de télémédecine avancées et d’outils de surveillance à distance. Ces technologies permettent la collecte de données de santé en temps réel et facilitent les consultations à distance, ce qui facilite la gestion des maladies chroniques et la réponse rapide aux besoins des patients.

Défi

- Pénurie de main d'oeuvre dans les services de soins à domicile

La pénurie de main-d’œuvre dans les services de soins à domicile constitue un défi majeur sur le marché européen, qui a des répercussions sur la qualité et l’accessibilité des soins. La demande de soins à domicile augmentant en raison du vieillissement de la population et de la préférence accrue pour les traitements à domicile, la disponibilité de professionnels qualifiés est soumise à une pression simultanée. De nombreux pays européens sont confrontés à une pénurie d’infirmières, d’aides-soignants et d’autres professionnels de la santé qualifiés, aggravée par des facteurs tels que les bas salaires, les conditions de travail exigeantes et les possibilités limitées d’avancement professionnel. Cette pénurie augmente non seulement la charge de travail du personnel existant, mais peut également entraîner des temps d’attente plus longs pour les patients et une qualité de soins potentiellement réduite.

Développements récents

- En juillet 2024, le partenariat entre Bon Secours Mercy Health et Philips a donné accès aux dernières innovations de surveillance de Philips, notamment une plateforme de surveillance des patients évolutive qui intégrait les données des patients et fournissait des informations vitales. Elle a standardisé la surveillance des patients pour les 49 hôpitaux de BSMH, réduisant les coûts grâce à un modèle de paiement prévisible et permettant de nouveaux investissements dans l'innovation

- En juillet, Air Liquide Medical Systems a lancé Monnal TEO, un respirateur conçu et fabriqué en France, destiné aux services de réanimation et de soins critiques. L’entreprise poursuit son histoire dans le domaine de la ventilation mécanique, perpétuant son esprit pionnier, en proposant son tout nouveau respirateur de réanimation entièrement conçu et fabriqué en France en insuffisance respiratoire aiguë

- En mai 2024, la société A&D a conclu un accord avec Aevice Health Pte Ltd, une société basée à Singapour et spécialisée dans la surveillance respiratoire à distance. La plateforme innovante et le stéthoscope portable d'Aevice ont été conçus pour améliorer les soins contre l'asthme et la BPCO en améliorant l'accès, en responsabilisant les patients et en réduisant les coûts des soins de santé. Cet investissement visait à tirer parti de l'expertise d'A&D en matière de technologie médicale et de réseaux de vente avec les solutions de santé numérique d'Aevice pour développer de nouveaux produits et services à forte valeur ajoutée. A&D, connue pour ses instruments de mesure électroniques et ses équipements médicaux, cherchait à relever les défis de santé sociétaux grâce à ce partenariat stratégique

- En avril 2024, les filiales de Philips, Philips Holding USA et Philips Respironics, ont finalement convenu d'un décret de consentement avec le DOJ et la FDA, qui portait principalement sur les opérations commerciales de Philips Respironics aux États-Unis, y compris ses installations de fabrication à Murrysville et New Kensington, son centre de service à Mount Pleasant et son siège social de Respironics à Pittsburgh en Pennsylvanie.

- En avril 2024, Abbott a annoncé que la Food and Drug Administration (FDA) des États-Unis avait approuvé le système d'échafaudage résorbable à élution d'évérolimus Esprit BTK (système Esprit BTK), une innovation révolutionnaire pour les personnes atteintes d'ischémie chronique menaçant les membres inférieurs (ICMI) sous le genou (BTK). Le système Esprit BTK a été conçu pour maintenir les artères ouvertes et administrer un médicament (évérolimus) pour favoriser la cicatrisation des vaisseaux avant sa dissolution complète

- En octobre 2023, la priorité numéro un de Philips Respironics est la sécurité des patients et la qualité. Philips Respironics était en discussion avec la Food and Drug Administration (FDA) des États-Unis au sujet des rapports qu'elle a déposés auprès de la FDA concernant d'éventuels problèmes thermiques dans l'humidificateur de l'appareil de thérapie du sommeil DreamStation 2 pendant son utilisation

- En mai 2023, la société A&D a reçu le prix du produit de l'année de l'International Society of Weighing and Measurement (ISWM) pour sa microbalance Borealis BA. Cette distinction a souligné la conception exceptionnelle et l'innovation de la microbalance en matière de pesage et de mesure. La Borealis BA, connue pour sa précision avec une lisibilité de 0,001 milligramme et une capacité maximale de 6 grammes, est idéale pour les applications de laboratoire dans les domaines pharmaceutiques, de l'analyse chimique et des tests environnementaux. Paul Wesolowski, vice-président d'A&D Weighing, s'est déclaré fier de la réussite de l'équipe, soulignant son engagement à faire progresser les solutions de pesage. Le prix ISWM est basé sur des critères tels que l'innovation, la conception et la fonctionnalité

- En mai 2023, Air Liquide Medical Systems a lancé le masque nasal ALNEST N1 Silent, conçu pour les patients sous ventilation non invasive à domicile, notamment ceux qui utilisent la CPAP pour l'apnée du sommeil. Le masque se distingue par son système de fuite Quiet Flow, qui assure un faible niveau de bruit en diffusant doucement l'air expiré, offrant une expérience sereine aux patients et à leurs partenaires

Portée du marché européen des soins à domicile

Le marché européen des soins à domicile est segmenté en cinq segments notables en fonction du type, de la maladie, de l'application, du type de soins et du canal de distribution. La croissance entre les segments vous aide à analyser les niches de croissance et les stratégies pour aborder le marché et déterminer vos principaux domaines d'application et les différences entre vos marchés cibles.

Taper

- Appareils

- Services

- Logiciels

Sur la base du type, le marché est segmenté en appareils, services et logiciels.

Maladie

- Maladies cardiaques

- Hypertension

- Maladies des os et des articulations

- Diabète

- Maladies respiratoires

- Obésité

- Démence/maladie d'Alzheimer

- Cancer

- Maladies infectieuses (VIH/SIDA)

- Maladies de Parkinson

- Fumeur

- Dépression

- Autres

Sur la base des maladies, le marché est segmenté en maladies cardiaques, hypertension, maladies des os et des articulations, diabète, maladies respiratoires, obésité, démence/maladies d'Alzheimer, cancer, maladies infectieuses (VIH/SIDA), maladies de Parkinson, tabagisme, asthme, dépression et autres.

Application

- Diagnostic

- Thérapeutique

- Surveillance

En fonction du type de maladie, le marché est segmenté en diagnostic, thérapeutique et surveillance.

Type de soins

- Soins intensifs

- Post-aiguë

- Soins préopératoires

- Soins de relève

- Soins d'urgence

- Général

- Autres

Sur la base du type de soins, le marché est segmenté en soins post-aigus, soins aigus, soins préopératoires, soins de répit, soins d'urgence, soins généraux et autres .

Canal de distribution

- Canal B2B

- Canal B2C

Sur la base du canal de distribution, le marché est segmenté en canal B2B et canal B2C.

Analyse/perspectives régionales du marché des soins à domicile en Europe

Le marché européen des soins à domicile est segmenté en cinq segments notables en fonction du type, de la maladie, de l'application, du type de soins et du canal de distribution

Les pays couverts dans ce rapport de marché sont l'Allemagne, le Royaume-Uni, la France, l'Italie, les Pays-Bas, l'Espagne, la Russie, la Suisse, la Belgique, la Turquie et le reste de l'Europe.

L'Allemagne domine le marché européen des soins à domicile grâce à ses infrastructures de pointe, à l'adoption généralisée de technologies médicales innovantes et au soutien gouvernemental fort aux soins à domicile. Ce leadership est renforcé par une population vieillissante et un système bien établi de prestataires de soins de santé et d'assurance.

La section par pays du rapport fournit également des facteurs individuels ayant un impact sur le marché et des changements dans la réglementation du marché national qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que les nouvelles ventes, les ventes de remplacement, la démographie du pays, les actes réglementaires et les tarifs douaniers d'import-export sont quelques-uns des principaux indicateurs utilisés pour prévoir le scénario du marché pour les différents pays. En outre, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales et l'impact des canaux de vente sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché des soins à domicile en Europe

Le paysage concurrentiel du marché européen des soins à domicile fournit des détails sur les concurrents. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements en R&D, les nouvelles initiatives du marché, les sites et installations de production, les forces et les faiblesses de l'entreprise, le lancement du produit, les approbations de produits, la largeur et l'étendue du produit, la domination des applications et la courbe de survie du type de produit. Les points de données ci-dessus fournis ne concernent que l'orientation de l'entreprise sur le marché.

Certains des principaux acteurs du marché opérant sur le marché sont Medline Industries LP, Medtronic, Koninklijke Philips NV, B. Braun SE et Fresenius Kabi AG, entre autres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.