Europe Herpes Market

Taille du marché en milliards USD

TCAC :

%

USD

381.52 Million

USD

612.68 Million

2025

2033

USD

381.52 Million

USD

612.68 Million

2025

2033

| 2026 –2033 | |

| USD 381.52 Million | |

| USD 612.68 Million | |

| % | |

|

Segmentation du marché européen de l'herpès, par type de virus (herpès simplex et zona), produit (aciclovir, docosanol, valaciclovir, famciclovir et autres), type de médicament (médicament sur ordonnance et médicament en vente libre), âge (adulte et enfant), voie d'administration (topique, orale et parentérale), canal de distribution (pharmacies hospitalières, pharmacies de détail, parapharmacies, pharmacies en ligne et autres), utilisateurs finaux (hôpitaux, cliniques spécialisées et autres) - Tendances du secteur et prévisions jusqu'en 2033

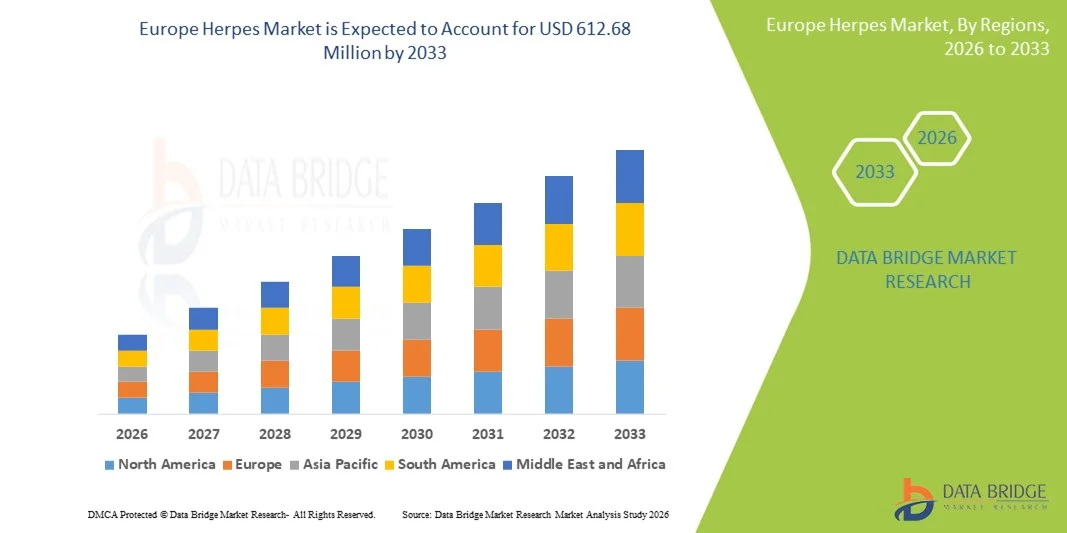

Taille du marché européen de l'herpès

- Le marché européen de l'herpès était évalué à 381,52 millions de dollars américains en 2025 et devrait atteindre 612,68 millions de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 6,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des infections herpétiques en Europe, l'augmentation des dépenses de santé et le développement de traitements antiviraux efficaces qui améliorent les résultats pour les patients et l'adoption des traitements.

- De plus, la sensibilisation croissante aux infections sexuellement transmissibles (IST), les initiatives de santé publique favorables et les progrès réalisés en matière de solutions diagnostiques et thérapeutiques stimulent la demande de soins contre l'herpès plus accessibles et intégrés, consolidant ainsi le rôle de la région en tant que marché clé pour les traitements contre l'herpès.

Analyse du marché européen de l'herpès

- Les traitements contre l'herpès, notamment les thérapies antivirales contre les infections à HSV-1 et HSV-2, constituent des éléments de plus en plus essentiels du système de santé européen en raison de leur efficacité dans la gestion des symptômes, la prévention des poussées et la réduction des risques de transmission, tant en milieu résidentiel qu'en milieu hospitalier.

- La demande croissante de traitements contre l'herpès est principalement alimentée par la prévalence croissante des infections herpétiques, la sensibilisation accrue aux infections sexuellement transmissibles (IST) et une préférence pour des médicaments antiviraux efficaces et facilement accessibles.

- L'Allemagne a dominé le marché de l'herpès avec la plus grande part de revenus (28,5 %) en 2025, grâce à une infrastructure de santé bien établie, des dépenses de santé élevées et une forte présence de sociétés pharmaceutiques de premier plan proposant des thérapies antivirales, soutenues par des campagnes de santé publique et une adoption précoce des protocoles de traitement avancés.

- La Pologne devrait connaître la croissance la plus rapide sur le marché des traitements contre l'herpès au cours de la période de prévision, grâce à un meilleur accès aux soins, une sensibilisation accrue aux IST et une disponibilité accrue des médicaments antiviraux.

- Le segment de l'acyclovir a dominé le marché de l'herpès avec une part de marché de 42,9 % en 2025, grâce à sa réputation d'efficacité établie de longue date, à son utilisation clinique répandue et à son inclusion dans les recommandations de traitement à travers les pays européens.

Portée du rapport et segmentation du marché européen de l'herpès

|

Attributs |

Aperçu du marché européen de l'herpès |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen de l'herpès

Progrès des thérapies antivirales et sensibilisation à la santé numérique

- Une tendance majeure et croissante sur le marché européen de l'herpès est le développement de traitements antiviraux plus efficaces et l'intégration d'outils de santé numériques tels que les plateformes de télémédecine, les applications mobiles de suivi des poussées et la gestion des ordonnances en ligne. Cette combinaison améliore l'observance du traitement, le confort des patients et la prise en charge globale de la maladie.

- Par exemple, les comprimés de valaciclovir à libération prolongée commercialisés en Allemagne offrent des schémas posologiques simplifiés, améliorant ainsi l'observance thérapeutique chez les patients souffrant d'infections récurrentes à HSV-1 et HSV-2. De même, certaines plateformes de télémédecine au Royaume-Uni permettent aux patients de consulter des dermatologues et d'obtenir des ordonnances d'antiviraux à distance, réduisant ainsi les obstacles à l'accès aux soins.

- Les outils de santé numérique et les thérapies avancées offrent des fonctionnalités telles que des rappels personnalisés en cas de poussée épidémique, le suivi de l'efficacité du traitement et la détection précoce des symptômes, contribuant ainsi à réduire les complications.

- L'intégration fluide des traitements antiviraux aux plateformes de surveillance numérique facilite la gestion centralisée de la santé des patients, permettant aux professionnels de santé de suivre à distance l'observance du traitement et les résultats cliniques. Les patients peuvent gérer leurs médicaments, consigner leurs symptômes et recevoir des conseils via une interface unique.

- Cette tendance vers des soins de l'herpès plus intuitifs, centrés sur le patient et intégrant le numérique redéfinit les attentes en matière de traitement et de gestion de la maladie. Par conséquent, des entreprises pharmaceutiques comme GlaxoSmithKline développent des programmes de soutien aux patients comprenant des outils numériques et des fonctionnalités d'aide à l'observance thérapeutique.

- La demande de traitements contre l'herpès associés à un soutien numérique en santé croît rapidement, tant en milieu clinique qu'à domicile, car les patients privilégient de plus en plus la commodité, l'observance thérapeutique et les solutions de soins de santé intégrées.

- L'intégration de dispositifs portables pour la surveillance des symptômes en temps réel gagne également du terrain dans des pays comme l'Espagne, permettant aux professionnels de santé et aux patients de détecter les premiers signes de poussées et d'optimiser les protocoles de traitement.

Dynamique du marché européen de l'herpès

Conducteur

Prévalence croissante de l'herpès et sensibilisation accrue

- La prévalence croissante des infections à HSV-1 et HSV-2, associée à une sensibilisation accrue aux infections sexuellement transmissibles, est un facteur important de la demande accrue de traitements efficaces contre l'herpès.

- Par exemple, en mars 2025, le ministère allemand de la Santé a lancé une campagne nationale de sensibilisation pour améliorer le diagnostic précoce et la prise en charge des infections à HSV, dans le but de réduire la transmission et les complications. De telles initiatives menées par des pays clés devraient stimuler la croissance du marché de l'herpès au cours de la période prévisionnelle.

- À mesure que les patients et les professionnels de santé prennent davantage conscience des risques d'infection et de la nécessité d'un traitement rapide, les thérapies antivirales offrent une gestion des symptômes, la prévention des récidives et la réduction de la transmission, constituant ainsi une alternative convaincante aux infections non traitées.

- De plus, la disponibilité croissante des services de télémédecine et de pharmacie en ligne rend les traitements plus accessibles, permettant aux patients d'obtenir des ordonnances et d'assurer un suivi médical pratique.

- La facilité d'observance du traitement, l'amélioration de l'accessibilité et les programmes de soutien aux patients sont des facteurs clés qui favorisent l'adoption des thérapies contre l'herpès en Europe. Les initiatives de sensibilisation du public, les téléconsultations et l'éducation des patients contribuent également à la croissance du marché.

- Par exemple, en Italie, les campagnes de santé publique axées sur l'éducation à la santé sexuelle ont permis d'augmenter significativement les taux de diagnostic précoce et le recours aux traitements antiviraux chez les jeunes adultes.

- L'augmentation de la couverture d'assurance et des politiques de remboursement dans des pays comme les Pays-Bas permet un accès plus large aux médicaments antiviraux, stimulant ainsi davantage l'expansion du marché.

Retenue/Défi

Effets secondaires et obstacles réglementaires

- Les inquiétudes concernant les effets secondaires potentiels des traitements antiviraux, tels que les nausées, les maux de tête et les réactions cutanées légères, constituent un obstacle important à leur adoption à plus grande échelle sur le marché, car les patients peuvent interrompre le traitement prématurément.

- Par exemple, des signalements d'effets secondaires rénaux chez certains utilisateurs d'acyclovir à long terme ont rendu certains patients hésitants à suivre les traitements antiviraux prescrits.

- Il est essentiel, pour instaurer la confiance, de répondre à ces préoccupations en matière de sécurité par une meilleure information des patients, l'optimisation des posologies et des protocoles de surveillance. Des entreprises comme GlaxoSmithKline et Viatris mettent l'accent sur les profils de sécurité et fournissent des recommandations aux médecins afin de rassurer les patients. Par ailleurs, les exigences réglementaires et d'approbation pour les nouvelles formulations antivirales peuvent retarder leur mise sur le marché, notamment pour les traitements innovants ou combinés.

- Bien que les médicaments antiviraux génériques soient largement disponibles et abordables, les traitements haut de gamme ou nouvellement développés sont souvent plus coûteux, ce qui peut constituer un obstacle pour les patients sensibles au prix dans certains pays.

- Surmonter ces défis grâce à un meilleur soutien aux patients, à une éducation sur la sécurité des traitements et au développement d'options antivirales rentables sera essentiel pour une croissance durable du marché de l'herpès en Europe.

- Par exemple, les procédures d'autorisation complexes des traitements antiviraux combinés en France et en Allemagne peuvent ralentir la mise sur le marché de traitements innovants, limitant ainsi leur disponibilité pour les patients qui en ont besoin.

- Les taux élevés d'arrêt de traitement dus à des effets indésirables bénins rapportés dans les études cliniques constituent également un défi, nécessitant des efforts continus en matière d'éducation et de suivi des patients afin de maintenir l'observance thérapeutique.

Étendue du marché européen de l'herpès

Le marché est segmenté en fonction du type de virus, du produit, du type de médicament, de l'âge, de la voie d'administration, du canal de distribution et des utilisateurs finaux.

- Par type de virus

Selon le type de virus, le marché européen de l'herpès est segmenté en herpès simplex et zona. Le segment de l'herpès simplex dominait le marché en 2025, représentant la plus grande part des revenus en raison de sa forte prévalence chez les adultes et les enfants en Europe. Les patients infectés par le HSV-1 et le HSV-2 nécessitent souvent des traitements antiviraux récurrents, ce qui garantit une demande soutenue. Ce segment bénéficie d'une sensibilisation clinique accrue, de tests de dépistage systématiques et de programmes de diagnostic précoce qui améliorent la mise en place du traitement. Des programmes de recherche ambitieux sur les thérapies ciblées et la prise en charge à long terme contribuent également à sa position dominante. Les professionnels de santé dans des pays comme l'Allemagne et la France accordent une priorité à la prise en charge de l'herpès simplex en raison de son potentiel de récidive et de la nécessité de prévenir sa transmission. De plus, la prise en charge des traitements antiviraux par les assurances en Europe occidentale améliore l'accès à ces traitements et favorise leur utilisation.

The Herpes Zoster segment is expected to witness the fastest growth over the forecast period, driven by increasing incidence of shingles among aging populations. Vaccination awareness programs in the U.K. and Italy and rising healthcare spending for older adults are key drivers. Herpes Zoster often leads to severe complications such as postherpetic neuralgia, prompting early antiviral intervention. The growing focus on preventive care, immunization campaigns, and patient education contributes to rapid adoption of treatments. In addition, the segment is supported by pharmaceutical innovation in more effective antiviral formulations and combination therapies specifically for shingles management.

- By Product

On the basis of product, the market is segmented into Acyclovir, Docosanol, Valacyclovir, Famciclovir, and Others. The Acyclovir segment dominated the market in 2025 with the largest share of 42.9% due to its long-standing clinical efficacy and widespread use in Europe. Acyclovir is considered a first-line treatment for both HSV-1 and HSV-2 infections and is included in many European treatment guidelines. Its availability in generic form makes it affordable for a broad patient base, further reinforcing dominance. High physician confidence, established dosing regimens, and strong patient adherence contribute to the consistent market share. Hospitals, clinics, and retail pharmacies routinely stock Acyclovir, ensuring stable distribution and accessibility. Market demand is further strengthened by ongoing awareness campaigns and inclusion in public health programs across Western Europe.

The Valacyclovir segment is expected to witness the fastest growth due to its improved pharmacokinetic profile, allowing less frequent dosing and enhanced patient compliance. This product is particularly popular among working adults and travelers due to convenience. Its effectiveness in reducing recurrence frequency and transmission risk drives physician preference. Pharmaceutical companies are actively promoting Valacyclovir through patient education initiatives in Germany, France, and the U.K. Increased adoption in telemedicine platforms for remote prescription management also supports rapid growth. The segment benefits from strong brand recognition and continued clinical evidence supporting superior patient outcomes.

- By Drug Type

On the basis of drug type, the market is segmented into prescription drugs and over-the-counter (OTC) drugs. The Prescription Drug segment dominated the market in 2025, driven by regulatory requirements for antiviral therapies such as Acyclovir, Valacyclovir, and Famciclovir in most European countries. Prescription drugs ensure controlled access, dosage compliance, and proper monitoring of adverse effects. Hospitals, clinics, and specialty pharmacies prefer prescription medications to manage both acute outbreaks and long-term suppression therapy. Clinical guidelines recommend prescription antiviral therapy as first-line treatment, supporting market dominance. The segment is further reinforced by higher insurance reimbursement rates for prescription medications. Patient trust and physician confidence in prescription antivirals also strengthen sustained demand.

The OTC Drug segment is expected to witness the fastest growth over the forecast period due to increasing awareness of mild herpes outbreak management among adults. OTC topical treatments, such as creams and gels, provide accessible options for self-care and symptom relief. Growth is supported by online pharmacies and retail outlets offering convenient access to OTC products. Consumers increasingly seek quick, low-cost interventions for recurring cold sores or minor outbreaks. Educational campaigns highlighting proper use of OTC options and preventive measures are boosting adoption. Countries such as France and Spain show significant expansion in OTC sales through pharmacies and e-commerce platforms.

- By Age

On the basis of age, the market is segmented into adult and pediatrics. The Adult segment dominated the market with the largest revenue share in 2025 due to the higher prevalence of HSV-1 and HSV-2 infections in adults and recurrent outbreaks requiring treatment. Adults also drive demand for chronic suppression therapy, prescription antivirals, and telemedicine-enabled healthcare services. The segment benefits from strong insurance coverage, proactive healthcare monitoring, and patient awareness campaigns. Adults are also more likely to invest in preventive treatments and lifestyle management strategies to minimize outbreaks. Hospitals and clinics prioritize adult care due to higher case volumes and clinical resource allocation. Adult-focused patient support programs further enhance treatment adherence and sustained market demand.

The Pediatrics segment is expected to witness the fastest growth over the forecast period due to increasing early diagnosis and pediatric antiviral treatment adoption. Public health initiatives in Germany and Italy encourage early HSV detection in children to prevent complications. Telemedicine platforms and pediatric specialty clinics facilitate convenient treatment access. The segment benefits from rising parental awareness, preventive counseling, and vaccination programs for Herpes Zoster in adolescents. Growing focus on pediatric-friendly formulations, such as suspensions and topical gels, supports adoption. Improved compliance and safety measures in pediatric treatment also drive market expansion.

- By Route of Administration

On the basis of route of administration, the market is segmented into topical, oral, and parenteral. The Oral segment dominated the market in 2025 with the largest share due to the convenience, efficacy, and preference for systemic treatment of HSV infections. Oral antivirals such as Valacyclovir and Acyclovir tablets enable suppression of recurrent outbreaks and reduction of transmission risk. Hospitals, clinics, and pharmacies prioritize oral formulations due to ease of administration and patient compliance. Oral drugs are widely available, affordable, and included in clinical guidelines, supporting steady demand. Telemedicine platforms also promote oral therapy for home-based management. The segment is reinforced by strong physician preference and robust patient adherence tracking systems.

The Topical segment is expected to witness the fastest growth over the forecast period due to rising consumer preference for localized symptom management and over-the-counter accessibility. Creams, gels, and ointments are used to alleviate discomfort from cold sores and minor lesions. Growth is supported by online pharmacies and retail outlets offering convenient OTC access. Topical treatments appeal to both adults and pediatric populations for mild outbreaks. Educational campaigns on proper topical use are increasing adoption. Innovations in formulation for faster absorption and symptom relief further boost the segment.

- By Distribution Channel

On the basis of distribution channel, the market is segmented into hospitals pharmacies, retail pharmacies, drug stores, online pharmacies, and others. The Hospitals Pharmacies segment dominated the market with the largest share in 2025 due to the high volume of prescription antivirals dispensed through hospital networks. Hospitals manage acute and chronic cases, ensuring reliable patient access and adherence monitoring. The segment benefits from clinical oversight, insurance reimbursement, and steady patient footfall. Hospitals often stock first-line antivirals such as Acyclovir, Valacyclovir, and Famciclovir for immediate treatment initiation. Clinical protocols and established pharmacy networks reinforce dominance. Strong physician trust in hospital dispensing also drives market share.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce à la pénétration croissante du commerce électronique et à l'adoption de la télémédecine en Europe. Les patients commandent de plus en plus d'antiviraux, avec ou sans ordonnance, en ligne pour plus de commodité et pour se faire livrer à domicile. Les plateformes en ligne offrent un accès à des consultations à distance, à la gestion des ordonnances et à une livraison rapide. La COVID-19 a accéléré l'adoption des canaux de santé numériques, stimulant ainsi la croissance des pharmacies en ligne. Le marketing numérique, les programmes d'abonnement et les applications mobiles contribuent à l'expansion de ce segment. Des pays comme le Royaume-Uni, l'Allemagne et la France affichent une adoption rapide des services pharmaceutiques en ligne.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment des hôpitaux dominait le marché en 2025, détenant la plus grande part grâce à un volume élevé de patients, la disponibilité des médicaments sur ordonnance et les capacités de suivi des traitements. Les hôpitaux assurent à la fois la prise en charge des épidémies aiguës et les traitements suppressifs à long terme, ce qui en fait des points de distribution clés. Ils proposent également des conseils aux patients, un soutien à l'observance thérapeutique et un suivi clinique. Les réseaux hospitaliers établis en Allemagne, en France et au Royaume-Uni renforcent la pénétration du marché. Les pharmacies hospitalières maintiennent un stock constant d'antiviraux pour une mise en route immédiate du traitement. La confiance des médecins et le contrôle réglementaire en milieu hospitalier confortent cette position dominante.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, en raison de l'intérêt croissant porté à la santé sexuelle et aux cliniques de dermatologie spécialisées dans la prise en charge de l'herpès. Ces cliniques proposent des plans de traitement personnalisés, des consultations et des thérapies de pointe. La sensibilisation accrue et les campagnes de dépistage précoce stimulent le nombre de consultations. L'intégration de la télémédecine dans les cliniques spécialisées facilite le suivi à distance et la gestion des ordonnances. Dans des pays comme l'Italie, l'Espagne et la Pologne, les cliniques développent leurs services pour faire face à la prévalence de l'herpès. La commodité, la prise en charge ciblée et l'expertise pointue contribuent à la croissance de ce segment.

Analyse régionale du marché européen de l'herpès

- L'Allemagne a dominé le marché de l'herpès avec la plus grande part de revenus (28,5 %) en 2025, grâce à une infrastructure de santé bien établie, des dépenses de santé élevées et une forte présence de sociétés pharmaceutiques de premier plan proposant des thérapies antivirales, soutenues par des campagnes de santé publique et une adoption précoce des protocoles de traitement avancés.

- En Allemagne, patients et professionnels de santé accordent une grande importance à un accès rapide aux traitements antiviraux, aux protocoles de traitement établis et aux programmes intégrés de soutien aux patients, qui contribuent à gérer les épidémies récurrentes et à réduire les risques de transmission.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, une couverture d'assurance étendue et la présence de grandes entreprises pharmaceutiques, faisant des traitements antiviraux sur ordonnance la solution privilégiée pour la prise en charge de l'herpès, tant à court terme qu'à long terme, en Allemagne.

Analyse du marché allemand de l'herpès

Le marché allemand de l'herpès devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période prévisionnelle, portée par une forte sensibilisation aux infections sexuellement transmissibles, des infrastructures de santé performantes et une couverture d'assurance maladie étendue. L'accent mis par l'Allemagne sur l'innovation dans les soins de santé et la prévention favorise l'adoption des traitements antiviraux, notamment les médicaments sur ordonnance comme l'aciclovir et le valaciclovir. Patients et médecins privilégient les traitements permettant une suppression durable des poussées, et les plateformes de télémédecine améliorent encore l'accès aux soins. Les campagnes de santé publique et les outils numériques de suivi des symptômes se développent, répondant ainsi aux attentes des patients en matière de traitement rapide, efficace et suivi. L'intégration des traitements antiviraux dans les réseaux hospitaliers, cliniques et pharmaceutiques garantit leur large disponibilité et le respect rigoureux des protocoles de traitement.

Analyse du marché français de l'herpès

Le marché français de l'herpès devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période prévisionnelle, portée par les campagnes de sensibilisation gouvernementales, des dépenses de santé importantes et une meilleure information des patients sur les IST. Les patients et les professionnels de santé français privilégient les traitements antiviraux efficaces associés à un accompagnement numérique, notamment via des applications mobiles de suivi des poussées et de téléconsultation. Les antiviraux sur ordonnance dominent le marché, grâce à une couverture d'assurance maladie étendue et à un réseau de pharmacies performant. L'urbanisation croissante et l'accès facilité aux centres spécialisés encouragent le diagnostic précoce et les traitements préventifs. L'accent mis par le pays sur l'éducation à la santé sexuelle et les programmes de dépistage systématique continue de stimuler la croissance du marché.

Analyse du marché britannique de l'herpès

Le marché britannique de l'herpès devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par la prévalence croissante des infections herpétiques, le développement de la télémédecine et la demande des patients pour un accès facilité aux traitements antiviraux. Les soins à domicile et les consultations externes intègrent de plus en plus les antiviraux sur ordonnance dans les pratiques courantes. L'infrastructure de santé numérique bien établie du Royaume-Uni, notamment les pharmacies en ligne et les plateformes de téléconsultation, favorise cette adoption. Les campagnes de sensibilisation et les programmes de prévention des IST incitent également les patients à se faire dépister précocement et à suivre un traitement à long terme. Les réseaux hospitaliers, les cliniques et les pharmacies jouent un rôle essentiel pour garantir la continuité de l'approvisionnement et le respect des protocoles de traitement antiviral.

Analyse du marché polonais de l'herpès

Le marché polonais du traitement de l'herpès devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période prévisionnelle, portée par une meilleure sensibilisation aux infections sexuellement transmissibles, un accès accru aux soins et une adoption plus large des thérapies antivirales. Les patients polonais recherchent de plus en plus des traitements efficaces contre les infections à HSV-1 et HSV-2, notamment des antiviraux sur ordonnance comme l'aciclovir et le valaciclovir. Les plateformes de télémédecine et les pharmacies en ligne améliorent l'accessibilité, en particulier dans les zones urbaines, tandis que les cliniques spécialisées offrent une prise en charge ciblée des poussées récurrentes. Les campagnes de santé publique encourageant le diagnostic précoce, les mesures préventives et le respect des protocoles de traitement contribuent à l'expansion du marché. Par ailleurs, la disponibilité d'options antivirales abordables et les initiatives de santé publique favorisent une plus large adoption des traitements.

Part de marché européenne de l'herpès

Le secteur européen de l'herpès est principalement dominé par des entreprises bien établies, notamment :

- GSK plc (Royaume-Uni)

- Merck & Co. Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Novartis AG (Suisse)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Viatris Inc. (États-Unis)

- Sanofi (France)

- Abbott (États-Unis)

- Fresenius Kabi AG (Allemagne)

- Glenmark Pharmaceuticals Ltd. (Inde)

- Zydus Lifesciences Ltd. (Inde)

- Emcure Pharmaceuticals Ltd. (Inde)

- Apotex Inc. (Canada)

- Aurobindo Pharma Ltd. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Agenus Inc. (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

- Bausch Santé (Canada)

Quels sont les développements récents sur le marché européen de l'herpès ?

- En octobre 2025, la nouvelle présentation en seringue préremplie de Shingrix (GSK) a reçu un avis favorable du CHMP, simplifiant l'administration du vaccin recombinant contre le zona (herpès zoster) dans l'Union européenne et facilitant son utilisation par les professionnels de santé. Cette approbation témoigne des efforts continus déployés pour améliorer la prévention du zona et de ses complications.

- En septembre 2025, des chercheurs allemands ont publié avoir créé un nanocorps très puissant contre l'herpèsvirus, capable de neutraliser l'infection par le HSV-1 à un stade précoce en ciblant des protéines de fusion virales essentielles. Cette découverte ouvre la voie à de nouvelles approches thérapeutiques et préventives contre les infections herpétiques graves.

- En août 2025, des chercheurs ont présenté de nouvelles données lors du congrès 2025 de la Société européenne de cardiologie, démontrant que la vaccination contre le zona est associée à une réduction statistiquement significative du risque d'infarctus et d'AVC.

- En juin 2025, la Commission européenne a retiré l'autorisation de mise sur le marché du Zostavax, vaccin vivant atténué contre le zona, suite à son arrêt de production pour des raisons commerciales et à son retrait du marché européen. Cette décision a marqué la fin de la disponibilité du Zostavax au profit de vaccins plus efficaces tels que le Shingrix.

- En septembre 2024, GSK a publiquement interrompu le développement de son candidat vaccin thérapeutique contre l'HSV (GSK3943104) après que l'essai de phase 1/2 n'ait pas atteint ses principaux critères d'efficacité, soulignant la difficulté de développer un vaccin efficace contre l'herpès et influençant les priorités de la R&D en Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.