Europe Heart Valve Repair And Replacement Market

Taille du marché en milliards USD

TCAC :

%

USD

1.50 Billion

USD

3.71 Billion

2025

2033

USD

1.50 Billion

USD

3.71 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 3.71 Billion | |

| % | |

|

Segmentation du marché européen de la réparation et du remplacement des valves cardiaques, par produit (remplacement chirurgical des valves cardiaques, réparation chirurgicale des valves cardiaques, valves TAVI/TAVR, greffes, patchs, médicaments et autres), procédure (chirurgicale et non chirurgicale), indication (sténose valvulaire, insuffisance valvulaire, prolapsus de la valve mitrale et autres), utilisateur final (hôpitaux, centres spécialisés, laboratoires de cathétérisme cardiaque, centres de chirurgie ambulatoire et autres), canal de distribution (appel d'offres direct, vente au détail et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen de la réparation et du remplacement des valves cardiaques

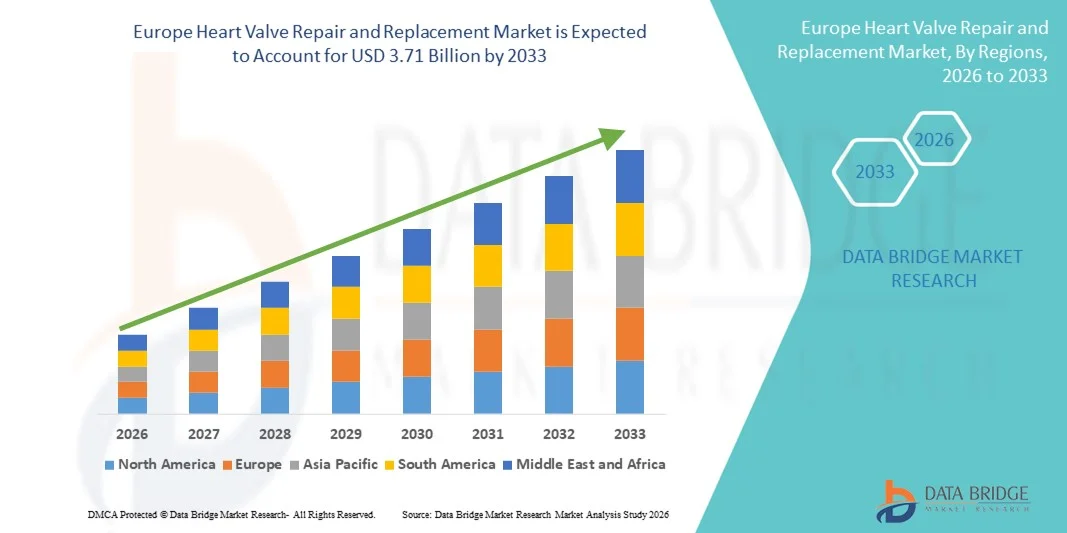

- Le marché européen de la réparation et du remplacement des valves cardiaques était évalué à 1,50 milliard de dollars en 2025 et devrait atteindre 3,71 milliards de dollars d'ici 2033 , soit un TCAC de 12,0 % au cours de la période de prévision.

- La croissance du marché est largement due à la prévalence croissante des valvulopathies, au vieillissement de la population et aux progrès constants des technologies de remplacement valvulaire cardiaque mini-invasives et transcathéter dans toute la région.

- De plus, la préférence croissante pour les interventions moins invasives, l'amélioration des résultats cliniques et l'adoption grandissante des bioprothèses et valves mécaniques de pointe font de la réparation et du remplacement des valves cardiaques des interventions essentielles en cardiologie. La convergence de ces facteurs accélère le volume des interventions et l'adoption des technologies, stimulant ainsi considérablement la croissance du marché.

Analyse du marché européen de la réparation et du remplacement des valves cardiaques

- Les solutions de réparation et de remplacement des valves cardiaques, notamment les dispositifs chirurgicaux et transcathéter utilisés pour traiter les cardiopathies structurelles, constituent des éléments de plus en plus essentiels des soins cardiovasculaires de pointe en Europe, en raison de leur efficacité clinique avérée, de l'amélioration des résultats pour les patients et de leur utilisation croissante dans les interventions cardiaques programmées et d'urgence.

- La demande croissante de réparation et de remplacement des valves cardiaques est principalement alimentée par la prévalence accrue des sténoses et insuffisances valvulaires, le vieillissement rapide de la population et l'adoption croissante de procédures mini-invasives et non chirurgicales telles que le TAVI/TAVR.

- L'Allemagne a dominé le marché européen de la réparation et du remplacement des valves cardiaques avec une part de revenus de 29,6 % en 2025, grâce à un volume élevé d'interventions, des cadres de remboursement solides, une infrastructure hospitalière avancée et une adoption précoce des technologies de valves transcathéter dans les principaux centres cardiaques.

- La France devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des investissements en cardiologie interventionnelle, à l'élargissement de l'accès aux interventions non chirurgicales et à des politiques de santé favorables.

- Le segment des valves TAVI/TAVR a dominé le marché avec une part de 41,3 % en 2025, grâce à une forte adoption clinique dans les cas de sténose valvulaire, notamment chez les patients âgés et à haut risque, et à l'abandon progressif des interventions chirurgicales à cœur ouvert conventionnelles.

Portée du rapport et segmentation du marché européen de la réparation et du remplacement des valves cardiaques

|

Attributs |

Réparation et remplacement des valves cardiaques en Europe : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen de la réparation et du remplacement des valves cardiaques

Adoption croissante des procédures mini-invasives et transcathéter

- Une tendance significative et croissante sur le marché européen de la réparation et du remplacement des valves cardiaques est le recours accru aux procédures mini-invasives et par cathéter, notamment le TAVI/TAVR, grâce à l'amélioration des résultats cliniques et à la réduction des risques liés à l'intervention par rapport à la chirurgie à cœur ouvert conventionnelle.

- Par exemple, l'implantation de valve aortique par voie transcathéter est devenue une option de traitement privilégiée dans de grands pays européens comme l'Allemagne et la France, notamment pour les patients âgés et à haut risque qui ne sont pas des candidats idéaux pour les interventions chirurgicales.

- Les progrès technologiques en matière de conception des valves, de guidage par imagerie et de systèmes de pose par cathéter permettent une plus grande précision des interventions, des hospitalisations plus courtes et une convalescence plus rapide. Par exemple, les valves TAVI de nouvelle génération offrent une durabilité accrue et un taux de fuite paravalvulaire plus faible.

- L'intégration des modalités d'imagerie avancées et des outils de planification numérique facilite une meilleure évaluation préopératoire et un meilleur suivi postopératoire, permettant aux cliniciens d'optimiser les stratégies de traitement pour chaque patient.

- Cette tendance vers des approches thérapeutiques moins invasives et davantage centrées sur le patient remodèle les pratiques cliniques et les recommandations de traitement à travers l'Europe, encourageant une adoption plus large des thérapies de réparation et de remplacement des valves cardiaques.

- Par conséquent, les principaux fabricants de dispositifs médicaux se concentrent de plus en plus sur l'élargissement de leurs gammes de valves transcathéter et de leurs programmes d'essais cliniques afin de toucher une population de patients plus large et de renforcer leur présence sur le marché européen.

- De plus, la collaboration croissante entre les hôpitaux, les instituts de recherche et les fabricants de dispositifs médicaux favorise l'innovation et accélère l'introduction des technologies de valves cardiaques de nouvelle génération.

Dynamique du marché européen de la réparation et du remplacement des valves cardiaques

Conducteur

Augmentation du fardeau des maladies et vieillissement de la population en Europe

- La prévalence croissante des valvulopathies, associée au vieillissement rapide de la population européenne, est un facteur majeur de la demande croissante d'interventions de réparation et de remplacement des valves cardiaques.

- Par exemple, la sténose aortique dégénérative est de plus en plus souvent diagnostiquée chez les personnes âgées dans des pays comme l'Allemagne, l'Italie et l'Espagne, ce qui augmente considérablement le besoin d'interventions de remplacement valvulaire.

- Les progrès des technologies de diagnostic et l'amélioration de l'accès aux programmes de dépistage cardiaque permettent une détection plus précoce des valvulopathies, augmentant ainsi les taux de traitement.

- De plus, des politiques de remboursement favorables et une infrastructure de santé solide dans plusieurs pays européens favorisent une plus grande adoption des interventions chirurgicales et non chirurgicales sur les valves cardiaques.

- La prise de conscience croissante des patients et des cliniciens quant aux avantages d'une intervention valvulaire opportune, notamment l'amélioration de la survie et de la qualité de vie, continue de stimuler la croissance du marché.

- L'augmentation des investissements des gouvernements et des prestataires de soins de santé dans les infrastructures de soins cardiovasculaires contribue également à l'augmentation du volume des interventions chirurgicales en Europe.

- De plus, l'élargissement des indications des thérapies de réparation et de remplacement des valves cardiaques permet de traiter une population de patients plus large, contribuant ainsi à une expansion soutenue du marché.

Retenue/Défi

Coûts de procédure élevés et exigences réglementaires strictes

- Le coût élevé associé aux procédures avancées de réparation et de remplacement des valves cardiaques, en particulier le TAVI/TAVR, constitue un obstacle majeur à une plus large pénétration du marché en Europe.

- Par exemple, les interventions valvulaires par voie transcathéter nécessitent des dispositifs coûteux, une infrastructure spécialisée et des équipes cliniques hautement qualifiées, ce qui peut limiter l'accès aux soins dans les systèmes de santé sensibles aux coûts.

- Les procédures d'approbation réglementaire strictes et les exigences rigoureuses en matière de preuves cliniques en Europe peuvent retarder le lancement de produits et augmenter les coûts de développement pour les fabricants.

- De plus, les disparités dans les politiques de remboursement entre les pays peuvent restreindre l'accès des patients aux thérapies valvulaires avancées, notamment sur les marchés européens émergents.

- Surmonter ces défis grâce à l'optimisation des coûts, à l'élargissement de la couverture de remboursement et à la simplification des procédures réglementaires sera essentiel pour assurer une croissance durable du marché européen de la réparation et du remplacement des valves cardiaques.

- La disponibilité limitée de centres cardiaques spécialisés dans certaines régions peut restreindre davantage l'accès des patients aux interventions valvulaires avancées.

- De plus, les préoccupations liées à la durabilité à long terme et la nécessité d'un suivi clinique prolongé pour les nouvelles technologies valvulaires pourraient ralentir leur adoption par les professionnels de santé les plus conservateurs.

Étendue du marché européen de la réparation et du remplacement des valves cardiaques

Le marché est segmenté en fonction du produit, de la procédure, de l'indication, de l'utilisateur final et du canal de distribution.

- Sous-produit

Le marché européen de la réparation et du remplacement des valves cardiaques est segmenté, selon le type de produit, en remplacement chirurgical des valves cardiaques, réparation chirurgicale des valves cardiaques, valves TAVI/TAVR, greffes, patchs, médicaments et autres. Le segment des valves TAVI/TAVR dominait le marché en 2025 avec une part de marché de 41,3 %, grâce à une forte adoption clinique pour le traitement des sténoses valvulaires, notamment aortiques, en Europe. Ces valves sont largement privilégiées chez les patients âgés et à haut risque en raison de leur caractère mini-invasif et de leurs faibles taux de mortalité périopératoire. La réduction de la durée d'hospitalisation et l'accélération du rétablissement post-opératoire améliorent significativement le pronostic des patients. Un soutien important en matière de remboursement dans des pays comme l'Allemagne et la France a encouragé une augmentation du nombre d'interventions. L'innovation continue dans les matériaux et les systèmes de pose des valves améliore leur durabilité et leur sécurité. L'élargissement des indications cliniques renforce encore la position dominante de ce segment.

Le segment de la réparation chirurgicale des valves cardiaques devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par une préférence croissante pour la réparation plutôt que le remplacement chez les patients jeunes et à faible risque. La réparation valvulaire préserve l'anatomie native de la valve et réduit le besoin d'un traitement anticoagulant à vie. Les progrès en imagerie chirurgicale et en techniques de réparation améliorent les taux de réussite des interventions. L'augmentation du diagnostic de prolapsus de la valve mitrale accroît la demande de procédures de réparation. Les résultats favorables à long terme par rapport au remplacement favorisent une adoption clinique plus large. L'expertise croissante des chirurgiens cardiaques en Europe accélère la croissance de ce segment.

- Par procédure

Le marché européen de la réparation et du remplacement des valves cardiaques est segmenté, selon la procédure, en procédures chirurgicales et non chirurgicales. Le segment des procédures non chirurgicales dominait le marché en 2025, porté par l'essor rapide des interventions valvulaires par cathéter en Europe. Ces procédures réduisent considérablement le traumatisme chirurgical et le temps de récupération par rapport à la chirurgie à cœur ouvert. Leur forte adoption chez les patients âgés et ceux présentant des comorbidités explique la domination de ce segment. L'augmentation du nombre de salles de cathétérisme facilite un accès plus large à ces interventions. De solides données issues d'essais cliniques continuent de valider leur sécurité et leur efficacité. Des cadres de remboursement favorables contribuent également à maintenir cette position dominante.

Le segment des interventions chirurgicales devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, soutenu par une demande constante pour le traitement des pathologies complexes et multivalvulaires. Certains groupes de patients nécessitent encore une intervention chirurgicale à cœur ouvert pour des résultats optimaux. Les progrès des techniques chirurgicales mini-invasives réduisent les risques opératoires. L'amélioration des soins postopératoires favorise la récupération. L'expertise chirurgicale croissante dans les centres cardiaques européens permet d'accroître le volume d'interventions. L'augmentation des demandes de prise en charge pour des cas complexes contribue également à cette croissance.

- Par indication

Le marché européen de la réparation et du remplacement des valves cardiaques est segmenté, selon l'indication, en sténose valvulaire, insuffisance valvulaire, prolapsus de la valve mitrale et autres pathologies. Le segment de la sténose valvulaire dominait le marché en 2025, principalement en raison de la forte prévalence de la sténose aortique au sein de la population européenne vieillissante. L'incidence des valvulopathies dégénératives augmente significativement avec l'âge. Les procédures TAVI/TAVI sont principalement indiquées pour la prise en charge des sténoses. L'amélioration des programmes de dépistage permet un diagnostic plus précoce. Les excellents résultats cliniques ont fait du remplacement valvulaire le traitement de référence. Le volume élevé d'interventions maintient la domination de ce segment.

Le segment des insuffisances valvulaires devrait connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet de l'augmentation des diagnostics de régurgitations mitrale et tricuspide. La sensibilisation croissante des cliniciens favorise une intervention plus précoce. La préférence grandissante pour les interventions de réparation valvulaire soutient cette expansion. Les progrès technologiques en matière de dispositifs de réparation améliorent le taux de réussite des traitements. Le recours accru aux techniques de réparation mini-invasives contribue à l'adoption de ces techniques. L'élargissement des critères d'éligibilité aux traitements accélère encore davantage cette croissance.

- Par l'utilisateur final

Le marché européen de la réparation et du remplacement des valves cardiaques est segmenté, selon l'utilisateur final, en hôpitaux, centres spécialisés, laboratoires de cathétérisme cardiaque, centres de chirurgie ambulatoire et autres. Le segment hospitalier dominait le marché en 2025 grâce à la présence d'infrastructures cardiaques de pointe et d'un personnel médical spécialisé. La plupart des interventions valvulaires complexes sont réalisées en milieu hospitalier. La disponibilité de salles d'opération hybrides améliore l'efficacité des procédures. Un flux important de patients permet de réaliser un grand nombre d'interventions. Des structures de remboursement avantageuses encouragent les interventions en milieu hospitalier. Des capacités solides en matière de soins d'urgence renforcent encore cette position dominante.

Le segment des laboratoires de cathétérisme cardiaque devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'augmentation du nombre d'interventions valvulaires par voie transcathéter. L'accroissement des investissements dans les infrastructures de cathétérisme soutient cette expansion. La réduction de la durée des interventions améliore la prise en charge des patients. La décentralisation croissante des soins cardiaques stimule l'utilisation de ces techniques. La préférence grandissante des médecins pour les approches mini-invasives accélère la croissance. L'amélioration de l'accès aux soins dans les zones urbaines et périurbaines favorise également leur adoption.

- Par canal de distribution

Le marché européen de la réparation et du remplacement des valves cardiaques est segmenté, selon le canal de distribution, en appels d'offres, ventes au détail et autres. Le segment des appels d'offres dominait le marché en 2025, grâce à la centralisation des achats dans les systèmes de santé européens. Les hôpitaux publics ont largement recours aux achats par appel d'offres. Les achats groupés permettent de réaliser des économies pour les dispositifs coûteux. Des contrats fournisseurs à long terme garantissent une disponibilité constante. Un contrôle réglementaire strict favorise la standardisation des achats. Une forte demande maintient la position dominante de ce canal.

Le segment des ventes au détail devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'expansion des hôpitaux privés et des centres de cardiologie spécialisés. La hausse des interventions chirurgicales programmées et ambulatoires stimule la demande. Des cycles d'approvisionnement plus courts améliorent la flexibilité opérationnelle. L'augmentation des dépenses de santé privées contribue à soutenir cette expansion. L'amélioration des réseaux de distribution renforce l'accessibilité. La préférence croissante pour les achats personnalisés accélère encore la croissance.

Analyse régionale du marché européen de la réparation et du remplacement des valves cardiaques

- L'Allemagne a dominé le marché européen de la réparation et du remplacement des valves cardiaques avec une part de revenus de 29,6 % en 2025, grâce à un volume élevé d'interventions, des cadres de remboursement solides, une infrastructure hospitalière avancée et une adoption précoce des technologies de valves transcathéter dans les principaux centres cardiaques.

- En Allemagne, les établissements de santé accordent une grande importance au diagnostic précoce et à l'intervention rapide, grâce à un réseau dense de centres cardiaques spécialisés, à des cliniciens expérimentés et à l'adoption généralisée de technologies de pointe telles que le TAVI/TAVR.

- Cette position dominante est encore renforcée par des cadres de remboursement favorables, un financement important des soins de santé publics et des investissements continus dans les infrastructures cardiaques, faisant de l'Allemagne le pays leader en Europe pour les interventions de réparation et de remplacement des valves cardiaques.

Analyse du marché allemand de la réparation et du remplacement des valves cardiaques

L'Allemagne a dominé le marché européen de la réparation et du remplacement des valves cardiaques en 2025, grâce à un volume d'interventions élevé et à des infrastructures de santé de pointe. Le pays dispose d'un réseau dense de centres cardiaques spécialisés et d'une forte adoption des technologies de remplacement valvulaire par voie transcathéter. Les cliniciens allemands sont parmi les premiers à adopter des approches thérapeutiques innovantes, notamment pour le rétrécissement aortique. Une prise en charge complète permet un large accès des patients aux procédures de pointe. La recherche clinique et l'innovation continues renforcent encore le leadership de l'Allemagne. De ce fait, l'Allemagne demeure le principal contributeur aux revenus en Europe.

Analyse du marché français de la réparation et du remplacement des valves cardiaques

Le marché français de la réparation et du remplacement des valves cardiaques devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, portée par un soutien gouvernemental important aux soins cardiovasculaires. L'adoption croissante des procédures mini-invasives améliore les résultats pour les patients. La France dispose de centres de cardiologie de renom, dont l'expertise en matière d'interventions TAVI/TAVR ne cesse de croître. La sensibilisation accrue aux valvulopathies favorise un diagnostic précoce. Des politiques de remboursement avantageuses encouragent également le recours aux traitements. L'ensemble de ces facteurs contribue à la croissance soutenue du marché en France.

Analyse du marché britannique de la réparation et du remplacement des valves cardiaques

Le marché britannique de la réparation et du remplacement des valves cardiaques devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par la demande croissante d'interventions cardiaques de pointe. Le Service national de santé (NHS) joue un rôle essentiel dans l'élargissement de l'accès aux interventions valvulaires. L'adoption croissante des techniques mini-invasives réduit la charge chirurgicale. L'incidence croissante des valvulopathies chez les personnes âgées stimule la demande. Les investissements dans les laboratoires de cathétérisme cardiaque favorisent la croissance du nombre d'interventions. L'accent mis en permanence sur l'amélioration des résultats cardiovasculaires soutient l'expansion du marché.

Analyse du marché italien de la réparation et du remplacement des valves cardiaques

Le marché italien de la réparation et du remplacement des valves cardiaques connaît une croissance soutenue, portée par le vieillissement de la population et la prévalence croissante des valvulopathies dégénératives. L'adoption croissante des procédures TAVI/TAVR soutient le développement de ce marché. Les centres cardiaques italiens développent leurs capacités de traitement mini-invasif. L'amélioration des pratiques diagnostiques conduit à des taux de traitement plus élevés. La couverture du système de santé public facilite l'accès aux thérapies de pointe. Tous ces facteurs contribuent à l'expansion progressive du marché en Italie.

Part de marché en Europe pour la réparation et le remplacement des valves cardiaques

Le secteur européen de la réparation et du remplacement des valves cardiaques est principalement dominé par des entreprises bien établies, notamment :

- Edwards Lifesciences Corporation (États-Unis)

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- Abbott (États-Unis)

- LivaNova PLC (Royaume-Uni)

- Groupe Corcym (Italie)

- JenaValve Technology, Inc. (États-Unis)

- Xeltis (Suisse)

- CryoLife, Inc. (États-Unis)

- Braile Biomedica (Brésil)

- Neovasc Inc. (Canada)

- Artivion, Inc. (États-Unis)

- Valtech Cardio (Israël)

- Dispositifs micro-interventionnels (États-Unis)

- MitrAssist (États-Unis)

- Valve cardiaque Colibri, Inc. (États-Unis)

- Lepu Medical Technology Co., Ltd. (Chine)

- Valve Medical ApS (Danemark)

- 4Tech Cardio SpA (Italie)

Quels sont les développements récents sur le marché européen de la réparation et du remplacement des valves cardiaques ?

- En septembre 2025, les recommandations de la Société européenne de cardiologie (ESC) et de l'EACTS ont officiellement reconnu le TAVI comme une option recommandée de classe IIb pour le traitement de l'insuffisance aortique symptomatique sévère chez les patients inéligibles à la chirurgie. Il s'agissait de la première recommandation officielle du TAVI pour cette indication en Europe.

- En août 2025, le système Navitor™ TAVI d'Abbott a obtenu une extension du marquage CE en Europe pour le traitement du rétrécissement aortique chez les patients à risque chirurgical faible et intermédiaire, élargissant ainsi considérablement la base de patients éligibles au-delà des catégories à haut risque.

- En avril 2025, le système de remplacement valvulaire mitral transcathéter transfémoral SAPIEN M3 d'Edwards Lifesciences a obtenu le marquage CE en Europe, devenant ainsi le premier système de remplacement valvulaire mitral transcathéter au monde approuvé par voie transfémorale pour les patients atteints d'insuffisance mitrale symptomatique inéligibles à la chirurgie ou à la réparation bord à bord.

- En janvier 2025, Medtronic a obtenu le marquage CE pour son système de valve pulmonaire transcathéter Harmony™ (TPV) dans l'UE, offrant une alternative mini-invasive aux patients atteints d'insuffisance pulmonaire et élargissant ainsi le champ d'application de la thérapie valvulaire transcathéter au-delà des positions aortique et mitrale.

- En septembre 2024, TRiCares a annoncé la première implantation de son système de remplacement valvulaire tricuspide par voie transcathéter (TTVR) Topaz dans le cadre de l'étude pivotale européenne, marquant une avancée significative vers une nouvelle thérapie transcathéter pour les patients atteints d'insuffisance tricuspide non éligibles à une chirurgie à cœur ouvert.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.