Europe Heart Failure Software Market

Taille du marché en milliards USD

TCAC :

%

USD

1.23 Billion

USD

1.83 Billion

2025

2033

USD

1.23 Billion

USD

1.83 Billion

2025

2033

| 2026 –2033 | |

| USD 1.23 Billion | |

| USD 1.83 Billion | |

| % | |

|

Segmentation du marché européen des logiciels de gestion de l'insuffisance cardiaque, par type (logiciels basés sur les connaissances et logiciels non basés sur les connaissances), mode de déploiement (sur site, systèmes cloud et applications web), plateforme (autonome et intégrée), appareils compatibles (ordinateurs de bureau, tablettes et autres), fonctionnalités (surveillance de l'activité cardiaque, suivi des examens périodiques, évaluation des progrès, diagnostic et suivi thérapeutique, outil de gestion de journal et autres), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen des logiciels pour l'insuffisance cardiaque

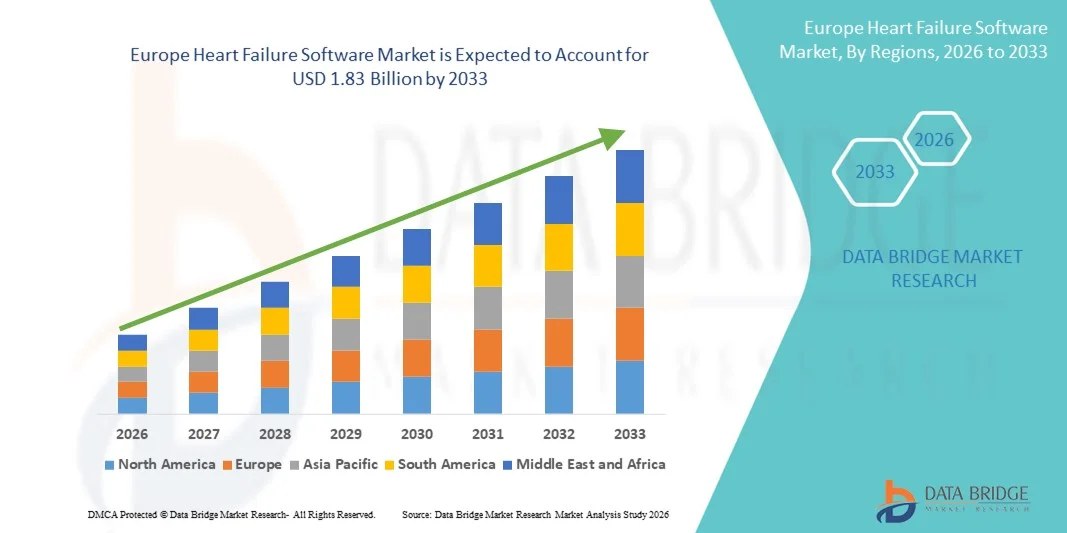

- Le marché européen des logiciels de traitement de l'insuffisance cardiaque était évalué à 1,23 milliard de dollars en 2025 et devrait atteindre 1,83 milliard de dollars d'ici 2033 , avec un TCAC de 5,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l'insuffisance cardiaque et l'adoption rapide des technologies de santé numérique, notamment les systèmes d'aide à la décision clinique, la télésurveillance des patients et l'analyse de données basée sur l'IA, ce qui permet une meilleure prise en charge de la maladie dans les hôpitaux et les structures de soins ambulatoires.

- De plus, la demande croissante de solutions informatiques de santé basées sur les données, conviviales et interopérables, qui facilitent le diagnostic précoce, l'optimisation des traitements et la surveillance continue des patients, fait des logiciels de prise en charge de l'insuffisance cardiaque un outil essentiel des soins cardiovasculaires modernes. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des logiciels pour l'insuffisance cardiaque

- Les logiciels de prise en charge de l'insuffisance cardiaque, notamment les systèmes d'aide à la décision clinique, les plateformes de télésurveillance des patients et les outils d'analyse basés sur l'IA, deviennent un élément essentiel des soins cardiovasculaires dans les hôpitaux et les structures ambulatoires, permettant une meilleure gestion de la maladie, une intervention précoce et une réduction des réadmissions à l'hôpital.

- La demande croissante de logiciels pour l'insuffisance cardiaque est principalement due à la prévalence accrue des maladies cardiovasculaires, à l'adoption croissante des solutions de santé numérique et aux initiatives de numérisation des soins de santé menées par les gouvernements, notamment au Moyen-Orient où les systèmes de santé privilégient les soins axés sur la valeur et les résultats.

- Le Royaume-Uni a dominé le marché des logiciels pour l'insuffisance cardiaque, avec une part de revenus d'environ 42,8 % en 2025. Cette domination s'explique par d'importants investissements publics, une transformation numérique rapide des hôpitaux, une forte adoption des dossiers médicaux électroniques et le déploiement croissant de la télésurveillance des patients et des plateformes cliniques basées sur l'IA dans les établissements de santé publics et privés.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché des logiciels pour l'insuffisance cardiaque au cours de la période de prévision, grâce à des infrastructures de santé avancées, à l'adoption massive de la télémédecine et des technologies de santé basées sur l'IA, à l'augmentation de la prévalence des maladies cardiovasculaires et à un soutien réglementaire fort à l'innovation en santé numérique.

- Le segment intégré a dominé le marché avec une part de revenus d'environ 61,2 % en 2025, grâce à sa capacité à se connecter de manière transparente aux systèmes d'information hospitaliers, aux dossiers médicaux électroniques, aux systèmes de laboratoire et aux plateformes d'imagerie diagnostique.

Portée du rapport et segmentation du marché des logiciels pour l'insuffisance cardiaque

|

Attributs |

Logiciels pour l'insuffisance cardiaque : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des logiciels pour l'insuffisance cardiaque

Analyses avancées et aide à la décision clinique basée sur l'IA

- Une tendance majeure et en pleine accélération sur le marché mondial des logiciels de gestion des défaillances est l'intégration croissante de l'intelligence artificielle (IA), de l'apprentissage automatique et de l'analyse avancée des données pour faciliter le diagnostic précoce, la stratification des risques et la planification personnalisée des traitements chez les patients souffrant d'insuffisance cardiaque. Ces technologies permettent aux professionnels de santé d'adopter des approches de gestion de la maladie plus proactives et fondées sur les données.

- Par exemple, des plateformes de gestion de l'insuffisance cardiaque basées sur l'IA sont déployées dans les hôpitaux et les centres cardiaques spécialisés pour analyser de grands volumes de données patients, notamment les dossiers médicaux électroniques (DME), les résultats d'imagerie et les données de télésurveillance, afin de prédire l'évolution de la maladie et de réduire les hospitalisations non planifiées.

- L'intégration de l'IA dans les logiciels de prise en charge de l'insuffisance cardiaque permet d'offrir des fonctionnalités telles que la modélisation prédictive, les alertes automatisées en cas d'aggravation clinique et les recommandations thérapeutiques personnalisées. Certaines plateformes exploitent des algorithmes d'apprentissage automatique pour identifier plus précocement les patients à haut risque et aider les cliniciens à optimiser les traitements médicamenteux et les calendriers de suivi.

- L'adoption croissante des outils de télésurveillance des patients (TSP), notamment les dispositifs portables et les capteurs connectés, améliore encore les capacités des logiciels de prise en charge de l'insuffisance cardiaque en permettant un suivi continu des signes vitaux tels que la fréquence cardiaque, la pression artérielle et l'état d'hydratation, favorisant ainsi des interventions cliniques opportunes.

- Cette tendance vers des solutions logicielles intelligentes, basées sur les données et interopérables pour l'insuffisance cardiaque transforme les flux de travail cliniques et améliore la coordination des soins entre les hôpitaux, les cliniques externes et les services de soins à domicile. Par conséquent, les développeurs de logiciels et les fournisseurs de services informatiques de santé se concentrent de plus en plus sur des plateformes évolutives, basées sur le cloud et adaptées à l'infrastructure de santé régionale.

- La demande de solutions logicielles avancées pour l'insuffisance cardiaque croît régulièrement dans toute la région, les systèmes de santé privilégiant l'amélioration des résultats pour les patients, la réduction des taux de réadmission et une utilisation plus efficiente des ressources cliniques limitées.

Dynamique du marché européen des logiciels pour l'insuffisance cardiaque

Conducteur

Augmentation du fardeau des maladies cardiovasculaires et numérisation des soins de santé

- La prévalence croissante des maladies cardiovasculaires, notamment l'insuffisance cardiaque, due au vieillissement de la population, aux changements de mode de vie et à l'augmentation des taux d'hypertension et de diabète, est un facteur majeur de la demande de solutions logicielles pour l'insuffisance cardiaque.

- Par exemple, plusieurs pays de la région investissent dans des initiatives nationales de santé numérique et la modernisation des systèmes d'information hospitaliers afin d'améliorer la prise en charge des maladies chroniques, créant ainsi un environnement favorable à l'adoption de logiciels de gestion de l'insuffisance cardiaque.

- Face à l'augmentation du nombre de patients et à la raréfaction des ressources, les logiciels de prise en charge de l'insuffisance cardiaque offrent des fonctionnalités essentielles telles que la gestion centralisée des données patients, l'aide à la décision clinique et la standardisation des parcours de soins, contribuant ainsi à améliorer l'efficacité et la qualité des soins.

- De plus, l'importance croissante accordée aux soins axés sur la valeur et aux modèles de soins de santé orientés vers les résultats encourage les prestataires à adopter des solutions logicielles qui soutiennent le suivi à long terme des maladies, l'observance thérapeutique et la réduction des réadmissions à l'hôpital.

- Le recours croissant aux services de télésanté et aux programmes de télésurveillance dans les régions urbaines et semi-urbaines accélère encore l'adoption des logiciels de gestion de l'insuffisance cardiaque dans les établissements de santé publics et privés.

Retenue/Défi

Coûts de mise en œuvre élevés et préoccupations relatives à la confidentialité des données

- Les coûts initiaux élevés de mise en œuvre associés aux systèmes logiciels avancés pour l'insuffisance cardiaque, notamment les licences, l'intégration du système, la formation du personnel et les mises à niveau de l'infrastructure, constituent un obstacle majeur à leur adoption généralisée, en particulier dans les établissements de santé aux ressources limitées.

- Par exemple, les hôpitaux et cliniques de plus petite taille peuvent être confrontés à des contraintes budgétaires qui limitent leur capacité à investir dans des plateformes de santé numérique complètes, ce qui ralentit leur pénétration du marché dans certaines régions.

- Les préoccupations liées à la confidentialité des données, à la cybersécurité et à la conformité réglementaire constituent également des freins, car les logiciels de gestion de l'insuffisance cardiaque dépendent fortement des données de santé sensibles des patients. L'hétérogénéité des cadres de protection des données d'un pays à l'autre peut compliquer les déploiements transfrontaliers et les implémentations dans le cloud.

- Il est essentiel de relever ces défis grâce à des modèles de déploiement rentables, des mesures de cybersécurité renforcées et le respect des réglementations régionales en matière de données de santé afin de renforcer la confiance entre les prestataires de soins et les patients.

- Le dépassement de ces obstacles grâce au soutien gouvernemental, aux partenariats public-privé et aux solutions logicielles évolutives sera essentiel à la croissance durable du marché des logiciels pour l'insuffisance cardiaque.

Portée du marché européen des logiciels pour l'insuffisance cardiaque

Le marché est segmenté en fonction du type, du mode de distribution, de la plateforme, des appareils compatibles, des fonctionnalités et de l'utilisateur final.

- Par type

Le marché des logiciels pour l'insuffisance cardiaque est segmenté, selon le type de système, en systèmes experts et systèmes non experts. Le segment des systèmes experts a représenté la plus grande part de marché (environ 58,4 %) en 2025, principalement grâce à sa capacité à intégrer les recommandations cliniques, les protocoles de traitement standardisés et les outils d'aide à la décision fondés sur des données probantes dans les processus de prise en charge de l'insuffisance cardiaque. Ces systèmes assistent les cliniciens en leur fournissant des alertes, des recommandations et des analyses prédictives basées sur les données cliniques spécifiques à chaque patient. Les hôpitaux s'appuient de plus en plus sur les logiciels experts pour réduire les erreurs de diagnostic et améliorer les résultats cliniques des patients souffrant d'insuffisance cardiaque chronique. L'augmentation de la prévalence des maladies cardiovasculaires et l'importance croissante accordée aux soins conformes aux recommandations favorisent également leur adoption. L'intégration aux dossiers médicaux électroniques améliore l'efficacité clinique et la continuité des soins. Un cadre réglementaire solide encadrant les systèmes d'aide à la décision clinique stimule également la demande. Enfin, l'adoption croissante de ces systèmes dans les centres hospitaliers universitaires et les hôpitaux de référence contribue significativement à leur position dominante sur le marché.

Le segment des solutions non basées sur les connaissances devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 9,6 %, entre 2026 et 2033. Cette croissance est portée par la demande croissante de plateformes flexibles et axées sur les données, privilégiant la visualisation et l'analyse des tendances plutôt que les règles cliniques prédéfinies. Ces systèmes sont largement adoptés dans les cliniques externes et les services ambulatoires en raison de leurs coûts de mise en œuvre et de maintenance réduits. L'utilisation croissante des dispositifs portables et des outils de télésurveillance génère d'importants volumes de données patients, gérés efficacement par des logiciels non basés sur les connaissances. Les professionnels de santé privilégient ces solutions pour le suivi et le reporting de la santé des populations. L'adoption croissante de ces solutions dans les systèmes de santé en développement et l'expansion des services de télésanté contribuent également à accélérer cette croissance.

- Par mode de livraison

Selon le mode de déploiement, le marché des logiciels pour l'insuffisance cardiaque se divise en solutions sur site, systèmes cloud et solutions web. En 2025, le segment des systèmes cloud représentait la plus grande part de marché, soit environ 46,9 %, grâce à son évolutivité, sa rentabilité et son accessibilité à distance. Les plateformes cloud permettent une surveillance en temps réel des patients souffrant d'insuffisance cardiaque dans différents contextes de soins, favorisant ainsi la télémédecine et les soins à domicile. Les établissements de santé bénéficient d'investissements réduits dans l'infrastructure et de mises à jour logicielles automatisées. L'adoption croissante des programmes de télésurveillance des patients stimule fortement la demande. Le renforcement de la sécurité des données, la conformité réglementaire et l'interopérabilité avec les dossiers médicaux électroniques (DME) contribuent également à la pénétration du marché. Les plateformes cloud facilitent par ailleurs l'intégration avec les dispositifs de santé portables et mobiles. L'évolution vers des modèles de soins axés sur la valeur favorise une adoption généralisée.

Le segment des solutions web devrait connaître la croissance annuelle composée la plus rapide, d'environ 10,3 %, entre 2026 et 2033, grâce à sa facilité de déploiement et à son accessibilité via navigateur. Ces solutions sont particulièrement intéressantes pour les établissements de santé multisites et les cliniques spécialisées. Les plateformes web permettent une mise en œuvre rapide sans infrastructure informatique complexe. La pénétration croissante d'Internet et l'amélioration des connaissances en santé numérique favorisent leur adoption. L'utilisation accrue dans les soins ambulatoires et les téléconsultations accélère encore la croissance au cours de la période de prévision.

- Par plateforme

Le marché des logiciels de gestion de l'insuffisance cardiaque est segmenté, selon la plateforme utilisée, en systèmes autonomes et systèmes intégrés. Le segment des systèmes intégrés a dominé le marché en 2025, avec une part de revenus d'environ 61,2 %, grâce à sa capacité à se connecter facilement aux systèmes d'information hospitaliers, aux dossiers médicaux électroniques, aux systèmes de laboratoire et aux plateformes d'imagerie diagnostique. Les solutions intégrées permettent une prise en charge globale du patient en centralisant les données cliniques, diagnostiques et thérapeutiques dans une interface unique. Les hôpitaux privilégient les plateformes intégrées pour améliorer la coordination des soins entre les équipes multidisciplinaires. Ces systèmes réduisent la duplication des données et optimisent la prise de décision clinique. Les exigences réglementaires en matière d'interopérabilité favorisent également leur adoption. La complexité croissante de la prise en charge de l'insuffisance cardiaque soutient la demande de solutions intégrées.

Le segment des solutions autonomes devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, avoisinant les 8,8 % entre 2026 et 2033, grâce à son adoption par les petits hôpitaux, les cliniques spécialisées et les centres de soins ambulatoires. Les logiciels autonomes offrent des fonctionnalités ciblées et un déploiement plus rapide. Leurs coûts initiaux réduits et leurs exigences minimales d'intégration système séduisent les établissements de santé aux ressources limitées. L'utilisation croissante dans les services ambulatoires et les soins à distance contribue également à cette croissance rapide. Enfin, les améliorations technologiques apportées aux interfaces utilisateur favorisent l'adoption de ces solutions.

- Par des dispositifs de soutien

Le marché des logiciels pour l'insuffisance cardiaque est segmenté, selon les dispositifs utilisés, en ordinateurs de bureau, tablettes et autres. En 2025, le segment des ordinateurs de bureau représentait la plus grande part de marché, soit environ 49,5 %, grâce à leur utilisation généralisée dans les hôpitaux et les centres de diagnostic. Les systèmes de bureau offrent une puissance de traitement élevée et de grands écrans adaptés à l'analyse détaillée des données. Les cliniciens privilégient les ordinateurs de bureau pour consulter les données d'imagerie, les résultats de laboratoire et les dossiers patients. L'intégration aux réseaux hospitaliers garantit la sécurité du stockage des données. Les ordinateurs de bureau prennent également en charge des outils d'analyse et de reporting avancés. Leur fiabilité et leur compatibilité avec les systèmes d'entreprise expliquent leur position dominante.

Le segment des tablettes devrait connaître la croissance annuelle composée la plus rapide, soit environ 11,1 %, au cours de la période de prévision, portée par les besoins croissants de mobilité en milieu clinique. Les tablettes facilitent la prise de décision au chevet du patient et la surveillance de ce dernier. Leur adoption croissante dans les programmes de soins à domicile et de télémédecine cardiaque accélère cette croissance. Leur conception légère et l'amélioration des performances de leurs batteries optimisent leur utilisation. Des applications mobiles sécurisées favorisent également leur adoption. De plus, les tablettes s'intègrent parfaitement aux systèmes de dossiers médicaux électroniques (DME), permettant un accès plus rapide aux données des patients. L'augmentation des investissements dans les infrastructures de santé mobile stimule également l'adoption de solutions logicielles pour l'insuffisance cardiaque sur tablette.

- Par fonctionnalités

Le marché des logiciels pour l'insuffisance cardiaque est segmenté, selon leurs fonctionnalités, en surveillance de l'activité cardiaque, suivi des examens périodiques, évaluation des progrès, suivi du diagnostic et du traitement, outil de gestion de journal et autres. Le segment du suivi du diagnostic et du traitement a dominé le marché en 2025, avec une part de revenus d'environ 34,7 %, grâce à son rôle crucial dans la prise en charge des cas d'insuffisance cardiaque chronique et avancée. Ces fonctionnalités permettent aux cliniciens d'évaluer l'efficacité du traitement et la progression de la maladie. L'intégration avec les dispositifs de télésurveillance permet une détection précoce de l'aggravation clinique. Les hôpitaux privilégient ces outils pour réduire les réadmissions et améliorer les résultats. La planification thérapeutique personnalisée favorise également leur adoption. L'accent mis par la réglementation sur les soins axés sur les résultats renforce la position de leader du marché.

Le segment des dispositifs de surveillance cardiaque devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, avoisinant les 12,4 %, entre 2026 et 2033, porté par l'adoption croissante des dispositifs de surveillance cardiaque portables. Le suivi continu favorise une gestion proactive des maladies et une intervention précoce. La demande croissante de soins à domicile accélère considérablement cette croissance. L'intégration d'applications mobiles renforce l'engagement des patients. La sensibilisation accrue à la cardiologie préventive soutient également cette expansion. Par ailleurs, les progrès de l'analyse de données basée sur l'intelligence artificielle améliorent la précision et la détection précoce des anomalies. Enfin, le développement des partenariats entre les fournisseurs de logiciels et les fabricants de dispositifs contribue à consolider la croissance de ce segment.

- Par l'utilisateur final

Le marché des logiciels pour l'insuffisance cardiaque est segmenté, selon l'utilisateur final, en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres. En 2025, le segment des hôpitaux représentait la plus grande part de revenus, soit environ 52,8 %, en raison du volume élevé de patients et des exigences de soins pointus. Les hôpitaux prennent en charge des cas complexes d'insuffisance cardiaque nécessitant une surveillance continue et l'intégration des données. La présence de services de cardiologie spécialisés favorise l'adoption de ces logiciels. Une infrastructure informatique performante permet une mise en œuvre fluide. Les financements publics et les initiatives de santé numérique renforcent encore leur position dominante.

Le segment des cliniques spécialisées devrait connaître la croissance annuelle composée la plus rapide, d'environ 10,7 %, au cours de la période de prévision, portée par la spécialisation croissante en cardiologie. La prise en charge ambulatoire de l'insuffisance cardiaque soutient la demande. Les cliniques adoptent des outils numériques pour une planification personnalisée des traitements. L'expansion des réseaux d'orientation des patients accélère encore la croissance. L'amélioration de l'accessibilité financière et de la facilité d'utilisation favorise l'adoption de ces outils. De plus, les cliniques spécialisées bénéficient de cycles de mise en œuvre des logiciels plus courts et d'exigences en infrastructure moindres que les grands hôpitaux. La préférence croissante des patients pour des centres de soins cardiaques spécialisés et rentables contribue également à la croissance de ce segment.

Analyse régionale du marché européen des logiciels pour l'insuffisance cardiaque

- Le marché des logiciels pour l'insuffisance cardiaque devrait connaître une expansion significative au cours de la période de prévision, soutenu par la transformation numérique rapide du secteur de la santé et par de fortes initiatives gouvernementales en faveur de la santé connectée.

- Le marché connaît une augmentation des investissements dans la télémédecine, les dossiers médicaux électroniques et les systèmes de surveillance à distance des patients, ce qui favorise l'adoption de solutions logicielles pour l'insuffisance cardiaque.

- La prévalence croissante des maladies cardiovasculaires et la modernisation des infrastructures de santé alimentent davantage la croissance du marché.

Marché britannique des logiciels pour l'insuffisance cardiaque

Le marché britannique des logiciels de prise en charge de l'insuffisance cardiaque a dominé le marché mondial en 2025, avec une part de revenus d'environ 42,8 %. Cette domination s'explique par d'importants investissements publics, une transformation numérique rapide des hôpitaux, une forte adoption des dossiers médicaux électroniques et le déploiement croissant de la télésurveillance des patients et de plateformes cliniques basées sur l'intelligence artificielle dans les établissements de santé publics et privés. L'accent mis par le pays sur l'amélioration de l'accès aux soins et des résultats pour les patients encourage également les hôpitaux et les cliniques à adopter des logiciels de pointe pour la gestion de l'insuffisance cardiaque.

Marché allemand des logiciels pour l'insuffisance cardiaque

Le marché allemand des logiciels pour l'insuffisance cardiaque devrait connaître la croissance la plus rapide du secteur au cours de la période de prévision, grâce à des infrastructures de santé performantes, à l'adoption massive de la télémédecine et des technologies de santé basées sur l'IA, à l'augmentation de la prévalence des maladies cardiovasculaires et à un cadre réglementaire favorable à l'innovation en santé numérique. La présence de fournisseurs mondiaux de technologies de santé et les projets d'hôpitaux intelligents en cours contribuent également à accélérer l'adoption de ces logiciels en Allemagne.

Part de marché des logiciels pour l'insuffisance cardiaque en Europe

Le secteur des logiciels pour l'insuffisance cardiaque est principalement dominé par des entreprises bien établies, notamment :

• Philips Healthcare (Pays-Bas)

• GE HealthCare (États-Unis)

• Siemens Healthineers (Allemagne)

• Medtronic (Irlande)

• Boston Scientific (États-Unis)

• Abbott (États-Unis)

• Novartis (Suisse)

• Roche Diagnostics (Suisse)

• BD (États-Unis)

• Allscripts (États-Unis)

• Epic Systems (États-Unis)

• Cerner (États-Unis)

• IBM Watson Health (États-Unis)

• Oracle Health Sciences (États-Unis)

• ResMed (États-Unis)

Dernières évolutions du marché européen des logiciels pour l'insuffisance cardiaque

- En septembre 2024, Astellas Pharma Inc. a annoncé que sa solution de santé numérique DIGITIVA™ pour la prise en charge de l'insuffisance cardiaque avait été enregistrée auprès de la FDA (Food and Drug Administration) américaine en tant que logiciel de classe I en tant que dispositif médical (SaMD). DIGITIVA intègre une application pour smartphone, un stéthoscope numérique et des outils d'évaluation par un clinicien afin de faciliter le suivi à domicile et la prise en charge personnalisée des patients souffrant d'insuffisance cardiaque.

- En mai 2025, Cardiosense a lancé l'étude nationale SEISMIC-HF II afin de valider son algorithme basé sur l'IA pour la prise en charge non invasive de l'insuffisance cardiaque, suite aux résultats prometteurs de SEISMIC-HF I, qui avait démontré la capacité de l'IA à estimer les pressions intracardiaques – un élément crucial pour le dépistage précoce et une intervention proactive.

- En avril 2025, Eko Health Inc. a obtenu l'autorisation de la FDA pour son stéthoscope numérique CORE500 doté de fonctions intégrées de détection de l'insuffisance cardiaque, destiné à aider les cliniciens à identifier les signes précoces de cette pathologie lors des examens de routine. Eko a également levé 41 milliards de dollars lors d'un tour de table de série D afin d'étendre la portée de sa plateforme Sensora.

- En avril 2025, le projet PrediHealth, une initiative de recherche européenne, a lancé une plateforme de télémédecine avancée basée sur l'IA. Cette plateforme combine les données des dispositifs portables et l'analyse prédictive pour une prise en charge plus efficace de l'insuffisance cardiaque chronique, avec des résultats prometteurs en termes de réduction des réhospitalisations et d'amélioration de l'implication des patients.

- En mars 2025, des chercheurs ont présenté TRisk, un modèle d'IA basé sur l'algorithme Transformer, entraîné sur un vaste ensemble de données de santé britanniques, afin de prédire la mortalité à 36 mois chez les patients souffrant d'insuffisance cardiaque. Ce modèle surpasse nettement les modèles de prédiction des risques traditionnels et met en lumière l'intégration d'outils d'apprentissage profond avancés dans les applications d'aide à la décision pour l'insuffisance cardiaque.

- En avril 2025, la FDA a autorisé HeartFocus, un logiciel d'imagerie cardiaque basé sur l'intelligence artificielle et développé par DESKi, permettant aux professionnels de santé, y compris les non-spécialistes, de réaliser des échocardiographies de qualité diagnostique à l'aide d'appareils compatibles, élargissant ainsi l'accès aux soins cardiaques précoces.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.