Europe Health Insurance Market

Taille du marché en milliards USD

TCAC :

%

EURO

481,427.01 million

EURO

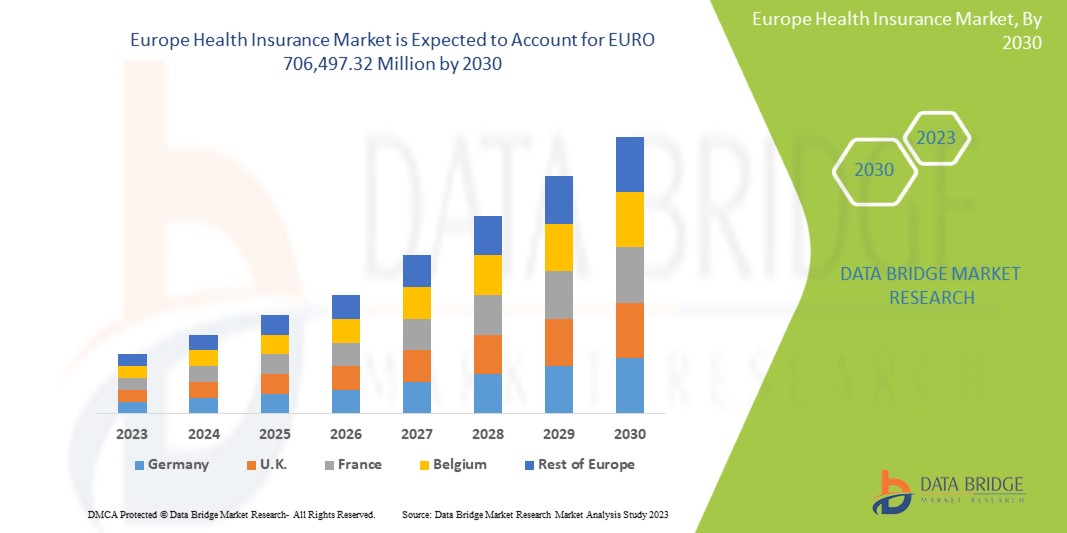

706,497.32 million

2022

2030

EURO

481,427.01 million

EURO

706,497.32 million

2022

2030

| 2023 –2030 | |

| EURO 481,427.01 million | |

| EURO 706,497.32 million | |

| % | |

Marché européen de l'assurance maladie, par offre (services et solutions), fournisseur (public et privé), niveau de couverture (Bronze, Argent, Or et Platine), réseau (point de service (POS), organisation de fournisseurs exclusifs (EPOS), assurance maladie indemnitaire, compte d'épargne santé (HSA), accords de remboursement de santé des petits employeurs qualifiés (QSEHRAS), organisation de fournisseurs privilégiés (PPO), organisation de maintien de la santé (HMO) et autres), démographie (adultes, mineurs et seniors), type de couverture (à vie et à terme), utilisateur final (entreprise et particulier), canal de distribution (ventes directes, institutions financières, commerce électronique, hôpitaux, cliniques et autres) - Tendances et prévisions du secteur jusqu'en 2030.

Analyse et perspectives du marché de l'assurance maladie en Europe

Le nombre croissant de services de garde d'enfants devrait stimuler la croissance du marché. Cependant, le coût élevé des primes d'assurance devrait freiner la croissance du marché. Les avantages des polices d'assurance maladie devraient constituer des opportunités de croissance du marché. Cependant, le manque de sensibilisation aux avantages de l'assurance maladie devrait constituer un défi à la croissance du marché.

Data Bridge Market Research analyse que le marché européen de l'assurance maladie devrait atteindre 706 497,32 millions d'euros d'ici 2030, contre 481 427,01 millions d'euros en 2022, avec un TCAC substantiel de 5,1 % au cours de la période de prévision de 2023 à 2030.

|

Rapport métrique |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Années historiques |

2021 (personnalisable de 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en millions d'euros |

|

Segments couverts |

Offre (services et solutions), fournisseur (public et privé), niveau de couverture ( bronze , argent, or et platine), réseau (point de service (POS), organisation de fournisseur exclusif (EPOS), assurance maladie indemnitaire, compte d'épargne santé (HSA), accords de remboursement des frais de santé des petits employeurs qualifiés (QSEHRAS), organisation de fournisseur privilégié (PPO), organisation de maintien de la santé (HMO) et autres), données démographiques (adultes, mineurs et personnes âgées), type de couverture (à vie et à terme), utilisateur final (entreprise et particulier), canal de distribution (ventes directes, institutions financières, commerce électronique , hôpitaux, cliniques et autres) |

|

Pays couverts |

Royaume-Uni, Allemagne, France, Russie, Italie, Espagne, Pays-Bas, Pologne, Suisse, Belgique, Suède, Turquie, Danemark, Norvège, Finlande et reste de l'Europe |

|

Acteurs du marché couverts |

Aetna Inc. (une filiale de CVS Health) (États-Unis), UNITEDHEALTH GROUP (États-Unis), AXA (France), Bupa (Royaume-Uni), ASSICURAZIONI GENERALI SPA (Italie), Allianz Care (une filiale d'Allianz) (France), Cigna (États-Unis), Aviva (Royaume-Uni), VHI Group (Irlande), Vitality (Royaume-Uni), Oracle (États-Unis), MAPFRE (Espagne), Saga (Royaume-Uni), International Medical Group Inc. (États-Unis), Broadstone Corporate Benefits Limited (Royaume-Uni), General and Medical Finance Ltd (Royaume-Uni), Healthcare International Global Network Ltd. (Royaume-Uni), Now Health International (Hong Kong), Freedom Health Insurance (Royaume-Uni) et entre autres |

Définition du marché

L'assurance maladie est un type d'assurance qui couvre tous les types de frais chirurgicaux ainsi que les traitements médicaux résultant d'une maladie ou d'une blessure. Elle s'applique à une gamme complète ou limitée de services médicaux et couvre les coûts totaux ou partiels de services spécifiques. Elle apporte un soutien financier à l'assuré car elle couvre tous les frais médicaux lorsque l'assuré est hospitalisé pour traitement. Elle couvre également les frais avant et après l'hospitalisation.

Dans le cadre du régime d'assurance maladie, plusieurs types de couverture sont disponibles, à savoir les prestations sans espèces ou les prestations avec remboursement. Une prestation sans espèces est disponible lorsque l'assuré se fait soigner dans les hôpitaux du réseau de la compagnie d'assurance. Si l'assuré se fait soigner dans des hôpitaux qui ne font pas partie du réseau de la liste, dans ce cas, l'assuré prend en charge tous les frais médicaux et demande ensuite le remboursement à la compagnie d'assurance en soumettant toutes les factures médicales.

Dynamique du marché de l'assurance maladie en Europe

Cette section traite de la compréhension des moteurs, des opportunités, des contraintes et des défis du marché. Tout cela est discuté en détail ci-dessous :

Conducteurs

- Augmentation du coût des services médicaux

L’augmentation des dépenses liées aux interventions chirurgicales, aux séjours à l’hôpital et aux services médicaux a entraîné une crise financière mondiale. En cas de maladie grave ou d’accident, l’assurance maladie offre une aide financière cruciale. Le coût des services médicaux englobe divers éléments, tels que les frais chirurgicaux, les honoraires des médecins, les frais d’hospitalisation, les frais des services d’urgence et les frais d’examens diagnostiques. Cette tendance à la hausse des coûts des services médicaux a par conséquent alimenté l’expansion du marché de l’assurance maladie.

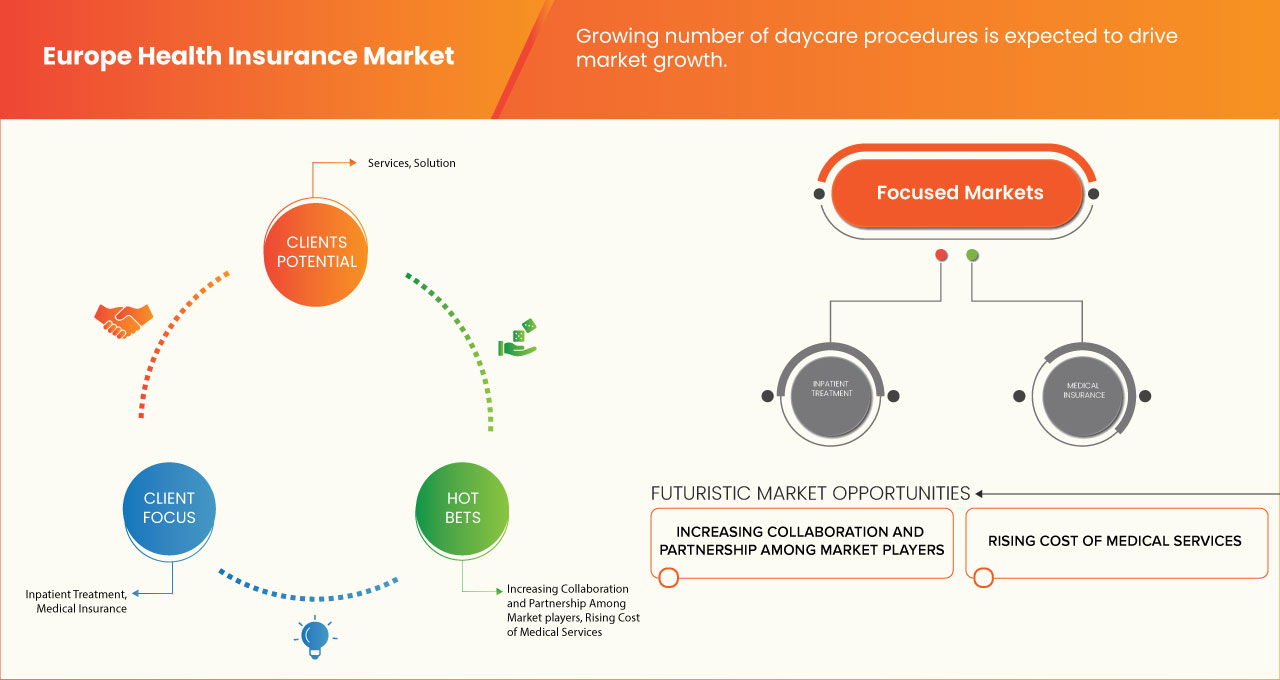

- Augmentation du nombre de procédures en garderie

Les procédures de soins de jour désignent les interventions médicales ou chirurgicales qui nécessitent une hospitalisation de courte durée. Les patients qui subissent des procédures de soins de jour n'ont besoin de rester à l'hôpital que pendant une courte période. Ces derniers temps, de nombreuses compagnies d'assurance maladie ont commencé à inclure les procédures de soins de jour dans leurs plans d'assurance. Contrairement aux demandes d'assurance traditionnelles qui nécessitent une hospitalisation d'au moins 24 heures, les assurés peuvent désormais demander une assurance pour les procédures de soins de jour sans remplir cette exigence. Cette inclusion des procédures de soins de jour dans les polices d'assurance maladie a augmenté la demande pour une telle couverture et a contribué à la croissance du marché.

Opportunités

- Avantages des polices d'assurance maladie

Les régimes d’assurance maladie offrent aux assurés le remboursement de diverses dépenses médicales, notamment l’hospitalisation, les interventions chirurgicales et les traitements liés à des blessures ou à des maladies. Une police d’assurance maladie représente un accord entre l’assuré et la compagnie d’assurance. En vertu de cet accord, la compagnie d’assurance s’engage à couvrir les frais des problèmes médicaux futurs, tandis que l’assuré s’engage à payer des primes régulières en fonction du régime d’assurance choisi. Les avantages offerts par les polices d’assurance maladie créent des conditions favorables à l’expansion du marché mondial de l’assurance maladie, car les individus reconnaissent la valeur et les avantages d’une telle couverture.

- Augmentation des dépenses de santé

Les dépenses de santé dans le monde connaissent une croissance rapide. Selon un rapport de l’Organisation mondiale de la santé (OMS), les dépenses mondiales en matière de santé ont affiché une tendance constante à la hausse. Au cours des deux dernières décennies, les dépenses de santé ont plus que doublé, atteignant 8 500 milliards de dollars en 2019, soit 9,8 % du PIB mondial. Cependant, la répartition des dépenses de santé est inégale, les pays à revenu élevé représentant environ 80 % des dépenses totales. Dans les pays à faible revenu, les soins de santé sont principalement financés par les dépenses personnelles (44 %) et l’aide extérieure (29 %), tandis que les dépenses publiques ont la priorité dans les pays à revenu élevé (70 %). Cette augmentation des dépenses de santé offre au marché européen de l’assurance maladie des opportunités de se développer et de répondre à la demande croissante de couverture complète.

- Contraintes/Défis

Manque de sensibilisation aux avantages de l’assurance maladie

Une part importante de la population mondiale n’est pas consciente des avantages des polices d’assurance maladie dans le secteur de la santé. Alors que les dépenses médicales augmentent en raison des progrès réalisés dans ce domaine, le secteur de la santé connaît une croissance substantielle. Cependant, l’adoption de polices d’assurance maladie reste limitée en raison d’un manque de sensibilisation à leurs avantages. Malgré la croissance et les progrès de la technologie des soins de santé, il est nécessaire de sensibiliser et de faire comprendre aux individus la valeur et les avantages de la couverture d’assurance maladie.

- Coût élevé des primes d'assurance

L'assurance maladie est conçue pour couvrir une large gamme de frais de traitement médical, offrant un soutien financier crucial aux assurés lorsqu'ils ont besoin d'être hospitalisés. Elle étend la couverture aux dépenses pré- et post-hospitalisation, garantissant un soutien complet tout au long du parcours de traitement. Pour maintenir une police d'assurance maladie active, les assurés doivent payer des primes d'assurance régulières. Cependant, dans de nombreux cas, le coût des primes d'assurance peut être élevé, ce qui constitue un défi à la croissance du marché. L'accessibilité et le prix des régimes d'assurance sont des facteurs importants à prendre en compte pour surmonter cet obstacle et favoriser l'expansion du marché.

Développements récents

- En août 2020, International Medical Group, Inc. (IMG) a lancé une offre de produits élargie pour aider les organisations à planifier et à rechercher des voyages internationaux en toute sécurité. La société a lancé des services d'assistance uniques visant à soutenir les clients dans leurs projets de voyage, tant pour le présent que pour l'avenir. Ce développement stratégique a permis à IMG de relever avec succès les défis posés par la pandémie et de maintenir sa croissance et son succès.

- En juin 2021, Vitality a annoncé une collaboration avec Samsung UK, dans le cadre de laquelle Samsung Health sera intégré au programme Vitality. Cette intégration vise à offrir aux membres des options supplémentaires pour suivre leur activité et améliorer leur santé globale. En reliant leur profil Samsung Health à leur compte Vitality Member Zone, les utilisateurs Android peuvent désormais profiter de tous les avantages du programme Vitality. Le partenariat permet l'enregistrement automatique des pas quotidiens et de l'activité de fréquence cardiaque via Samsung Health, permettant aux membres de gagner des points d'activité Vitality en toute transparence.

Portée du marché de l'assurance maladie en Europe

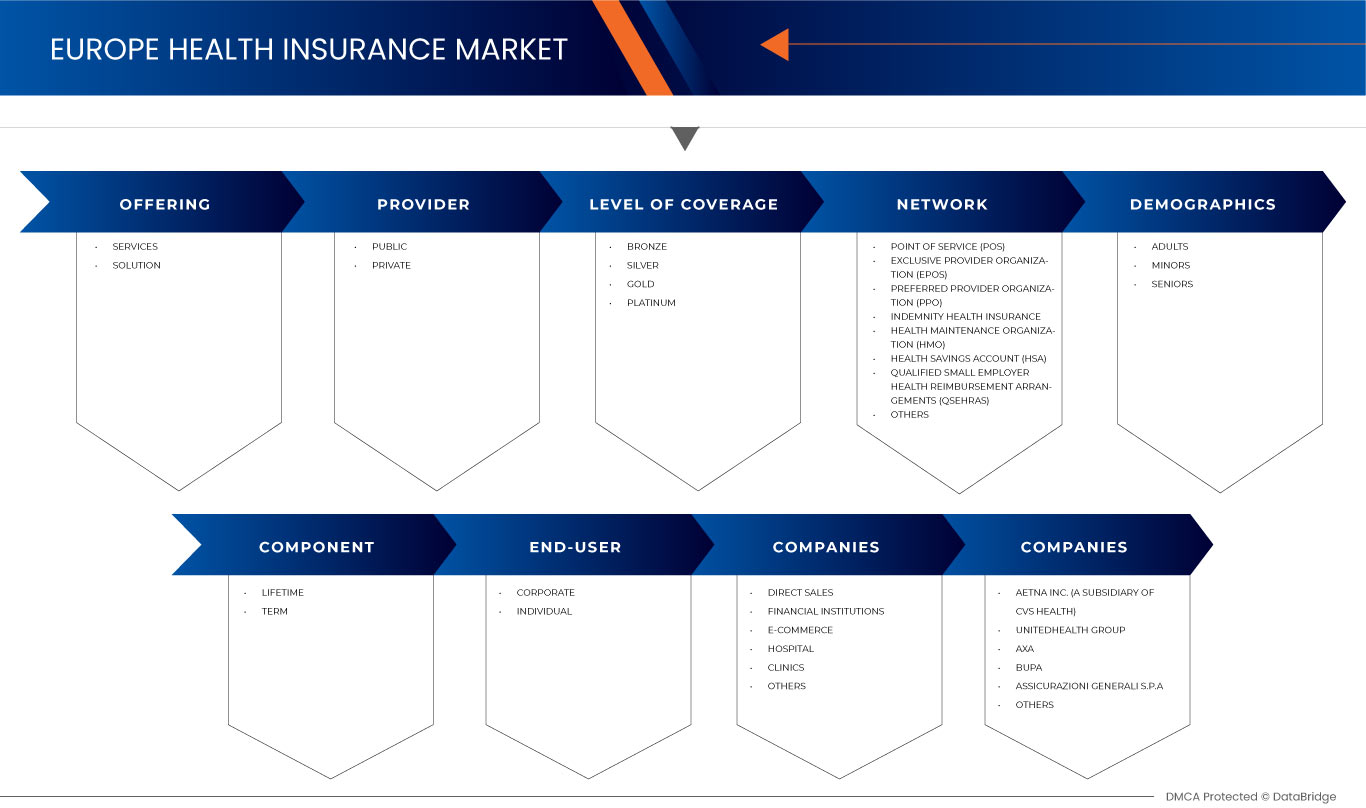

L'assurance santé européenne est segmentée en huit segments notables basés sur l'offre, le fournisseur, le niveau de couverture, le réseau, la démographie, le type de couverture, l'utilisation finale et le canal de distribution. La croissance entre les segments vous aide à analyser les niches de croissance et les stratégies pour aborder le marché et déterminer vos principaux domaines d'application et les différences dans vos marchés cibles.

Offre

- services

- solution

Sur la base de l’offre, le marché européen de l’assurance maladie est segmenté en services et solutions.

Fournisseur

- Publique

- Privé

En fonction du fournisseur, le marché européen de l’assurance maladie est segmenté en public et privé.

Niveau de couverture

- Bronze

- Argent

- Or

- Platine

Sur la base du niveau de couverture, le marché européen de l’assurance maladie est segmenté en bronze, argent, or et platine.

Réseau

- Point de service (POS)

- Organisation de fournisseurs exclusifs (EPOS)

- Assurance maladie à indemnité

- Compte d'épargne santé (CES)

- Accords de remboursement des frais de santé pour les petits employeurs qualifiés (QSEHRAS)

- Organisation de fournisseurs privilégiés (PPO)

- Organisation de maintien de la santé (HMO)

- Autres

Sur la base du réseau, le marché européen de l'assurance maladie est segmenté en point de service (POS), organisation de prestataires exclusifs (EPOS), assurance maladie indemnitaire, compte d'épargne santé (HSA), régimes de remboursement de santé des petits employeurs qualifiés (QSEHRAS), organisation de prestataires privilégiés (PPO), organisation de maintien de la santé (HMO) et autres.

Démographie

- Adultes

- Mineurs

- Aînés

Sur la base de données démographiques, le marché européen de l’assurance maladie est segmenté en adultes, mineurs et seniors.

Type de couverture

- Durée de vie

- Terme

Sur la base du type de couverture, le marché européen de l'assurance maladie est segmenté en assurance vie et assurance temporaire.

Utilisation finale

- Entreprises

- Individuel

Sur la base de l’utilisation finale, le marché européen de l’assurance maladie est segmenté en entreprises et en particuliers.

Canal de distribution

- Vente directe

- Institutions financières

- Commerce électronique

- Hôpitaux

- Cliniques

- Autres

Sur la base du canal de distribution, le marché européen de l'assurance maladie est segmenté en ventes directes, institutions financières, commerce électronique, hôpitaux, cliniques, autres.

Analyse/perspectives régionales du marché de l'assurance maladie en Europe

L’assurance maladie européenne est segmentée en huit segments notables basés sur l’offre, le fournisseur, le niveau de couverture, le réseau, la démographie, le type de couverture, l’utilisation finale et le canal de distribution.

Les pays couverts dans le rapport sur le marché de l'assurance maladie en Europe sont le Royaume-Uni, l'Allemagne, la France, la Russie, l'Italie, l'Espagne, les Pays-Bas, la Pologne, la Suisse, la Belgique, la Suède, la Turquie, le Danemark, la Norvège, la Finlande et le reste de l'Europe.

Le Royaume-Uni devrait dominer le marché en raison de la demande croissante d’assurance maladie de la part des entreprises de la région.

La section par pays du rapport fournit également des facteurs individuels ayant un impact sur le marché et des changements dans la réglementation du marché national qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que les nouvelles ventes, les ventes de remplacement, la démographie du pays, les actes réglementaires et les tarifs douaniers d'import-export sont quelques-uns des principaux indicateurs utilisés pour prévoir le scénario du marché pour les différents pays. En outre, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, ainsi que l'impact des canaux de vente sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché de l'assurance maladie en Europe

Le paysage concurrentiel du marché européen de l'assurance maladie fournit des détails sur les concurrents. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements en R&D, les nouvelles initiatives du marché, les sites et installations de production, les forces et les faiblesses de l'entreprise, le lancement du produit, les approbations de produits, la largeur et l'étendue du produit, la domination des applications et la courbe de survie du type de produit. Les points de données ci-dessus fournis ne concernent que l'orientation de l'entreprise sur le marché.

Français Certains des principaux acteurs du marché opérant sur le marché européen de l'assurance santé sont Aetna Inc. (Une filiale de CVS Health) (États-Unis), UNITEDHEALTH GROUP (États-Unis), AXA (France), Bupa (Royaume-Uni), ASSICURAZIONI GENERALI SPA (Italie), Allianz Care (Une filiale d'Allianz) (France), Cigna (États-Unis), Aviva (Royaume-Uni), VHI Group (Irlande), Vitality (Royaume-Uni), Oracle (États-Unis), MAPFRE (Espagne), Saga (Royaume-Uni), International Medical Group Inc. (États-Unis), Broadstone Corporate Benefits Limited (Royaume-Uni), General and Medical Finance Ltd (Royaume-Uni), Healthcare International Global Network Ltd. (Royaume-Uni), Now Health International (Hong Kong), Freedom Health Insurance (Royaume-Uni) et entre autres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE HEALTH INSURANCE MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END-USER COVERAGE GRID

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PREMIUM INSIGHT- GLOBAL OVERVIEW

4.2 MIGRATION TRENDS IN EUROPE

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING COST OF MEDICAL SERVICES

5.1.2 GROWING NUMBER OF DAYCARE PROCEDURES

5.1.3 MANDATORY PROVISION OF HEALTHCARE INSURANCE IN PUBLIC AND PRIVATE SECTORS

5.2 RESTRAINTS

5.2.1 HIGH COST OF INSURANCE PREMIUMS

5.2.2 STRICT DOCUMENTATION PROCESS FOR REIMBURSEMENT CLAIM

5.3 OPPORTUNITIES

5.3.1 ADVANTAGES OF HEALTH INSURANCE POLICIES

5.3.2 INCREASING HEALTHCARE EXPENDITURE

5.4 CHALLENGE

5.4.1 LACK OF AWARENESS REGARDING THE BENEFITS OF HEALTH INSURANCE

6 EUROPE HEALTH INSURANCE MARKET, BY OFFERING

6.1 OVERVIEW

6.2 SERVICES

6.2.1 INPATIENT TREATMENT

6.2.2 OUTPATIENT TREATMENT

6.2.3 MEDICAL ASSURANCE

6.2.4 OTHERS

6.3 SOLUTION

6.3.1 MEDICAL ASSURANCE

6.3.2 DISEASES INSURANCE

6.3.3 INCOME PROTECTION INSURANCE

7 EUROPE HEALTH INSURANCE MARKET, BY PROVIDER

7.1 OVERVIEW

7.2 PUBLIC

7.3 PRIVATE

8 EUROPE HEALTH INSURANCE MARKET, BY COVERAGE TYPE

8.1 OVERVIEW

8.2 LIFETIME

8.3 TERM

9 EUROPE HEALTH INSURANCE MARKET, BY END USE

9.1 OVERVIEW

9.2 CORPORATE

9.2.1 SERVICES

9.2.1 SOLUTION

9.3 INDIVIDUAL

9.3.1 SERVICES

9.3.2 SOLUTION

10 EUROPE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL

10.1 OVERVIEW

10.2 DIRECT SALES

10.3 FINANCIAL INSTITUTIONS

10.4 E-COMMERCE

10.5 HOSPITALS

10.6 CLINICS

10.7 OTHERS

11 EUROPE HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE

11.1 OVERVIEW

11.2 BRONZE

11.3 SILVER

11.4 GOLD

11.5 PLATINUM

12 EUROPE HEALTH INSURANCE MARKET, BY NETWORK

12.1 OVERVIEW

12.2 POINT OF SERVICE (POS)

12.3 EXCLUSIVE PROVIDER ORGANIZATION (EPOS)

12.4 PREFERRED PROVIDER ORGANIZATION (PPO)

12.5 INDEMNITY HEALTH INSURANCE

12.6 HEALTH MAINTENANCE ORGANIZATION (HMO)

12.7 HEALTH SAVINGS ACCOUNT (HSA)

12.8 QUALIFIED SMALL EMPLOYER HEALTH REIMBURSEMENT ARRANGEMENTS (QSEHRAS)

12.9 OTHERS

13 EUROPE HEALTH INSURANCE MARKET, BY DEMOGRAPHICS

13.1 OVERVIEW

13.2 ADULTS

13.3 MINORS

13.4 SENIORS

14 EUROPE

14.1 U.K.

14.2 GERMANY

14.3 FRANCE

14.4 RUSSIA

14.5 ITALY

14.6 SPAIN

14.7 NETHERLANDS

14.8 POLAND

14.9 SWITZERLAND

14.1 BELGIUM

14.11 SWEDEN

14.12 TURKEY

14.13 DENMARK

14.14 NORWAY

14.15 FINLAND

14.16 REST OF EUROPE

15 EUROPE HEALTH INSURANCE MARKET: COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: EUROPE

16 SWOT ANALYSIS

17 COMPANY PROFILES

17.1 AETNA INC. (A SUBSIDIARY OF CVS HEALTH)

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 PRODUCT PORTFOLIO

17.1.4 RECENT DEVELOPMENTS

17.2 UNITEDHEALTH GROUP

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 PRODUCT PORTFOLIO

17.2.4 RECENT DEVELOPMENTS

17.3 AXA

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 PRODUCT PORTFOLIO

17.3.4 RECENT DEVELOPMENTS

17.4 BUPA

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 PRODUCT PORTFOLIO

17.4.4 RECENT DEVELOPMENTS

17.5 ASSICURANZIONI GENERALI S.P.A.

17.5.1 COMPANY SNAPSHOT

17.5.2 REVENUE ANALYSIS

17.5.3 PRODUCT PORTFOLIO

17.5.4 RECENT DEVELOPMENTS

17.6 ALLIANZ CARE (A SUBSIDIARY OF ALLIANZ)

17.6.1 COMPANY SNAPSHOT

17.6.2 REVENUE ANALYSIS

17.6.3 PRODUCT PORTFOLIO

17.6.4 RECENT DEVELOPMENTS

17.7 AVIVA

17.7.1 COMPANY SNAPSHOT

17.7.2 REVENUE ANALYSIS

17.7.3 PRODUCT PORTFOLIO

17.7.4 RECENT DEVELOPMENTS

17.8 BROADSTONE CORPORATE BENEFITS LIMITED

17.8.1 COMPANY SNAPSHOT

17.8.2 PRODUCT PORTFOLIO

17.8.3 RECENT DEVELOPMENTS

17.9 CIGNA

17.9.1 COMPANY SNAPSHOT

17.9.2 REVENUE ANALYSIS

17.9.3 PRODUCT PORTFOLIO

17.9.4 RECENT DEVELOPMENTS

17.1 FREEDOM HEALTH INSURANCE

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENTS

17.11 GENERAL AND MEDICAL FINANCE LTD

17.11.1 COMPANY SNAPSHOT

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENTS

17.12 HEALTHCARE INTERNATIONAL GLOBAL NETWORK LTD.

17.12.1 COMPANY SNAPSHOT

17.12.2 PRODUCT PORTFOLIO

17.12.3 RECENT DEVELOPMENT

17.13 INTERNATIONAL MEDICAL GROUP, INC.

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENTS

17.14 MAPFRE

17.14.1 COMPANY SNAPSHOT

17.14.2 REVENUE ANALYSIS

17.14.3 PRODUCT PORTFOLIO

17.14.4 RECENT DEVELOPMENTS

17.15 NOW HEALTH INTERNATIONAL

17.15.1 COMPANY SNAPSHOT

17.15.2 PRODUCT PORTFOLIO

17.15.3 RECENT DEEVLOPMENTS

17.16 ORACLE

17.16.1 COMPANY SNAPSHOT

17.16.2 REVENUE ANALYSIS

17.16.3 PRODUCT PORTFOLIO

17.16.4 RECENT DEVELOPMENTS

17.17 SAGA

17.17.1 COMPANY SNAPSHOT

17.17.2 REVENUE ANALYSIS

17.17.3 PRODUCT PORTFOLIO

17.17.4 RECENT DEVELOPMENTS

17.18 VHI GROUP

17.18.1 COMPANY SNAPSHOT

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENT

17.19 VITALITY (A SUBSIDIARY OF DISCOVERY LTD)

17.19.1 COMPANY SNAPSHOT

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENTS

18 QUESTIONNAIRE

19 RELATED REPORTS

Liste des tableaux

TABLE 1 AVERAGE COSTS FOR COMMON SURGERIES

TABLE 2 LIST OF DAY CARE PROCEDURES

TABLE 3 EUROPE HEALTH INSURANCE MARKET, BY OFFERING, 2021-2030 (EURO MILLION)

TABLE 4 EUROPE SERVICES IN HEALTH INSURANCE MARKET, BY TYPE, 2021-2030 (EURO MILLION)

TABLE 5 EUROPE SOLUTION IN HEALTH INSURANCE MARKET, BY TYPE, 2021-2030 (EURO MILLION)

TABLE 6 EUROPE HEALTH INSURANCE MARKET, BY PROVIDER, 2021-2030 (EURO MILLION)

TABLE 7 EUROPE HEALTH INSURANCE MARKET, BY COVERAGE TYPE, 2021-2030 (EURO MILLION)

TABLE 8 EUROPE HEALTH INSURANCE MARKET, BY END USE, 2021-2030 (EURO MILLION)

TABLE 9 EUROPE CORPORATE IN HEALTH INSURANCE MARKET, BY OFFERING, 2021-2030 (EURO MILLION)

TABLE 10 EUROPE INDIVIDUAL IN HEALTH INSURANCE MARKET, BY OFFERING, 2021-2030 (EURO MILLION)

TABLE 11 EUROPE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (EURO MILLION)

TABLE 12 EUROPE HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE, 2021-2030 (EURO MILLION)

TABLE 13 EUROPE HEALTH INSURANCE MARKET, BY NETWORK, 2021-2030 (EURO MILLION)

TABLE 14 EUROPE HEALTH INSURANCE MARKET, BY DEMOGRAPHICS, 2021-2030 (EURO MILLION)

Liste des figures

FIGURE 1 EUROPE HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 2 EUROPE HEALTH INSURANCE MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE HEALTH INSURANCE MARKET: DROC ANALYSIS

FIGURE 4 EUROPE HEALTH INSURANCE MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE HEALTH INSURANCE MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE HEALTH INSURANCE MARKET: MULTIVARIATE MODELLING

FIGURE 7 EUROPE HEALTH INSURANCE MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 EUROPE HEALTH INSURANCE MARKET: DBMR MARKET POSITION GRID

FIGURE 9 EUROPE HEALTH INSURANCE MARKET: END-USER COVERAGE GRID

FIGURE 10 EUROPE HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 11 INCREASING COST FOR MEDICAL SERVICES IS EXPECTED TO DRIVE THE GROWTH OF THE EUROPE HEALTH INSURANCE MARKET GROWTH IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 12 SERVICES SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE HEALTH INSURANCE MARKET IN 2023 AND 2030

FIGURE 13 MIGRANT POPULATION STATISTICS IN EUROPEAN COUNTRIES (2021)

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGE OF EUROPE HEALTH INSURANCE MARKET

FIGURE 15 INCREASE IN HEALTH CARE EXPENDITURE BY ALL FINANCING SCHEMES (2019-2020)

FIGURE 16 EUROPE PRIVATE HEALTH INSURANCE COVERAGE, 2020

FIGURE 17 PERCENTAGE OF OUT-OF-POCKET EXPENDITURE ON HEALTH (2019)

FIGURE 18 HEALTH INSURANCE COVERAGE

FIGURE 19 EUROPE HEALTH INSURANCE MARKET: BY OFFERING, 2022

FIGURE 20 EUROPE HEALTH INSURANCE MARKET: BY PROVIDER, 2022

FIGURE 21 EUROPE HEALTH INSURANCE MARKET: BY COVERAGE TYPE, 2022

FIGURE 22 EUROPE HEALTH INSURANCE MARKET: BY END USE, 2022

FIGURE 23 EUROPE HEALTH INSURANCE MARKET: BY DISTRIBUTION CHANNEL, 2022

FIGURE 24 EUROPE HEALTH INSURANCE MARKET: BY LEVEL OF COVERAGE, 2022

FIGURE 25 EUROPE HEALTH INSURANCE MARKET: BY NETWORK, 2022

FIGURE 26 EUROPE HEALTH INSURANCE MARKET: BY DEMOGRAPHICS, 2022

FIGURE 27 EUROPE HEALTH INSURANCE MARKET: SNAPSHOT (2022)

FIGURE 28 EUROPE HEALTH INSURANCE MARKET: COMPANY SHARE 2022 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.