Europe Digital Lending Platform Market

Taille du marché en milliards USD

TCAC :

%

USD

1,238.83 Million

USD

4,981.81 Million

2021

2029

USD

1,238.83 Million

USD

4,981.81 Million

2021

2029

| 2022 –2029 | |

| USD 1,238.83 Million | |

| USD 4,981.81 Million | |

| % | |

Marché européen des plateformes de prêt numérique, par composant (solutions, services), modèle de déploiement (sur site, cloud), montant du prêt (moins de 7 000 USD, de 7 001 USD à 20 000 USD, plus de 20 001 USD), type d'abonnement (gratuit, payant), type de prêt (prêt automobile, prêt de financement aux PME, prêt personnel, prêt immobilier, bien de consommation durable, autres), vertical (banque, services financiers, compagnies d'assurance, prêteurs P2P (Peer-to-Peer), coopératives de crédit, associations d'épargne et de prêt) - Tendances et prévisions du secteur jusqu'en 2029.

Analyse et taille du marché des plateformes de prêt numérique en Europe

Le marché des plateformes de prêt numérique devrait générer des revenus importants, compte tenu de la demande croissante des prêteurs et des emprunteurs pour des prêts sous forme numérique ou électronique. De plus, les efforts soutenus des institutions financières pour améliorer l'expérience client, la réglementation gouvernementale stricte en matière de prêt numérique, la prolifération des smartphones et les progrès technologiques sont d'autres facteurs qui stimuleront la croissance du marché.

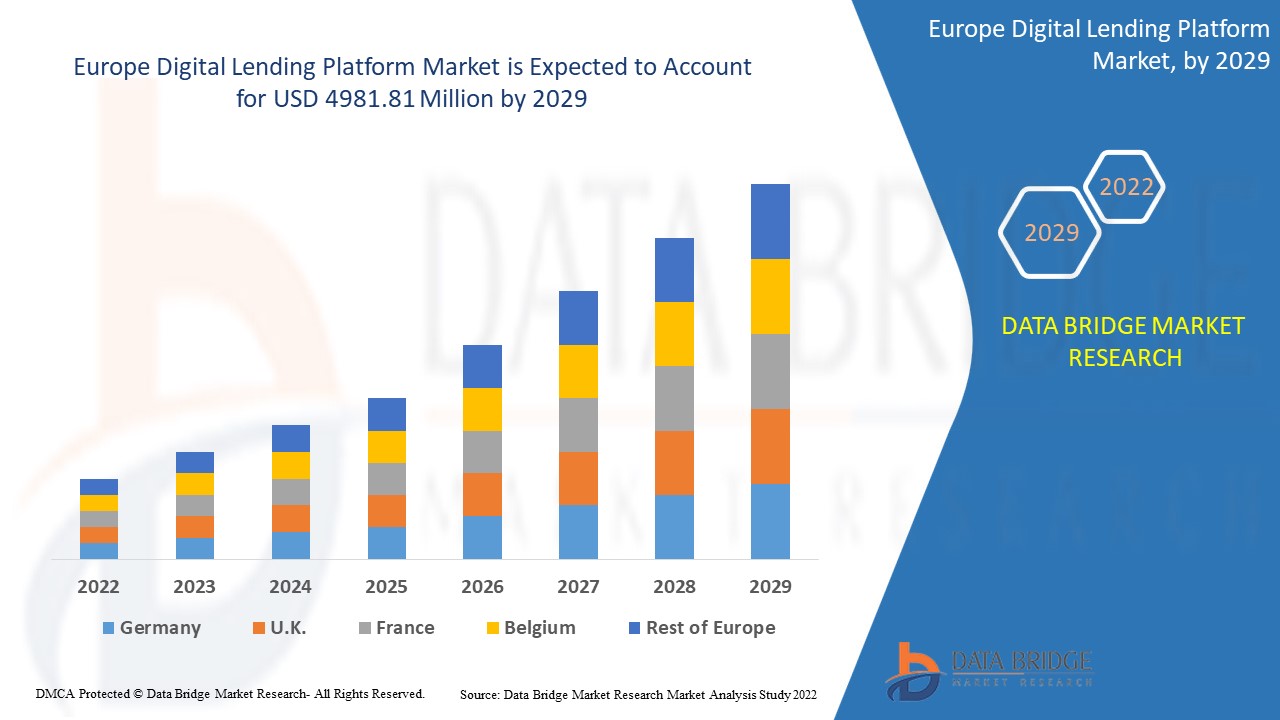

Le marché européen des plateformes de prêt numérique était évalué à 1 238,83 millions de dollars US en 2021 et devrait atteindre 4 981,81 millions de dollars US d'ici 2029, avec un TCAC de 19,00 % sur la période de prévision 2022-2029. Outre des informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs et le scénario de marché, le rapport de marché élaboré par l'équipe d'études de marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, des prix, de la production et de la consommation, ainsi qu'une analyse des effets de levier.

Portée et segmentation du marché européen des plateformes de prêt numérique

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Années historiques |

2020 (personnalisable de 2014 à 2019) |

|

Unités quantitatives |

Chiffre d'affaires en millions USD, volumes en unités, prix en USD |

|

Segments couverts |

Composant (solutions, services), modèle de déploiement (sur site, cloud), montant du prêt (moins de 7 000 USD, de 7 001 USD à 20 000 USD, plus de 20 001 USD), type d'abonnement (gratuit, payant), type de prêt (prêt automobile, prêt pour PME, prêt personnel, prêt immobilier, bien de consommation durable, autres), secteur vertical (banques, services financiers, compagnies d'assurance, prêteurs P2P (peer-to-peer), coopératives de crédit, associations d'épargne et de crédit) |

|

Pays couverts |

Allemagne, France, Italie, Royaume-Uni, Belgique, Espagne, Russie, Turquie, Pays-Bas, Suisse, Reste de l'Europe |

|

Acteurs du marché couverts |

General Electric (États-Unis), IBM (États-Unis), PTC (États-Unis), Microsoft (États-Unis), Siemens (Allemagne), ANSYS, Inc. (États-Unis), SAP SE (Allemagne), Oracle (États-Unis), Robert Bosch GmbH (Allemagne), Swim.ai, Inc. (États-Unis), Atos SE (France), ABB (Suisse), KELLTON TECH (Inde), AVEVA Group plc (Royaume-Uni), DXC Technology Company (États-Unis), Altair Engineering, Inc. (États-Unis), Hexaware Technologies Limited (Inde), Tata Consultancy Services Limited (Inde), Infosys Limited (Inde), NTT DATA, Inc. (Japon), TIBCO Software Inc. (États-Unis) |

|

Opportunités de marché |

|

Définition du marché

La plateforme de prêt numérique permet aux prêteurs et aux emprunteurs de prêter de l'argent sous forme numérique ou électronique, améliorant ainsi l'expérience utilisateur, simplifiant son utilisation et réduisant les coûts grâce à une vérification plus rapide des clients. La procédure commence par l'inscription de l'utilisateur et se poursuit avec la collecte des documents en ligne, l'identification et la vérification du client, l'approbation du prêt, son octroi et son recouvrement.

Dynamique du marché des plateformes de prêt numérique

Cette section vise à comprendre les moteurs, les avantages, les opportunités, les contraintes et les défis du marché. Tous ces éléments sont détaillés ci-dessous :

Conducteurs

- Utilisation croissante des services de pâtisserie en ligne

Du fait de la mondialisation et de l'essor des services bancaires en ligne, les procédures de prêt se numérisent rapidement. C'est l'un des aspects les plus cruciaux qui influencent l'utilisation de la DLP dans le secteur de la banque, des services financiers et de l'assurance (BFSI) pour prendre de meilleures décisions, offrir une meilleure expérience client et réaliser des économies substantielles. Par ailleurs, les institutions financières du monde entier utilisent de plus en plus les canaux numériques pour prêter de l'argent et faire face aux difficultés liées à la pandémie de COVID-19. L'utilisation accrue des services bancaires stimule la croissance globale du marché.

- Forte pénétration des smartphones

La DLP offre les avantages de la signature électronique et d'une accessibilité rapide. Ce secteur est en pleine expansion grâce à la dépendance croissante aux smartphones et à la pénétration d'Internet. La DLP nécessite peu de paperasse, ce qui réduit le risque d'erreur humaine. Elle contribue également à l'essor de l'automatisation numérique et à l'expansion du marché mondial. De nombreuses entreprises intègrent des technologies de pointe en matière de prévention de la fraude, ce qui stimule la croissance du marché. De plus, la prévalence des cybermenaces augmente, accélérant son adoption mondiale.

Par ailleurs, des facteurs tels que l'adoption croissante de la numérisation dans le secteur des BFSI accéléreront l'expansion globale du marché au cours de la période de prévision. De plus, le besoin d'une meilleure expérience client devrait stimuler la croissance du marché des plateformes de prêt numérique. La demande croissante de plateformes de prêt numérique parmi les MPME aura également un impact positif sur la croissance du marché au cours de la période de prévision.

Opportunités

- Émergence des technologies

Les technologies émergentes telles que l'intelligence artificielle, l'apprentissage automatique et la blockchain améliorent encore les capacités des plateformes de prêt numérique, ce qui devrait générer des opportunités lucratives pour le marché, ce qui augmentera encore le taux de croissance du marché des plateformes de prêt numérique à l'avenir.

- Croissance fulgurante de l'analyse des prêts

Par ailleurs, la croissance fulgurante de l'analyse des prêts a offert de nouvelles opportunités de croissance au marché. Les prêteurs peuvent analyser la segmentation de la clientèle et maximiser l'acquisition de nouveaux clients grâce à l'analyse des prêts. De plus, elle leur permet de réduire leurs dépenses tout en améliorant leur efficacité et leur rentabilité. Dans le cadre de leurs efforts d'amélioration de leurs performances, plusieurs fournisseurs de solutions d'analyse des prêts mettent en œuvre des stratégies telles que les fusions-acquisitions et les partenariats stratégiques.

Contraintes/Défis

- Faible acceptation et faible sensibilisation

De nombreuses entreprises privilégient les méthodes de prêt traditionnelles, longues et laborieuses. Leur clientèle fixe et leurs méthodes de souscription de crédit établies les empêchent d'adopter les innovations. Par conséquent, la faible acceptation des plateformes de prêt numérique devrait freiner la croissance du marché au cours de la période de prévision. De plus, la faible adoption des processus de prêt numérique automatisés et avancés s'explique principalement par le manque de connaissances sur le sujet et par le manque de formation et de compétences pour les gérer. Ces facteurs freineront fortement la croissance du marché.

- Préoccupations en matière de confidentialité et autres défis

On prévoit que des problèmes tels que la sécurité des données et la protection de la vie privée freineront l'expansion du secteur. De nombreux pays ont déjà commencé à prendre des mesures pour remédier aux problèmes de sécurité des données et de protection de la vie privée liés aux plateformes de prêt en ligne. De plus, comme toutes les plateformes numériques dépendent fortement de la connectivité Internet et de l'infrastructure back-end, tout bug système, panne de courant ou problème de connectivité pourrait rendre les plateformes numériques indisponibles pour les utilisateurs finaux. Ces facteurs constitueront un défi majeur pour le marché des plateformes de prêt numérique au cours de la période de prévision.

Ce rapport sur le marché des plateformes de prêt numérique détaille les développements récents, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les approbations et lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché des plateformes de prêt numérique, contactez Data Bridge Market Research pour obtenir un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact de la COVID-19 sur le marché des plateformes de prêt numérique

Le marché des plateformes de prêt numérique a été modérément impacté par l'épidémie de COVID-19. De nombreux pays ont imposé des confinements, des fermetures et des restrictions de mobilité strictes afin d'enrayer la propagation du virus. La crise de la COVID-19 a entraîné une croissance généralisée pour la FinTech, notamment dans les investissements dans les paiements, les prêts et les services bancaires en général. Bien que les plateformes de prêt comptent globalement moins d'utilisateurs, elles ont enregistré une hausse de 25 % de leur nombre. Cela s'explique principalement par le fait que de nombreuses entreprises ont eu besoin d'approbations de prêt rapides pour maintenir leurs activités pendant cette période difficile. Les particuliers ont commencé à privilégier les transactions sans contact pour freiner la propagation du virus. Par ailleurs, les coopératives de crédit et les banques améliorent particulièrement leurs services bancaires numériques afin de mieux servir leurs clients. De plus, pendant la pandémie de COVID-19, les banques ont davantage recours aux canaux numériques pour octroyer des prêts dans le cadre du programme de protection des salaires. Aux États-Unis, les petites entreprises peuvent obtenir un financement jusqu'à huit semaines dans le cadre de ce programme. Numerated, un fournisseur de plateforme de prêt numérique, rapporte que 82 % des entreprises américaines choisissent de demander des prêts PPP en ligne en raison du COVID-19 plutôt que par des méthodes conventionnelles.

Développements récents

- En janvier 2022, les autorités réglementaires américaines ont autorisé la transformation de SoFi Technologies, un prêteur en ligne, en holding bancaire. Le marché connaît ainsi une nouvelle croissance grâce à l'essor des prêteurs numériques titulaires de licences bancaires.

- En juillet 2021, Newgen Software a lancé NewgenONE, sa plateforme unique et complète de transformation numérique. Cette plateforme permet de gérer les informations les plus complexes, de rationaliser les processus les plus complexes et d'optimiser l'interaction client en fonction de l'évolution des besoins. NewgenONE, dédiée à la transformation numérique, regroupe les capacités actuelles d'automatisation des processus, d'offre de contenu et de gestion de la communication de l'entreprise. Grâce à elle, les entreprises peuvent créer et publier dans le cloud des applications métier sophistiquées, intuitives et axées sur le contenu.

Portée du marché européen des plateformes de prêt numérique

Le marché des plateformes de prêt numérique est segmenté selon les composants, le modèle de déploiement, le montant du prêt, le type d'abonnement et le secteur d'activité. La croissance de ces segments vous permettra d'analyser les segments à faible croissance des secteurs et de fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés du marché.

Composant

- Logiciel

- Services

Montant du prêt

- Moins de 7 000 USD

- 7 001 $ US à 20 000 $ US

- Plus de 20 001 USD

Taille de l'organisation

- Grande organisation

- Petites et moyennes organisations

Déploiement

- Sur site

- Nuage

Type d'abonnement

- Gratuit

- Payé

Type de prêt

- Prêt automobile

- Prêt de financement pour PME

- Prêt personnel

- Prêt immobilier

- Biens de consommation durables

- Autres

Verticale

- Bancaire

- Services financiers

- compagnies d'assurance

- Prêteurs P2P (Peer-to-Peer)

- coopératives de crédit

- Économie

- Associations de prêt

Analyse et perspectives régionales du marché des plateformes de prêt numérique

Le marché des plateformes de prêt numérique est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, composant, modèle de déploiement, montant du prêt, type d'abonnement, type de prêt et vertical comme référencé ci-dessus.

Les pays couverts par le rapport sur le marché des plateformes de prêt numérique sont l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie et le reste de l'Europe en Europe.

Le Royaume-Uni domine le marché européen des plateformes de prêt numérique grâce à ses investissements massifs en recherche et développement de technologies de pointe. De plus, la capacité de l'économie à soutenir l'infrastructure numérique des plateformes en ligne et des services internet dans la région favorisera également la croissance du marché régional.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas constituent quelques-unes des indications utilisées pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales, ainsi que les difficultés rencontrées face à la concurrence forte ou faible des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales, sont prises en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché des plateformes de prêt numérique

Le paysage concurrentiel du marché des plateformes de prêt numérique est détaillé par concurrent. Il comprend une présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus concernent uniquement les entreprises axées sur le marché des plateformes de prêt numérique.

Certains des principaux acteurs opérant sur le marché des plateformes de prêt numérique sont

- General Electric (États-Unis)

- IBM (États-Unis)

- PTC (États-Unis)

- Microsoft (États-Unis)

- Siemens (Allemagne)

- ANSYS, Inc (États-Unis)

- SAP SE (Allemagne)

- Oracle (États-Unis)

- Robert Bosch GmbH (Allemagne)

- Swim Inc. (États-Unis)

- Atos SE (France)

- ABB (Suisse)

- KELLTON TECH (Inde)

- AVEVA Group plc (Royaume-Uni)

- DXC Technology Company (États-Unis)

- Altair Engineering, Inc (États-Unis)

- Hexaware Technologies Limited (Inde)

- Tata Consultancy Services Limited (Inde)

- Infosys Limited (Inde)

- NTT DATA, Inc. (Japon)

- TIBCO Software Inc. (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE DIGITAL LENDING PLATFORM MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE EUROPE DIGITAL LENDING PLATFORM MARKET

2.2.1 VENDOR POSITIONING GRID

2.2.2 TECHNOLOGY LIFE LINE CURVE

2.2.3 MARKET GUIDE

2.2.4 COMPANY POSITIONING GRID

2.2.5 MULTIVARIATE MODELLING

2.2.6 STANDARDS OF MEASUREMENT

2.2.7 TOP TO BOTTOM ANALYSIS

2.2.8 VENDOR SHARE ANALYSIS

2.2.9 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.2.10 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 EUROPE DIGITAL LENDING PLATFORM MARKET: RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3 MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4 EXECUTIVE SUMMARY

5 PREMIUM INSIGHTS

5.1 CASE STUDIES

5.2 REGULATORY FRAMEWORK

5.3 TECHNOLOGICAL TRENDS

5.4 PRICING ANALYSIS

5.5 VALUE CHAIN ANALYSIS

6 EUROPE DIGITAL LENDING PLATFORM MARKET, BY OFFERING

6.1 OVERVIEW

6.2 SOLUTIONS

6.2.1 BUSINESS PROCESS MANAGEMENT

6.2.2 LOAN MANAGEMENT

6.2.3 LENDING ANALYTICS

6.2.4 OTHERS

6.3 SERVICES

6.3.1 DESIGN & IMPLEMENTATION

6.3.2 RISK ASSESSMENT

6.3.3 CONSULTING

7 EUROPE DIGITAL LENDING PLATFORM MARKET, BY TYPE

7.1 OVERVIEW

7.2 DECISION AUTOMATION

7.3 LOAN ORIGINATION

7.4 RISK AND COMPLIANCE MANAGEMENT

7.5 COLLECTIONS AND RECOVERY

7.6 UNDERWATER CLEANING AND REPAIRS

7.7 MAIN ENGINE MAINTENANCE REPAIRS

7.8 OTHERS

8 EUROPE DIGITAL LENDING PLATFORM MARKET, BY DEPLOYMENT MODE

8.1 OVERVIEW

8.2 ON-PREMISE

8.3 CLOUD

8.4 HYBRID

9 EUROPE DIGITAL LENDING PLATFORM MARKET, BY END-USER

9.1 OVERVIEW

9.2 BANKING INSTITUIONS

9.2.1 BY OFFERING

9.2.1.1. .SOLUTIONS

9.2.1.1.1. .BUSINESS PROCESS MANAGEMENT

9.2.1.1.2. .LOAN MANAGEMENT

9.2.1.1.3. .LENDING ANALYTICS

9.2.1.1.4. .OTHERS

9.2.1.2. .SERVICES

9.2.1.2.1. .DESIGN & IMPLEMENTATION

9.2.1.2.2. .RISK ASSESSMENT

9.2.1.2.3. .CONSULTING

9.2.1.2.4.

9.3 CREDIT UNIONS

9.3.1 BY OFFERING

9.3.1.1. .SOLUTIONS

9.3.1.1.1. .BUSINESS PROCESS MANAGEMENT

9.3.1.1.2. .LOAN MANAGEMENT

9.3.1.1.3. .LENDING ANALYTICS

9.3.1.1.4. .OTHERS

9.3.1.2. .SERVICES

9.3.1.2.1. .DESIGN & IMPLEMENTATION

9.3.1.2.2. .RISK ASSESSMENT

9.3.1.2.3. .CONSULTING

9.4 INSURANCE COMPANIES

9.4.1 BY OFFERING

9.4.1.1. .SOLUTIONS

9.4.1.1.1. .BUSINESS PROCESS MANAGEMENT

9.4.1.1.2. .LOAN MANAGEMENT

9.4.1.1.3. .LENDING ANALYTICS

9.4.1.1.4. .OTHERS

9.4.1.2. .SERVICES

9.4.1.2.1. .DESIGN & IMPLEMENTATION

9.4.1.2.2. .RISK ASSESSMENT

9.4.1.2.3. .CONSULTING

9.5 PEER-TO-PEER LENDING

9.5.1 BY OFFERING

9.5.1.1. .SOLUTIONS

9.5.1.1.1. .BUSINESS PROCESS MANAGEMENT

9.5.1.1.2. .LOAN MANAGEMENT

9.5.1.1.3. .LENDING ANALYTICS

9.5.1.1.4. .OTHERS

9.5.1.2. .SERVICES

9.5.1.2.1. .DESIGN & IMPLEMENTATION

9.5.1.2.2. .RISK ASSESSMENT

9.5.1.2.3. .CONSULTING

9.6 SAVINGS & LOAN ASSOCIATIONS

9.6.1 BY OFFERING

9.6.1.1. .SOLUTIONS

9.6.1.1.1. .BUSINESS PROCESS MANAGEMENT

9.6.1.1.2. .LOAN MANAGEMENT

9.6.1.1.3. .LENDING ANALYTICS

9.6.1.1.4. .OTHERS

9.6.1.2. .SERVICES

9.6.1.2.1. .DESIGN & IMPLEMENTATION

9.6.1.2.2. .RISK ASSESSMENT

9.6.1.2.3. .CONSULTING

9.7 OTHERS

9.7.1 BY OFFERING

9.7.1.1. .SOLUTIONS

9.7.1.1.1. .BUSINESS PROCESS MANAGEMENT

9.7.1.1.2. .LOAN MANAGEMENT

9.7.1.1.3. .LENDING ANALYTICS

9.7.1.1.4. .OTHERS

9.7.1.2. .SERVICES

9.7.1.2.1. .DESIGN & IMPLEMENTATION

9.7.1.2.2. .RISK ASSESSMENT

9.7.1.2.3. .CONSULTING

10 UROPE DIGITAL LENDING PLATFORM MARKET, BY REGION

EUROPE DIGITAL LENDING PLATFORM MARKET, (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

10.1 EUROPE

10.1.1 GERMANY

10.1.2 FRANCE

10.1.3 U.K.

10.1.4 ITALY

10.1.5 SPAIN

10.1.6 RUSSIA

10.1.7 TURKEY

10.1.8 BELGIUM

10.1.9 NETHERLANDS

10.1.10 SWITZERLAND

10.1.11 REST OF EUROPE

11 EUROPE DIGITAL LENDING PLATFORM MARKET,COMPANY LANDSCAPE

11.1 COMPANY SHARE ANALYSIS: EUROPE

11.2 MERGERS & ACQUISITIONS

11.3 NEW PRODUCT DEVELOPMENT AND APPROVALS

11.4 EXPANSIONS

11.5 REGULATORY CHANGES

11.6 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

12 EUROPE DIGITAL LENDING PLATFORM MARKET, SWOT AND DBMR ANALYSIS

13 EUROPE DIGITAL LENDING PLATFORM MARKET, COMPANY PROFILE

13.1 FIDELITY INFORMATION SERVICES (FIS), INC

13.1.1 COMPANY SNAPSHOT

13.1.2 REVENUE ANALYSIS

13.1.3 GEOGRAPHIC PRESENCE

13.1.4 PRODUCT PORTFOLIO

13.1.5 RECENT DEVELOPMENTS

13.2 TEMENOS AG

13.2.1 COMPANY SNAPSHOT

13.2.2 REVENUE ANALYSIS

13.2.3 GEOGRAPHIC PRESENCE

13.2.4 PRODUCT PORTFOLIO

13.2.5 RECENT DEVELOPMENTS

13.3 ABRIGO, INC

13.3.1 COMPANY SNAPSHOT

13.3.2 REVENUE ANALYSIS

13.3.3 GEOGRAPHIC PRESENCE

13.3.4 PRODUCT PORTFOLIO

13.3.5 RECENT DEVELOPMENTS

13.4 FISERV, INC

13.4.1 COMPANY SNAPSHOT

13.4.2 REVENUE ANALYSIS

13.4.3 GEOGRAPHIC PRESENCE

13.4.4 PRODUCT PORTFOLIO

13.4.5 RECENT DEVELOPMENTS

13.5 WIZNI, INC

13.5.1 COMPANY SNAPSHOT

13.5.2 REVENUE ANALYSIS

13.5.3 GEOGRAPHIC PRESENCE

13.5.4 PRODUCT PORTFOLIO

13.5.5 RECENT DEVELOPMENTS

13.6 TAVANT TECHNOLOGIES

13.6.1 COMPANY SNAPSHOT

13.6.2 REVENUE ANALYSIS

13.6.3 GEOGRAPHIC PRESENCE

13.6.4 PRODUCT PORTFOLIO

13.6.5 RECENT DEVELOPMENTS

13.7 PEGASYSTEMS, INC

13.7.1 COMPANY SNAPSHOT

13.7.2 REVENUE ANALYSIS

13.7.3 GEOGRAPHIC PRESENCE

13.7.4 PRODUCT PORTFOLIO

13.7.5 RECENT DEVELOPMENTS

13.8 ROOSTIFY, INC

13.8.1 COMPANY SNAPSHOT

13.8.2 REVENUE ANALYSIS

13.8.3 GEOGRAPHIC PRESENCE

13.8.4 PRODUCT PORTFOLIO

13.8.5 RECENT DEVELOPMENTS

13.9 NEWGEN SOFTWARE TECHNOLOGIES LTD

13.9.1 COMPANY SNAPSHOT

13.9.2 REVENUE ANALYSIS

13.9.3 GEOGRAPHIC PRESENCE

13.9.4 PRODUCT PORTFOLIO

13.9.5 RECENT DEVELOPMENTS

13.1 SIGMA INFOSOLUTIONS, LTD

13.10.1 COMPANY SNAPSHOT

13.10.2 REVENUE ANALYSIS

13.10.3 GEOGRAPHIC PRESENCE

13.10.4 PRODUCT PORTFOLIO

13.10.5 RECENT DEVELOPMENTS

13.11 ELLIE MAE, INC

13.11.1 COMPANY SNAPSHOT

13.11.2 REVENUE ANALYSIS

13.11.3 GEOGRAPHIC PRESENCE

13.11.4 PRODUCT PORTFOLIO

13.11.5 RECENT DEVELOPMENTS

13.12 ORACLE CORPORATION

13.12.1 COMPANY SNAPSHOT

13.12.2 REVENUE ANALYSIS

13.12.3 GEOGRAPHIC PRESENCE

13.12.4 PRODUCT PORTFOLIO

13.12.5 RECENT DEVELOPMENTS

13.13 DECIMAL TECHNOLOGY

13.13.1 COMPANY SNAPSHOT

13.13.2 REVENUE ANALYSIS

13.13.3 GEOGRAPHIC PRESENCE

13.13.4 PRODUCT PORTFOLIO

13.13.5 RECENT DEVELOPMENTS

13.14 SAP SE

13.14.1 COMPANY SNAPSHOT

13.14.2 REVENUE ANALYSIS

13.14.3 GEOGRAPHIC PRESENCE

13.14.4 PRODUCT PORTFOLIO

13.14.5 RECENT DEVELOPMENTS

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDIES AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST.

14 CONCLUSION

15 QUESTIONNAIRE

16 RELATED REPORTS

17 ABOUT DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.