Europe Dental Aligners Market

Taille du marché en milliards USD

TCAC :

%

USD

2.13 Million

USD

6.72 Million

2025

2033

USD

2.13 Million

USD

6.72 Million

2025

2033

| 2026 –2033 | |

| USD 2.13 Million | |

| USD 6.72 Million | |

| % | |

|

Marché européen des aligneurs dentaires, par produit et services (Produit, Services), conception (Attachements, Trimline, Power Ridges, Découpes, Rampes de morsure, Autres), application (Dents chevauchées, Surocclusion, Sous-occlusion, Diastème, Béance, Dents primaires mal alignées, Autres), type de population (Pédiatrie, Adultes), utilisateur final (Cabinets individuels, Cabinets de groupe, Hôpitaux, Soins à domicile, Autres), canal de distribution (Direct, Indirect, Autres) - Tendances du secteur et prévisions jusqu'en 2033

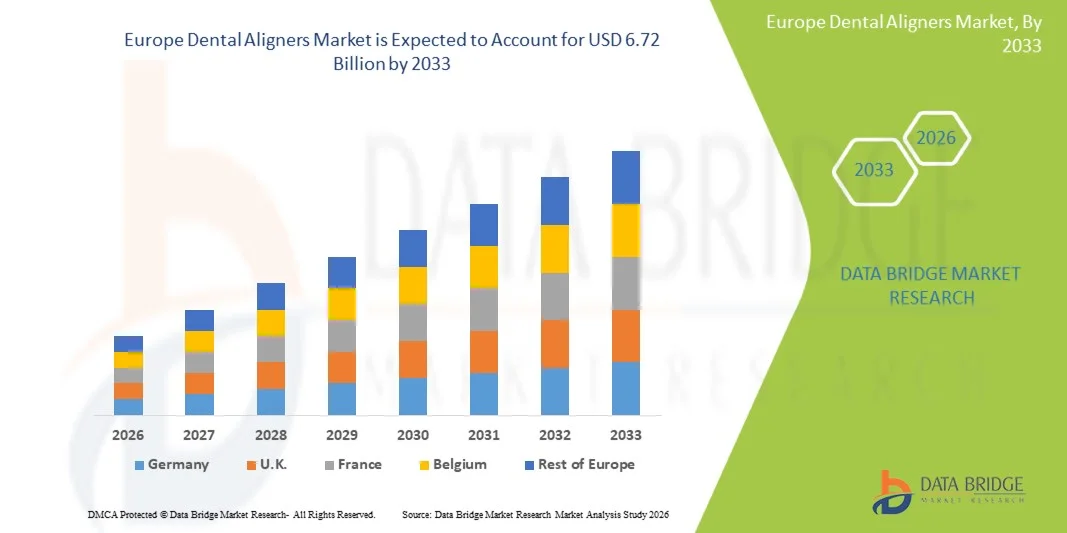

Taille du marché européen des aligneurs dentaires

- Le marché européen des aligneurs dentaires était évalué à 2,13 milliards de dollars en 2025 et devrait atteindre 6,72 milliards de dollars d'ici 2033.

- Au cours de la période prévisionnelle allant de 2026 à 2033, le marché devrait croître à un TCAC de 12,9 %, principalement grâce à une sensibilisation accrue à l'esthétique, à l'adoption croissante de l'orthodontie chez les adultes et à une préférence croissante pour les aligneurs transparents et amovibles par rapport aux appareils dentaires traditionnels.

- De plus, les progrès de la dentisterie numérique, des technologies d'impression 3D et la disponibilité croissante de solutions d'alignement dentaire destinées directement aux consommateurs et proposées en clinique — soutenus par des tendances de remboursement favorables et une infrastructure dentaire solide — continuent de renforcer la croissance soutenue du marché en Europe.

Analyse du marché européen des aligneurs dentaires

- Le marché européen des aligneurs dentaires connaît une croissance rapide, les fabricants et les prestataires de soins dentaires adoptant la dentisterie numérique, la planification des traitements par intelligence artificielle et la fabrication automatisée d'aligneurs pour améliorer l'efficacité, la précision des traitements et l'implication des patients. Des technologies telles que la numérisation 3D, la modélisation CAO/FAO et le thermoformage automatisé façonnent de plus en plus la production d'aligneurs dans les cliniques orthodontiques et les laboratoires dentaires.

- Ces innovations renforcent la chaîne de valeur régionale en réduisant la durée des traitements, en minimisant les erreurs manuelles, en améliorant la prévisibilité des cas et en permettant une production évolutive et rentable. Les outils de simulation basés sur l'IA, les flux de travail numériques et les plateformes de gestion de cas dans le cloud contribuent à des délais d'exécution plus rapides et à une qualité constante des aligneurs pour les cliniques et les fournisseurs de solutions orthodontiques directes au consommateur.

- L'Allemagne devrait dominer le marché européen des aligneurs dentaires avec la plus grande part de revenus (20,08 %) en 2026, grâce à une infrastructure dentaire solide, une forte adoption des technologies orthodontiques avancées et des investissements importants dans les soins de santé numériques et la fabrication de précision.

- Le Royaume-Uni devrait être le marché à la croissance la plus rapide, enregistrant un TCAC de 16,6 %, tiré par la demande croissante de traitements orthodontiques chez les adultes, l'acceptation croissante de la dentisterie esthétique et la disponibilité accrue de solutions d'alignement vendues directement aux consommateurs et proposées en clinique.

- En 2026, le segment des produits devrait dominer le marché avec une part de 79,51 %, reflétant une forte demande pour les systèmes d'aligneurs transparents en raison de leur attrait esthétique, de leur confort, de leur facilité de retrait et de leur efficacité dans le traitement des malocclusions légères à modérées chez les adultes et les adolescents.

Portée du rapport et segmentation du marché européen des aligneurs dentaires

|

Attributs |

Aperçu du marché européen des aligneurs dentaires |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les principaux acteurs et les principaux acteurs, les rapports de marché élaborés par Bridge Market Research incluent des scénarios tels que la valeur du marché, le taux de croissance, la segmentation et la couverture géographique, ainsi que les cinq forces de Porter, l'épidémiologie, le quadrant d'évaluation des entreprises, l'analyse des prix, la capacité de production des principaux fabricants, le scénario de changement climatique, l'analyse de l'écosystème industriel, les perspectives de la marque, le comportement d'achat des consommateurs, la ventilation de l'analyse des coûts, le suivi de l'innovation et l'analyse stratégique, l'analyse des brevets, le scénario des marges bénéficiaires, la couverture des matières premières, l'analyse de la chaîne d'approvisionnement, les avancées technologiques, l'analyse de la chaîne de valeur, les critères de sélection des fournisseurs, l'impact actuel des tarifs douaniers sur le marché et la couverture réglementaire. |

Tendances du marché européen des aligneurs dentaires

« Expansion sur les marchés d’Europe centrale et orientale »

- L'expansion sur les marchés d'Europe centrale et orientale représente une opportunité de croissance significative pour le secteur orthodontique, notamment grâce à l'adoption des aligneurs transparents. Ces régions, qui comprennent des pays comme la Pologne, la Hongrie, la République tchèque et la Roumanie, connaissent une hausse du pouvoir d'achat, une sensibilisation accrue à la santé bucco-dentaire et une demande croissante de traitements dentaires esthétiques et correctifs. Malgré une pénétration de marché plus faible qu'en Europe occidentale, l'amélioration des infrastructures de santé, un meilleur accès aux soins dentaires et une population plus jeune et urbanisée créent un contexte favorable au développement de solutions de traitement avancées par les orthodontistes. Une implantation stratégique sur ces marchés permet aux entreprises de tirer parti d'une demande non satisfaite et d'étendre leur présence en Europe.

- Comme présenté dans Frontiers in Public Health en janvier 2025, une étude sur les réseaux de services de santé en Hongrie a démontré que le développement de groupements dentaires intégrés améliore l'accès aux soins dentaires préventifs et correctifs, créant ainsi des opportunités pour une adoption accrue des aligneurs transparents en Europe centrale.

- Comme l'indiquait BMC Oral Health en mars 2024, une enquête menée auprès de jeunes adultes en Pologne a révélé un intérêt significatif pour le traitement par aligneurs transparents, reflétant une sensibilisation et une demande croissantes pour les traitements orthodontiques en Europe centrale.

- Comme l'a démontré une étude de BMC Oral Health en mai 2025, des enquêtes menées en Roumanie ont révélé que la hausse des revenus disponibles et l'urbanisation incitent les jeunes adultes à rechercher des traitements dentaires correctifs tels que les aligneurs transparents, ce qui indique un potentiel de croissance inexploité en Europe de l'Est.

- L'expansion sur les marchés d'Europe centrale et orientale représente une opportunité de croissance significative pour le secteur de l'orthodontie. La sensibilisation accrue à la santé bucco-dentaire, l'augmentation des revenus disponibles et l'amélioration des infrastructures de soins dentaires stimulent la demande de traitements avancés, notamment les aligneurs transparents, dans des pays comme la Pologne, la Hongrie, la République tchèque et la Roumanie. Malgré une pénétration de marché plus faible qu'en Europe occidentale, ces régions présentent un fort potentiel grâce à la croissance des populations urbaines et à un meilleur accès aux soins dentaires. Une implantation et des investissements stratégiques sur ces marchés permettent aux orthodontistes de tirer parti d'une demande non satisfaite, d'étendre leur présence européenne et d'assurer une croissance durable dans les régions émergentes d'Europe centrale et orientale.

Dynamique du marché européen des aligneurs dentaires

Conducteur

« Augmentation de la prévalence des malocclusions »

- L'occlusion désigne l'alignement et le contact entre les dents supérieures et inférieures. Toute déviation de cet alignement normal est appelée malocclusion ; il s'agit d'une affection caractérisée par un mauvais positionnement des dents et une relation incorrecte entre les arcades dentaires maxillaire et mandibulaire. Les formes courantes de malocclusion comprennent le chevauchement dentaire, les problèmes d'espacement, les surocclusions, les sous-occlusions et les occlusions croisées, qui entraînent souvent des troubles fonctionnels de l'occlusion. Chez les patients européens, un mauvais alignement des dents supérieures peut provoquer des morsures de joue ou de lèvre, tandis qu'un mauvais alignement des dents inférieures cause fréquemment une irritation et une gêne de la langue.

- La malocclusion est largement reconnue comme l'une des affections bucco-dentaires les plus fréquentes, après les caries dentaires et les maladies parodontales. En Europe, elle est souvent perçue comme une variation biologique naturelle plutôt que comme une maladie, les décisions thérapeutiques étant influencées par les besoins fonctionnels, les considérations de santé bucco-dentaire à long terme et des facteurs psychosociaux tels que l'esthétique du visage et la confiance en soi. Les études européennes mettent en évidence d'importantes variations géographiques et ethniques dans la prévalence de la malocclusion, reflétant des différences génétiques, des habitudes alimentaires et un accès limité aux soins orthodontiques. Ces facteurs contribuent à une demande soutenue pour les traitements orthodontiques et par aligneurs transparents dans toute la région.

- En 2020, selon l'Institut national de la santé, la prévalence mondiale des malocclusions chez les enfants et les adolescents était de 56 % à l'échelle mondiale, sans différence significative entre les sexes.

- En 2020, selon une étude du National Institutes of Health, la prévalence des malocclusions dentaires variait selon les régions. Elle atteignait 81 % en Afrique et 72 % en Europe, soit les pourcentages les plus élevés. En Amérique, le taux de prévalence était de 53 %, tandis qu'en Asie, il était le plus faible (48 %).

- Comme le montre une revue systématique publiée dans Healthcare en juillet 2024, la prévalence des malocclusions en Europe a été estimée à environ 61,5 % dans les études portant sur la dentition primaire, ce qui souligne un fardeau constamment élevé de malpositions dentaires pouvant entraîner une demande accrue d'interventions orthodontiques, notamment par aligneurs transparents.

- La prévalence constamment élevée et largement documentée des malocclusions dans les populations européennes souligne un besoin persistant et structurel d'intervention orthodontique. Les études académiques et cliniques montrent que les irrégularités d'alignement sont présentes dès la petite enfance et persistent souvent à l'adolescence et à l'âge adulte, sous l'influence de facteurs génétiques, de changements alimentaires, d'une fonction masticatoire réduite et de l'évolution de la croissance craniofaciale. Cette fréquence élevée, tant pour les dentitions temporaires que permanentes, confirme que la malocclusion constitue un problème de santé bucco-dentaire à long terme plutôt qu'une affection transitoire.

Retenue/Défi

« Coût élevé des aligneurs dentaires »

- Les systèmes d'alignement dentaire modernes, à la pointe de la technologie, permettent de corriger efficacement des problèmes dentaires tels que les chevauchements importants, les irrégularités d'espacement et les malocclusions complexes, tout en respectant les attentes esthétiques des patients. En Europe, les aligneurs transparents sont de plus en plus plébiscités pour leur discrétion et leur compatibilité avec les modes de vie professionnels et sociaux. Toutefois, le coût global d'un traitement par aligneurs varie considérablement selon les pays et les structures de soins, reflétant les différences de systèmes de santé, d'expertise des praticiens et de recours aux outils numériques.

- Le coût d'un traitement par aligneurs dentaires est influencé par de multiples facteurs, notamment la complexité du cas, la durée du traitement, le nombre d'étapes d'ajustement, le type d'aligneur utilisé, les exigences de contention post-traitement et l'expérience du praticien. Le recours aux technologies numériques avancées, telles que la numérisation intra-orale, la planification de traitement assistée par ordinateur et l'impression 3D, contribue significativement aux dépenses de traitement. Par conséquent, le coût relativement élevé des solutions orthodontiques avancées, notamment les aligneurs transparents et les appareils de contention sur mesure, demeure un frein majeur à leur adoption à plus grande échelle, en particulier auprès des patients sensibles au prix, limitant ainsi le potentiel de croissance du marché européen des aligneurs dentaires.

- Selon un rapport d'Aide BTS Assurance publié en 2025, le coût du traitement par aligneurs transparents Invisalign® dans les principaux pays européens variait généralement entre 0,0016 million et 0,0070 million de dollars américains par cas, en fonction de la complexité et de la durée du traitement, ce qui souligne le fardeau financier important à la charge des patients.

- Selon les données de Dentovex Orthodontics en 2025, le coût d'un traitement par aligneurs transparents en Europe variait d'environ 0,0022 million à 0,0065 million de dollars par patient, reflétant le coût relativement élevé des interventions orthodontiques esthétiques.

- Comme le montrent les données tarifaires au niveau des cliniques en mars 2025, les traitements par aligneurs transparents coûtent en moyenne entre 0,0016 et 0,0030 million de dollars américains par cas pour les cas standards, avec des frais plus élevés pour les traitements complexes, ce qui souligne la responsabilité financière du patient pour les soins orthodontiques modernes.

- Le coût élevé des aligneurs dentaires demeure un frein important à leur adoption en Europe. Les dépenses de traitement, influencées par la complexité du cas, la technologie utilisée, l'expertise du praticien et les variations régionales, représentent souvent une charge importante pour les patients, notamment pour les soins orthodontiques esthétiques et chez l'adulte. La couverture de l'assurance maladie étant limitée dans la plupart des pays, la responsabilité financière des patients pour les traitements avancés tels que les aligneurs transparents, les appareils de contention et les dispositifs orthodontiques sur mesure reste d'autant plus lourde.

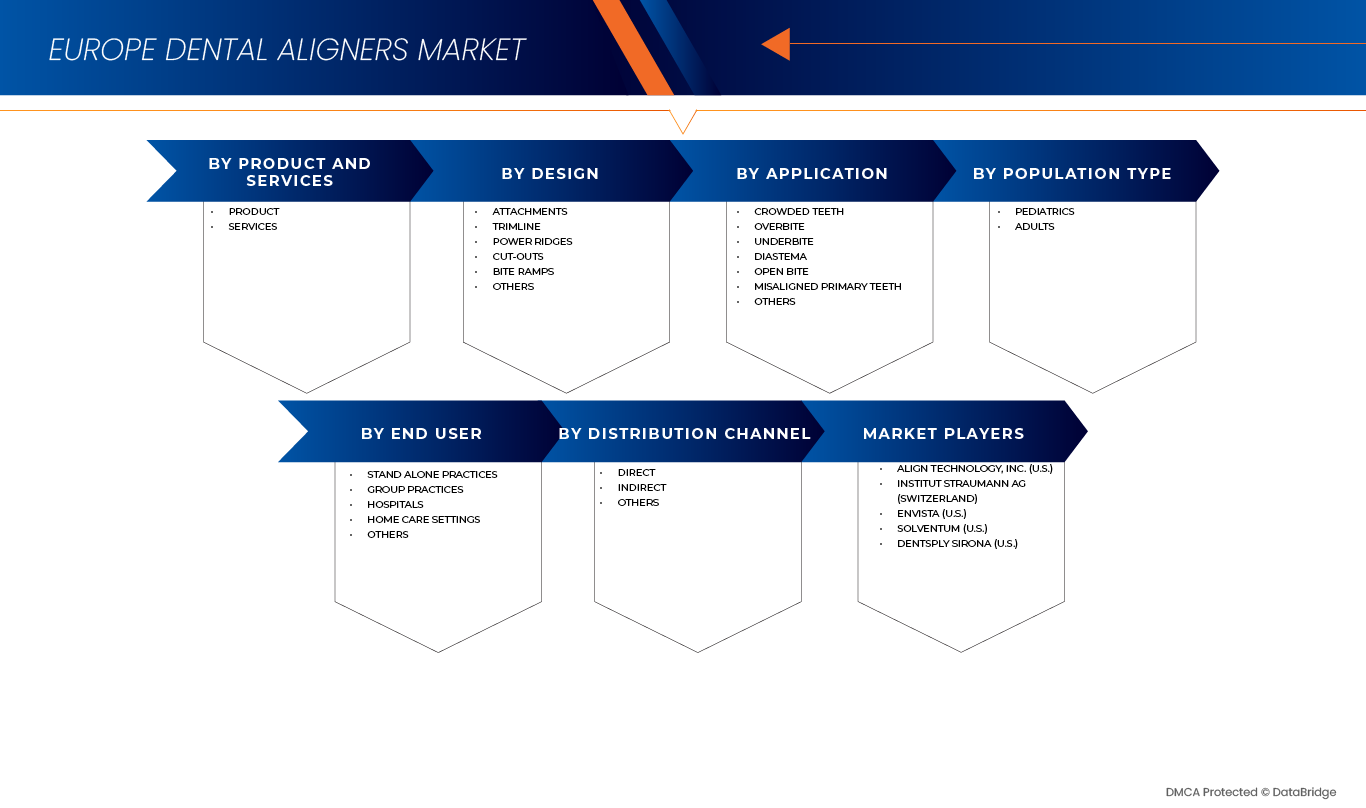

Portée du marché européen des aligneurs dentaires

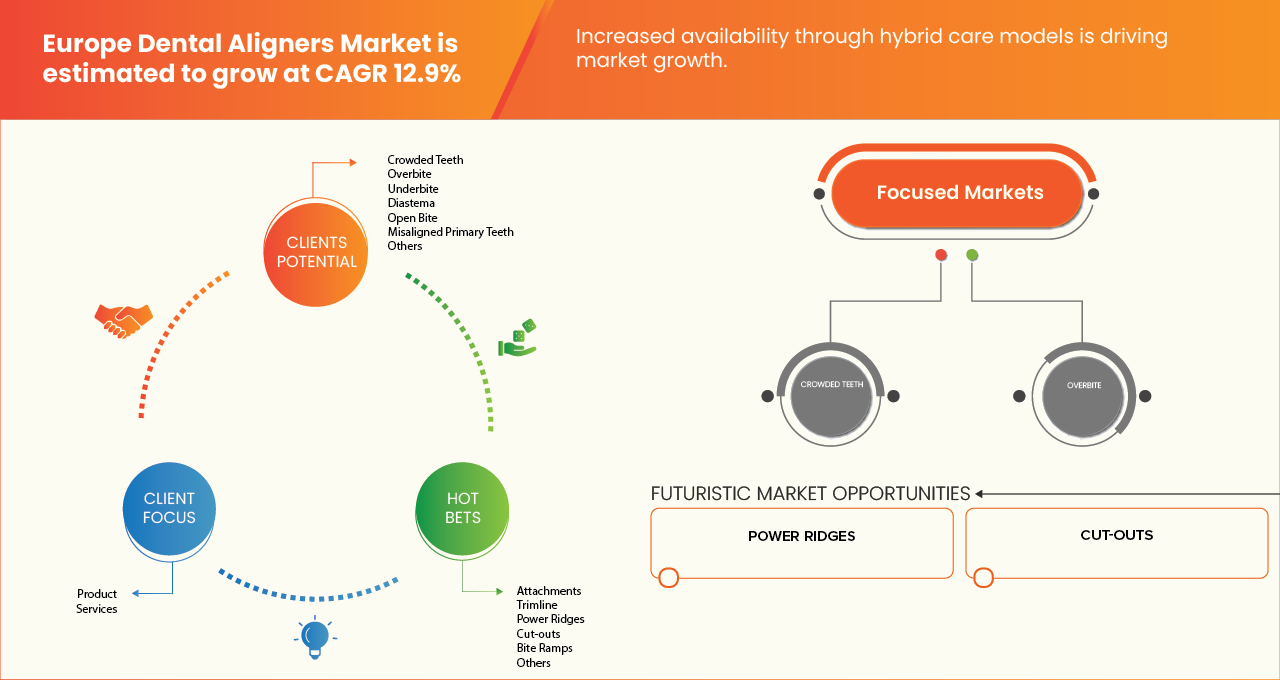

Le marché européen des aligneurs dentaires est divisé en six segments importants qui reposent sur les produits et services, la conception, l'application, le type de population, l'utilisateur final et le canal de distribution.

- Par produits et services

Le marché européen des aligneurs dentaires est segmenté en deux catégories : produits et services. En 2026, le segment des produits devrait dominer le marché avec une part de 79,51 %, grâce à une forte demande pour les systèmes d’aligneurs transparents. Ces systèmes sont appréciés pour leur esthétique, leur confort, leur facilité de retrait et leur efficacité dans le traitement des malocclusions légères à modérées. Les progrès constants réalisés dans les matériaux utilisés pour les aligneurs, l’impression 3D et la planification numérique des traitements, ainsi que l’adoption croissante de ces systèmes par les patients adultes, confortent la position de leader de ce segment en Europe.

Le segment des produits est celui qui connaît la croissance la plus rapide sur le marché européen des aligneurs dentaires, avec un TCAC de 15,7 %. Cette croissance est portée par une sensibilisation accrue à la dentisterie esthétique, une disponibilité croissante de solutions d'alignement proposées directement aux consommateurs et en clinique, ainsi que par l'expansion des réseaux de services orthodontiques. De plus, les progrès réalisés dans les simulations de traitement basées sur l'IA, l'accélération des cycles de production et une plus grande accessibilité des aligneurs personnalisés sur des marchés clés tels que l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne devraient stimuler la croissance de ce segment au cours de la période de prévision.

- Par conception

Selon leur conception, le marché européen des aligneurs dentaires se segmente en attachements, Trimline, Power Ridges, découpes, rampes d'occlusion et autres. En 2026, le segment des attachements devrait dominer le marché avec une part de 75,66 %, grâce à leur rôle essentiel dans l'amélioration de la rétention des aligneurs, l'application des forces et la précision du traitement. L'adoption clinique importante, notamment pour les mouvements dentaires complexes, ainsi que l'utilisation croissante d'attachements personnalisés rendue possible par la planification numérique des traitements et l'impression 3D, continuent de soutenir la position dominante de ce segment en Europe.

Le segment des attaches est celui qui connaît la croissance la plus rapide sur le marché européen des aligneurs dentaires, avec un TCAC de 16,4 %. Cette croissance est portée par la demande croissante de traitements orthodontiques avancés, l'augmentation du nombre de patients adultes et l'innovation continue dans la conception et les matériaux des attaches. De plus, la préférence grandissante pour des solutions orthodontiques discrètes et très efficaces, ainsi que le développement des flux de travail orthodontiques numériques sur les principaux marchés européens, devraient encore accélérer la croissance de ce segment au cours de la période de prévision.

- Par le biais des candidatures

Le marché européen des aligneurs dentaires est segmenté, selon les applications, en plusieurs catégories : dents chevauchées, supraclusion, sous-occlusion, diastème, béance, malposition des dents primaires et autres. En 2026, le segment des dents chevauchées devrait dominer le marché avec une part de 64,31 %, en raison de la forte prévalence du chevauchement dentaire chez les adolescents et les adultes. La prise de conscience croissante de l’esthétique dentaire, le diagnostic orthodontique précoce et la préférence marquée pour les aligneurs transparents, perçus comme une alternative discrète aux appareils orthodontiques traditionnels, contribuent significativement à la demande de correction des dents chevauchées par aligneurs.

Le segment des dents chevauchées connaît la croissance la plus rapide sur le marché européen des aligneurs dentaires, avec un TCAC de 16,9 %. Cette croissance est portée par les progrès de l'orthodontie numérique, la planification des traitements basée sur l'IA et l'amélioration des performances des matériaux utilisés pour les aligneurs. L'adoption croissante de l'orthodontie chez les adultes, la disponibilité accrue de solutions d'aligneurs personnalisées et l'accès facilité aux soins orthodontiques sur les principaux marchés européens contribuent également à l'accélération de la croissance de ce segment d'application.

- Par type de population

Selon le type de population, le marché européen des aligneurs dentaires est segmenté en pédiatrie et adultes. En 2026, le segment pédiatrique devrait dominer le marché avec une part de 63,89 %, grâce au dépistage orthodontique précoce, à la prévalence croissante des malocclusions chez les enfants et à la sensibilisation accrue des parents aux soins dentaires préventifs. L'adoption croissante des aligneurs transparents, confortables et amovibles, comme alternative aux appareils orthodontiques traditionnels, favorise également leur utilisation chez les enfants.

Le segment pédiatrique du marché européen des aligneurs dentaires connaît la croissance la plus rapide, avec un TCAC de 15,8 %. Cette croissance est portée par les progrès réalisés dans le domaine des matériaux d'aligneurs adaptés à la dentition en croissance, l'amélioration de la planification des traitements pour les cas de dentition mixte et l'accès croissant aux services d'orthodontie pédiatrique en Europe. Par ailleurs, l'importance accordée à l'intervention précoce et aux résultats à long terme en matière de santé bucco-dentaire continue de stimuler la demande d'aligneurs dentaires au sein de cette population.

- Par l'utilisateur final

Le marché européen des aligneurs dentaires est segmenté, selon l'utilisateur final, en cabinets individuels, cabinets de groupe, hôpitaux, soins à domicile et autres. En 2026, le segment des cabinets individuels devrait dominer le marché avec une part de 45,35 %, grâce à un volume de patients élevé, une relation de confiance entre praticiens et patients et l'adoption généralisée des traitements par aligneurs transparents dans les cliniques orthodontiques et dentaires privées. Une plus grande flexibilité dans la planification des traitements, une prise de décision plus rapide et une collaboration directe avec les fabricants d'aligneurs contribuent également à la position dominante de ce segment.

Les cabinets dentaires indépendants constituent le segment à la croissance la plus rapide sur le marché européen des aligneurs dentaires, avec un TCAC de 16,2 %. Cette croissance est portée par la demande croissante de traitements orthodontiques esthétiques, l'augmentation du nombre de patients adultes et l'intégration croissante de la numérisation, de la planification des traitements basée sur l'IA et des processus internes de fabrication d'aligneurs. Par ailleurs, la disponibilité accrue de solutions d'aligneurs personnalisées et des stratégies tarifaires compétitives devraient accélérer encore leur adoption par les cabinets privés en Europe.

- Par canal de distribution

Le marché européen des aligneurs dentaires est segmenté, selon le canal de distribution, en distribution directe, indirecte et autres. En 2026, le segment de la distribution directe devrait dominer le marché avec une part de 60,39 %, grâce aux modèles de vente directe aux cliniques et aux consommateurs. Ces modèles permettent un meilleur contrôle des prix, des délais de livraison plus courts et une collaboration plus étroite entre les fabricants d'aligneurs, les professionnels dentaires et les patients. L'utilisation croissante des plateformes numériques, des consultations en ligne et du suivi des traitements à distance contribue également à la prédominance de la distribution directe en Europe.

La vente directe est le segment à la croissance la plus rapide sur le marché européen des aligneurs dentaires, avec un TCAC de 15,9 %. Cette croissance est portée par l'adoption croissante de la télédentisterie, l'élargissement de l'offre d'aligneurs en vente directe et la préférence grandissante pour les soins orthodontiques numériques. Par ailleurs, l'amélioration de la logistique, la personnalisation des traitements et le confort accru des patients accélèrent la transition vers les canaux de distribution directe sur les principaux marchés européens.

Analyse régionale du marché européen des aligneurs dentaires

- L'Allemagne devrait dominer le marché européen des aligneurs dentaires en 2026, avec une part de marché de 20,08 %, grâce à d'importants investissements dans la dentisterie numérique, les technologies orthodontiques de pointe et la modernisation des infrastructures de santé. L'adoption généralisée des scanners intra-oraux, la planification des traitements assistée par l'intelligence artificielle et la fabrication automatisée des aligneurs, conjuguées à un système de soins dentaires bien établi et à une forte sensibilisation des patients, continuent de consolider le leadership allemand sur le marché régional.

- Le Royaume-Uni devrait connaître la croissance la plus rapide sur le marché européen des aligneurs dentaires au cours de la période de prévision, avec un TCAC de 16,6 %. Cette croissance est alimentée par la demande croissante en dentisterie esthétique, l'adoption accrue des traitements orthodontiques chez l'adulte et le développement rapide des solutions d'aligneurs proposées directement aux consommateurs et en clinique. L'essor de la télédentisterie, des consultations numériques et du suivi des traitements à distance contribue également à l'accélération de la croissance du marché.

- De plus, l'accent mis en permanence par l'Allemagne sur l'efficacité clinique, l'orthodontie de précision et l'adoption de solutions dentaires durables et centrées sur le patient devrait stimuler une expansion soutenue du marché européen des aligneurs dentaires dans toute la région.

Analyse du marché des aligneurs dentaires en France et en Europe

Le marché des aligneurs dentaires en France occupe une place prépondérante en Europe, porté par une sensibilisation accrue à la dentisterie esthétique, une adoption croissante des traitements orthodontiques chez l'adulte et une forte pénétration des technologies dentaires numériques. L'accès facilité aux traitements par aligneurs transparents dans les cliniques privées et le recours croissant à la numérisation et à la planification des traitements par intelligence artificielle améliorent l'accès aux soins et l'efficacité des traitements. Par ailleurs, des infrastructures de santé performantes et une préférence grandissante pour les solutions orthodontiques minimalement invasives renforcent la position de la France sur le marché européen des aligneurs dentaires.

Analyse du marché des aligneurs dentaires en Italie et en Europe

Le marché des aligneurs dentaires en Italie et en Europe devrait connaître une croissance soutenue, portée par la demande croissante en dentisterie esthétique, l'augmentation des traitements orthodontiques chez les adultes et l'adoption progressive des flux de travail orthodontiques numériques. Les investissements dans les cliniques dentaires modernes, un meilleur accès aux solutions d'aligneurs personnalisées et une sensibilisation accrue à l'esthétique buccale stimulent l'expansion du marché. Par ailleurs, le développement des cabinets dentaires privés et l'acceptation croissante des aligneurs transparents comme alternative aux appareils dentaires traditionnels contribuent à une croissance durable dans tout le pays.

Les principaux acteurs du marché sont :

- Align Technology, Inc. (États-Unis),

- Dentaurum GmbH & Co. KG (Allemagne)

- Straight Teeth Direct (Royaume-Uni)

- Aligneurs ODS (Inde)

- DB Orthodontics Limited (Royaume-Uni)

- Wondersmile (Australie)

- Aligneurs Clear Moves (États-Unis)

- Dentsply Sirona (États-Unis)

- TP Orthodontics, Inc. (États-Unis)

- Orthocaps (Allemagne)

- Angel Aligner (États-Unis)

- ALIGNERCO. (États-Unis)

- Solventum (États-Unis),

- Ormco Corporation (États-Unis)

- SMILE2IMPRESS SL (Espagne)

- Institut Straumann AG (Suisse),

- K Line Europe GmbH (Allemagne)

- Shanghai Smartee Denti-Technology Co., Ltd. (Chine)

- ALS Dental (Espagne)

- BioSAF IN srl (Italie)

- TrioClear (Pays-Bas)

Dernières évolutions en Europe concernant les aligneurs dentaires

- En décembre 2025, Align Technology a annoncé la commercialisation en Thaïlande du système Invisalign avec avancée mandibulaire et blocs occlusaux. Conçue pour la correction squelettique et dentaire de classe II chez l'enfant et l'adolescent, cette solution permet d'avancer la mandibule tout en alignant les dents. Les blocs occlusaux intégrés améliorent la durabilité, l'engagement et l'ouverture verticale, permettant une avancée mandibulaire plus rapide et une efficacité de traitement accrue.

- En octobre 2025, le groupe Straumann a annoncé une transformation stratégique de son activité orthodontique, axée sur sa marque d'aligneurs transparents ClearCorrect. Cette initiative comprend de nouveaux partenariats avec Smartee et DentalMonitoring afin d'accélérer l'innovation, d'améliorer le développement des produits et d'optimiser les flux de travail cliniques. Straumann transférera la production des aligneurs ClearCorrect pour les régions EMEA et APAC vers les sites de Smartee afin d'accroître son efficacité opérationnelle. Parallèlement, une solution de télésurveillance basée sur l'intelligence artificielle, développée en partenariat avec DentalMonitoring, sera testée fin 2025 puis déployée à l'échelle mondiale en 2026 afin d'améliorer le suivi des traitements et l'expérience des patients.

- En novembre 2022, Ormco a lancé la version 13 des aligneurs transparents Spark, intégrant des améliorations cliniques et logicielles majeures visant à optimiser le diagnostic orthodontique, la planification des traitements et le flux de travail. Cette version 13 comprend trois innovations majeures : les crochets intégrés, directement intégrés aux aligneurs, offrant une alternative durable aux élastiques traditionnels pour la correction des classes II et III, ainsi que des sourires gingivaux ; la fonctionnalité CBCT TruRoot™, permettant aux praticiens de remplacer les modèles radiculaires génériques par l’anatomie radiculaire réelle du patient, issue de la tomographie volumique à faisceau conique (CBCT), pour une visualisation et une planification des mouvements plus précises ; et l’approbation en temps réel via le logiciel Spark Approver, permettant aux orthodontistes d’ajouter, de modifier ou de supprimer des éléments d’aligneurs tels que les attaches, les rampes et les crochets, sans avoir à soumettre de demandes de modification. Ce système simplifie ainsi le processus d’approbation et réduit les délais. L’ensemble de ces améliorations offre aux praticiens un contrôle, une flexibilité et une efficacité accrus tout au long du traitement par aligneurs.

- Le 8 mars 2024, le Conseil d'administration de 3M a officiellement approuvé la scission prévue de son activité Santé en une nouvelle société cotée en bourse et indépendante, Solventum Corporation, marquant ainsi une étape stratégique dans la transformation continue du portefeuille de l'entreprise. Conformément au plan approuvé, les actionnaires de 3M inscrits au registre au 18 mars 2024 recevront une action ordinaire Solventum pour quatre actions ordinaires 3M détenues. La distribution devrait avoir lieu avant l'ouverture de la bourse le 1er avril 2024.

- En octobre 2023, Dentsply Sirona a annoncé le lancement de SureSmile Simulator, une nouvelle application de sa plateforme numérique DS Core. Conçue pour aider les professionnels dentaires à présenter aux patients une visualisation 3D du résultat potentiel de leur traitement par aligneurs SureSmile® avant même le début de celui-ci, cette application utilise la modélisation par intelligence artificielle et des scans intra-oraux (par exemple, ceux de Primescan) pour créer des simulations visuelles en quelques minutes seulement. Elle permet ainsi une communication plus claire sur les attentes du traitement et aide les patients à prendre des décisions éclairées et en toute confiance quant au début de leur traitement par aligneurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE DENTAL ALIGNERS MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 MARKET APPLICATION COVERAGE GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTER’S FIVE FORCES

4.1.1 THREAT OF NEW ENTRANTS

4.1.2 BARGAINING POWER OF SUPPLIERS

4.1.3 BARGAINING POWER OF BUYERS

4.1.4 THREAT OF SUBSTITUTES

4.1.5 COMPETITIVE RIVALRY

4.2 PATENT ANALYSIS

4.2.1 PATENT QUALITY AND STRENGTH

4.2.2 PATENT FAMILIES

4.2.3 LICENSING AND COLLABORATIONS

4.2.4 REGION PATENT LANDSCAPE

4.2.5 IP STRATEGY AND MANAGEMENT

4.3 CONSUMER BUYING BEHAVIOR

4.3.1 INTRODUCTION

4.3.1.1 SHIFT TOWARD AESTHETICS, COMFORT, AND CONVENIENCE

4.3.1.2 GROWING RELIANCE ON PROFESSIONAL ASSURANCE AND CLINICAL VALIDATION

4.3.1.3 PRICE SENSITIVITY AND FLEXIBLE FINANCING

4.3.1.4 IMPACT OF DIGITAL ENGAGEMENT AND ONLINE PRESENCE

4.3.1.5 IMPORTANCE OF SUPPLY RELIABILITY AND TREATMENT CONTINUITY

4.3.1.6 ROLE OF VALUE-ADDED SERVICES

4.3.1.7 SUSTAINABILITY, ETHICAL PRACTICES, AND PREMIUM PREFERENCES

4.3.1.8 INFLUENCE OF LIFESTYLE AND SOCIAL FACTORS

4.3.2 CONCLUSION

4.4 TECHNOLOGICAL ADVANCEMENTS

4.4.1 OVERVIEW

4.4.1.1 DIGITAL TREATMENT PLANNING AND AI-DRIVEN SIMULATION

4.4.1.2 ADVANCED 3D SCANNING AND IMAGING TECHNOLOGIES

4.4.1.3 INNOVATIONS IN ALIGNER MATERIALS

4.4.1.4 AUTOMATED AND SCALABLE 3D PRINTING MANUFACTURING

4.4.1.5 INTEGRATION OF DIGITAL WORKFLOW ECOSYSTEMS

4.4.1.6 REMOTE MONITORING AND TELEDENTISTRY

4.4.1.7 DATA SECURITY AND REGULATORY-COMPLIANT DIGITAL SYSTEMS

4.4.2 CONCLUSION

4.5 VENDOR SELECTION CRITERIA

4.5.1 PRODUCT QUALITY AND CLINICAL PERFORMANCE

4.5.2 REGULATORY COMPLIANCE AND RISK MANAGEMENT

4.5.3 DIGITAL INFRASTRUCTURE AND INNOVATION CAPABILITY

4.5.4 MANUFACTURING RELIABILITY AND SCALABILITY

4.5.5 SUSTAINABILITY AND ETHICAL MANUFACTURING

4.5.6 CLINICAL TRAINING AND TECHNICAL SUPPORT

4.5.7 PRICING AND TOTAL VALUE PROPOSITION

4.5.8 BRAND REPUTATION AND MARKET CREDIBILITY

4.5.9 CONCLUSION

4.6 PRICING ANALYSIS

4.6.1 PERCEIVED VALUE AND PRICING POSITIONING

4.6.2 PRICING DRIVERS AND MARKET EXPECTATIONS

4.6.3 COMPETITIVE IMPACTS ON PRICING

4.6.4 GEOGRAPHIC PERCEPTION AND CULTURAL CONTEXT

4.6.5 IMPACT OF OUT-OF-POCKET PAYMENT CULTURE

4.6.6 STRATEGIC PRICING APPROACHES BY PROVIDERS

4.6.7 QUALITATIVE IMPACT ON ADOPTION AND MARKET GROWTH

4.7 INNOVATION TRACKER AND STRATEGIC ANALYSIS

4.7.1 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

4.7.1.1 JOINT VENTURES

4.7.1.2 MERGERS AND ACQUISITIONS

4.7.1.3 LICENSING AND STRATEGIC PARTNERSHIPS

4.7.1.4 TECHNOLOGY COLLABORATIONS

4.7.1.5 STRATEGIC DIVESTMENTS

4.7.2 NUMBER OF PRODUCTS IN DEVELOPMENT

4.7.3 STAGE OF DEVELOPMENT

4.7.4 TIMELINES AND MILESTONES

4.7.5 INNOVATION STRATEGIES AND METHODOLOGIES

4.7.6 RISK ASSESSMENT AND MITIGATION

4.7.7 FUTURE OUTLOOK

4.8 VALUE CHAIN ANALYSIS

4.8.1 RAW MATERIAL & FEEDSTOCK SUPPLY (5%–10%)

4.8.1.1 THERMOPLASTIC RESIN SUPPLIERS (POLYURETHANE, PETG)

4.8.1.2 DENTAL SILICONE & BIOPOLYMER PRODUCERS

4.8.1.3 3D PRINTING FILAMENT PROVIDERS

4.8.2 MANUFACTURING & PROCESSING (15%–25%)

4.8.2.1 DENTAL ALIGNER MANUFACTURERS (CUSTOMIZED PRODUCTION)

4.8.2.2 3D PRINTING & CAD/CAM SERVICE PROVIDERS

4.8.2.3 ORTHODONTIC LABORATORIES

4.8.2.4 MATERIAL PROCESSING TECHNOLOGY PROVIDERS

4.8.3 DISTRIBUTION & LOGISTICS (30%–40%)

4.8.3.1 DENTAL DISTRIBUTOR COMPANIES

4.8.3.2 WHOLESALERS

4.8.3.3 REGIONAL IMPORTERS AND EXPORTERS

4.8.3.4 COLD CHAIN & DELIVERY SERVICE PROVIDERS

4.8.3.5 INTEGRATED SUPPLY CHAIN & LOGISTICS PROVIDERS

4.8.4 END-USE INDUSTRIES & SALES CHANNELS (10%–20%)

4.8.4.1 ORTHODONTISTS & DENTAL CLINICS

4.8.4.2 DENTAL HOSPITALS

4.8.4.3 ONLINE DIRECT-TO-CONSUMER (D2C) PLATFORMS

4.8.4.4 DENTAL RETAIL CHAINS

4.8.4.5 DENTAL MARKETPLACES & B2B PLATFORMS

4.9 SUPPLY CHAIN ANALYSIS

4.9.1 RAW MATERIAL SOURCING AND PROCUREMENT

4.9.2 PROCESSING AND PRODUCT MANUFACTURING (PRODUCTION)

4.9.3 SUPPLY CHAIN AND DISTRIBUTION LOGISTICS (TRANSPORTATION)

4.9.4 RETAIL AND COMMERCIAL BUYER CHANNELS (DISTRIBUTION AND SALES)

5 TARIFFS & IMPACT ON THE MARKET

5.1 CURRENT TARIFF RATE(S)

5.2 OUTLOOK: LOCAL PRODUCTION VS IMPORT RELIANCE

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPLY CHAIN

5.4.1 RAW MATERIAL PROCUREMENT

5.4.2 MANUFACTURING AND PRODUCTION

5.4.3 LOGISTICS AND DISTRIBUTION

5.4.4 PRICE PITCHING AND POSITION OF MARKET

5.5 INDUSTRY PARTICIPANTS: PROACTIVE MOVES

5.5.1 SUPPLY CHAIN OPTIMIZATION

5.5.2 JOINT VENTURE ESTABLISHMENTS

5.6 IMPACT ON PRICES

5.7 REGULATORY INCLINATION

5.7.1 GEOPOLITICAL SITUATION

5.7.2 TRADE PARTNERSHIPS BETWEEN COUNTRIES

5.7.2.1 FREE TRADE AGREEMENTS

5.7.2.2 ALLIANCES ESTABLISHMENTS

5.7.3 STATUS ACCREDITATION (INCLUDING MFTN)

5.7.4 DOMESTIC COURSE OF CORRECTION

5.7.4.1 INCENTIVE SCHEMES TO BOOST PRODUCTION OUTPUTS

5.7.4.2 ESTABLISHMENT OF SPECIAL ECONOMIC ZONES/INDUSTRIAL PARKS

6 REGULATION COVERAGE

6.1 PRODUCT CODES

6.2 CERTIFIED STANDARDS

6.3 SAFETY STANDARDS

6.3.1 MATERIAL HANDLING & STORAGE

6.3.2 TRANSPORT & PRECAUTIONS

6.4 HAZARD IDENTIFICATION

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 INCREASE IN PREVALENCE OF MALOCCLUSION.

7.1.2 TECHNOLOGICAL ADVANCEMENTS IN DIGITAL TREATMENT PLANNING.

7.1.3 GROWING GPS OFFERING ORTHODONTIC SERVICES.

7.1.4 INCREASED AVAILABILITY THROUGH HYBRID CARE MODELS.

7.2 RESTRAINTS

7.2.1 HIGH COST OF DENTAL ALIGNERS

7.2.2 STRINGENT EU DEVICE REGULATIONS INCREASE COMPLIANCE BURDEN.

7.3 OPPORTUNITY

7.3.1 EXPANSION INTO CENTRAL AND EASTERN EUROPEAN MARKETS

7.3.2 INCREASING HEALTHCARE EXPENDITURE.

7.3.3 CUSTOMIZATION AND SUSTAINABILITY DRIVEN PRODUCT INNOVATIONS

7.4 CHALLENGES

7.4.1 LIMITATIONS ASSOCIATED WITH THE DENTAL ALIGNERS.

7.4.2 VARIATION IN CLINICAL TRAINING AND OUTCOME QUALITY

8 EUROPE DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES

8.1 OVERVIEW

8.2 PRODUCT

8.2.1 CLEAR ALIGNERS

8.2.2 CERAMIC BRACES

8.2.3 CLEAR RETAINERS

8.2.4 LINGUAL BRACES

8.2.5 POLYURETHANE (PU)

8.2.6 POLYETHYLENE TEREPHTHALATE GLYCOL-MODIFIED (PET-G)

8.2.7 POLYCARBONATE (PC)

8.2.8 POLYPROPYLENE (PP)

8.2.9 OTHERS

8.2.10 POLYCRYSTALLINE ALUMINA

8.2.11 MONOCRYSTALLINE ALUMINA (SAPPHIRE)

8.2.12 ZIRCONIA-REINFORCED CERAMIC

8.2.13 CERAMIC-METAL COMPOSITE

8.2.14 POLYURETHANE (PU)

8.2.15 POLYETHYLENE TEREPHTHALATE GLYCOL-MODIFIED (PET-G)

8.2.16 POLYPROPYLENE (PP)

8.2.17 POLYCARBONATE (PC)

8.2.18 MULTILAYER THERMOPLASTIC SHEETS

8.2.19 STAINLESS STEEL

8.2.20 TITANIUM ALLOY

8.2.21 COBALT-CHROMIUM ALLOY

8.2.22 GOLD ALLOY

8.3 SERVICES

9 EUROPE DENTAL ALIGNERS MARKET, BY DESIGN

9.1 OVERVIEW

9.2 ATTACHMENTS

9.3 TRIMLINE

9.4 POWER RIDGES

9.5 CUT-OUTS

9.6 BITE RAMPS

9.7 OTHERS

10 EUROPE DENTAL ALIGNERS MARKET, BY APPLICATION

10.1 OVERVIEW

10.2 CROWDED TEETH

10.3 OVERBITE

10.4 UNDERBITE

10.5 DIASTEMA

10.6 OPEN BITE

10.7 MISALIGNED PRIMARY TEETH

10.8 OTHERS

11 EUROPE DENTAL ALIGNERS MARKET, BY POPULATION TYPE

11.1 OVERVIEW

11.2 PEDIATRICS

11.3 ADULTS

11.3.1 AT-HOME ALIGNERS

11.3.2 IN-OFFICE ALIGNERS

12 EUROPE DENTAL ALIGNERS MARKET, BY END USER

12.1 OVERVIEW

12.2 STAND ALONE PRACTICES

12.3 GROUP PRACTICES

12.4 HOSPITALS

12.5 HOME CARE SETTINGS

12.6 OTHERS

13 EUROPE DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNEL

13.1 OVERVIEW

13.2 DIRECT TENDER

13.3 ONLINE STORES

13.4 OTHERS

14 EUROPE DENTAL ALIGNERS MARKET, BY COUNTRY

14.1 OVERVIEW

14.2 EUROPE

14.2.1 GERMANY

14.2.2 UK

14.2.3 FRANCE

14.2.4 ITALY

14.2.5 SPAIN

14.2.6 SWITZERLAND

14.2.7 RUSSIA

14.2.8 TURKEY

14.2.9 BELGIUM

14.2.10 NETHERLAND

14.2.11 DENMARK

14.2.12 NORWAY

14.2.13 FINLAND

14.2.14 SWEDEN

14.2.15 REST OF EUROPE

15 EUROPE DENTAL ALIGNERS MARKET: COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: EUROPE

16 SWOT ANALYSIS

17 COMAPANY PROFILES MANUFRACTUER

17.1 ALIGN TECHNOLOGY, INC.

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 PRODUCT PORTFOLIO

17.1.4 RECENT DEVELOPMENT

17.2 INSTITUT STRAUMANN AG

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 PRODUCT PORTFOLIO

17.2.4 RECENT DEVELOPMENT

17.3 ORMCO CORPORATION (SUBSIDIARY OF ENVISTA)

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 PRODUCT PORTFOLIO

17.3.4 RECENT DEVELOPMENT

17.4 SOLVENTUM

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 PRODUCT PORTFOLIO

17.4.4 RECENT DEVELOPMENT

17.5 DENTSPLY SIRONA

17.5.1 COMPANY SNAPSHOT

17.5.2 REVENUE ANALYSIS

17.5.3 PRODUCT PORTFOLIO

17.5.4 RECENT DEVELOPMENT

17.6 ANGEL ALIGNER

17.6.1 COMPANY SNAPSHOT

17.6.2 PRODUCT PORTFOLIO

17.6.3 RECENT DEVELOPMENT

17.7 ALIGNERCO.

17.7.1 COMPANY SNAPSHOT

17.7.2 PRODUCT PORTFOLIO

17.7.3 RECENT DEVELOPMENT

17.8 ALS DENTAL

17.8.1 COMPANY SNAPSHOT

17.8.2 PRODUCT PORTFOLIO

17.8.3 RECENT DEVELOPMENT

17.9 CLEAR MOVES ALIGNERS

17.9.1 COMPANY SNAPSHOT

17.9.2 PRODUCT PORTFOLIO

17.9.3 RECENT DEVELOPMENT

17.1 DB ORTHODONTICS LIMITED

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENT

17.11 DENTAURAM GMBH & CO. KG

17.11.1 COMPANY SNAPSHOT

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENT

17.12 K LINE EUROPE GMBH

17.12.1 COMPANY SNAPSHOT

17.12.2 PRODUCT PORTFOLIO

17.12.3 RECENT DEVELOPMENT

17.13 ODS ALIGNERS

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENT

17.14 ORTHOCAPS

17.14.1 COMPANY SNAPSHOT

17.14.2 PRODUCT PORTFOLIO

17.14.3 RECENT DEVELOPMENT

17.15 SHANGHAI SMARTEE DENTI-TECHNOLOGY CO., LTD.

17.15.1 COMPANY SNAPSHOT

17.15.2 PRODUCT PORTFOLIO

17.15.3 RECENT DEVELOPMENT

17.16 SMILE2IMPRESS SL

17.16.1 COMPANY SNAPSHOT

17.16.2 PRODUCT PORTFOLIO

17.16.3 RECENT DEVELOPMENT

17.17 STRAIGHT TEETH DIRECT

17.17.1 COMPANY SNAPSHOT

17.17.2 PRODUCT PORTFOLIO

17.17.3 RECENT DEVELOPMENT

17.18 TP ORTHODONTICS, INC.

17.18.1 COMPANY SNAPSHOT

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENT

17.19 WONDERSMILE

17.19.1 COMPANY SNAPSHOT

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENT

18 COMAPANY PROFILES DISTRIBUTOR

18.1 BIOSAF IN S.R.L.

18.1.1 COMPANY SNAPSHOT

18.1.2 PRODUCT PORTFOLIO

18.1.3 RECENT DEVELOPMENT

18.2 DB ORTHODONTICS LIMITED

18.2.1 COMPANY SNAPSHOT

18.2.2 PRODUCT PORTFOLIO

18.2.3 RECENT DEVELOPMENT

18.3 DENTSPLY SIRONA

18.3.1 COMPANY SNAPSHOT

18.3.2 REVENUE ANALYSIS

18.3.3 PRODUCT PORTFOLIO

18.3.4 RECENT DEVELOPMENT

18.4 TRIOCLEAR

18.4.1 COMPANY SNAPSHOT

18.4.2 PRODUCT PORTFOLIO

18.4.3 RECENT DEVELOPMENT

19 QUESTIONNAIRE

20 RELATED REPORTS

Liste des tableaux

TABLE 1 CONSUMER PREFERENCE MATRIX

TABLE 2 END-TO-END SUPPLY CHAIN STRUCTURE AND VALUE FLOW

TABLE 3 EUROPE DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 4 EUROPE PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 5 EUROPE CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 6 EUROPE CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 7 EUROPE CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 8 EUROPE LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 9 EUROPE DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 10 EUROPE DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 11 EUROPE DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 12 EUROPE ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 13 EUROPE DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 14 EUROPE DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 15 EUROPE DENTAL ALIGNERS MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABLE 16 EUROPE DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 17 EUROPE PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 18 EUROPE CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 19 EUROPE CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 20 EUROPE CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 21 EUROPE LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 22 EUROPE DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 23 EUROPE DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 24 EUROPE DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 25 EUROPE ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 26 EUROPE DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 27 EUROPE DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 28 GERMANY DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 29 GERMANY PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 30 GERMANY CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 31 GERMANY CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 32 GERMANY CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 33 GERMANY LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 34 GERMANY DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 35 GERMANY DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 36 GERMANY DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 37 GERMANY ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 38 GERMANY DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 39 GERMANY DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 40 UK DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 41 UK PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 42 UK CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 43 UK CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 44 UK CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 45 UK LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 46 UK DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 47 UK DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 48 UK DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 49 UK ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 50 UK DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 51 UK DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 52 FRANCE DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 53 FRANCE PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 54 FRANCE CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 55 FRANCE CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 56 FRANCE CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 57 FRANCE LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 58 FRANCE DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 59 FRANCE DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 60 FRANCE DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 61 FRANCE ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 62 FRANCE DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 63 FRANCE DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 64 ITALY DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 65 ITALY PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 66 ITALY CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 67 ITALY CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 68 ITALY CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 69 ITALY LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 70 ITALY DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 71 ITALY DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 72 ITALY DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 73 ITALY ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 74 ITALY DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 75 ITALY DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 76 SPAIN DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 77 SPAIN PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 78 SPAIN CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 79 SPAIN CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 80 SPAIN CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 81 SPAIN LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 82 SPAIN DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 83 SPAIN DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 84 SPAIN DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 85 SPAIN ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 86 SPAIN DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 87 SPAIN DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 88 SWITZERLAND DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 89 SWITZERLAND PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 90 SWITZERLAND CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 91 SWITZERLAND CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 92 SWITZERLAND CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 93 SWITZERLAND LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 94 SWITZERLAND DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 95 SWITZERLAND DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 96 SWITZERLAND DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 97 SWITZERLAND ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 98 SWITZERLAND DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 99 SWITZERLAND DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 100 RUSSIA DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 101 RUSSIA PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 102 RUSSIA CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 103 RUSSIA CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 104 RUSSIA CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 105 RUSSIA LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 106 RUSSIA DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 107 RUSSIA DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 108 RUSSIA DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 109 RUSSIA ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 110 RUSSIA DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 111 RUSSIA DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 112 TURKEY DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 113 TURKEY PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 114 TURKEY CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 115 TURKEY CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 116 TURKEY CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 117 TURKEY LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 118 TURKEY DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 119 TURKEY DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 120 TURKEY DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 121 TURKEY ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 122 TURKEY DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 123 TURKEY DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 124 BELGIUM DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 125 BELGIUM PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 126 BELGIUM CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 127 BELGIUM CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 128 BELGIUM CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 129 BELGIUM LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 130 BELGIUM DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 131 BELGIUM DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 132 BELGIUM DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 133 BELGIUM ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 134 BELGIUM DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 135 BELGIUM DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 136 NETHERLAND DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 137 NETHERLAND PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 138 NETHERLAND CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 139 NETHERLAND CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 140 NETHERLAND CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 141 NETHERLAND LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 142 NETHERLAND DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 143 NETHERLAND DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 144 NETHERLAND DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 145 NETHERLAND ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 146 NETHERLAND DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 147 NETHERLAND DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 148 DENMARK DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 149 DENMARK PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 150 DENMARK CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 151 DENMARK CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 152 DENMARK CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 153 DENMARK LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 154 DENMARK DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 155 DENMARK DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 156 DENMARK DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 157 DENMARK ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 158 DENMARK DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 159 DENMARK DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 160 NORWAY DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 161 NORWAY PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 162 NORWAY CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 163 NORWAY CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 164 NORWAY CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 165 NORWAY LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 166 NORWAY DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 167 NORWAY DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 168 NORWAY DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 169 NORWAY ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 170 NORWAY DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 171 NORWAY DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 172 FINLAND DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 173 FINLAND PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 174 FINLAND CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 175 FINLAND CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 176 FINLAND CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 177 FINLAND LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 178 FINLAND DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 179 FINLAND DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 180 FINLAND DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 181 FINLAND ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 182 FINLAND DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 183 FINLAND DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 184 SWEDEN DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 185 SWEDEN PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 186 SWEDEN CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 187 SWEDEN CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 188 SWEDEN CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 189 SWEDEN LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 190 SWEDEN DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 191 SWEDEN DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 192 SWEDEN DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 193 SWEDEN ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 194 SWEDEN DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 195 SWEDEN DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 196 REST OF EUROPE DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 197 REST OF EUROPE PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 198 REST OF EUROPE CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 199 REST OF EUROPE CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 200 REST OF EUROPE CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 201 REST OF EUROPE LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 202 REST OF EUROPE DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 203 REST OF EUROPE DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 204 REST OF EUROPE DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 205 REST OF EUROPE ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 206 REST OF EUROPE DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 207 REST OF EUROPE DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

Liste des figures

FIGURE 1 EUROPE DENTAL ALIGNERS MARKET: SEGMENTATION

FIGURE 2 EUROPE DENTAL ALIGNERS MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE DENTAL ALIGNERS MARKET: DROC ANALYSIS

FIGURE 4 EUROPE DENTAL ALIGNERS MARKET: GLOBAL VS REGIONAL ANALYSIS

FIGURE 5 EUROPE DENTAL ALIGNERS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE DENTAL ALIGNERS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE DENTAL ALIGNERS MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE DENTAL ALIGNERS MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 9 EUROPE DENTAL ALIGNERS MARKET : VENDOR SHARE ANALYSIS

FIGURE 10 EXECUTIVE SUMMARY

FIGURE 11 EUROPE DENTAL ALIGNERS MARKET: SEGMENTATION

FIGURE 12 STRATEGIC DECISIONS

FIGURE 13 TWO SEGMENTS COMPRISE THE EUROPE DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICE

FIGURE 14 GROWING DEMAND FOR AESTHETIC ORTHODONTIC SOLUTIONS EXPECTED TO DRIVE THE EUROPE DENTAL ALIGNERS MARKET IN THE FORECAST PERIOD OF 2026 TO 2033

FIGURE 15 PRODUCT SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE DENTAL ALIGNERS MARKET IN 2026 & 2033

FIGURE 16 GERMANY IS EXPECTED TO DOMINATE THE EUROPE DENTAL ALIGNERS MARKET AND U.K. TO GROW WITH THE HIGHEST CAGR IN THE FORECAST PERIOD OF 2026 TO 2033

FIGURE 17 PORTER’S FIVE FORCES

FIGURE 18 TOTAL PATENTS IN THE EUROPE DENTAL ALIGNERS MARKET

FIGURE 19 DRIVERS, RESTRINTS, OPPORTUNITIES AND CHALLENGES OF EUROPE DENTAL ALIGNERS MARKET.

FIGURE 20 EUROPE DENTAL ALIGNERS MARKET: BY PRODUCT AND SERVICES, 2026

FIGURE 21 EUROPE DENTAL ALIGNERS MARKET: BY PRODUCT AND SERVICES, 2026 TO 2033 (USD THOUSAND)

FIGURE 22 EUROPE DENTAL ALIGNERS MARKET: BY PRODUCT AND SERVICES, CAGR (2026- 2033)

FIGURE 23 EUROPE DENTAL ALIGNERS MARKET: BY PRODUCT AND SERVICES, LIFELINE CURVE

FIGURE 24 EUROPE DENTAL ALIGNERS MARKET: BY DESIGN, 2026

FIGURE 25 EUROPE DENTAL ALIGNERS MARKET: BY DESIGN, 2026 TO 2033 (USD THOUSAND)

FIGURE 26 EUROPE DENTAL ALIGNERS MARKET: BY DESIGN, CAGR (2026- 2033)

FIGURE 27 EUROPE DENTAL ALIGNERS MARKET: BY DESIGN, LIFELINE CURVE

FIGURE 28 EUROPE DENTAL ALIGNERS MARKET: BY APPLICATION, 2026

FIGURE 29 EUROPE DENTAL ALIGNERS MARKET: BY APPLICATION, 2026 TO 2033 (USD THOUSAND)

FIGURE 30 EUROPE DENTAL ALIGNERS MARKET: BY APPLICATION, CAGR (2026- 2033)

FIGURE 31 EUROPE DENTAL ALIGNERS MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 32 EUROPE DENTAL ALIGNERS MARKET: BY POPULATION TYPE, 2026

FIGURE 33 EUROPE DENTAL ALIGNERS MARKET: BY POPULATION TYPE, 2026 TO 2033 (USD THOUSAND)

FIGURE 34 EUROPE DENTAL ALIGNERS MARKET: BY POPULATION TYPE, CAGR (2026- 2033)

FIGURE 35 EUROPE DENTAL ALIGNERS MARKET: BY POPULATION TYPE, LIFELINE CURVE

FIGURE 36 EUROPE DENTAL ALIGNERS MARKET: BY END USER, 2026

FIGURE 37 EUROPE DENTAL ALIGNERS MARKET: BY END USER, 2026 TO 2033 (USD THOUSAND)

FIGURE 38 EUROPE DENTAL ALIGNERS MARKET: BY END USER, CAGR (2026- 2033)

FIGURE 39 EUROPE DENTAL ALIGNERS MARKET: BY END USER, LIFELINE CURVE

FIGURE 40 EUROPE DENTAL ALIGNERS MARKET: BY DISTRIBUTION CHANNEL, 2026

FIGURE 41 EUROPE DENTAL ALIGNERS MARKET: BY DISTRIBUTION CHANNEL, 2026 TO 2033 (USD THOUSAND)

FIGURE 42 EUROPE DENTAL ALIGNERS MARKET: BY DISTRIBUTION CHANNEL, CAGR (2026- 2033)

FIGURE 43 EUROPE DENTAL ALIGNERS MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 44 EUROPE DENTAL ALIGNERS MARKET: SNAPSHOT (2025)

FIGURE 45 EUROPE DENTAL ALIGNERS MARKET: COMPANY SHARE 2025 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.