Europe Chronic Disease Management Market

Taille du marché en milliards USD

TCAC :

%

USD

402.13 Billion

USD

1,123.18 Billion

2025

2033

USD

402.13 Billion

USD

1,123.18 Billion

2025

2033

| 2026 –2033 | |

| USD 402.13 Billion | |

| USD 1,123.18 Billion | |

| % | |

|

Segmentation du marché européen de la gestion des maladies chroniques, par type (solutions et services), type de solution (solution sur site, solution cloud et solution web), type de service (formation, implémentation, conseil et autres), indication pathologique (maladies cardiovasculaires, diabète, bronchopneumopathie chronique obstructive (BPCO), arthrite, asthme, cancer et autres), utilisateur final (professionnels de santé, organismes payeurs et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen de la gestion des maladies chroniques

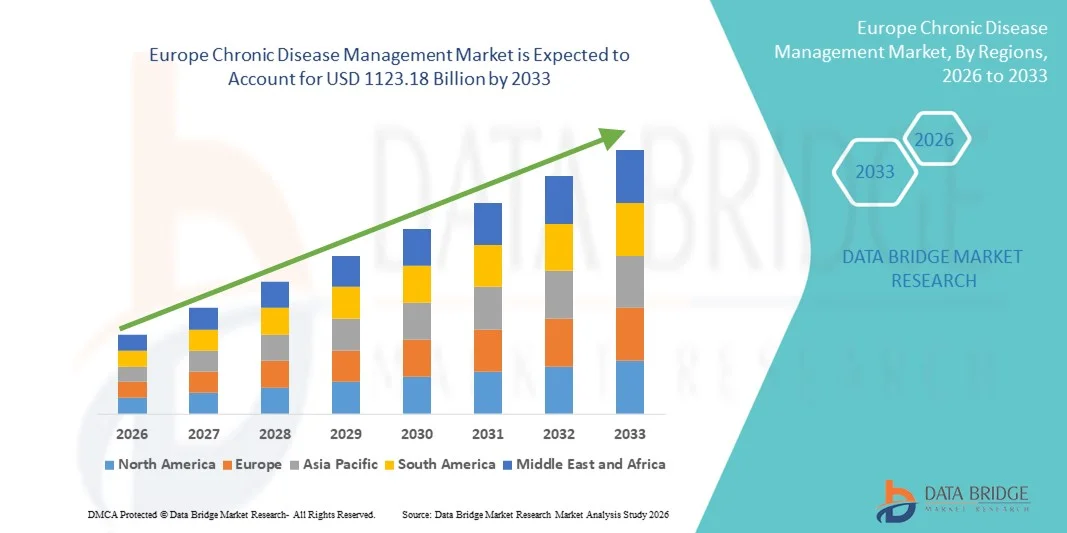

- Le marché européen de la gestion des maladies chroniques était évalué à 402,13 milliards de dollars en 2025 et devrait atteindre 1 123,18 milliards de dollars d’ici 2033 , soit un TCAC de 13,70 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l'adoption croissante des technologies de santé numérique, des systèmes de télésurveillance des patients et des dispositifs médicaux connectés, qui transforment la prise en charge des maladies chroniques à domicile et en milieu hospitalier. La digitalisation croissante des soins de santé permet une surveillance continue, le partage de données en temps réel et une gestion proactive des maladies.

- De plus, la demande croissante des patients, des professionnels de santé et des organismes payeurs pour des solutions de soins intégrées, économiques et conviviales positionne les plateformes de gestion des maladies chroniques comme une approche privilégiée pour la prise en charge des affections de longue durée. L'ensemble de ces facteurs accélère l'adoption des solutions de gestion des maladies chroniques, contribuant ainsi de manière significative à la croissance globale du marché.

Analyse du marché européen de la gestion des maladies chroniques

- Les solutions de gestion des maladies chroniques, qui comprennent les plateformes numériques, les outils de télésurveillance et les systèmes de coordination des soins, deviennent essentielles à la prestation moderne des soins de santé, tant à domicile qu'en milieu clinique, en raison de leur capacité à améliorer les résultats pour les patients, à renforcer la continuité des soins et à réduire les coûts des soins de santé à long terme.

- La demande croissante de solutions de gestion des maladies chroniques est principalement due à la prévalence accrue de maladies chroniques telles que le diabète, les maladies cardiovasculaires et les troubles respiratoires, ainsi qu'à l'adoption croissante des technologies de santé numérique, des services de télésanté et des modèles de soins centrés sur le patient.

- Le Royaume-Uni a dominé le marché de la gestion des maladies chroniques avec la plus grande part de revenus de 38,4 % en 2025, grâce à une infrastructure de soins de santé bien établie, à de fortes initiatives gouvernementales promouvant la santé numérique, à une adoption généralisée de la surveillance à distance des patients et à la mise en œuvre précoce de parcours de soins intégrés au sein du National Health Service (NHS).

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché de la gestion des maladies chroniques au cours de la période de prévision, portée par la digitalisation croissante des soins de santé, l'augmentation des investissements dans les technologies de l'information en santé, des politiques de remboursement favorables et une demande croissante de solutions de soins chroniques s'appuyant sur la technologie au sein d'une population vieillissante.

- Le segment des solutions a représenté la plus grande part de revenus du marché (61,8 %) en 2025, grâce à l'adoption croissante des plateformes de santé numérique qui permettent une surveillance continue des patients et une prise en charge fondée sur les données.

Portée du rapport et segmentation du marché de la gestion des maladies chroniques

|

Attributs |

Principaux enseignements du marché de la gestion des maladies chroniques |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen de la gestion des maladies chroniques

Transition vers des modèles de soins numériques, centrés sur le patient et intégrés

- Une tendance majeure et croissante sur le marché mondial de la gestion des maladies chroniques (GMC) est la transition d'une prise en charge épisodique et hospitalière vers des modèles de gestion continue et centrée sur le patient. Les systèmes de santé du monde entier privilégient de plus en plus le suivi à long terme des maladies, l'intervention précoce et les parcours de soins personnalisés afin d'améliorer la prise en charge des patients atteints de maladies chroniques telles que le diabète, les maladies cardiovasculaires, les troubles respiratoires et le cancer.

- L'adoption généralisée des plateformes de santé numérique, des outils de télésurveillance des patients et des dossiers médicaux électroniques permet un suivi continu des paramètres de santé des patients au-delà des milieux cliniques traditionnels.

- Par exemple, en Amérique du Nord et en Europe, les professionnels de santé utilisent des programmes de télésurveillance de la glycémie pour les patients diabétiques et des solutions de surveillance cardiaque connectée pour suivre les patients souffrant d'insuffisance cardiaque à domicile, ce qui permet aux cliniciens d'intervenir précocement lorsque les indicateurs de risque augmentent.

- Les approches de soins intégrés gagnent du terrain à l'échelle mondiale, mettant l'accent sur la collaboration entre les hôpitaux, les médecins généralistes, les pharmacies, les organismes payeurs et les services de soins à domicile. Cette intégration contribue à rationaliser la coordination des soins, à minimiser les interruptions de traitement et à assurer la continuité des soins aux différents stades de l'évolution de la maladie.

- Une autre tendance notable est l'importance croissante accordée aux soins préventifs et au diagnostic précoce dans les programmes de gestion des maladies chroniques. Les gouvernements et les organismes de santé investissent dans des initiatives de dépistage, des programmes de gestion des habitudes de vie et des stratégies de gestion de la santé des populations afin de réduire la charge de morbidité et les coûts des soins de santé à long terme.

- De plus, les modèles de soins axés sur la valeur transforment la prise en charge des maladies chroniques à l'échelle mondiale, les prestataires étant de plus en plus incités à améliorer les résultats pour les patients plutôt que le volume de services fournis. Cette évolution favorise l'adoption de solutions de gestion des maladies chroniques orientées vers les résultats, qui privilégient le contrôle à long terme de la maladie et l'amélioration de la qualité de vie.

- Globalement, cette évolution vers des soins plus holistiques, coordonnés et axés sur le patient redéfinit les attentes mondiales en matière de gestion des maladies chroniques et stimule une croissance soutenue du marché, tant dans les économies développées que dans les économies émergentes.

Dynamique du marché européen de la gestion des maladies chroniques

Conducteur

Augmentation de la charge mondiale des maladies chroniques et vieillissement de la population

- La prévalence croissante des maladies chroniques à l'échelle mondiale est l'un des principaux facteurs de croissance du marché mondial de la gestion des maladies chroniques. Des affections telles que le diabète, les troubles cardiovasculaires, les maladies respiratoires chroniques et le cancer sont en constante augmentation en raison de la sédentarité, des mauvaises habitudes alimentaires, de l'urbanisation et de l'allongement de l'espérance de vie.

- Le vieillissement de la population mondiale contribue de manière significative à cette tendance, car les personnes âgées sont plus susceptibles de développer des affections de longue durée nécessitant une surveillance et une prise en charge continues.

- Par exemple, des pays comme le Japon, l'Allemagne et l'Italie, qui comptent une forte proportion de personnes âgées, développent des programmes de soins chroniques axés sur la prise en charge à long terme des maladies cardiovasculaires, de l'arthrite et des troubles neurodégénératifs.

- Les systèmes de santé de toutes les régions subissent une pression croissante pour gérer le fardeau clinique et économique grandissant associé aux maladies chroniques. Des programmes de gestion des maladies chroniques efficaces contribuent à réduire les hospitalisations, à diminuer les taux de réadmission et à améliorer les résultats à long terme pour les patients, ce qui en fait une priorité stratégique pour les prestataires de soins de santé publics et privés.

- Par ailleurs, la sensibilisation croissante des patients à l'importance d'une prise en charge proactive de leur maladie et du respect des protocoles de traitement favorise la croissance du marché. Les employeurs et les assureurs encouragent également les programmes de prise en charge des maladies chroniques afin de réduire les pertes de productivité et les dépenses de santé à long terme.

- Ensemble, ces facteurs alimentent une demande mondiale soutenue pour des solutions complètes de gestion des maladies chroniques dans les hôpitaux, les cliniques, les services de soins à domicile et les programmes de santé communautaires.

Retenue/Défi

Coûts de mise en œuvre élevés et accès inéquitable aux soins

- Malgré de fortes perspectives de croissance, le marché mondial de la gestion des maladies chroniques est confronté à des défis liés aux coûts élevés de mise en œuvre et d'exploitation. Les programmes complets de gestion des maladies chroniques nécessitent souvent des investissements importants dans les infrastructures, les plateformes numériques, les professionnels de santé qualifiés et les services de soutien continu aux patients, ce qui peut peser lourdement sur les budgets des établissements de santé.

- Dans les régions à revenu faible et intermédiaire, le financement limité des soins de santé et les contraintes de ressources entravent l'adoption généralisée de solutions structurées de gestion des maladies chroniques.

- Par exemple, certaines régions d'Afrique, d'Asie du Sud-Est et d'Amérique latine continuent de faire face à des lacunes dans l'accès aux programmes de prise en charge à long terme du diabète et de l'hypertension en raison d'une pénurie de professionnels de la santé et d'une couverture de remboursement limitée.

- De plus , les variations des politiques de santé, des systèmes de remboursement et des environnements réglementaires d'un pays à l'autre complexifient la tâche des prestataires et des développeurs de solutions qui cherchent à déployer des programmes de gestion des données cliniques à l'échelle internationale.

- Les difficultés liées aux patients, telles qu'un faible niveau de littératie en santé, une mauvaise observance du traitement et une résistance aux changements de mode de vie à long terme, peuvent également limiter l'efficacité des initiatives de gestion des maladies chroniques.

- Il sera essentiel de lever ces obstacles grâce à des modèles de soins rentables, des politiques de remboursement favorables, la formation du personnel et l'éducation des patients afin de garantir un accès équitable et une croissance durable du marché mondial de la gestion des maladies chroniques.

Étendue du marché européen de la gestion des maladies chroniques

Le marché est segmenté en fonction du type, du type de solution, du type de service, de l'indication thérapeutique et de l'utilisateur final.

- Par type

Le marché de la gestion des maladies chroniques est segmenté en deux catégories : les solutions et les services. En 2025, le segment des solutions représentait la plus grande part de marché (61,8 %), portée par l’adoption croissante des plateformes de santé numérique qui permettent un suivi continu des patients et une prise en charge basée sur les données. Les solutions de gestion des maladies chroniques intègrent les données des patients, les analyses et les outils d’aide à la décision clinique afin d’améliorer les résultats des traitements. Les établissements de santé privilégient de plus en plus les solutions logicielles complètes qui rationalisent la coordination des soins et réduisent les réhospitalisations. La prévalence croissante des maladies chroniques et la demande d’informations de santé en temps réel contribuent également à cette position dominante. L’intégration aux dossiers médicaux électroniques (DME) améliore l’efficacité des flux de travail. Les solutions prennent également en charge les plans de soins personnalisés et la gestion de la santé des populations. L’évolutivité des plateformes numériques favorise leur adoption au sein des systèmes de santé. L’augmentation des investissements dans l’infrastructure de santé numérique renforce le leadership du marché. Le soutien réglementaire aux thérapies numériques est également bénéfique à ce segment. Les progrès de l’IA et de l’analyse prédictive apportent une valeur ajoutée. Les revenus de licences récurrents élevés stimulent la part de marché. La forte adoption sur les marchés de la santé développés maintient cette position dominante.

Le segment des services devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,4 %, entre 2026 et 2033, porté par le besoin croissant de services de mise en œuvre, de formation et de conseil liés aux plateformes de gestion des maladies chroniques. L'adoption de systèmes numériques complexes par les établissements de santé entraîne une hausse de la demande de services professionnels. Ces services prennent en charge la personnalisation, l'intégration et la conformité aux normes réglementaires des systèmes. L'externalisation croissante des services informatiques et opérationnels par les hôpitaux accélère cette croissance. Les petits établissements de santé dépendent fortement des prestataires de services tiers. Les mises à niveau et la maintenance continues des systèmes génèrent une demande de services récurrente. Le développement des plateformes cloud accroît la dépendance aux services gérés. La croissance des marchés émergents favorise également l'adoption des services. Les programmes d'engagement des patients nécessitent également une expertise en matière de services. La pénurie de professionnels de l'informatique en interne stimule l'utilisation des services. Les services de conseil contribuent à optimiser les modèles de soins. L'ensemble de ces facteurs explique le TCAC rapide.

- Par type de solution

Le marché de la gestion des maladies chroniques est segmenté, selon le type de solution, en solutions sur site, solutions cloud et solutions web. En 2025, le segment des solutions cloud représentait la plus grande part de marché (48,6 %), grâce à son évolutivité, sa rentabilité et sa facilité de déploiement. Les plateformes cloud permettent un accès en temps réel aux données des patients, quel que soit le lieu de soins. Les établissements de santé bénéficient ainsi de coûts d'infrastructure réduits et d'une mise en œuvre plus rapide. Les solutions cloud prennent en charge la télésurveillance des patients et l'intégration de la télémédecine. Les mises à jour automatiques et les sauvegardes de données améliorent la fiabilité opérationnelle. L'interopérabilité avec les systèmes tiers favorise l'adoption. L'analyse de données dans le cloud améliore la prise de décision clinique. Les améliorations de sécurité et les certifications de conformité renforcent la confiance. La tarification par abonnement assure des revenus à long terme. L'adoption croissante des modèles SaaS dans le secteur de la santé consolide leur position dominante. Les grands réseaux de santé privilégient les plateformes cloud centralisées. Les initiatives gouvernementales en faveur de la santé numérique stimulent également l'adoption.

Le segment des solutions web devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 21,1 %, entre 2026 et 2033, grâce à son accessibilité et à ses exigences matérielles minimales. Les plateformes web permettent un accès facile via les navigateurs standards, améliorant ainsi l'expérience utilisateur. Elles sont particulièrement attractives pour les petits et moyens établissements de santé. Des délais de déploiement plus courts favorisent l'adoption. La pénétration croissante d'Internet dans les marchés émergents accélère la croissance. Les solutions web permettent une interaction fluide avec les patients via des portails. Un investissement initial réduit est un atout pour les organisations aux budgets limités. L'intégration avec les applications mobiles améliore les fonctionnalités. L'utilisation accrue en ambulatoire et à domicile soutient l'expansion. Les mises à jour régulières des fonctionnalités améliorent les performances. La facilité de formation réduit les freins à l'adoption. Ces avantages expliquent un TCAC rapide.

- Par type de service

Le marché de la gestion des maladies chroniques est segmenté, selon le type de service, en services de formation, services d'implémentation, services de conseil et autres. En 2025, le segment des services d'implémentation détenait la plus grande part de marché (39,4 %), en raison de la complexité du déploiement des plateformes de gestion des maladies chroniques. Les établissements de santé ont besoin d'un accompagnement expert pour l'intégration des systèmes, la migration des données et la personnalisation des flux de travail. Les services d'implémentation garantissent une interruption minimale des opérations cliniques. La demande est forte parmi les hôpitaux qui migrent depuis leurs anciens systèmes. La conformité aux réglementations du secteur de la santé exige une implémentation professionnelle. Les déploiements à grande échelle augmentent la portée des services. Une implémentation pilotée par le fournisseur améliore les performances du système. L'adoption croissante des plateformes multi-modules soutient la croissance. Les services d'implémentation réduisent le délai de rentabilisation. Des honoraires élevés contribuent à la domination du marché en termes de revenus. Le développement des déploiements à l'échelle de l'entreprise renforce le leadership. Une forte demande récurrente maintient la part de marché.

Le segment des services éducatifs devrait connaître la croissance annuelle composée la plus rapide, soit 23,6 %, entre 2026 et 2033, sous l'impulsion du besoin de former les professionnels de santé et les patients. L'utilisation efficace des plateformes numériques requiert des programmes de formation structurés. L'adoption croissante par les utilisateurs non techniques accroît la demande. Les services éducatifs améliorent l'engagement et l'observance des patients. Les établissements de santé privilégient la montée en compétences de leur personnel pour les flux de travail numériques. Les solutions de formation à distance permettent d'élargir la portée des services. Les mises à jour logicielles continues exigent une formation permanente. Les initiatives gouvernementales en faveur de la culture numérique stimulent la croissance. Les programmes d'autogestion des patients reposent largement sur les services éducatifs. L'utilisation croissante dans les soins à domicile favorise l'expansion. Les contenus de formation multilingues facilitent l'adoption. L'ensemble de ces facteurs explique cette forte croissance annuelle composée.

- Selon l'indication de la maladie

Le marché de la gestion des maladies chroniques est segmenté, selon l'indication pathologique, en maladies cardiovasculaires (MCV), diabète, BPCO, arthrite, asthme, cancer et autres. Le segment du diabète représentait la plus grande part de marché (34,9 %) en 2025, grâce à la forte prévalence mondiale de cette maladie et à la nécessité d'un suivi continu. La prise en charge du diabète exige un suivi régulier de la glycémie, des médicaments et des habitudes de vie. Les plateformes numériques améliorent l'observance thérapeutique et les résultats cliniques. L'adoption massive des dispositifs de télésurveillance soutient la croissance du marché. L'intégration avec les objets connectés améliore la précision des données. Les professionnels de santé accordent une priorité au diabète en raison de ses complications à long terme. Le remboursement des programmes de gestion du diabète favorise leur adoption. Un volume important de patients génère des revenus récurrents. L'intelligence artificielle améliore le contrôle glycémique. L'accent mis sur la prévention contribue à la position dominante du marché. Les partenariats avec l'industrie pharmaceutique étendent encore son utilisation. Ces facteurs maintiennent le leadership du marché.

Le segment des maladies cardiovasculaires (MCV) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,9 %, entre 2026 et 2033, sous l'effet de l'augmentation de l'incidence des troubles cardiaques. L'intérêt croissant porté à la cardiologie préventive favorise l'adoption de ces technologies. La télésurveillance de la pression artérielle et de la fréquence cardiaque stimule la demande. L'intégration de dispositifs ECG portables améliore la prise en charge. Le suivi post-hospitalisation réduit les réadmissions. Les initiatives gouvernementales visant à gérer les maladies cardiaques dynamisent la croissance. Le vieillissement de la population accroît le nombre de patients. L'analyse des données améliore la prédiction des risques. L'adoption de la télécardiologie accélère la croissance. Une meilleure sensibilisation aux risques liés au mode de vie soutient l'expansion de ce segment. Les hôpitaux investissent dans des plateformes de soins cardiaques de longue durée. Tous ces facteurs expliquent ce TCAC rapide.

- Par l'utilisateur final

Le marché de la gestion des maladies chroniques est segmenté, selon l'utilisateur final, en prestataires de soins, organismes payeurs et autres. Le segment des prestataires de soins représentait la plus grande part de marché (52,7 %) en 2025, grâce à une adoption généralisée dans les hôpitaux, les cliniques et les centres de soins spécialisés. Les prestataires utilisent les plateformes de gestion des maladies chroniques pour améliorer la coordination des soins. Les outils numériques optimisent le suivi des patients et l'observance thérapeutique. Ils bénéficient ainsi d'une réduction des coûts opérationnels et d'une amélioration des résultats. L'intégration aux flux de travail cliniques favorise l'efficacité. Un fort engagement des patients améliore leur satisfaction. Les prestataires exploitent l'analyse de données pour la gestion de la santé des populations. Le développement des modèles de soins axés sur la valeur soutient l'adoption. Une forte capacité d'investissement stimule le déploiement des plateformes. Les grands réseaux de prestataires génèrent des revenus importants. Les incitations réglementaires encouragent l'utilisation. L'innovation continue assure la position dominante du marché.

Le segment des organismes payeurs de soins de santé devrait connaître la croissance annuelle composée la plus rapide, soit 21,8 %, entre 2026 et 2033, portée par la maîtrise des coûts et les modèles de remboursement axés sur les résultats. Les organismes payeurs utilisent des plateformes de gestion des maladies chroniques pour réduire les coûts de santé à long terme. L'analyse des données permet la stratification des risques et l'intervention précoce. L'adoption croissante des programmes de soins préventifs soutient cette croissance. Les organismes payeurs collaborent avec les prestataires de soins pour une offre de soins intégrée. L'augmentation du fardeau des maladies chroniques renforce l'implication des organismes payeurs. Les plateformes numériques améliorent l'efficacité de la gestion des demandes de remboursement. Les programmes d'assurance soutenus par l'État favorisent l'adoption de ces programmes. L'expansion des modèles de soins gérés soutient également la croissance. Les organismes payeurs investissent dans des outils d'engagement des patients. Un meilleur retour sur investissement attire les investissements. Tous ces facteurs contribuent à une croissance annuelle composée rapide.

Analyse régionale du marché européen de la gestion des maladies chroniques

- Le marché européen de la gestion des maladies chroniques devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement grâce à des cadres réglementaires solides favorisant l'adoption des soins de santé numériques et à la prévalence croissante des maladies chroniques dans la région. Le vieillissement de la population, conjugué à la prévalence croissante du diabète, des maladies cardiovasculaires et des troubles respiratoires, accélère la demande de solutions de gestion des soins de longue durée.

- Les systèmes de santé européens privilégient de plus en plus la prévention, le suivi à distance des patients et les modèles de soins axés sur la valeur, ce qui soutient significativement la croissance du marché. Les progrès technologiques en matière de télésanté, d'analyse de données basée sur l'IA et de plateformes de santé interopérables favorisent encore davantage l'adoption de ces solutions. Les initiatives de santé numérique soutenues par les pouvoirs publics et les dispositifs de remboursement contribuent également à une croissance durable.

- Le marché connaît une forte croissance dans les hôpitaux, les cliniques ambulatoires et les services de soins à domicile. L'intégration des plateformes de gestion des maladies chroniques dans les systèmes de santé nationaux se généralise. La sensibilisation accrue des patients et le développement de pratiques d'autogestion contribuent également à cette expansion. Globalement, l'Europe demeure un acteur clé de la croissance du marché mondial.

Aperçu du marché britannique de la gestion des maladies chroniques

Le marché britannique de la gestion des maladies chroniques devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par un écosystème de santé numérique avancé et une forte priorité accordée à la prestation de soins intégrés. Le Service national de santé (NHS) continue de promouvoir la télésurveillance des patients, les thérapies numériques et les parcours de soins coordonnés pour une prise en charge efficace des affections de longue durée. La hausse des coûts de santé et la prévalence croissante des maladies chroniques encouragent l'adoption de solutions de soins s'appuyant sur la technologie. L'utilisation généralisée des dispositifs de santé connectés et des applications de santé mobile favorise l'engagement et l'observance des patients. L'infrastructure informatique de santé robuste du Royaume-Uni facilite le partage fluide des données entre les prestataires de soins. L'augmentation des investissements dans la gestion de la santé de la population stimule davantage l'expansion du marché. Par ailleurs, de solides collaborations public-privé accélèrent l'innovation. L'accent mis sur la réduction des hospitalisations soutient la demande. Le leadership du pays en matière de politique de santé numérique garantit la poursuite de la dynamique du marché.

Aperçu du marché allemand de la gestion des maladies chroniques

Le marché allemand de la gestion des maladies chroniques devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par la digitalisation rapide du secteur de la santé et la demande croissante de solutions efficaces pour la prise en charge des maladies chroniques. L'accent mis par l'Allemagne sur l'innovation technologique en santé et la sécurité des données est en parfaite adéquation avec les plateformes avancées de gestion des maladies. L'adoption croissante des dossiers médicaux électroniques (DME) et des services de télémédecine soutient la croissance du marché. Le vieillissement de la population et l'augmentation de l'incidence des maladies chroniques sont des facteurs clés de la demande. Des cadres de remboursement favorables encouragent les professionnels de santé à adopter des modèles de soins numériques. L'infrastructure de santé robuste de l'Allemagne permet un déploiement à grande échelle des systèmes de gestion des maladies chroniques. L'intégration de l'intelligence artificielle et de l'analyse de données améliore les résultats cliniques et la coordination des soins. Une forte sensibilisation des patients et une culture de la prévention en santé favorisent également l'adoption de ces systèmes. Les investissements dans les technologies de l'information en santé continuent d'augmenter. Globalement, l'Allemagne représente un marché à forte croissance en Europe.

Part de marché en Europe de la gestion des maladies chroniques

Le secteur de la gestion des maladies chroniques est principalement dominé par des entreprises bien établies, notamment :

• Medtronic (Irlande)

• Philips Healthcare (Pays-Bas)

• Oracle (États-Unis)

• IBM Watson Health (États-Unis)

• Epic Systems Corporation (États-Unis)

• Veradigm LLC (États-Unis) •

McKesson Corporation (États-Unis)

• Oracle Health (États-Unis)

• ResMed (États-Unis)

• Omada Health (États-Unis)

• Livongo Health (États-Unis)

• Health Catalyst (États-Unis)

• Teladoc Health (États-Unis)

• BioTelemetry (États-Unis)

• WellDoc (États-Unis)

• iRhythm Technologies (États-Unis)

• Lumeon (Royaume-Uni)

• Siemens Healthineers (Allemagne)

• GE HealthCare (États-Unis)

Dernières évolutions du marché européen de la gestion des maladies chroniques

- En février 2023, Cloud DX a lancé son premier programme de télésurveillance des patients (TSP) pour les personnes atteintes de diabète de type 2, introduisant un parcours de soins numériques dédié pour soutenir la prise en charge du diabète grâce aux technologies de santé connectées, avec un déploiement opérationnel prévu dans les établissements de soins primaires canadiens.

- En février 2023, Lark Health et Smart Meter ont annoncé une collaboration sur un programme de gestion numérique du diabète destiné aux systèmes de santé. Ce programme combine le coaching de soins basé sur l'IA de Lark avec les dispositifs de surveillance de la glycémie connectés de Smart Meter afin d'améliorer la télésanté et l'engagement des patients atteints de diabète de type 2.

- En octobre 2024, Glooko et Cerner ont annoncé une collaboration officielle visant à intégrer les données de surveillance continue du glucose (SCG) et de diabète aux systèmes de dossiers médicaux électroniques de Cerner, permettant ainsi aux cliniciens des différents réseaux de santé d'accéder à des données intégrées sur les maladies chroniques pour un meilleur suivi des patients.

- En octobre 2024, le marché mondial de la gestion des maladies chroniques devrait atteindre 17,28 milliards de dollars américains d'ici 2033, porté par l'adoption accélérée des solutions basées sur le cloud, de la télémédecine et des technologies de surveillance à distance pour des affections telles que le diabète et les maladies cardiovasculaires.

- En octobre 2024, StrideMD a étendu ses partenariats stratégiques avec Dexcom et Advanced Diabetes Supply (ADS) afin d'améliorer ses services de télésurveillance et de soins virtuels pour la prise en charge du diabète, permettant ainsi le partage continu et intégré des données de glycémie et une assistance spécialisée 24h/24 et 7j/7 pour les patients diabétiques.

- En janvier 2025, la Food and Drug Administration (FDA) américaine a approuvé l'Ozempic (sémaglutide) de Novo Nordisk pour le traitement de l'insuffisance rénale chronique chez les adultes atteints de diabète de type 2, élargissant ainsi son utilisation clinique afin de réduire la progression de la maladie et le risque d'insuffisance rénale dans cette population de patients fortement touchée.

- En mars 2025, Eli Lilly a lancé son médicament contre le diabète et la perte de poids, Mounjaro, en Inde après avoir obtenu l'approbation réglementaire, élargissant ainsi l'accès mondial à un traitement clé à double indication pour le diabète et l'obésité, qui constituent un facteur de risque majeur de maladie chronique dans les marchés émergents.

- En juin 2025, AstraZeneca a signé un important accord de collaboration avec CSPC Pharmaceuticals, d'une valeur pouvant atteindre 5,2 milliards de dollars américains, pour le co-développement de nouvelles thérapies contre les maladies chroniques grâce à des plateformes de découverte de médicaments basées sur l'IA, ciblant notamment les traitements des maladies immunologiques et cardiovasculaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.