Europe Artificial Blood Substitutes Market

Taille du marché en milliards USD

TCAC :

%

USD

4.65 Billion

USD

27.18 Billion

2025

2033

USD

4.65 Billion

USD

27.18 Billion

2025

2033

| 2026 –2033 | |

| USD 4.65 Billion | |

| USD 27.18 Billion | |

| % | |

|

Marché européen des substituts sanguins artificiels : segmentation par type de produit (perfluorocarbures (PFC) et transporteurs d’oxygène à base d’hémoglobine (HBOC)), source (sang humain, sang animal, hémoglobine recombinante d’origine microbienne, polymères synthétiques et cellules souches), application (maladies cardiovasculaires, tumeurs malignes, traumatismes, affections néonatales, transplantation d’organes et affections maternelles), utilisateur final (hôpitaux et cliniques, banques de sang et autres) – Tendances du secteur et prévisions jusqu’en 2033

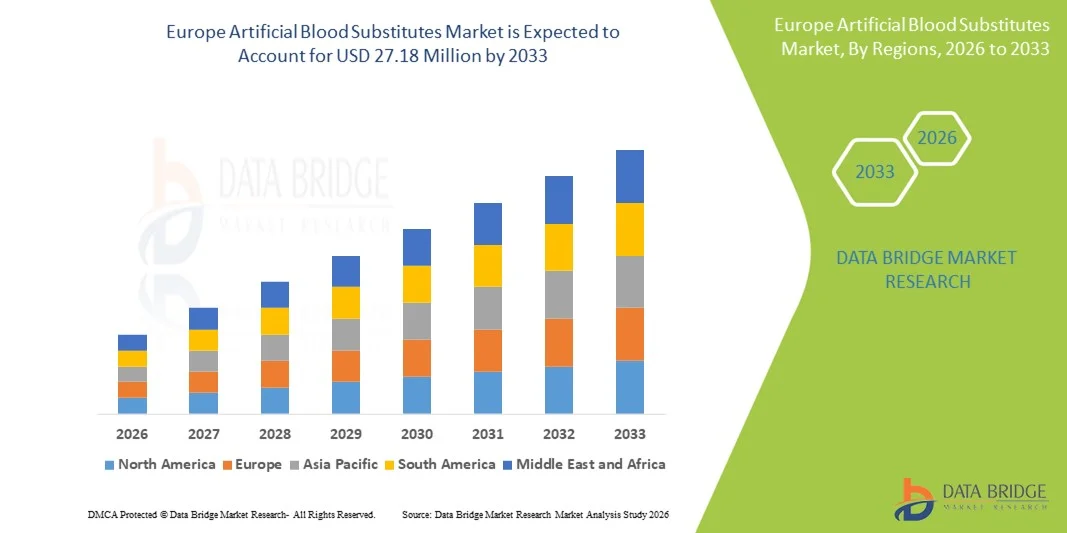

Taille du marché européen des substituts sanguins artificiels

- Le marché européen des substituts sanguins artificiels était évalué à 4,65 milliards de dollars en 2025 et devrait atteindre 27,18 milliards de dollars d'ici 2033 , soit un TCAC de 24,7 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'alternatives aux transfusions sanguines traditionnelles, les progrès technologiques dans le domaine des thérapies transportant l'oxygène et l'augmentation des investissements dans la recherche et le développement pour pallier les pénuries de sang de donneurs.

- De plus, des réglementations sanitaires strictes, des applications cliniques croissantes et une adoption accrue dans les hôpitaux et les services d'urgence favorisent l'utilisation des substituts sanguins artificiels dans les systèmes de santé européens établis.

Analyse du marché européen des substituts du sang artificiel

- Les substituts sanguins artificiels, conçus pour reproduire ou améliorer la capacité de transport d'oxygène du sang humain, sont de plus en plus essentiels pour pallier les pénuries de sang, améliorer la prise en charge des traumatismes et soutenir les interventions chirurgicales et les traitements médicaux d'urgence à travers l'Europe.

- La demande croissante de substituts sanguins artificiels est principalement alimentée par une prise de conscience accrue des risques liés aux transfusions sanguines, les progrès technologiques concernant les transporteurs d'oxygène à base d'hémoglobine et les produits à base de perfluorocarbures, ainsi que par l'augmentation des investissements dans la recherche et les essais cliniques.

- L'Allemagne a dominé le marché européen des substituts sanguins artificiels avec la plus grande part de revenus (25,8 %) en 2025, grâce à une infrastructure de santé avancée, des dépenses de santé plus élevées et une forte adoption de thérapies innovantes dans les hôpitaux et les centres de traumatologie.

- La France devrait être le pays du marché connaissant la croissance la plus rapide au cours de la période prévisionnelle, grâce à l'augmentation des investissements dans la modernisation des soins de santé, l'expansion des infrastructures de chirurgie et de traumatologie, et l'adoption clinique croissante des substituts sanguins artificiels.

- Le segment des transporteurs d'oxygène à base d'hémoglobine (HBOC) a dominé le marché européen des substituts sanguins artificiels avec une part de marché de 45,3 % en 2025, grâce à leur efficacité clinique prouvée, leur durée de conservation plus longue et leur facilité d'administration par rapport aux autres substituts transporteurs d'oxygène.

Portée du rapport et segmentation du marché européen des substituts sanguins artificiels

|

Attributs |

Aperçu du marché européen des substituts sanguins artificiels |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen des substituts sanguins artificiels

Progrès dans les thérapies transportant l'oxygène et leurs applications cliniques

- Une tendance importante et croissante sur le marché européen des substituts sanguins artificiels est le développement de produits de nouvelle génération à base d'hémoglobine et de perfluorocarbone, améliorant l'oxygénation des patients en traumatologie, en chirurgie et en médecine d'urgence.

- Par exemple, l'Hemopure, un transporteur d'oxygène à base d'hémoglobine, est de plus en plus utilisé dans les hôpitaux d'Allemagne et de France pour gérer les pénuries critiques de sang lors d'interventions chirurgicales à haut risque et de procédures d'urgence.

- Les innovations en matière de stabilité des produits, d'allongement de leur durée de conservation et de réduction de leur immunogénicité permettent une adoption clinique plus large et facilitent la constitution de stocks pour les hôpitaux et les services d'urgence. De plus, les substituts sanguins artificiels sont intégrés dans les unités de soins spécialisés afin de garantir la sécurité des patients dans les situations où la disponibilité de sang de donneurs est limitée.

- L'intégration harmonieuse de ces substituts aux protocoles hospitaliers et aux directives cliniques facilite la gestion centralisée du sang, garantissant une administration en temps opportun et réduisant la dépendance aux chaînes d'approvisionnement en sang de donneurs.

- Cette tendance vers des substituts sanguins plus sûrs, plus efficaces et plus faciles à déployer redéfinit fondamentalement les attentes en matière de prise en charge des soins intensifs, incitant des fabricants tels que Sangart et Baxter à investir dans des produits présentant une capacité de transport d'oxygène améliorée et des effets secondaires réduits.

- La demande en substituts sanguins artificiels présentant une efficacité clinique et une compatibilité accrues croît rapidement dans les hôpitaux, les centres de traumatologie et les blocs opératoires, les prestataires de soins de santé accordant une priorité croissante à la sécurité des patients et à la disponibilité opérationnelle.

Dynamique du marché européen des substituts sanguins artificiels

Conducteur

Besoins croissants en raison des pénuries de sang et de la demande chirurgicale

- La fréquence croissante des pénuries de sang et le nombre croissant d'interventions chirurgicales sont des facteurs importants expliquant la demande accrue de substituts sanguins artificiels.

- Par exemple, en 2025, Sangart a signalé une utilisation accrue de ses produits à base d'hémoglobine dans les hôpitaux français et allemands pour soutenir les interventions chirurgicales d'urgence et les chirurgies programmées, palliant ainsi les pénuries locales de sang de donneurs.

- Face à la pression croissante exercée sur les établissements de santé pour maintenir des stocks de sang suffisants, les substituts artificiels offrent une alternative fiable, réduisant la dépendance aux donneurs humains et minimisant les risques liés aux transfusions.

- De plus, l'adoption croissante des interventions chirurgicales mini-invasives et à haut risque fait des substituts sanguins artificiels un élément essentiel des soins périopératoires, offrant une meilleure oxygénation lors d'interventions chirurgicales complexes.

- La longue durée de conservation, la disponibilité rapide et la facilité de stockage sont autant d'atouts qui contribuent à la croissance du marché, permettant aux hôpitaux et aux services d'urgence de maintenir leur capacité opérationnelle sans recourir aux banques de sang conventionnelles.

- L'augmentation des initiatives gouvernementales et des partenariats public-privé visant à développer des fournitures médicales d'urgence favorise encore davantage l'adoption des substituts sanguins artificiels en Europe.

- La sensibilisation clinique croissante et les programmes de formation destinés aux professionnels de la santé sur les avantages et l'administration des substituts sanguins artificiels améliorent leur acceptation et leur intégration dans les protocoles hospitaliers.

Retenue/Défi

Problèmes de sécurité et obstacles réglementaires

- Les inquiétudes liées aux effets secondaires potentiels, aux réactions immunogènes et aux autorisations réglementaires constituent des obstacles importants à une adoption plus large sur le marché européen. Les substituts sanguins artificiels doivent satisfaire à des normes cliniques et de sécurité strictes avant d'être largement utilisés.

- Par exemple, les effets indésirables signalés lors des premiers essais cliniques ont incité certains hôpitaux à la prudence quant à l'intégration de certains transporteurs d'oxygène dans la pratique courante.

- Il est crucial de répondre à ces préoccupations en matière de sécurité par le biais d'essais cliniques rigoureux, d'un signalement transparent des événements indésirables et d'une conformité réglementaire stricte afin d'instaurer la confiance entre les professionnels de santé. De plus, les coûts élevés de développement et de production des substituts avancés peuvent limiter leur adoption, notamment dans les petits hôpitaux ou les systèmes de santé sensibles aux coûts.

- While some hemoglobin-based and perfluorocarbon products are becoming more accessible, premium substitutes with enhanced oxygen-carrying capacity or reduced side effects often come with higher costs, hindering adoption in certain markets

- Overcoming these challenges through enhanced clinical validation, regulatory alignment, and development of cost-effective products will be vital for sustained growth of the Europe artificial blood substitutes market

- Limited awareness among some healthcare providers about proper usage protocols can slow adoption rates, necessitating ongoing education and training initiatives

- Variations in regulatory frameworks across European countries, including differing approval timelines and safety requirements, can delay product launch and expansion, creating barriers for manufacturers targeting multiple markets

Europe Artificial Blood Substitutes Market Scope

The market is segmented on the basis of product type, source, application, and end user.

- By Product Type

On the basis of product type, the Europe artificial blood substitutes market is segmented into Perfluorocarbon (PFCs) and Hemoglobin-Based Oxygen Carriers (HBOCs). The HBOCs segment dominated the market in 2025, holding the largest revenue share of 45.3% due to their proven clinical efficacy and wider acceptance in hospitals and trauma centers. Hemoglobin-based substitutes closely mimic the oxygen-carrying capacity of human blood, making them suitable for high-risk surgeries, trauma management, and emergency care. Hospitals in Germany, France, and the U.K. often prefer HBOCs because of their ease of administration and longer shelf life compared to conventional blood. In addition, HBOCs can be stored and transported without extensive refrigeration, reducing logistical challenges in critical care. Their integration into hospital protocols ensures consistent oxygen delivery, enhancing patient safety and treatment outcomes. The segment’s dominance is further reinforced by strong regulatory approvals and ongoing clinical trials that validate efficacy and safety.

The Perfluorocarbon (PFCs) segment is anticipated to witness the fastest growth from 2026 to 2033, fueled by innovations in synthetic oxygen carriers and rising adoption in niche clinical applications. PFCs are particularly useful in surgeries requiring temporary blood substitutes or for patients with rare blood types, offering advantages in oxygen solubility and tissue delivery. Advances in nanoparticle-based formulations and reduced side effects are driving interest among European hospitals. PFCs are also gaining traction in emergency and battlefield medicine due to their long shelf life and low risk of disease transmission. Increasing R&D investment by biotech companies in PFC formulations is accelerating commercialization. Growing awareness among clinicians about their clinical benefits and improved storage solutions further contributes to the rapid adoption of PFC-based substitutes.

- By Source

On the basis of source, the Europe artificial blood substitutes market is segmented into human blood, animal blood, microorganism-based recombinant HB, synthetic polymers, and stem cells. The Microorganism-Based Recombinant HB segment dominated the market in 2025, attributed to its high safety profile, reduced immunogenic risk, and scalable production process. Hospitals and blood banks in Germany, France, and Italy increasingly prefer recombinant hemoglobin derived from microorganisms due to consistent quality and lower contamination risk. The ability to produce large volumes without relying on donor blood mitigates shortages and supports emergency care needs. In addition, recombinant HB products comply with stringent European regulations, facilitating adoption across multiple healthcare settings. Their clinical efficacy in trauma care and surgical procedures has been validated through extensive trials, making them a reliable alternative to conventional transfusions. The segment’s dominance is also supported by growing investments from biotech firms in recombinant technology.

The Synthetic Polymers segment is expected to witness the fastest growth from 2026 to 2033, driven by innovations in biocompatible polymer-based oxygen carriers. Synthetic polymers offer customizable oxygen delivery, low immunogenicity, and extended shelf life, making them attractive for hospitals and surgical centers. Advances in polymer engineering allow precise control over oxygen release rates and reduced side effects. Rising interest in synthetic solutions for neonatal care, organ transplantation, and critical care settings is boosting adoption. Research collaborations between European universities and biotech companies are accelerating product development. The scalability and safety profile of synthetic polymers make them increasingly preferred in regions facing donor blood shortages or regulatory constraints.

- By Application

On the basis of application, the Europe artificial blood substitutes market is segmented into cardiovascular diseases, malignant neoplasma, injuries, neonatal conditions, organ transplant, and maternal condition. The Injuries segment dominated the market in 2025, driven by the high prevalence of trauma cases requiring rapid blood replacement in emergency and surgical settings. Hospitals and trauma centers in Germany, France, and the U.K. increasingly rely on artificial blood substitutes to manage severe injuries where donor blood may be unavailable or delayed. Rapid oxygen delivery, minimal storage requirements, and reduced transfusion risks make substitutes essential in trauma care. In addition, increasing road accidents and surgical interventions in Europe are driving the consistent demand for substitutes in emergency protocols. Integration into hospital trauma management guidelines ensures timely administration and improved patient outcomes. The segment’s dominance is further strengthened by clinical validation of efficacy in critical care scenarios.

The Organ Transplant segment is expected to witness the fastest growth from 2026 to 2033, fueled by rising transplant surgeries and the need for reliable oxygen carriers during perioperative care. Artificial blood substitutes ensure consistent oxygenation during transplant procedures, minimizing complications and improving graft survival. Hospitals in France, Germany, and Italy are increasingly integrating substitutes into transplant protocols. Advances in oxygen delivery formulations and reduced immunogenicity enhance suitability for transplant patients. Rising organ transplant initiatives and clinical collaborations are also accelerating adoption. The segment benefits from growing awareness among surgeons and transplant centers about the potential of substitutes to improve patient outcomes.

- By End User

On the basis of end user, the Europe artificial blood substitutes market is segmented into hospitals & clinics, blood banks, and others. The Hospitals & Clinics segment dominated the market in 2025, driven by the high adoption of artificial blood substitutes in trauma care, surgeries, and emergency departments. Hospitals in Germany, France, and the U.K. prioritize substitutes for critical procedures due to reliability, ease of storage, and regulatory compliance. The integration of substitutes into hospital protocols and emergency preparedness plans ensures timely access and patient safety. Clinical training programs and increasing awareness of transfusion risks further support hospital adoption. The segment’s dominance is reinforced by partnerships between biotech companies and hospital networks to supply advanced substitutes efficiently. The availability of high-quality substitutes with proven efficacy also contributes to strong hospital uptake.

Le secteur des banques de sang devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la nécessité de maintenir des stocks d'urgence et de réduire la dépendance aux dons de sang. Les substituts sanguins artificiels permettent aux banques de sang de constituer des réserves de produits transportant l'oxygène, avec une durée de conservation prolongée et des exigences minimales de réfrigération. Le développement des collaborations entre les banques de sang et les entreprises de biotechnologie en Allemagne, en France et en Italie facilite une distribution rapide aux hôpitaux en situation de crise. L'amélioration de la gestion de la chaîne d'approvisionnement et les programmes de formation clinique favorisent également l'adoption de ces substituts. L'augmentation des investissements dans la préparation aux situations d'urgence et la prise en charge des traumatismes stimule l'utilisation des substituts par les banques de sang. Ce secteur bénéficie également des partenariats public-privé et gouvernementaux qui promeuvent les substituts sanguins artificiels comme réserves stratégiques.

Analyse régionale du marché européen des substituts sanguins artificiels

- L'Allemagne a dominé le marché européen des substituts sanguins artificiels avec la plus grande part de revenus (25,8 %) en 2025, grâce à une infrastructure de santé avancée, des dépenses de santé plus élevées et une forte adoption de thérapies innovantes dans les hôpitaux et les centres de traumatologie.

- Les hôpitaux et les services d'urgence du pays ont de plus en plus recours aux substituts sanguins artificiels pour la prise en charge des interventions chirurgicales critiques, des traumatismes et des situations où les dons de sang sont rares, garantissant ainsi un apport d'oxygène rapide et la sécurité des patients.

- Cette adoption généralisée est en outre soutenue par des cadres réglementaires solides, une validation clinique rigoureuse et des investissements continus en R&D, faisant des substituts sanguins artificiels une solution privilégiée dans les établissements de santé publics et privés.

Analyse du marché allemand des substituts sanguins artificiels

Le marché allemand des substituts sanguins artificiels a généré la plus grande part de revenus en Europe en 2025, grâce à des infrastructures de santé performantes, des dépenses de santé élevées et l'adoption de thérapies innovantes. Les hôpitaux et les centres de traumatologie allemands intègrent les substituts à base d'hémoglobine dans leurs protocoles de soins d'urgence et chirurgicaux, garantissant ainsi une oxygénation rapide et fiable en cas de pénurie de sang de donneur. La recherche et le développement continus, associés à un cadre réglementaire solide, permettent aux hôpitaux d'adopter ces substituts en toute confiance. Le marché est également dynamisé par la multiplication des essais cliniques et des collaborations entre les entreprises de biotechnologie et les hôpitaux. Les substituts sanguins artificiels sont utilisés aussi bien en chirurgie programmée qu'en urgence, renforçant ainsi la sécurité des patients et la disponibilité opérationnelle. L'accent mis par l'Allemagne sur la qualité des services de santé et l'adoption des technologies contribue à la croissance soutenue du marché.

Aperçu du marché français des substituts du sang artificiel

Le marché français des substituts sanguins artificiels devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par l'augmentation des investissements dans le secteur de la santé, le développement des structures de chirurgie et de traumatologie, et une meilleure sensibilisation des cliniciens aux avantages de ces substituts. Les hôpitaux et les centres de soins spécialisés français adoptent rapidement les produits à base d'hémoglobine et de perfluorocarbures pour la prise en charge des interventions chirurgicales à haut risque et des urgences où les dons de sang peuvent être limités. Les collaborations entre les entreprises de biotechnologie et les établissements de santé accélèrent la commercialisation. Les initiatives gouvernementales en faveur de la préparation aux situations d'urgence et de la gestion du sang encouragent également leur adoption. L'amélioration des réseaux de distribution et des programmes de formation des professionnels de santé renforce la confiance des cliniciens. L'importance accrue accordée à la sécurité des patients et à l'efficacité des soins favorise la généralisation de l'utilisation des substituts sanguins artificiels en France.

Aperçu du marché britannique des substituts du sang artificiel

Le marché britannique des substituts sanguins artificiels devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante d'alternatives transfusionnelles plus sûres et par le nombre croissant d'interventions chirurgicales et de traumatismes. Les hôpitaux et les services d'urgences adoptent de plus en plus ces substituts pour pallier les pénuries de sang et améliorer les résultats périopératoires. La sensibilisation aux risques transfusionnels et la préférence pour des produits standardisés de transport d'oxygène soutiennent la croissance du marché. Le système de santé britannique, performant et solide, associé aux essais cliniques et aux collaborations avec les entreprises de biotechnologie, facilite une adoption plus rapide. Les substituts sont intégrés aux procédures de routine comme aux procédures à haut risque, améliorant ainsi l'efficacité opérationnelle. Le soutien gouvernemental et les programmes de formation destinés aux professionnels de santé renforcent encore leur adoption.

Aperçu du marché italien des substituts sanguins artificiels

Le marché italien des substituts sanguins artificiels connaît une croissance soutenue, portée par la demande croissante des hôpitaux en alternatives sanguines indépendantes des donneurs, l'augmentation des interventions chirurgicales et des traumatismes, ainsi que par les investissements croissants dans la recherche clinique. Les hôpitaux italiens privilégient les substituts pour les soins intensifs et les urgences, notamment dans les centres urbains. Cette adoption est favorisée par une réglementation avantageuse, des efforts continus en matière de R&D et des collaborations entre les entreprises de biotechnologie et les établissements de santé. Les substituts sanguins artificiels offrent une durée de conservation plus longue, une facilité de stockage et une administration rapide, autant d'atouts essentiels pour les protocoles hospitaliers. La sensibilisation accrue des cliniciens à leur efficacité et à leur innocuité contribue également à leur utilisation. L'intégration des substituts dans les parcours de soins périopératoires et de traumatologie renforce la croissance du marché italien.

Part de marché des substituts sanguins artificiels en Europe

L'industrie européenne des substituts du sang artificiel est principalement dominée par des entreprises bien établies, notamment :

- HEMARINA (France)

- Aurum Biosciences (Royaume-Uni)

- Octapharma AG (Suisse)

- Grifols, SA (Espagne)

- CSL Behring (Allemagne)

- Fresenius Kabi AG (Allemagne)

- B. Braun SE (Allemagne)

- Kedrion Biopharma (Italie)

- Biotest AG (Allemagne)

- Groupe LFB (France)

- Macopharma (France)

- Laboratoire des produits biologiques (Royaume-Uni)

- Sanguine Biosciences (France)

- HemoBioTech, Inc. (Allemagne)

- PharmaCon GmbH (Allemagne)

- Hemocare GmbH (Allemagne)

- ProBlood Ltd. (Royaume-Uni)

- CellMed AG (Suisse)

- Vifor Pharma (Suisse)

- Abzena Ltd (Royaume-Uni)

Quels sont les développements récents sur le marché européen des substituts du sang artificiel ?

- En mars 2024, HbO2 Therapeutics LLC a reçu l'autorisation de l'Agence européenne des médicaments pour lancer la phase I des essais cliniques de son transporteur d'oxygène de nouvelle génération à base d'hémoglobine. Ces essais visent à évaluer la sécurité et l'efficacité de ce dispositif dans la prise en charge des traumatismes dans plusieurs pays européens. Cette étape importante marque un tournant décisif vers la validation clinique des substituts sanguins artificiels avancés pour la médecine d'urgence en Europe, dynamisant la recherche et ouvrant la voie à de potentielles applications dans les soins d'urgence.

- En mars 2023, la technologie de transport d'oxygène HEMO2life® d'Hemarina, dérivée de l'hémoglobine naturelle, a été reconnue comme une solution thérapeutique novatrice en matière d'oxygénothérapie, suscitant un vif intérêt pour son utilité dans la préservation des organes et son impact clinique potentiel. Ce développement représente l'un des premiers transporteurs d'oxygène artificiels fonctionnels autorisés à des fins médicales dans l'UE, soulignant les progrès innovants réalisés dans le domaine des technologies de substitution sanguine en Europe.

- En mars 2023, Hemarina a publié des informations sur l'utilisation clinique et les applications élargies de son transporteur d'oxygène HEMO2life®, notamment son utilisation en chirurgie reconstructive et l'amélioration des résultats de conservation des greffes d'organes. Ces mises à jour concrètes illustrent l'activité clinique en cours et l'adoption de la technologie du sang artificiel dans les établissements de santé européens.

- En janvier 2023, le projet EIC-Pathfinder SynEry a été lancé dans le cadre du programme Horizon Europe de l'Union européenne afin de créer un substitut sanguin artificiel. Ce projet réunit des instituts de recherche de Belgique, d'Espagne, de France et d'Italie pour développer des érythrocytes synthétiques produits à grande échelle, imitant les principales caractéristiques des globules rouges naturels et répondant aux besoins non satisfaits en matière d'approvisionnement en sang sécurisé et de médecine transfusionnelle.

- En septembre 2022, Hemarina a obtenu la certification CE pour sa technologie HEMO2life®, autorisant sa commercialisation sur l'ensemble du territoire de l'Union européenne. Cette certification représente une avancée réglementaire majeure pour un transporteur d'oxygène artificiel et ouvre la voie à des applications cliniques plus larges dans le domaine de la transplantation et de la conservation d'organes. Elle témoigne d'une reconnaissance réglementaire significative de la technologie de substitution sanguine artificielle en Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.