Europe Anti Friction Coating Market

Taille du marché en milliards USD

TCAC :

%

USD

370.95 Million

USD

686.61 Million

2025

2033

USD

370.95 Million

USD

686.61 Million

2025

2033

| 2026 –2033 | |

| USD 370.95 Million | |

| USD 686.61 Million | |

| % | |

|

Segmentation du marché européen des revêtements antifriction, par produit (MOS2, PTFE, graphite, FEP, PFA et disulfure de tungstène), nature (à base de solvant et à base d'eau), application (pièces automobiles, éléments de transmission de puissance, roulements, composants de munitions, composants et actionneurs de vannes et autres), utilisation finale (automobile, aérospatiale, marine, construction, santé et autres) - Tendances du secteur et prévisions jusqu'en 2033

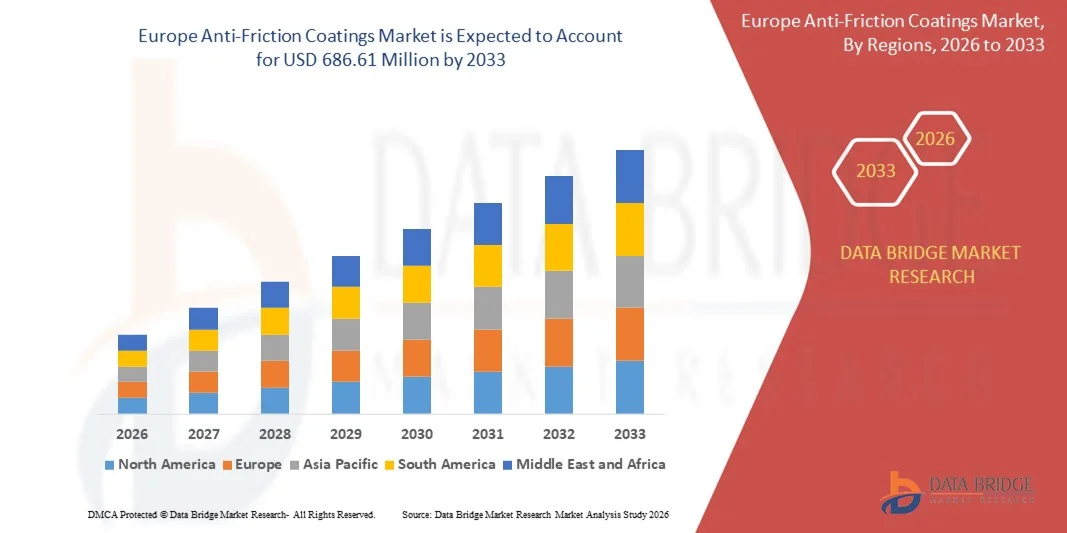

Taille du marché européen des revêtements antifriction

- Le marché européen des revêtements antifriction était évalué à 370,95 millions de dollars en 2025 et devrait atteindre 686,61 millions de dollars d'ici 2033 , avec un TCAC de 8,0 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de composants plus durables, plus efficaces énergétiquement et moins sujets à l'usure dans les secteurs de l'automobile, de l'industrie, de l'aérospatiale et de la santé, où les revêtements antifriction jouent un rôle essentiel pour minimiser les pertes mécaniques et prolonger la durée de vie des équipements.

- De plus, l'accent mis sur l'efficacité opérationnelle, la réduction des coûts de maintenance et le respect de normes environnementales et de performance strictes accélère l'adoption de solutions de revêtement antifriction avancées, contribuant ainsi de manière significative à l'expansion globale du marché.

Analyse du marché européen des revêtements antifriction

- Les revêtements antifriction, conçus pour réduire la friction de surface, l'usure et la dégradation des matériaux, sont devenus essentiels dans les applications de fabrication et d'ingénierie modernes en raison de leur capacité à améliorer les performances, la fiabilité et la durée de vie des composants critiques fonctionnant dans des conditions exigeantes.

- La demande croissante pour ces revêtements est principalement alimentée par l'automatisation industrielle croissante, les progrès des technologies de revêtement et l'utilisation accrue de matériaux légers et performants dans les principaux secteurs d'utilisation finale, renforçant ainsi la trajectoire de croissance soutenue du marché.

- L'Allemagne a dominé le marché des revêtements antifriction en 2025, grâce à son solide secteur automobile, à ses industries manufacturières et à son ingénierie mécanique, ainsi qu'à une forte demande en traitements de surface améliorant les performances des groupes motopropulseurs, des machines et des composants de précision.

- Le Royaume-Uni devrait connaître la croissance la plus rapide sur le marché des revêtements antifriction au cours de la période de prévision, grâce à l'augmentation des investissements dans l'aérospatiale, l'ingénierie automobile et la fabrication de pointe.

- Le segment du PTFE a dominé le marché avec 56,22 % en 2025, grâce à ses excellentes propriétés de faible frottement, sa résistance chimique et sa large applicabilité aux composants automobiles, industriels et aérospatiaux. Les revêtements en PTFE sont privilégiés pour améliorer les performances, réduire l'usure et prolonger la durée de vie des machines critiques, notamment dans les applications exigeant une lubrification constante et une résistance aux environnements d'exploitation agressifs.

Portée du rapport et segmentation du marché des revêtements antifriction

|

Attributs |

Revêtements antifriction : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché européen des revêtements antifriction

Adoption croissante des revêtements antifriction écologiques

- Une tendance majeure du marché des revêtements antifriction est l'adoption croissante de solutions de revêtement respectueuses de l'environnement et à faible teneur en COV, sous l'impulsion du durcissement des réglementations environnementales et de l'engagement accru en matière de développement durable dans les secteurs de l'automobile, de l'industrie et de l'aérospatiale. Les fabricants se tournent activement vers des formulations à base d'eau, à teneur réduite en PFAS et en solvants, afin de se conformer aux cadres réglementaires tout en préservant les performances et la durabilité des revêtements.

- Par exemple, DuPont a élargi sa gamme de revêtements avancés à faible friction, dotés de profils environnementaux améliorés qui contribuent à la réduction des émissions et au respect des réglementations chimiques internationales en constante évolution. Ces innovations permettent aux utilisateurs finaux d'atteindre leurs objectifs de développement durable sans compromettre la résistance à l'usure ni la réduction de la friction.

- Les constructeurs automobiles intègrent de plus en plus de revêtements antifriction écologiques afin d'améliorer le rendement énergétique et de réduire les pertes mécaniques, tout en respectant les normes de réduction des émissions. Cette tendance renforce le rôle des revêtements durables dans les plateformes de véhicules et les systèmes de propulsion de nouvelle génération.

- Les fabricants d'équipements industriels privilégient également les revêtements respectueux de l'environnement afin d'améliorer la sécurité au travail et de se conformer aux exigences réglementaires industrielles plus strictes. Cela accélère l'adoption des revêtements à base d'eau et des lubrifiants solides avancés dans les environnements de production à grande échelle.

- Le secteur aérospatial intègre progressivement des revêtements antifriction respectueux de l'environnement afin de concilier les exigences de légèreté, de durabilité et de conformité réglementaire. Cette évolution renforce la demande de revêtements offrant une longue durée de vie tout en réduisant leur impact environnemental.

- Globalement, l'importance croissante accordée à la durabilité, à l'harmonisation des réglementations et à l'optimisation des performances positionne les revêtements antifriction écologiques comme une tendance clé qui façonnera l'avenir du marché.

Dynamique du marché européen des revêtements antifriction

Conducteur

Demande croissante d'amélioration de la durabilité et de l'efficacité énergétique des composants

- La demande croissante de composants plus durables et plus économes en énergie dans les secteurs de l'automobile, des machines industrielles et de l'aérospatiale est un moteur essentiel du marché des revêtements antifriction. Ces revêtements réduisent considérablement l'usure des surfaces, les pertes par frottement et la consommation d'énergie, contribuant ainsi à prolonger la durée de vie des équipements et à améliorer leur efficacité opérationnelle.

- Par exemple, Parker Hannifin utilise des technologies de revêtement antifriction avancées pour améliorer la durabilité et l'efficacité des composants de mouvement et de commande utilisés dans les équipements industriels et mobiles. Ces applications contribuent à réduire la fréquence de maintenance et les pertes d'énergie en conditions de fonctionnement à forte charge.

- Les constructeurs automobiles ont de plus en plus recours aux revêtements antifriction pour améliorer le rendement énergétique et prolonger la durée de vie des composants du moteur et de la transmission. Cette demande est directement liée à des normes d'efficacité plus strictes et à la nécessité de réduire le coût total de possession.

- Dans les systèmes d'automatisation industrielle et de transmission de puissance, les revêtements jouent un rôle crucial pour minimiser les temps d'arrêt et améliorer l'efficacité mécanique. Ceci explique leur adoption croissante dans les secteurs de la fabrication de haute précision et des machines lourdes.

- Les secteurs de la santé et des dispositifs médicaux contribuent également à cette dynamique, car les revêtements durables à faible friction améliorent la fiabilité et les performances des instruments chirurgicaux et des dispositifs implantables. L'accent mis en permanence sur l'efficacité, la fiabilité et l'optimisation du cycle de vie continue de renforcer cette dynamique, soutenant une croissance soutenue du marché dans de nombreux secteurs d'utilisation finale.

Retenue/Défi

Coûts de production élevés et processus d'application complexes

- Le marché des revêtements antifriction est confronté à des défis liés aux coûts de production élevés et à la complexité des procédés d'application, qui nécessitent des équipements spécialisés, une main-d'œuvre qualifiée et des environnements de traitement contrôlés. Ces facteurs augmentent les dépenses de fabrication et limitent la flexibilité des fournisseurs de revêtements en matière de coûts.

- Par exemple, CARL BECHEM GMBH utilise des techniques de formulation et d'application avancées pour fournir des revêtements antifriction haute performance destinés aux secteurs industriel et automobile. Ces procédés de précision augmentent les coûts opérationnels et constituent un frein à la réduction des coûts à grande échelle.

- L'obtention d'une épaisseur de revêtement, d'une adhérence et de performances constantes nécessite souvent des processus d'application et de durcissement en plusieurs étapes. Ces exigences allongent les délais de production et augmentent la complexité globale de la fabrication.

- L'utilisation de matières premières spécialisées et de lubrifiants solides contribue également à la volatilité des coûts et aux difficultés d'approvisionnement. Les fabricants doivent trouver un équilibre entre la performance des matériaux et la viabilité économique.

- Collectivement, les coûts élevés et la complexité technique continuent de freiner l'adoption généralisée, obligeant les acteurs du secteur à investir dans l'optimisation des processus et les technologies d'application rentables pour assurer une croissance à long terme.

Portée du marché européen des revêtements antifriction

Le marché est segmenté en fonction du produit, de sa nature, de son application et de son utilisation finale.

- Sous-produit

Le marché est segmenté, selon le type de produit, en MOS2, PTFE, graphite, FEP, PFA et disulfure de tungstène. Le segment du PTFE détenait la plus grande part de chiffre d'affaires en 2025, grâce à ses excellentes propriétés de faible frottement, sa résistance chimique et sa large applicabilité aux composants automobiles, industriels et aérospatiaux. Les revêtements en PTFE sont privilégiés pour améliorer les performances, réduire l'usure et prolonger la durée de vie des machines critiques, notamment dans les applications exigeant une lubrification constante et une résistance aux environnements d'exploitation agressifs.

Le segment MOS2 devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa capacité de charge supérieure et à sa stabilité à haute température, ce qui le rend idéal pour les applications exigeantes dans les moteurs automobiles, les systèmes de transmission de puissance et les machines industrielles. Les revêtements MOS2 sont particulièrement appréciés pour réduire la friction dans des conditions extrêmes, améliorer l'efficacité opérationnelle et minimiser les coûts de maintenance dans les systèmes soumis à des pressions élevées et à des variations de température importantes.

- Par nature

Selon leur nature, les revêtements se divisent en deux segments : à base de solvants et à base d’eau. En 2025, le segment des revêtements à base d’eau détenait la part de marché la plus importante, porté par le renforcement des réglementations environnementales et la préférence croissante pour les solutions de revêtement écologiques. Les revêtements à base d’eau offrent des émissions de COV réduites, une sécurité accrue sur les lieux de travail et une conformité aux normes de développement durable, ce qui les rend de plus en plus adaptés aux opérations de revêtement industrielles et automobiles à grande échelle.

Le segment des revêtements à base de solvants devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur forte adhérence, leurs hautes performances en conditions extrêmes et leur adéquation aux applications industrielles et automobiles critiques. Les revêtements à base de solvants restent privilégiés lorsque la durabilité et une résistance opérationnelle extrême sont requises, notamment pour les applications impliquant des températures élevées, des charges importantes et des environnements corrosifs.

- Sur demande

En fonction de l'application, le marché est segmenté en pièces automobiles, éléments de transmission de puissance, roulements, composants de munitions, composants de vannes et actionneurs, et autres. Le segment des pièces automobiles détenait la plus grande part de marché en 2025, en raison de la demande croissante de composants légers et performants et des normes d'efficacité automobile de plus en plus strictes. Les revêtements antifriction améliorent le rendement énergétique, réduisent l'usure et renforcent la fiabilité des systèmes automobiles, permettant ainsi d'allonger les intervalles d'entretien et d'améliorer les performances des véhicules.

Le segment des systèmes de transmission de puissance devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'automatisation industrielle croissante et la demande en réducteurs et machines à haut rendement. Les revêtements réduisent la friction, améliorent l'efficacité énergétique et minimisent les temps d'arrêt, ce qui les rend essentiels aux opérations industrielles modernes où la productivité et la fiabilité sont des priorités absolues.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en automobile, aérospatiale, maritime, construction, santé et autres. Le segment automobile a généré la plus grande part de revenus en 2025, grâce à la croissance de la production automobile, à l'adoption de technologies économes en carburant et à la volonté de réduire les coûts d'entretien. Les revêtements antifriction améliorent les performances du moteur, la durée de vie des composants et l'efficacité globale du véhicule, contribuant ainsi à une durabilité accrue et à la réduction des pertes d'exploitation.

Le secteur aérospatial devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le besoin croissant de composants légers et performants capables de résister à des températures et des contraintes extrêmes. Les revêtements offrent une lubrification supérieure, une résistance à l'usure et une efficacité énergétique accrues, des atouts essentiels pour les applications aérospatiales exigeant une fiabilité élevée et une longue durée de vie opérationnelle.

Analyse régionale du marché européen des revêtements antifriction

- L'Allemagne a dominé le marché des revêtements antifriction en 2025, enregistrant la plus grande part de revenus, grâce à son solide secteur automobile, à ses industries manufacturières et à son ingénierie mécanique, ainsi qu'à une forte demande en traitements de surface améliorant les performances des groupes motopropulseurs, des machines et des composants de précision.

- La forte présence, dans le pays, de constructeurs automobiles, de fabricants d'équipements industriels et de producteurs de produits chimiques, soutenue par des capacités de R&D avancées et des normes de qualité strictes, assure une demande constante de revêtements antifriction haute performance, tant pour la production initiale que pour le marché de l'après-vente.

- L'accent mis sur l'efficacité énergétique, la longévité des composants et le respect des réglementations environnementales, soutenu par des acteurs établis tels que DuPont et CARL BECHEM GMBH, renforce la position de leader de l'Allemagne. Des investissements continus dans les technologies de fabrication avancées et les formulations de revêtements durables garantissent la domination de l'Allemagne sur le marché européen des revêtements antifriction.

Analyse du marché britannique des revêtements antifriction

Le Royaume-Uni devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide du marché européen des revêtements antifriction entre 2026 et 2033, grâce à la hausse des investissements dans l'aérospatiale, l'ingénierie automobile et la fabrication de pointe. À titre d'exemple, Parker Hannifin fournit des solutions antifriction et de traitement de surface pour les systèmes de contrôle de mouvement utilisés dans les applications industrielles et aérospatiales britanniques, ce qui stimule la demande locale. L'adoption croissante de l'automatisation, la priorité accordée à la réduction des coûts de maintenance et l'utilisation accrue de composants légers et performants dans les secteurs industriel et de la défense accélèrent la croissance du marché. Des écosystèmes d'innovation dynamiques, des programmes aérospatiaux en expansion et une recherche constante d'optimisation des performances positionnent le Royaume-Uni comme le marché à la croissance la plus rapide de la région.

Analyse du marché français des revêtements antifriction

La France devrait connaître une croissance soutenue entre 2026 et 2033, portée par une demande constante des secteurs de l'automobile, de l'aérospatiale et des équipements industriels. L'accent mis sur la fiabilité des composants, la réduction de l'usure et l'efficacité opérationnelle favorise l'adoption continue des revêtements antifriction dans les applications critiques. La présence de fournisseurs aérospatiaux et industriels établis, ainsi que l'utilisation croissante de solutions d'ingénierie de surface avancées, renforcent la pénétration du marché. La modernisation continue des sites de production, la stabilité de la production industrielle et la conformité aux réglementations européennes en matière de durabilité et de performance confortent la croissance soutenue de la France sur le marché européen des revêtements antifriction.

Part de marché des revêtements antifriction en Europe

L'industrie des revêtements antifriction est principalement dominée par des entreprises bien établies, notamment :

- DuPont (États-Unis)

- Parker Hannifin Corp (États-Unis)

- CARL BECHEM GMBH (Allemagne)

- ASV Mutichemie Private Limited (Inde)

- Whitmore Manufacturing LLC (États-Unis)

- FUCHS LUBRITECH GmbH (Allemagne)

- Lubrizol Corporation (États-Unis)

- Lubrification Klüber (Allemagne)

- Royal DSM NV (Pays-Bas)

- Evonik Industries AG (Allemagne)

Dernières évolutions du marché européen des revêtements antifriction

- En janvier 2026, SSG a annoncé la création d'une usine de revêtements médicaux au Costa Rica, représentant un investissement à long terme de plus de 10 millions de dollars pour l'acquisition du terrain et la construction de l'usine. Cette initiative devrait accroître significativement sa capacité de production de revêtements antifriction spécialisés, tout en renforçant sa présence dans le secteur de la santé, en améliorant l'efficacité de sa chaîne d'approvisionnement et en répondant à la demande croissante de solutions de revêtement biocompatibles et de haute précision.

- En mai 2025, PPG Industries a lancé une nouvelle génération de revêtements antifriction sans cuivre à très faible coefficient de frottement, parallèlement à ses efforts continus d'expansion de ses capacités de production. Ce développement devrait consolider la position de leader de l'entreprise sur le marché en répondant aux réglementations environnementales strictes, en soutenant les objectifs de développement durable et en satisfaisant aux exigences de performance croissantes dans les secteurs de l'aérospatiale, de l'industrie et de l'automobile.

- En avril 2025, Orion Industries a dévoilé des solutions de revêtement antifriction avancées conçues pour les applications aérospatiales et de défense, illustrant l'évolution du secteur vers des technologies à haute durabilité et résistance à l'usure qui réduisent la friction dans des conditions de fonctionnement extrêmes, prolongent la durée de vie des composants et améliorent la fiabilité dans des environnements critiques et soumis à de fortes contraintes.

- En mai 2021, DuPont a lancé la graisse MOLYKOTE G-1079, un revêtement antifriction et silencieux spécialement conçu pour les applications à contact glissant dans les actionneurs, notamment pour les véhicules électriques de nouvelle génération. Sa nouvelle formulation améliore les performances aussi bien lors de mouvements rapides à forte charge que lors de mouvements lents à faible charge, optimisant ainsi l'efficacité opérationnelle et la durée de vie des composants. Cette innovation renforce la gamme de produits DuPont et devrait dynamiser les ventes en répondant à la demande croissante de lubrifiants haute performance de pointe dans les secteurs automobile et industriel.

- En avril 2021, Whitmore Manufacturing, LLC a lancé Lustor, un système évolutif de stockage et de distribution de lubrifiants. Compacte et robuste, cette unité prolonge la durée de vie des lubrifiants tout en s'adaptant à presque tous les environnements industriels, pour une efficacité et une facilité d'utilisation accrues. Ce développement contribue à l'optimisation des opérations des clients industriels et renforce la présence de Whitmore Manufacturing sur le marché, participant ainsi à la croissance de son chiffre d'affaires et à l'adoption de solutions de lubrification avancées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.