Europe Aesthetic And Cosmetic Surgery Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.06 Billion

USD

1.90 Billion

2025

2033

USD

1.06 Billion

USD

1.90 Billion

2025

2033

| 2026 –2033 | |

| USD 1.06 Billion | |

| USD 1.90 Billion | |

| % | |

|

Marché européen des dispositifs de chirurgie esthétique et cosmétique : segmentation par type (implants mammaires, implants corporels et implants sur mesure), matière première (polymères, métaux et biomatériaux), utilisateur final (cliniques, hôpitaux, cliniques dermatologiques et autres), canal de distribution (appels d’offres directs et pharmacies de détail) – Tendances du secteur et prévisions jusqu’en 2033

Taille du marché européen des dispositifs de chirurgie esthétique et cosmétique

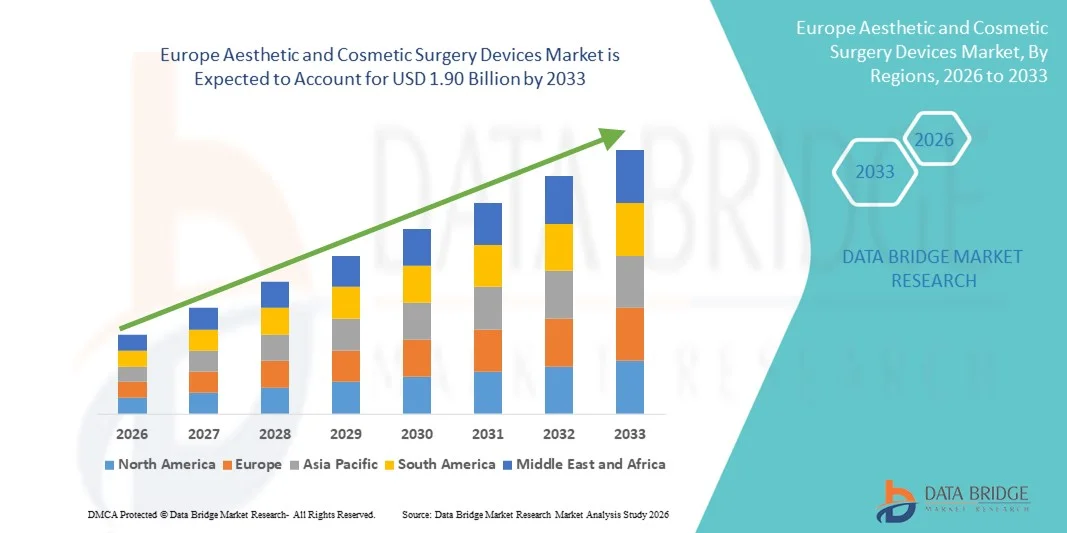

- Le marché européen des dispositifs de chirurgie esthétique et cosmétique était évalué à 1,06 milliard de dollars en 2025 et devrait atteindre 1,90 milliard de dollars d'ici 2033 , avec un TCAC de 7,6 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les progrès des technologies esthétiques et cosmétiques, l'adoption croissante des procédures minimalement invasives et non chirurgicales, et la demande croissante des consommateurs pour des améliorations esthétiques dans les contextes de pratique clinique et cosmétique.

- Par ailleurs, la sensibilisation croissante aux traitements esthétiques, l'augmentation des revenus disponibles et le vieillissement de la population, soucieux d'améliorer son apparence, favorisent l'adoption d'appareils de pointe dans les cliniques dermatologiques, les hôpitaux et les centres médico-esthétiques à travers l'Europe. Ces facteurs convergents accélèrent la demande de solutions de chirurgie esthétique sophistiquées, sûres et efficaces, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché européen des dispositifs de chirurgie esthétique et cosmétique

- Les dispositifs de chirurgie esthétique, notamment les implants mammaires, les implants corporels et les implants sur mesure, occupent une place de plus en plus importante dans les secteurs de la santé et de la beauté en Europe, grâce à leur capacité à offrir des solutions sûres, efficaces et personnalisées pour les interventions reconstructives et esthétiques.

- La demande croissante pour ces dispositifs est principalement alimentée par une meilleure connaissance des interventions esthétiques par les consommateurs, l'augmentation des revenus disponibles et la préférence grandissante pour des solutions implantaires minimalement invasives et personnalisées.

- L'Allemagne a dominé le marché en 2025 avec la plus grande part de revenus (28,7 %), grâce à une infrastructure de santé avancée, une forte adoption des interventions esthétiques et une présence importante de fabricants de dispositifs de pointe proposant des solutions innovantes en matière d'implants mammaires et corporels.

- La France devrait être le pays du marché connaissant la croissance la plus rapide au cours de la période prévisionnelle, portée par l'essor du tourisme médical, la croissance des populations urbaines et la demande croissante d'interventions esthétiques dans les cliniques, les hôpitaux et les centres de dermatologie.

- Le segment des implants mammaires a dominé le marché avec une part de 41,2 % en 2025, grâce à une forte demande à des fins reconstructives et esthétiques, à des normes de sécurité établies et à une large adoption dans les cliniques et les hôpitaux à travers l'Europe.

Portée du rapport et segmentation du marché européen des dispositifs de chirurgie esthétique et cosmétique

|

Attributs |

Dispositifs de chirurgie esthétique et cosmétique en Europe : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen des dispositifs de chirurgie esthétique et cosmétique

Demande croissante de solutions mini-invasives et personnalisées

- Une tendance significative et croissante sur le marché européen des dispositifs de chirurgie esthétique est l'adoption grandissante des procédures mini-invasives et des solutions implantaires personnalisées, qui offrent une récupération plus sûre et plus rapide que les méthodes chirurgicales traditionnelles.

- Par exemple, l'implant mammaire Motiva Ergonomix permet un modelage personnalisé et une chirurgie mini-invasive, offrant aux patientes un résultat esthétique sur mesure. De même, les implants corporels personnalisés de Polytech offrent une adaptation anatomique précise à des fins reconstructives et esthétiques.

- L'intégration fluide de l'imagerie numérique , de la numérisation 3D et des logiciels de planification à la conception d'implants facilite des interventions hautement personnalisées. Grâce à une plateforme unique de planification préopératoire, les chirurgiens peuvent simuler les résultats et sélectionner le type et la taille d'implant les plus adaptés, créant ainsi un flux de travail unifié pour les améliorations esthétiques.

- Cette tendance vers des dispositifs plus sûrs, adaptés aux besoins de chaque patient et technologiquement avancés redéfinit fondamentalement les attentes en matière de chirurgie esthétique. Par conséquent, des entreprises comme Establishment Labs développent des implants et des dispositifs dotés de logiciels de planification intégrés et de fonctionnalités personnalisables afin de répondre aux demandes changeantes des patients.

- La demande en dispositifs de chirurgie esthétique offrant des solutions minimalement invasives et personnalisées connaît une croissance rapide dans les cliniques, les hôpitaux et les centres de dermatologie, les patients privilégiant de plus en plus la sécurité, l'efficacité et des résultats personnalisés.

- Par exemple, l'utilisation croissante d'implants hybrides combinant polymères et biomatériaux permet une meilleure biocompatibilité et une durabilité à long terme, attirant ainsi les chirurgiens et les patients en quête d'options fiables.

- De plus, l'adoption de dispositifs chirurgicaux connectés dotés de capacités de suivi des données permet aux cliniques de surveiller les résultats et d'optimiser les interventions, renforçant ainsi la confiance des patients et la réputation de l'établissement.

Dynamique du marché européen des dispositifs de chirurgie esthétique et cosmétique

Conducteur

Demande croissante due à une meilleure connaissance des cosmétiques et à l'augmentation du revenu disponible

- La sensibilisation croissante des consommateurs aux interventions esthétiques, associée à l'augmentation des revenus disponibles dans les pays européens, est un facteur important de la hausse de la demande d'appareils de chirurgie esthétique.

- Par exemple, en mars 2025, Polytech a annoncé l'expansion de son offre d'implants sur mesure en Allemagne et en France, ciblant à la fois les interventions reconstructives et esthétiques, ce qui devrait stimuler l'adoption de ces dispositifs dans les cliniques et les hôpitaux.

- À mesure que les patients prennent davantage conscience de leur apparence physique et des avantages des interventions mini-invasives, les dispositifs esthétiques offrent des résultats prévisibles et de haute qualité, ce qui en fait une option privilégiée par rapport aux méthodes traditionnelles.

- De plus, la prévalence croissante du tourisme médical en France, en Italie et en Espagne rend les appareils de chirurgie esthétique de pointe indispensables aux cliniques accueillant une clientèle internationale, leur permettant ainsi de proposer des solutions de traitement sûres et fiables.

- La disponibilité d'appareils conviviaux, une formation complète pour les chirurgiens et les progrès réalisés dans la conception des implants sont des facteurs clés qui favorisent l'adoption des dispositifs de chirurgie esthétique et cosmétique dans les hôpitaux, les centres de dermatologie et les cliniques privées.

- Par exemple, le vieillissement de la population allemande stimule la demande en matière de procédures reconstructives et de rajeunissement, favorisant ainsi l'adoption de ces dispositifs dans les hôpitaux et les cliniques spécialisées.

- De plus, les partenariats entre les fabricants de dispositifs et les chaînes de dermatologie au Royaume-Uni et en Italie élargissent l'accès aux implants de haute qualité et aux programmes de formation, accélérant ainsi la croissance du marché.

Retenue/Défi

Conformité réglementaire et coût élevé des dispositifs

- Les normes réglementaires et les exigences de certification strictes applicables aux dispositifs médicaux en Europe constituent un obstacle majeur à une pénétration plus rapide du marché, car la mise en conformité retarde le lancement des produits.

- Par exemple, les retards dans l'obtention du marquage CE pour certains implants sur mesure ont rendu certaines cliniques hésitantes à adopter immédiatement les nouvelles technologies.

- Il est essentiel, pour instaurer la confiance entre les professionnels de santé, de lever ces obstacles réglementaires par le biais d'approbations proactives, de validations cliniques et du respect de la réglementation européenne relative aux dispositifs médicaux. Par ailleurs, le coût élevé des implants et équipements de pointe, comparé aux solutions conventionnelles, peut constituer un frein pour les cliniques sensibles aux prix ou les petits hôpitaux.

- Bien que les prix des dispositifs deviennent progressivement plus compétitifs, les implants haut de gamme et les équipements chirurgicaux de pointe restent onéreux, ce qui peut freiner leur adoption, notamment pour les petites cliniques ou les marchés émergents en Europe.

- Le dépassement de ces défis grâce à la conformité réglementaire, à l'optimisation des coûts et aux programmes de formation des cliniciens sera essentiel à la croissance durable du marché européen des dispositifs de chirurgie esthétique et cosmétique.

- Par exemple, certaines cliniques en Espagne et au Portugal retardent l'adoption des nouvelles technologies d'implants en raison de contraintes budgétaires, malgré des avantages cliniques avérés.

- De plus, les complications ou réactions indésirables potentielles, bien que rares, peuvent affecter la confiance des cliniciens et la perception des patients, rendant la surveillance post-commercialisation et une formation adéquate essentielles à l'expansion du marché.

Portée du marché européen des dispositifs de chirurgie esthétique et cosmétique

Le marché est segmenté en fonction du type de produit, de la matière première, de l'utilisateur final et du canal de distribution.

- Par type

Le marché est segmenté, selon le type d'implant, en implants mammaires, implants corporels et implants sur mesure. En 2025, le segment des implants mammaires dominait le marché avec une part de revenus de 41,2 %, portée par une forte demande à des fins reconstructives et esthétiques. Ces implants sont largement utilisés dans les hôpitaux et cliniques d'Allemagne, de France et du Royaume-Uni, grâce à leurs normes de sécurité établies et à leurs résultats prévisibles. Les implants mammaires offrent à la fois une amélioration esthétique et une reconstruction post-opératoire, ce qui explique leur utilisation croissante en milieu médical et esthétique. Ce segment bénéficie également d'innovations telles que les surfaces texturées, les gels cohésifs et les conceptions ergonomiques qui améliorent le confort et la satisfaction des patientes. Les principaux fabricants privilégient les implants mammaires de pointe en raison de leur plus grande popularité et de leur meilleure visibilité auprès des patientes ayant recours à la chirurgie esthétique. Les chirurgiens préfèrent souvent les implants mammaires pour leur fiabilité, leur polyvalence et leur large acceptation clinique, ce qui maintient la position dominante de ce segment en Europe.

Le segment des implants sur mesure devrait connaître la croissance la plus rapide, soit 19,8 %, entre 2026 et 2033, portée par une demande croissante de solutions personnalisées et adaptées à chaque patient. Les implants sur mesure permettent une adaptation anatomique précise pour les interventions reconstructives et esthétiques, améliorant ainsi les résultats et la satisfaction des patients. Les cliniques et les centres de dermatologie privilégient de plus en plus les solutions sur mesure pour les cas complexes nécessitant des implants adaptés. Les avancées technologiques, telles que la numérisation et l'impression 3D, permettent la production d'implants de haute précision, favorisant ainsi leur adoption. Cette croissance est également soutenue par une sensibilisation accrue aux améliorations esthétiques et par le désir d'obtenir des résultats uniques et personnalisés. Les patients apprécient de plus en plus la combinaison de sécurité, de personnalisation et de caractère minimalement invasif, faisant des implants sur mesure un sous-segment en forte croissance en Europe.

- Par matière première

En fonction de la matière première utilisée, le marché est segmenté en polymères, métaux et biomatériaux. Le segment des polymères a dominé le marché en 2025, représentant 46 % des revenus, grâce à leur légèreté, leur biocompatibilité et leur polyvalence pour les implants mammaires et corporels. Les implants à base de polymères sont largement utilisés en Allemagne, en France et en Italie en raison de leurs performances prévisibles, de leur faible risque de rejet et de leur facilité de personnalisation. Les chirurgiens privilégient les implants en polymères pour les interventions esthétiques et reconstructrices, car ils permettent une grande variété de formes, de tailles et de textures adaptées à l'anatomie de chaque patiente. Les innovations constantes dans le domaine des polymères, notamment les gels cohésifs et les surfaces douces au toucher, améliorent le toucher naturel et la durabilité des implants. Les implants en polymères permettent également des techniques d'implantation mini-invasives, réduisant ainsi le temps de récupération et augmentant la satisfaction des patientes. La position dominante de ce segment repose sur l'alliance de l'acceptation clinique, de la sécurité et de la flexibilité de conception.

Le segment des biomatériaux devrait connaître la croissance la plus rapide, soit 18,5 %, entre 2026 et 2033, portée par leur utilisation croissante dans les implants sur mesure et reconstructifs. Offrant une biocompatibilité supérieure et une intégration optimale aux tissus environnants, les biomatériaux sont particulièrement adaptés aux interventions complexes. En France, au Royaume-Uni et en Espagne, les hôpitaux et les cliniques adoptent de plus en plus les implants en biomatériaux en raison de leur sécurité et de leurs performances accrues. Les avancées technologiques, telles que les matrices bio-ingénierées et les revêtements biocompatibles, contribuent également à cette adoption. La sensibilisation croissante des patients à des implants plus sûrs et plus durables encourage le recours aux biomatériaux. La capacité à réduire les complications et à améliorer les résultats esthétiques est un facteur clé de la croissance rapide de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en cliniques, hôpitaux, cliniques dermatologiques et autres. Le segment des hôpitaux a dominé le marché en 2025, représentant 39 % des revenus. Cette domination s'explique par la disponibilité d'infrastructures chirurgicales de pointe, de chirurgiens qualifiés et par l'utilisation d'implants haut de gamme pour les interventions reconstructives et esthétiques. Les hôpitaux en Allemagne, en France et en Italie proposent des services intégrés, incluant la planification préopératoire, l'intervention chirurgicale et les soins postopératoires, ce qui renforce la confiance et la satisfaction des patients. La position dominante des hôpitaux s'explique par leur capacité à gérer des interventions complexes et par la disponibilité d'outils d'imagerie et de planification avancés. Les hôpitaux bénéficient également de collaborations avec les principaux fabricants de dispositifs médicaux, leur permettant d'accéder aux implants et technologies les plus récents. La confiance des patients dans les procédures hospitalières favorise l'adoption des dispositifs de chirurgie esthétique. Ce segment demeure dominant grâce à ses infrastructures, son expertise clinique et un flux important de patients.

Le segment des cliniques devrait connaître le taux de croissance le plus rapide, soit 20,3 %, entre 2026 et 2033, porté par l'essor des cliniques esthétiques et dermatologiques spécialisées proposant des interventions mini-invasives. Au Royaume-Uni, en Espagne et en France, les cliniques adoptent de plus en plus d'implants et de dispositifs de pointe pour répondre à la demande croissante des patients. Offrant une expérience personnalisée et pratique, et se concentrant souvent sur les interventions esthétiques, elles attirent les patients souhaitant améliorer leur apparence. La tendance aux traitements ambulatoires et mini-invasifs alimente le besoin de dispositifs performants et portables. Les partenariats avec les fabricants d'implants, axés sur la formation et l'accès aux produits, favorisent également une adoption rapide. La croissance de ce segment est renforcée par une sensibilisation accrue, des interventions plus courtes et la préférence des patients pour les traitements en clinique.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs et pharmacies de détail. Le segment des appels d'offres directs a dominé le marché en 2025, représentant 52 % du chiffre d'affaires, grâce aux achats à grande échelle effectués par les hôpitaux, les institutions gouvernementales et les cliniques. Les accords d'appel d'offres directs avec les fabricants garantissent un approvisionnement constant, l'accès aux implants les plus récents et des prix compétitifs pour les acheteurs de gros volumes. En Allemagne, en France et en Italie, les hôpitaux et les cliniques privilégient l'approvisionnement direct pour les commandes importantes et les contrats à long terme. Ce segment permet également aux fabricants de proposer des services de formation, d'assistance et de maintenance, renforçant ainsi leurs relations avec les principaux acteurs du secteur de la santé. L'appel d'offres direct offre fiabilité, rentabilité et un accès garanti aux produits haut de gamme, ce qui explique sa position dominante sur le marché. Les fabricants tirent également parti des appels d'offres directs pour introduire de nouveaux implants et dispositifs dans les grands réseaux de santé.

Le segment des pharmacies de détail devrait connaître le taux de croissance le plus rapide, soit 17,9 %, entre 2026 et 2033, grâce à la disponibilité croissante de dispositifs esthétiques sans ordonnance et de solutions non invasives. Au Royaume-Uni, en Espagne et en France, les pharmacies offrent aux patients un accès à des dispositifs à usage domestique, des kits injectables et du petit matériel cosmétique. La sensibilisation accrue aux soins personnels, aux traitements non chirurgicaux et la facilité d'accès aux dispositifs contribuent à cette croissance. Le circuit de distribution permet aux patients de découvrir les produits sans se rendre à l'hôpital, ce qui favorise leur adoption par les jeunes. Les partenariats entre les pharmacies et les fabricants de dispositifs pour les promotions, la formation et les lancements de produits renforcent encore la pénétration du marché. La croissance de ce segment reflète la préférence des consommateurs pour l'accessibilité, la praticité et les soins esthétiques préventifs.

Analyse régionale du marché européen des dispositifs de chirurgie esthétique et cosmétique

- L'Allemagne a dominé le marché en 2025 avec la plus grande part de revenus (28,7 %), grâce à une infrastructure de santé avancée, une forte adoption des interventions esthétiques et une présence importante de fabricants de dispositifs de pointe proposant des solutions innovantes en matière d'implants mammaires et corporels.

- Dans la région, patients et cliniques accordent une grande importance à la sécurité, à l'efficacité et aux résultats prévisibles, ainsi qu'à la disponibilité de solutions implantaires minimalement invasives et personnalisées qui améliorent le temps de récupération et la satisfaction globale.

- Cette adoption généralisée est également favorisée par des revenus disponibles élevés, une population de patients bien informée et un tourisme médical en pleine expansion, faisant de l'Allemagne un marché clé pour les hôpitaux et les cliniques esthétiques proposant des interventions reconstructives et cosmétiques.

Analyse du marché allemand des dispositifs de chirurgie esthétique et cosmétique

En 2025, le marché allemand a généré 28,7 % des revenus, grâce à des infrastructures de santé performantes, une forte adoption des interventions esthétiques et la présence de fabricants leaders proposant des implants mammaires, corporels et sur mesure innovants. Les patients et les cliniques allemandes privilégient la sécurité, la qualité des résultats et l'accès à des solutions mini-invasives. L'intégration d'outils de planification numérique, d'imagerie 3D et de conception d'implants personnalisés est de plus en plus courante dans les hôpitaux et les cliniques spécialisées. L'augmentation des investissements dans la formation des chirurgiens et l'intérêt croissant des patients pour l'amélioration esthétique contribuent également à cette croissance. L'Allemagne demeure une plateforme de choix pour les patients allemands et internationaux en quête de traitements reconstructifs et esthétiques de haute qualité.

Analyse du marché français des dispositifs de chirurgie esthétique et cosmétique

Le marché français devrait connaître la croissance la plus rapide durant la période de prévision, porté par l'essor du tourisme médical, la sensibilisation accrue aux interventions esthétiques et la demande croissante d'implants mini-invasifs. Les cliniques, hôpitaux et centres de dermatologie français adoptent des implants mammaires et corporels de pointe pour répondre aux besoins des patients français et internationaux. Les progrès technologiques réalisés dans le domaine des matériaux implantaires, tels que les polymères et les biomatériaux, contribuent à la sécurité des patients et à l'amélioration des résultats. Les patients français privilégient de plus en plus des temps de convalescence plus courts et des solutions personnalisées, ce qui stimule l'adoption de ces implants. Les investissements dans les infrastructures cliniques, associés aux programmes de formation des chirurgiens, soutiennent également cette croissance rapide.

Analyse du marché britannique des dispositifs de chirurgie esthétique et cosmétique

Le marché britannique devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une demande croissante en matière d'amélioration esthétique, l'augmentation des revenus disponibles et une préférence grandissante pour les interventions mini-invasives. Les campagnes de sensibilisation et l'accessibilité accrue aux techniques esthétiques avancées favorisent leur adoption dans les hôpitaux et les cliniques dermatologiques. Ces dernières privilégient une approche centrée sur le patient, proposant des implants personnalisés et des soins post-opératoires de haute qualité. Les partenariats avec les fabricants de dispositifs pour la formation et la fourniture d'implants contribuent également à l'essor du marché. L'intérêt croissant pour les interventions non chirurgicales et les services de médecine esthétique ambulatoire stimule également l'adoption de ces techniques, tant en milieu urbain que périurbain.

Analyse du marché italien des dispositifs de chirurgie esthétique et cosmétique

Le marché italien est en plein essor grâce à une sensibilisation accrue à la chirurgie esthétique, au développement du tourisme médical et à la hausse des investissements dans les cliniques esthétiques. Les hôpitaux et centres spécialisés italiens adoptent des implants mammaires, corporels et sur mesure de pointe pour répondre aux besoins des patients nationaux et internationaux. L'intégration de l'imagerie 3D et des plateformes de planification numérique garantit des résultats précis et améliore la satisfaction des patients. Ces derniers recherchent de plus en plus des solutions mini-invasives avec des temps de récupération plus courts, ce qui stimule la demande en dispositifs médicaux. L'innovation continue des fabricants locaux et internationaux soutient la croissance du marché. L'importance accordée en Italie aux interventions esthétiques et à l'expérience patient favorise l'adoption de ces technologies par les hôpitaux et les cliniques.

Part de marché des dispositifs de chirurgie esthétique et cosmétique en Europe

Le secteur européen des dispositifs de chirurgie esthétique et cosmétique est principalement dominé par des entreprises bien établies, notamment :

- FOTONA doo (Slovénie)

- POLYTECH Santé et Esthétique GmbH (Allemagne)

- TEOXANE (Suisse)

- Lumenis Be Ltd. (Israël)

- Sientra, Inc. (États-Unis)

- GC Aesthetics (Irlande)

- Laboratoires VIVACY (France)

- Sinclair Pharma (Royaume-Uni)

- Lasers Alma (Israël)

- Asclepion Laser Technologies GmbH (Allemagne)

- IBSA Institut Biochimique SA (Suisse)

- Innoaesthetics SL (Espagne)

- Esthétique Merz (Allemagne)

- Allergan Aesthetics (États-Unis)

- GALDERMA (Suisse)

- Syneron Candela Ltd. (États-Unis)

- BTL Industries Ltd. (République tchèque)

- Cutera, Inc. (États-Unis)

Quels sont les développements récents sur le marché européen des dispositifs de chirurgie esthétique et cosmétique ?

- En janvier 2025, Merz Aesthetics a lancé Ultherapy PRIME® dans la région EMEA lors du congrès mondial IMCAS 2025, présentant un appareil de lifting cutané non invasif de pointe aux traitements personnalisables. Ce lancement à Francfort, en Allemagne, a mis en lumière une technologie ultrasonique de nouvelle génération conçue pour améliorer la stimulation du collagène et l'esthétique régénératrice, renforçant ainsi le leadership de Merz dans les solutions de lifting non chirurgicales en Europe.

- En novembre 2023, TÜV SÜD a délivré la première certification mondiale pour un produit esthétique conforme à l'annexe XVI du règlement européen relatif aux dispositifs médicaux (MDR), à savoir un produit de comblement dermique à base d'acide hyaluronique. Cette certification a constitué une avancée réglementaire majeure pour les produits esthétiques injectables, au-delà des dispositifs médicaux traditionnels, contribuant ainsi à élargir la disponibilité de produits conformes et à garantir leur sécurité pour les consommateurs européens.

- En mai 2023, Establishment Labs a annoncé l'obtention du marquage CE pour ses instruments chirurgicaux mini-invasifs de pointe (notamment l'injecteur Motiva, le ballonnet gonflable Motiva et le dissecteur Motiva). Cette autorisation réglementaire, obtenue dans le cadre du règlement européen relatif aux dispositifs médicaux (MDR), a permis à l'entreprise de commercialiser ses instruments de nouvelle génération, conçus pour améliorer les résultats des interventions esthétiques du sein à travers l'Europe, et témoigne de l'innovation constante dans le domaine des dispositifs chirurgicaux.

- En février 2023, Neauvia est devenue la première entreprise de médecine esthétique à obtenir le marquage CE au titre du Règlement européen relatif aux dispositifs médicaux (RDM) pour sa gamme de produits de comblement dermique du visage. Cette nouvelle certification RDM représente une norme réglementaire plus stricte que la directive précédente, garantissant une sécurité et une performance accrues pour les dispositifs esthétiques vendus en Europe. Cette étape importante a positionné Neauvia comme pionnière sur un marché européen de l'esthétique plus rigoureux et a renforcé la confiance des praticiens utilisant ces produits de comblement dermique.

- En mars 2021, le produit de comblement dermique Artgaon, basé en Corée du Sud, a obtenu la certification CE et s'est orienté vers le marché européen de l'esthétique. Bien que fabriqué hors d'Europe, ce marquage CE témoigne du rôle de l'Europe en tant que marché réglementé clé pour les produits esthétiques injectables de haute qualité et souligne l'adoption précoce des technologies de comblement avancées dans la région.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.