Asia Pacific Viral Vector Purification Market

Taille du marché en milliards USD

TCAC :

%

USD

420.00 Billion

USD

1,132.45 Billion

2025

2033

USD

420.00 Billion

USD

1,132.45 Billion

2025

2033

| 2026 –2033 | |

| USD 420.00 Billion | |

| USD 1,132.45 Billion | |

| % | |

|

Segmentation du marché de la purification des vecteurs viraux en Asie-Pacifique, par produits et services, type (vecteurs rétroviraux, virus vaccinaux , vecteurs adénoviraux, vecteurs viraux adéno-associés, lentivirus et autres), flux de travail (traitement en amont et en aval), technique de purification (ultracentrifugation en gradient de densité, ultrafiltration, précipitation, systèmes d'extraction biphasiques et chromatographie), échelle d'opération (préclinique/clinique et commerciale), mode d'administration (in vivo et ex vivo), indication thérapeutique (cancer, maladies génétiques, maladies infectieuses , maladies vétérinaires et autres), application (antisens et ARNi, thérapie génique, thérapie cellulaire et vaccinologie), utilisateur final ( entreprises de biotechnologie , entreprises pharmaceutiques, organismes de recherche sous contrat, organismes de développement et de fabrication sous contrat (CDMO) et établissements d'enseignement/de recherche) - Tendances du secteur et prévisions jusqu'en 2033

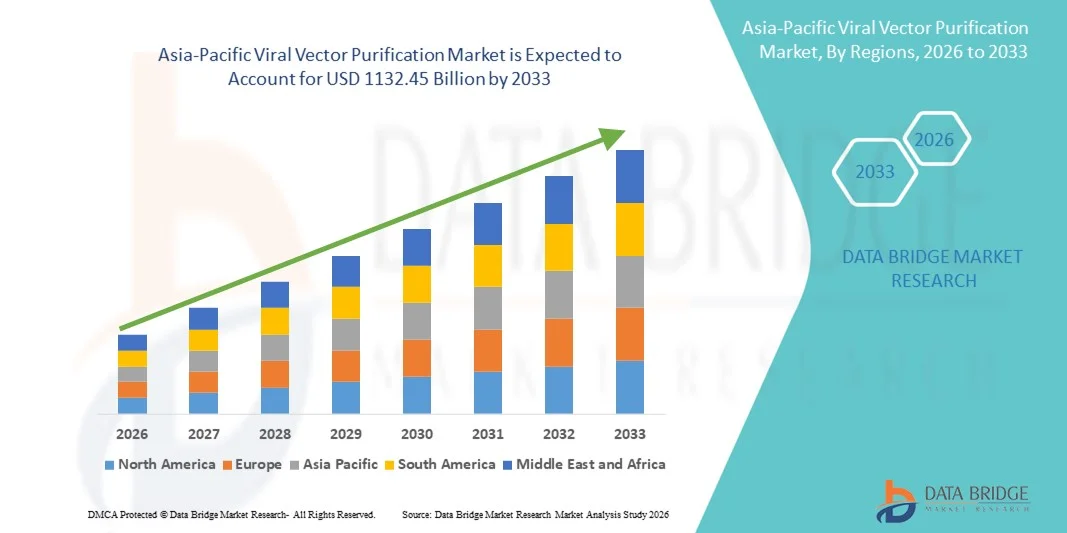

Taille du marché de la purification des vecteurs viraux en Asie-Pacifique

- Le marché de la purification des vecteurs viraux en Asie-Pacifique était évalué à 420 milliards de dollars américains en 2025 et devrait atteindre 1 132,45 milliards de dollars américains d’ici 2033 , avec un TCAC de 13,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le développement et la commercialisation croissants des thérapies géniques, des vaccins et des thérapies cellulaires, qui nécessitent des solutions de purification de vecteurs viraux hautement efficaces et adaptables à grande échelle. Les progrès technologiques en matière de chromatographie, de filtration et de procédés de traitement en aval favorisent une adoption accrue de ces solutions par les entreprises biopharmaceutiques et les organismes de développement et de fabrication à façon (CDMO).

- De plus, la demande croissante de vecteurs viraux de haute pureté, les exigences réglementaires en matière de sécurité et de qualité, ainsi que l'importance accrue accordée à l'optimisation des procédés et à la réduction des coûts font de la purification des vecteurs viraux un élément essentiel de la fabrication biopharmaceutique. Ces facteurs convergents accélèrent l'adoption des solutions de purification des vecteurs viraux, stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché de la purification des vecteurs viraux en Asie-Pacifique

- Les solutions de purification des vecteurs viraux sont de plus en plus essentielles à la production de thérapies géniques, de vaccins et de thérapies cellulaires. La croissance du marché est largement alimentée par les progrès technologiques en chromatographie, filtration et traitement en aval, qui permettent d'atteindre une pureté, une efficacité et une capacité de production à grande échelle accrues pour la fabrication des vecteurs viraux.

- La demande croissante de solutions de purification de vecteurs viraux est principalement due à l'augmentation du nombre d'essais cliniques, à la commercialisation des thérapies géniques et au renforcement des exigences réglementaires en matière de qualité et de sécurité. La convergence de ces facteurs accélère l'adoption des solutions de purification de vecteurs viraux, stimulant ainsi significativement la croissance globale du marché.

- La Chine a dominé le marché de la purification des vecteurs viraux en 2025, avec une part de marché d'environ 42,3 %, grâce à l'expansion rapide de la production biopharmaceutique , au soutien gouvernemental important aux thérapies innovantes, aux investissements élevés en R&D et à la présence de grands fournisseurs de technologies de vecteurs viraux. Le pays a représenté la majeure partie de la demande régionale, du fait de l'adoption généralisée de ces technologies par les entreprises de biotechnologie et les CDMO.

- L'Inde devrait connaître la croissance la plus rapide sur le marché de la purification des vecteurs viraux au cours de la période de prévision, enregistrant un TCAC porté par l'essor de la recherche en thérapie génique, le développement et la fabrication à façon, la hausse des dépenses de santé et les initiatives gouvernementales croissantes visant à promouvoir les thérapies avancées et les biotechnologies.

- Le segment du traitement en aval a représenté la plus grande part de revenus du marché (63,1 %) en 2025, sous l'impulsion du besoin crucial de vecteurs viraux de haute pureté pour les applications cliniques.

Portée du rapport et segmentation du marché de la purification des vecteurs viraux

|

Attributs |

Principaux enseignements du marché de la purification des vecteurs viraux |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la purification des vecteurs viraux en Asie-Pacifique

Adoption croissante des technologies de purification avancées pour les thérapies géniques et cellulaires

- L'adoption croissante de plateformes de purification à haute efficacité et de technologies de chromatographie et de filtration de nouvelle génération constitue une tendance majeure et en pleine accélération sur le marché mondial de la purification des vecteurs viraux. Ces avancées améliorent le rendement, la pureté et la sécurité des vecteurs viraux utilisés en thérapie génique et dans le développement de vaccins.

- Par exemple, en 2022, Cytiva a lancé une version améliorée de son système ÄKTA Ready pour la purification de vecteurs viraux, offrant un traitement automatisé à haut débit qui réduit les impuretés et améliore la reproductibilité pour la production clinique et commerciale. Ceci souligne l'importance croissante accordée à l'optimisation des procédés dans ce domaine.

- Cette tendance est par ailleurs confortée par la demande de solutions évolutives pour répondre aux besoins de production croissants des thérapies géniques, des vaccins à ARNm et autres produits biologiques avancés.

- De plus, l'accent mis sur la conformité réglementaire et la normalisation des processus favorise l'adoption de plateformes de purification validées qui garantissent une qualité constante et minimisent les risques de contamination.

- Cette évolution vers des systèmes de purification avancés et fiables redéfinit les stratégies de fabrication biopharmaceutique, encourageant l'investissement dans des solutions innovantes qui améliorent l'efficacité des procédés et les résultats thérapeutiques.

Dynamique du marché de la purification des vecteurs viraux en Asie-Pacifique

Conducteur

Demande croissante de thérapies géniques et cellulaires

- La croissance rapide des marchés de la thérapie génique, des vaccins viraux et de la thérapie cellulaire à l'échelle mondiale est un facteur clé de la croissance du marché de la purification des vecteurs viraux. Les vecteurs viraux sont essentiels à ces thérapies, et leur purification sûre et efficace est cruciale pour le succès clinique.

- Par exemple, en 2023, Lonza a étendu ses services de fabrication et de purification de vecteurs viraux pour les thérapies géniques, témoignant de la demande croissante de solutions de purification de haute qualité conformes aux BPF. Cette expansion illustre comment la multiplication des thérapies en développement renforce le besoin de plateformes de purification robustes.

- De plus, l'augmentation des investissements mondiaux dans la R&D biopharmaceutique, notamment en oncologie et dans les maladies rares, alimente le besoin de procédés efficaces de purification des vecteurs viraux afin d'accélérer les délais des essais cliniques.

- Les collaborations entre les entreprises de biotechnologie, les organismes de développement et de fabrication à façon (CDMO) et les institutions universitaires élargissent encore davantage l'accès aux technologies de purification avancées.

- L'importance croissante accordée à l'efficacité des procédés, à la sécurité des produits et à l'extensibilité garantit une demande soutenue pour les systèmes de purification de vecteurs viraux, tant dans les applications commerciales que dans la recherche, à l'échelle mondiale.

Retenue/Défi

Coûts élevés et processus de fabrication complexes

- Le coût relativement élevé des équipements et consommables de purification de vecteurs viraux de pointe, combiné à des exigences de fabrication complexes, demeure un défi majeur pour la croissance du marché, en particulier pour les petites entreprises de biotechnologie et les marchés émergents.

- Par exemple, plusieurs jeunes entreprises de thérapie génique en Asie et en Amérique latine ont signalé un accès limité aux plateformes de purification à haut débit en raison de contraintes de coûts et d'exigences en matière d'expertise technique, ce qui a ralenti leurs délais de développement de procédés.

- La variabilité des exigences réglementaires d'une région à l'autre constitue également un défi, car les méthodes de purification doivent respecter des directives BPF strictes et les normes des autorités sanitaires locales.

- De plus, le besoin en opérateurs qualifiés et la complexité technique des procédés de purification des vecteurs viraux peuvent constituer des obstacles à leur adoption généralisée dans les petites structures de production.

- Le dépassement de ces défis par la standardisation des processus, des solutions évolutives et rentables, la formation du personnel et des cadres réglementaires harmonisés sera essentiel pour soutenir la croissance du marché mondial de la purification des vecteurs viraux.

Portée du marché de la purification des vecteurs viraux en Asie-Pacifique

Le marché est segmenté en fonction des produits et services, du type, du flux de travail, de la technique de purification, de l'échelle d'opération, du mode de livraison, de l'indication de la maladie, de l'application et de l'utilisateur final.

- Par produits et services

Le marché est segmenté en deux catégories principales : les produits et les services. En 2025, le segment des produits représentait la plus grande part de revenus (58,3 %), portée par la demande croissante de vecteurs viraux, de réactifs et de consommables standardisés pour les protocoles de purification. Les entreprises biopharmaceutiques dépendent fortement de vecteurs viraux de haute qualité pour garantir la reproductibilité et l’efficacité de la thérapie génique, de la thérapie cellulaire et du développement de vaccins. Les vecteurs adénoviraux, lentiviraux et AAV, par exemple, sont largement utilisés dans la recherche préclinique et clinique. La conformité réglementaire, la constance d’un lot à l’autre et les performances validées favorisent leur adoption. La croissance des projets de thérapie génique et des programmes de développement de vaccins viraux à l’échelle mondiale soutient la demande. L’augmentation des essais cliniques en oncologie, en maladies infectieuses et en maladies génétiques renforce l’utilisation des produits. Les instituts de recherche universitaires privilégient également les vecteurs viraux disponibles sur étagère pour leurs travaux expérimentaux. L’adoption croissante de ces vecteurs à l’échelle industrielle contribue à l’augmentation des revenus. Les partenariats entre les entreprises biopharmaceutiques et les fournisseurs de vecteurs consolident le segment des produits. Des chaînes d’approvisionnement optimisées améliorent l’accessibilité. L'ensemble de ces facteurs positionne les produits comme le segment leader.

Le segment des services devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,5 %, entre 2026 et 2033, porté par l'externalisation de la purification des vecteurs viraux auprès des CDMO, des CRO et des prestataires de services spécialisés. Les entreprises biopharmaceutiques s'appuient de plus en plus sur l'expertise externe pour réduire la complexité opérationnelle et accélérer la mise sur le marché clinique. Les services proposés incluent la production de vecteurs, l'optimisation des procédés, la purification en aval, le contrôle qualité et les analyses. L'adoption croissante des thérapies géniques et cellulaires sur les marchés émergents stimule la demande de services. Les services contractuels permettent aux entreprises d'accéder à des techniques de purification avancées sans investir dans les infrastructures. Le soutien réglementaire à l'externalisation de la production de vecteurs de qualité clinique favorise la croissance. Les prestataires de services offrent une adaptabilité aux applications précliniques et commerciales. La forte demande de vecteurs de haute pureté et à titre élevé accélère encore la croissance du marché. Les partenariats entre les prestataires de services et l'industrie pharmaceutique renforcent la présence mondiale. Les solutions de flux de travail personnalisées stimulent l'adoption. L'ensemble de ces facteurs positionne les services comme le segment à la croissance la plus rapide.

- Par type

Le marché est segmenté, selon le type de vecteur, en vecteurs rétroviraux, virus vaccinaux, vecteurs adénoviraux, vecteurs viraux adéno-associés (AAV), lentivirus et autres. Le segment des vecteurs viraux adéno-associés (AAV) a généré la plus grande part de revenus (36,7 %) en 2025, grâce à leur large utilisation en thérapie génique et dans le traitement des maladies rares. Les vecteurs AAV sont privilégiés pour leur faible immunogénicité, l'expression génique à long terme qu'ils permettent et leur profil de sécurité éprouvé. Leur capacité à cibler différents tissus les rend idéaux pour les applications précliniques et cliniques. Les grandes entreprises biotechnologiques et pharmaceutiques investissent massivement dans les plateformes à base d'AAV pour l'oncologie, les maladies génétiques et les thérapies cardiovasculaires. Des autorisations réglementaires solides et des protocoles cliniques établis favorisent leur adoption. Le nombre croissant d'essais cliniques utilisant des vecteurs AAV renforce leur présence sur le marché. Les instituts de recherche universitaires utilisent également largement les vecteurs AAV pour la thérapie génique expérimentale. La forte demande de vecteurs AAV purifiés de haute qualité stimule les revenus. Les progrès technologiques dans la conception et la production de vecteurs améliorent leur efficacité. L'adoption croissante à l'échelle commerciale renforce encore sa position dominante sur le marché. L'ensemble de ces facteurs positionne les vecteurs AAV comme le segment dominant.

Le segment des lentivirus devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 12,1 %, entre 2026 et 2033, grâce à leur large applicabilité en thérapie génique et cellulaire ex vivo, notamment les thérapies CAR-T. Les vecteurs lentiviraux permettent une intégration stable et une expression à long terme des gènes thérapeutiques dans les cellules en division, ce qui les rend idéaux pour les programmes de thérapie cellulaire avancés. L'augmentation des investissements dans les thérapies CAR-T, TCR-T et les thérapies à base de cellules souches hématopoïétiques stimule la croissance. L'externalisation croissante de la purification des vecteurs lentiviraux auprès des CDMO accélère leur adoption. Les améliorations technologiques en matière de production et de purification virales améliorent la sécurité et le rendement. La demande croissante de production à l'échelle commerciale de vecteurs lentiviraux soutient l'expansion du TCAC. Les partenariats entre les entreprises de biotechnologie et les prestataires de services permettent un déploiement rapide. L'expansion des essais cliniques à l'échelle mondiale accroît le besoin en vecteurs lentiviraux purifiés. L'intérêt croissant pour la médecine personnalisée favorise l'adoption. Les directives réglementaires soutenant des applications ex vivo sûres renforcent la croissance. Ces facteurs positionnent les vecteurs lentiviraux comme le segment de thérapie cellulaire à la croissance la plus rapide.

- Par flux de travail

En fonction du flux de travail, le marché est segmenté en traitement en amont et traitement en aval. Ce dernier segment a représenté la plus grande part de revenus (63,1 %) en 2025, sous l'impulsion du besoin crucial de vecteurs viraux de haute pureté pour les applications cliniques. Le traitement en aval comprend les étapes de filtration, de chromatographie, d'ultracentrifugation et de concentration, garantissant ainsi la conformité des vecteurs aux normes réglementaires les plus strictes. Les entreprises biopharmaceutiques privilégient de plus en plus l'efficacité de la purification afin d'améliorer les rendements et de réduire les coûts de production. Les vecteurs de haute pureté sont essentiels pour la thérapie génique, la thérapie cellulaire et le développement de vaccins. La croissance des projets de thérapie génique et l'expansion des sites de production commerciale renforcent la position dominante du traitement en aval. Les équipements de purification avancés et l'automatisation des procédés permettent un débit élevé. Les CRO et les CDMO proposent des services spécialisés de traitement en aval. Les exigences de sécurité et d'efficacité cliniques imposent une purification rigoureuse en aval. L'augmentation des investissements dans des procédés de purification évolutifs contribue à cette position de leader en termes de revenus. Les progrès technologiques, tels que la purification en continu, améliorent l'efficacité. L'ensemble de ces facteurs fait du traitement en aval le segment dominant du flux de travail.

Le segment des procédés en amont devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,7 %, entre 2026 et 2033, porté par la demande croissante de production à grande échelle de vecteurs viraux. Les procédés en amont comprennent la culture cellulaire, la transfection virale et l'amplification des vecteurs viraux. Les innovations en matière de bioréacteurs, de développement de lignées cellulaires et d'optimisation des milieux de culture améliorent les rendements. L'augmentation du nombre d'essais précliniques et cliniques accroît les besoins en production en amont. Les entreprises privilégient l'externalisation de leurs opérations en amont auprès de prestataires de services spécialisés afin de réduire leurs dépenses d'investissement. La forte demande de production de vecteurs à l'échelle commerciale sur les marchés émergents accélère la croissance. L'intégration avec la purification en aval garantit des vecteurs de haute qualité. Le développement des vaccins à base de vecteurs viraux contre les maladies infectieuses stimule l'expansion des procédés en amont. Les progrès réalisés dans les systèmes de culture continue et en perfusion augmentent le débit. La collaboration entre les entreprises de biotechnologie et les institutions académiques améliore l'efficacité des flux de travail. L'augmentation des financements publics et privés pour la production de thérapie génique soutient la croissance du TCAC. L'ensemble de ces facteurs positionne les procédés en amont comme le segment de flux de travail à la croissance la plus rapide.

- Par technique de purification

Le marché de la purification des vecteurs viraux est segmenté, selon la technique de purification, en ultracentrifugation en gradient de densité, ultrafiltration, précipitation, systèmes d'extraction biphasiques et chromatographie. En 2025, le segment de la chromatographie représentait la plus grande part de marché (41,6 %), grâce à sa haute efficacité, son évolutivité et sa capacité à fournir des vecteurs viraux de qualité clinique. Les techniques chromatographiques telles que la chromatographie d'échange d'ions, d'affinité et d'exclusion stérique sont largement utilisées dans les flux de production en aval. Ces méthodes garantissent une pureté élevée, une contamination réduite et la conformité réglementaire, ce qui les rend idéales pour les applications de thérapie génique et cellulaire. Les fabricants biopharmaceutiques privilégient la chromatographie en raison de sa reproductibilité et de sa compatibilité avec la production commerciale à grande échelle. L'adoption croissante des vecteurs AAV et lentiviraux soutient davantage la demande. Les systèmes de chromatographie s'intègrent bien aux plateformes de fabrication automatisées. Les agences réglementaires recommandent de plus en plus la purification par chromatographie. Les CDMO investissent massivement dans des solutions de chromatographie avancées. L'amélioration des technologies de résine accroît le rendement et le débit. La réduction de la variabilité des lots renforce encore l'adoption de cette technique. L'ensemble de ces facteurs positionne la chromatographie comme la principale technique de purification.

Le segment de l'ultrafiltration devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,4 %, entre 2026 et 2033, grâce à sa rentabilité et à son adéquation aux étapes de concentration et d'échange de tampon. L'ultrafiltration offre un traitement rapide et une complexité opérationnelle réduite par rapport aux méthodes traditionnelles. Elle est de plus en plus utilisée dans les flux de production en amont et en aval. La préférence croissante pour les systèmes de filtration évolutifs et jetables accélère sa croissance. Les entreprises biopharmaceutiques tirent parti de l'ultrafiltration pour améliorer l'efficacité de leurs procédés. Les progrès technologiques réalisés dans le domaine des matériaux membranaires améliorent la sélectivité et le rendement. L'essor de la production à l'échelle industrielle stimule la demande. L'intégration aux procédés en continu favorise une adoption plus rapide. Les CRO et les CDMO proposent de plus en plus de services basés sur l'ultrafiltration. La réduction du temps de traitement diminue les coûts de production. L'ensemble de ces facteurs fait de l'ultrafiltration la technique de purification dont la croissance est la plus rapide.

- Par échelle d'opération

En fonction de l'échelle des opérations, le marché est segmenté en deux catégories : préclinique/clinique et commerciale. Le segment préclinique/clinique représentait la plus grande part de marché (57,8 %) en 2025, portée par le nombre croissant d'essais cliniques de thérapie génique et de vaccins à travers le monde. Les institutions académiques et les entreprises de biotechnologie investissent massivement dans la purification des vecteurs viraux dès les premières phases de développement. Les exigences réglementaires imposent des vecteurs de haute qualité, même pendant les phases précliniques. L'augmentation des financements de la recherche soutient la demande de purification par petits lots. Les CRO jouent un rôle clé dans le soutien des études de phase précoce. Le nombre croissant de thérapies en développement pour les maladies rares et l'oncologie stimule l'utilisation de ces procédés. Les études précliniques nécessitent de multiples itérations vectorielles, ce qui accroît la fréquence de purification. Des protocoles de purification flexibles sont privilégiés à ce stade. Des infrastructures de recherche avancées favorisent l'adoption de ces procédés. Les subventions gouvernementales et les programmes d'innovation accélèrent la recherche. L'ensemble de ces facteurs positionne les opérations précliniques/cliniques comme le segment dominant.

Le segment commercial devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,2 %, entre 2026 et 2033, porté par l'approbation et la commercialisation des thérapies géniques et cellulaires. Les entreprises biopharmaceutiques augmentent leur production de vecteurs viraux pour répondre à la demande du marché. La production commerciale exige des solutions de purification à haut volume, conformes aux BPF. L'augmentation des approbations des thérapies CAR-T et AAV accélère la croissance. L'expansion des sites de production à l'échelle mondiale favorise leur adoption. Les investissements stratégiques des géants pharmaceutiques accroissent les capacités de production. La demande thérapeutique à long terme assure la pérennité des activités commerciales. L'automatisation et les technologies de purification en continu améliorent l'efficacité. Les CDMO élargissent leur offre commerciale. Les initiatives mondiales d'accès aux soins pour les patients stimulent davantage la croissance. Ces facteurs font du segment commercial le segment à la croissance la plus rapide.

- Par mode de livraison

Selon le mode d'administration, le marché est segmenté en thérapie génique in vivo et ex vivo. Le segment in vivo a représenté la plus grande part de revenus (54,9 %) en 2025, grâce à son utilisation intensive en thérapie génique pour les troubles neurologiques, cardiovasculaires et génétiques. L'administration in vivo permet l'injection directe de vecteurs viraux chez les patients. Les vecteurs AAV sont principalement utilisés pour les applications in vivo. La forte demande de thérapies minimalement invasives soutient la croissance. Les autorisations réglementaires favorisent les produits de thérapie génique in vivo. Le développement de traitements pour les maladies rares renforce l'adoption de ces thérapies. La simplification des protocoles de traitement améliore l'observance thérapeutique. Les entreprises biopharmaceutiques privilégient les approches in vivo pour des raisons d'extensibilité. L'augmentation des taux de réussite renforce la confiance. L'expansion des essais cliniques à l'échelle mondiale soutient la demande. Tous ces facteurs positionnent l'administration in vivo comme le segment dominant.

Le segment ex vivo devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 12,8 %, entre 2026 et 2033, porté par l'essor des thérapies cellulaires telles que les thérapies CAR-T et les thérapies à base de cellules souches. Les méthodes ex vivo impliquent une modification génétique hors du corps, garantissant un contrôle précis. L'adoption croissante de l'immunothérapie du cancer accélère cette croissance. Les vecteurs lentiviraux dominent les applications ex vivo. Leurs profils d'efficacité et de sécurité élevés stimulent la demande. L'augmentation des autorisations en oncologie favorise l'expansion. Des infrastructures de laboratoire avancées permettent leur adoption. Les tendances en médecine personnalisée contribuent également à cette croissance. Des investissements importants dans la production de thérapies cellulaires accélèrent le TCAC. La clarté réglementaire renforce la confiance. Tous ces facteurs font de l'administration ex vivo le segment à la croissance la plus rapide.

- Selon l'indication de la maladie

En fonction de l'indication thérapeutique, le marché est segmenté en cancers, maladies génétiques, maladies infectieuses, maladies vétérinaires et autres. Le segment des maladies génétiques représentait la plus grande part de marché (39,4 %) en 2025, portée par la prévalence croissante des maladies héréditaires et l'adoption grandissante de la thérapie génique. Les thérapies à base d'AAV sont largement utilisées pour les maladies génétiques rares. Les incitations gouvernementales soutiennent le développement des médicaments orphelins. Une sensibilisation accrue améliore les taux de diagnostic. L'expansion des programmes de dépistage néonatal favorise un traitement précoce. Un solide portefeuille d'essais cliniques soutient la demande. L'important besoin médical non satisfait accélère l'adoption. Les entreprises de biotechnologie se concentrent fortement sur les portefeuilles de maladies génétiques. Les bénéfices thérapeutiques à long terme renforcent leur présence sur le marché. Les approbations réglementaires renforcent la confiance. Ces facteurs font des maladies génétiques l'indication principale.

Le segment du cancer devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,5 %, entre 2026 et 2033, porté par l'essor de l'immunothérapie et des thérapies cellulaires. Les vecteurs viraux jouent un rôle crucial dans les thérapies CAR-T et les thérapies par virus oncolytiques. L'augmentation de la charge mondiale du cancer alimente cette croissance. L'accroissement des investissements en R&D accélère l'innovation. L'expansion des essais cliniques en oncologie favorise l'adoption de ces traitements. Un portefeuille de produits pharmaceutiques prometteur stimule la demande. L'amélioration des taux de survie renforce l'acceptation. Les procédures d'approbation accélérées des autorités réglementaires encouragent le développement. L'adoption croissante de ces traitements par les hôpitaux soutient leur expansion. Tous ces facteurs positionnent le cancer comme le segment de maladies dont la croissance est la plus rapide.

- Sur demande

En fonction de l'application, le marché est segmenté en thérapie antisens et ARNi, thérapie génique, thérapie cellulaire et vaccinologie. Le segment de la thérapie génique a représenté la plus grande part de revenus (44,2 %) en 2025, grâce à l'adoption généralisée des vecteurs viraux pour l'administration de gènes thérapeutiques. L'augmentation des autorisations réglementaires stimule la croissance. Les investissements importants dans le traitement des maladies rares et chroniques alimentent la demande. Les vecteurs AAV et lentiviraux dominent ce segment. Les succès croissants des patients renforcent la confiance. L'expansion des projets cliniques soutient une demande soutenue. Les progrès technologiques améliorent la sécurité et l'efficacité. Les entreprises biopharmaceutiques privilégient les plateformes de thérapie génique. Les bénéfices à long terme des traitements favorisent leur adoption. Le financement public accélère l'innovation. Tous ces facteurs font de la thérapie génique l'application dominante.

Le segment de la thérapie cellulaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 14,1 %, entre 2026 et 2033, porté par la croissance rapide des thérapies CAR-T et des cellules souches. L'essor des applications en oncologie stimule l'adoption de ces thérapies. Les vecteurs lentiviraux jouent un rôle crucial. Les résultats cliniques probants accélèrent la demande. L'augmentation des capacités de production soutient la croissance. Les tendances en matière de médecine personnalisée favorisent l'acceptation de ces thérapies. Le soutien réglementaire encourage l'innovation. L'augmentation des investissements dans le secteur de la santé accélère l'adoption de ces thérapies. L'expansion mondiale des centres de thérapie cellulaire soutient la croissance du TCAC. Tous ces facteurs positionnent la thérapie cellulaire comme l'application à la croissance la plus rapide.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en entreprises de biotechnologie, entreprises pharmaceutiques, CRO, CDMO et instituts de recherche/académiques. Le segment des entreprises de biotechnologie a dominé le marché en 2025, représentant 37,9 % des revenus, grâce à une forte innovation dans les thérapies géniques et cellulaires. Ces entreprises sont à la pointe du développement précoce et des essais cliniques. Leurs investissements importants en R&D soutiennent la demande en purification. La flexibilité des modèles de production favorise l'adoption des technologies. Un financement important en capital-risque alimente la croissance. Les collaborations stratégiques renforcent les compétences. L'intérêt porté aux maladies rares stimule la demande. L'adoption rapide des technologies accroît l'efficacité. Une présence mondiale croissante favorise la croissance à grande échelle. Ces facteurs positionnent les entreprises de biotechnologie comme principal utilisateur final.

Le segment des CDMO devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 13,9 %, entre 2026 et 2033, porté par l'externalisation croissante de la purification des vecteurs viraux. Les entreprises pharmaceutiques et biotechnologiques privilégient les CDMO pour réduire leurs investissements. Les CDMO proposent des solutions évolutives et conformes aux BPF. L'augmentation du volume des essais cliniques alimente la demande. L'expansion mondiale des installations des CDMO soutient cette croissance. L'expertise en matière de conformité réglementaire accélère l'adoption. Les contrats de fabrication à long terme renforcent la stabilité. L'augmentation de la production à l'échelle commerciale stimule le TCAC. Les partenariats stratégiques consolident l'offre de services. Tous ces facteurs positionnent les CDMO comme le segment d'utilisateurs finaux à la croissance la plus rapide.

Analyse régionale du marché de la purification des vecteurs viraux en Asie-Pacifique

- Le marché de la purification des vecteurs viraux en Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus rapide au cours de la période de prévision.

- Stimulée par le soutien gouvernemental croissant aux thérapies avancées, l'expansion de la production biopharmaceutique, la hausse des dépenses de santé et l'adoption croissante des technologies de vecteurs viraux dans les entreprises de biotechnologie et les CDMO de toute la région

- Des pays comme la Chine, le Japon et l'Inde connaissent des investissements importants dans la recherche et le développement et les infrastructures, ce qui soutient une croissance rapide du marché.

Aperçu du marché chinois de la purification des vecteurs viraux

Le marché chinois de la purification des vecteurs viraux a dominé le marché régional en 2025, représentant environ 42,3 % des revenus de la région. La croissance de ce marché est soutenue par l'expansion rapide de la production biopharmaceutique, un fort soutien gouvernemental aux thérapies innovantes, des investissements importants en R&D et la présence de grands fournisseurs de technologies de vecteurs viraux. L'adoption généralisée de ces technologies par les entreprises de biotechnologie et les organismes de développement et de fabrication à façon (CDMO) est le principal moteur de la demande régionale.

Aperçu du marché indien de la purification des vecteurs viraux

Le marché indien de la purification des vecteurs viraux devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des recherches en thérapie génique, à l'expansion des installations de développement et de fabrication sous contrat, à la hausse des dépenses de santé et aux initiatives gouvernementales de soutien visant à promouvoir les thérapies avancées et la biotechnologie.

Part de marché de la purification des vecteurs viraux en Asie-Pacifique

L'industrie de la purification des vecteurs viraux est principalement dominée par des entreprises bien établies, notamment :

• Thermo Fisher Scientific (États-Unis)

• Merck KGaA (Allemagne)

• GE Healthcare (Royaume-Uni)

• Cytiva (Suède)

• Pall Corporation (États-Unis)

• Sartorius AG (Allemagne)

• Takara Bio Inc. (Japon)

• Lonza Group AG (Suisse)

• Danaher Corporation (États-Unis)

• WuXi AppTec (Chine)

• Brammer Bio (États-Unis)

• Catalent, Inc. (États-Unis)

• Fujifilm Diosynth Biotechnologies (Japon)

• Samsung Biologics (Corée du Sud)

• Vector Laboratories (États-Unis)

• Cobra Biologics (Royaume-Uni)

• Miltenyi Biotec (Allemagne)

• Bio-Rad Laboratories (États-Unis)

• Novasep (France)

Dernières évolutions du marché de la purification des vecteurs viraux en Asie-Pacifique

- En décembre 2021, GenScript ProBio a inauguré la plus grande usine de fabrication de plasmides conforme aux BPF en Chine, conçue pour soutenir les services de production de plasmides et de vecteurs viraux, y compris la purification, permettant ainsi un meilleur soutien au développement de la thérapie cellulaire et génique et au traitement en aval dans la région Asie-Pacifique.

- En novembre 2023, Takara Bio a lancé « SonuAAV », un nouveau vecteur de virus adéno-associé (AAV) développé en collaboration avec des chercheurs universitaires japonais. Ce vecteur a démontré une efficacité de transfert de gènes plus de dix fois supérieure dans les tissus de l'oreille interne par rapport à l'AAV2 conventionnel. Bien qu'il s'agisse principalement d'une annonce concernant le développement du vecteur, cette avancée a des implications sur les protocoles de purification et les exigences de qualité des vecteurs dans la production régionale.

- En mars 2024, GenScript ProBio a agrandi son site de production de Nanjing afin d'y intégrer des unités de purification aval à haute capacité dédiées au traitement des AAV et de l'ADN plasmidique. Cet agrandissement visait à répondre à la demande mondiale croissante de vecteurs de thérapie génique et à améliorer le débit et la qualité de la purification pour les applications cliniques et commerciales en Asie-Pacifique.

- En février 2025, Thermo Fisher Scientific a annoncé l'acquisition des activités de purification et de filtration de Solventum pour environ 4,1 milliards de dollars, renforçant ainsi considérablement son portefeuille de solutions de purification de vecteurs viraux. Bien qu'il s'agisse d'une opération mondiale, elle profite directement aux fabricants et aux CDMO de la région Asie-Pacifique impliqués dans la purification de vecteurs en aval, en améliorant leurs capacités de bioprocédés et de purification.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.