Asia Pacific Surgical Power Tools Market

Taille du marché en milliards USD

TCAC :

%

USD

399.50 Million

USD

594.75 Million

2025

2033

USD

399.50 Million

USD

594.75 Million

2025

2033

| 2026 –2033 | |

| USD 399.50 Million | |

| USD 594.75 Million | |

| % | |

|

Segmentation du marché des instruments chirurgicaux motorisés en Asie-Pacifique, par produit (pièces à main, consommables et accessoires), technologie (instruments électriques, instruments à batterie, instruments pneumatiques et autres), type d'appareil (instruments pour gros os, petits os, moyens os et autres), application (chirurgie orthopédique, ORL, neurochirurgie, chirurgie dentaire, chirurgie cardiothoracique et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques et autres), canal de distribution (appels d'offres directs et distribution par des tiers) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des outils chirurgicaux électriques en Asie-Pacifique

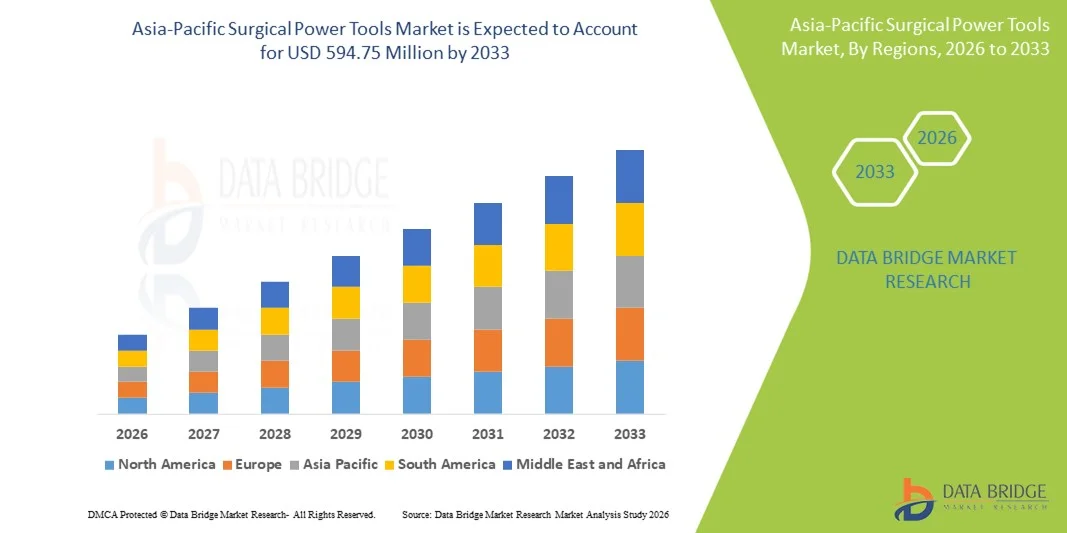

- Le marché des instruments chirurgicaux motorisés en Asie-Pacifique était évalué à 399,50 millions de dollars américains en 2025 et devrait atteindre 594,75 millions de dollars américains d'ici 2033 , avec un TCAC de 5,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le nombre croissant d'interventions orthopédiques et neurochirurgicales dans la région, ainsi que par les progrès constants des technologies chirurgicales mini-invasives et des instruments chirurgicaux ergonomiques alimentés par batterie.

- Par ailleurs, l'augmentation des investissements dans les infrastructures de santé, la pénétration croissante des hôpitaux dans les économies émergentes et l'accent mis sur la réduction du temps opératoire et l'amélioration de la précision favorisent l'adoption des instruments chirurgicaux motorisés. Ces facteurs convergents accélèrent la diffusion de ces instruments, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché des outils chirurgicaux électriques en Asie-Pacifique

- Les instruments chirurgicaux électriques, notamment les perceuses, les scies et les alésoirs, sont des éléments de plus en plus essentiels des interventions orthopédiques, neurochirurgicales et maxillo-faciales modernes, tant en milieu hospitalier qu'en chirurgie ambulatoire, grâce à leur précision, leur efficacité et leur ergonomie accrues.

- La demande croissante d'instruments chirurgicaux motorisés est principalement alimentée par l'augmentation du nombre d'interventions chirurgicales, la préférence grandissante pour les chirurgies mini-invasives et les progrès technologiques tels que les instruments chirurgicaux sans fil, alimentés par batterie et dotés de systèmes intelligents.

- Le Japon a dominé le marché des instruments chirurgicaux motorisés en Asie-Pacifique avec une part de revenus de 28,5 % en 2025. Cette domination s'explique par une infrastructure de santé avancée, un recours important à la chirurgie robotique et la présence de fabricants de dispositifs médicaux de premier plan. Les hôpitaux japonais ont ainsi connu une croissance substantielle des interventions orthopédiques et rachidiennes, portée par les innovations dans le domaine des instruments chirurgicaux motorisés et automatisés.

- La Chine devrait être le pays connaissant la croissance la plus rapide sur le marché des instruments chirurgicaux motorisés en Asie-Pacifique au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de l'expansion des réseaux hospitaliers, de la sensibilisation accrue des patients et de la demande croissante de solutions chirurgicales avancées dans les centres urbains et semi-urbains.

- Le segment de la chirurgie orthopédique a dominé le marché des instruments chirurgicaux motorisés en Asie-Pacifique avec une part de marché de 50 % en 2025, en raison de la forte prévalence des troubles musculo-squelettiques, des traumatismes et du recours fréquent aux instruments motorisés pour les interventions de remplacement articulaire et de fixation des fractures.

Portée du rapport et segmentation du marché des outils chirurgicaux électriques en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché des outils chirurgicaux électriques en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des outils chirurgicaux électriques en Asie-Pacifique

Précision accrue grâce à une intégration ergonomique et intelligente

- Une tendance importante et croissante sur le marché des instruments chirurgicaux motorisés en Asie-Pacifique est l'intégration de conceptions ergonomiques à des fonctionnalités intelligentes telles que la commande motorisée, le fonctionnement sur batterie et la surveillance numérique, améliorant ainsi la précision et l'efficacité des interventions chirurgicales.

- Par exemple, la perceuse chirurgicale Stryker System 8 intègre un contrôle moteur avancé et une conception de poignée ergonomique, permettant aux chirurgiens d'opérer avec une précision accrue et une fatigue réduite lors des interventions orthopédiques.

- L'intégration intelligente dans les instruments chirurgicaux motorisés permet des fonctionnalités telles que le réglage automatique de la vitesse en fonction de la densité osseuse, le retour d'information sur le couple et le suivi des données chirurgicales. Par exemple, les instruments motorisés DePuy Synthes peuvent fournir un retour d'information en temps réel pour optimiser le forage et la coupe, pour des interventions plus sûres et plus rapides.

- L'intégration fluide des instruments chirurgicaux motorisés aux systèmes informatiques hospitaliers et aux logiciels de planification chirurgicale facilite la surveillance centralisée et le contrôle des procédures. Via une interface unique, les équipes chirurgicales peuvent suivre l'utilisation des instruments, l'autonomie des batteries et les paramètres spécifiques au patient, améliorant ainsi l'efficacité du flux de travail.

- Cette tendance vers des instruments chirurgicaux plus intelligents, précis et ergonomiques redéfinit fondamentalement les attentes des chirurgiens en matière d'efficacité au bloc opératoire. Par conséquent, des entreprises comme Zimmer Biomet développent des forets et des scies orthopédiques intelligents dotés de fonctionnalités telles que le retour d'information sur le couple et la connectivité des données.

- La demande en instruments chirurgicaux motorisés dotés d'une intégration intelligente avancée et d'une conception ergonomique croît rapidement dans les hôpitaux et les centres de chirurgie ambulatoire, les professionnels de santé privilégiant de plus en plus la précision chirurgicale, la réduction des temps opératoires et l'amélioration des résultats pour les patients.

- L'intégration des instruments chirurgicaux connectés à l'Internet des objets (IoT) aux plateformes de données en nuage permet aux hôpitaux d'analyser les habitudes d'utilisation et d'optimiser l'affectation des équipements, améliorant ainsi l'efficacité opérationnelle globale.

Dynamique du marché des outils chirurgicaux électriques en Asie-Pacifique

Conducteur

Augmentation des interventions chirurgicales et des chirurgies mini-invasives

- L'augmentation du nombre d'interventions orthopédiques, rachidiennes et neurochirurgicales, associée à la préférence croissante pour les chirurgies mini-invasives, est un facteur important de la forte demande en instruments chirurgicaux motorisés.

- Par exemple, en mars 2025, Stryker a lancé une nouvelle gamme de perceuses à batterie optimisées pour les chirurgies orthopédiques mini-invasives, visant à réduire la durée opératoire et à améliorer la précision.

- Dans un souci d'amélioration de l'efficacité des procédures et des résultats pour les patients, les instruments chirurgicaux motorisés offrent des fonctionnalités avancées telles que le contrôle de vitesse variable, la détection du couple et une conception ergonomique, constituant ainsi une amélioration significative par rapport aux instruments chirurgicaux manuels.

- De plus, l'accent croissant mis sur la réduction de la durée des interventions chirurgicales et l'amélioration de la sécurité dans les hôpitaux à forte activité fait des instruments chirurgicaux motorisés une composante essentielle des blocs opératoires modernes, permettant une intégration transparente avec les autres dispositifs chirurgicaux.

- L'adoption croissante d'instruments chirurgicaux technologiquement avancés, conjuguée aux initiatives gouvernementales visant à moderniser les infrastructures de santé, favorise l'utilisation des outils chirurgicaux motorisés dans les hôpitaux publics et privés de la région Asie-Pacifique.

- Le développement du tourisme médical dans des pays comme l'Inde et la Thaïlande stimule la demande d'instruments chirurgicaux de haute qualité répondant aux normes internationales, favorisant ainsi l'adoption d'outils chirurgicaux motorisés de pointe.

- L'augmentation des investissements dans les projets d'agrandissement et de rénovation des hôpitaux en Asie-Pacifique, notamment dans les centres urbains, crée de nouvelles opportunités pour les fabricants d'instruments chirurgicaux électriques.

Retenue/Défi

Coût élevé et complexité de maintenance

- Le coût initial relativement élevé des instruments chirurgicaux motorisés de pointe, ainsi que les exigences en matière d'entretien et de stérilisation, constituent un obstacle important à leur adoption à plus grande échelle sur le marché, notamment dans les petits hôpitaux et les cliniques.

- Par exemple, les systèmes haut de gamme tels que les forets neurochirurgicaux motorisés de Medtronic nécessitent une formation spécialisée et un entretien régulier, ce qui peut représenter une dépense importante pour les hôpitaux aux budgets limités.

- Pour relever ces défis, il est essentiel de proposer des produits économiques, des protocoles de maintenance simplifiés et des programmes de formation afin de favoriser une adoption plus large. Des entreprises comme DePuy Synthes et Stryker mettent l'accent sur les conceptions modulaires et les offres de services pour réduire les obstacles opérationnels.

- Bien que les prix de certains outils chirurgicaux électriques d'entrée de gamme soient en baisse, les fonctionnalités haut de gamme telles que les commandes motorisées avancées, le retour d'information sur le couple ou l'intégration intelligente restent plus chères, ce qui limite leur accès sur les marchés sensibles aux coûts.

- Surmonter ces défis grâce à des solutions abordables, des offres de services groupés et des initiatives de formation des chirurgiens sera essentiel pour une croissance durable du marché et une adoption plus large sur les marchés émergents des soins de santé de la région Asie-Pacifique.

- La disponibilité limitée de techniciens qualifiés pour l'entretien et la réparation des instruments chirurgicaux motorisés de pointe peut retarder les interventions chirurgicales et réduire l'efficacité opérationnelle, limitant ainsi leur adoption dans les petits hôpitaux ou les centres de soins ruraux.

- La conformité réglementaire et la diversité des normes de certification dans les pays de la région Asie-Pacifique peuvent créer des barrières à l'entrée pour les fabricants, augmentant ainsi le coût et la complexité de l'expansion sur le marché.

Portée du marché des outils chirurgicaux électriques en Asie-Pacifique

Le marché est segmenté en fonction du produit, de la technologie, du type d'appareil, de l'application, de l'utilisateur final et du canal de distribution.

- Sous-produit

Le marché des instruments chirurgicaux motorisés en Asie-Pacifique est segmenté, selon le type de produit, en pièces à main, consommables et accessoires. En 2025, le segment des pièces à main dominait le marché, représentant 52 % des revenus. Cette domination s'explique par leur rôle essentiel dans la réalisation de coupes, de forages et de remodelages osseux précis lors d'interventions orthopédiques, neurochirurgicales et dentaires. Les hôpitaux et les centres chirurgicaux privilégient souvent les pièces à main de haute qualité pour leur fiabilité, leur durabilité et leur compatibilité avec divers systèmes chirurgicaux motorisés. Ce segment connaît une forte demande grâce aux améliorations technologiques constantes, telles que l'ergonomie et l'intégration de capteurs intelligents pour le retour d'information sur le couple et la vitesse. De plus, la réutilisabilité des pièces à main permet de réduire les coûts par intervention dans les hôpitaux à forte activité et de favoriser des opérations chirurgicales durables. Les principaux fabricants investissent continuellement dans l'innovation en matière de pièces à main, proposant des modèles légers, motorisés et alimentés par batterie afin de répondre aux attentes des chirurgiens.

Le segment des dispositifs et accessoires à usage unique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,5 %, entre 2026 et 2033. Cette croissance est alimentée par l'adoption croissante de composants chirurgicaux à usage unique afin de prévenir la contamination croisée et de garantir le respect des normes d'hygiène. Les accessoires tels que les forets, les lames de scie et les dispositifs stériles sont très demandés en chirurgie orthopédique et dentaire. Cette croissance est également soutenue par l'accent mis par les réglementations sur la prévention des infections et par les politiques hospitalières privilégiant l'utilisation de dispositifs à usage unique pour les interventions critiques. Les chirurgiens privilégient par ailleurs les accessoires compatibles avec plusieurs systèmes d'instruments, ce qui leur offre une grande flexibilité dans la configuration des interventions. L'augmentation du volume d'interventions chirurgicales et le développement des procédures mini-invasives contribuent à une demande soutenue pour ce segment.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en outils électroportatifs, outils électroportatifs à batterie, outils pneumatiques et autres. Le segment des outils électroportatifs a dominé le marché en 2025, représentant 41 % du chiffre d'affaires, grâce à leur couple élevé, leurs performances constantes et leur adéquation aux chirurgies orthopédiques et rachidiennes complexes. Les hôpitaux privilégient les outils électriques pour leur précision et leur fiabilité, notamment dans les services de chirurgie à forte activité. Ces outils permettent également une meilleure intégration avec les systèmes de monitorage numérique et les logiciels de planification chirurgicale, facilitant ainsi le suivi des données et l'amélioration des résultats. Les chirurgiens optent souvent pour les outils électriques pour les interventions nécessitant une puissance continue et stable pour le perçage, la coupe et l'alésage. Ce segment bénéficie d'améliorations technologiques fréquentes, telles que la réduction du bruit et l'ergonomie. Les principaux acteurs du marché investissent dans des fonctionnalités de retour d'information numérique pour les outils électriques afin d'en améliorer les performances et la sécurité.

Les outils électroportatifs sans fil devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,1 %, entre 2026 et 2033. Cette croissance est portée par leur portabilité, leur facilité d'utilisation dans les blocs opératoires où les prises électriques sont limitées, et leur adéquation aux chirurgies mini-invasives et ambulatoires. Leur conception sans fil offre une grande flexibilité d'utilisation dans différents blocs opératoires. Leur adoption croissante dans les centres de chirurgie ambulatoire et les petites cliniques dynamise davantage ce segment. Les progrès constants réalisés dans le domaine des batteries permettent d'accroître la durée des interventions et de réduire les interruptions. Les chirurgiens privilégient les outils sans fil pour leurs avantages ergonomiques et la réduction de la fatigue des mains qu'ils occasionnent. L'essor des solutions de mobilité hospitalière soutient également la croissance du marché des outils chirurgicaux sans fil.

- Par type d'appareil

Selon le type d'appareil, le marché est segmenté en instruments chirurgicaux pour gros os, moyens os, petits os et autres. Les instruments pour gros os dominaient le marché en 2025 avec une part de 47 %, grâce à leur utilisation intensive en chirurgie orthopédique, notamment pour les arthroplasties, la fixation des fractures et les interventions rachidiennes. Ces instruments offrent un couple élevé et une grande robustesse pour la coupe, le forage et le modelage des gros os. Les hôpitaux et les centres chirurgicaux privilégient ces instruments pour les interventions majeures en raison de leur précision, de leur efficacité et de leur compatibilité avec les systèmes chirurgicaux de pointe. L'innovation continue, avec notamment des poignées ergonomiques, la réduction des vibrations et des capteurs de couple intelligents, renforce la demande pour ces instruments. Les principaux fabricants mettent l'accent sur la durabilité et la multifonctionnalité afin de répondre aux exigences des interventions orthopédiques complexes. Leur forte adoption dans les centres de traumatologie et les hôpitaux universitaires consolide leur position dominante.

Le marché des instruments chirurgicaux osseux de petite taille devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,3 %, entre 2026 et 2033. Cette croissance est portée par la demande croissante en ORL, en chirurgie dentaire et en chirurgie pédiatrique, où la fragilité des structures osseuses exige des instruments de précision. Elle est alimentée par les progrès technologiques, notamment les pièces à main miniaturisées, le fonctionnement sur batterie et les forets à couple contrôlé. La prévalence croissante des malformations craniofaciales, des chirurgies des sinus et des implants dentaires favorise l'adoption de ces instruments. Ce segment gagne également en popularité grâce à sa compatibilité avec les techniques mini-invasives. Les chirurgiens privilégient les instruments osseux de petite taille pour leur précision et la réduction des lésions tissulaires qu'ils occasionnent. L'augmentation des investissements hospitaliers dans les services de chirurgie spécialisée stimule la demande pour ces dispositifs.

- Sur demande

Selon l'application, le marché est segmenté en chirurgie orthopédique, ORL, neurochirurgie, chirurgie dentaire, chirurgie cardiothoracique et autres. La chirurgie orthopédique dominait le marché en 2025 avec une part de 50 %, portée par la forte incidence des troubles musculo-squelettiques, des traumatismes et des arthroplasties dans la région Asie-Pacifique. Les hôpitaux privilégient les instruments chirurgicaux motorisés pour les applications orthopédiques en raison de leur efficacité à réduire la durée des interventions et à améliorer la précision. Ce segment bénéficie de fréquentes avancées technologiques, notamment le retour d'information intelligent sur le couple, les forets motorisés et les pièces à main sans fil. Le vieillissement de la population et les blessures sportives alimentent la demande en instruments orthopédiques. Les principaux fabricants investissent dans l'innovation produit afin d'améliorer le contrôle du chirurgien, la sécurité et les résultats pour le patient. La position dominante de ce segment est renforcée par le besoin de centres de traumatologie et de chirurgie orthopédique à haut volume d'activité dans des pays comme le Japon, la Chine et l'Inde.

La chirurgie ORL devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,4 %, entre 2026 et 2033, sous l'effet de la prévalence croissante des affections des sinus, du nez et de l'oreille nécessitant des interventions mini-invasives. Les instruments de précision pour la chirurgie osseuse et les dispositifs sans fil permettent une plus grande précision et une réduction du temps opératoire. L'augmentation des investissements dans les services ORL spécialisés et le développement des interventions ambulatoires stimulent davantage la demande. Ce segment est également soutenu par une sensibilisation accrue à l'importance d'une intervention chirurgicale précoce pour les pathologies ORL. Les chirurgiens privilégient les instruments compacts et ergonomiques qui minimisent les traumatismes pour le patient. Le développement du tourisme médical en Asie-Pacifique pour les interventions ORL contribue à cette adoption rapide.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire (CCA), cliniques et autres. Les hôpitaux dominaient le marché avec une part de 61 % en 2025, grâce à un volume d'interventions chirurgicales élevé, des infrastructures de pointe et le besoin d'instruments chirurgicaux multispécialisés. Les hôpitaux privilégient les instruments chirurgicaux motorisés pour leur efficacité, leur précision et leur intégration aux systèmes de gestion des blocs opératoires. Ce segment bénéficie des investissements dans les équipements chirurgicaux intelligents et de l'adoption des procédures mini-invasives. Les principaux hôpitaux du Japon, de Chine et d'Inde sont d'importants consommateurs en raison de leur volume élevé d'interventions orthopédiques et neurochirurgicales. La disponibilité de chirurgiens et de personnel technique qualifiés soutient une demande soutenue. Les hôpitaux privilégient également des instruments durables et performants pour la prise en charge des interventions complexes.

Ambulatory surgical centers (ASC) are expected to witness the fastest CAGR of 19.8% from 2026 to 2033, driven by the growing trend of outpatient surgeries and minimally invasive procedures. ASCs prefer battery-driven, portable, and lightweight surgical power tools to support multiple procedures in compact operating rooms. Rising patient preference for outpatient treatment due to cost-effectiveness and convenience supports adoption. ASCs increasingly invest in specialized surgical equipment to attract patients. Compatibility with rapid sterilization protocols and disposables enhances growth. Expanding ASC networks in urban Asia-Pacific markets further accelerate the segment.

- By Distribution Channel

On the basis of distribution channel, the market is segmented into direct tenders and third-party distribution. Direct tenders dominated the market with a share of 56% in 2025, driven by large hospital procurement practices and government contracts. Direct tenders allow hospitals to source high-value surgical power tools directly from manufacturers, ensuring authenticity, service support, and bulk purchase benefits. Leading manufacturers such as Stryker, DePuy Synthes, and Zimmer Biomet actively engage in direct tendering for institutional sales. Hospitals prefer this model for multi-year maintenance contracts and warranty coverage. Government-funded hospitals often rely on tender-based procurement. The segment benefits from long-term partnerships with top manufacturers.

Third-party distribution is expected to witness the fastest CAGR of 20.5% from 2026 to 2033, driven by increasing sales through medical device distributors to small hospitals, clinics, and ASCs. Third-party channels improve reach in tier-2 and tier-3 cities where direct manufacturer presence is limited. Distributors provide flexibility in sourcing, local service support, and smaller purchase quantities. Rising healthcare infrastructure and hospital expansion projects boost demand through this channel. Growing presence of authorized dealers and e-commerce medical platforms supports distribution growth.

Asia-Pacific Surgical Power Tools Market Regional Analysis

- Japan dominated the Asia-Pacific surgical power tools market with the largest revenue share of 28.5% in 2025, characterized by advanced healthcare infrastructure, high adoption of robotic-assisted surgeries, and the presence of leading medical device manufacturers, with Japanese hospitals experiencing substantial growth in orthopedic and spinal procedures driven by innovations in motorized and automated surgical devices

- Hospitals and surgical centers in the country prioritize precision, reliability, and integration with smart surgical systems, resulting in high demand for motorized, battery-driven, and ergonomic surgical power tools

- This widespread adoption is further supported by a highly skilled surgeon workforce, technologically advanced operating rooms, and government initiatives to modernize hospital infrastructure, establishing surgical power tools as a preferred choice for both major hospitals and specialty surgical centers

The Japan Surgical Power Tools Market Insight

The Japan surgical power tools market captured the largest revenue share of 28.5% in 2025, fueled by advanced healthcare infrastructure, high adoption of orthopedic, spinal, and neurosurgical procedures, and the presence of leading medical device manufacturers. Hospitals and surgical centers prioritize precision, reliability, and integration with smart surgical systems, resulting in strong demand for motorized, battery-driven, and ergonomic surgical power tools. The increasing use of minimally invasive procedures and robotic-assisted surgeries is further driving growth. Surgeons benefit from tools offering torque feedback, ergonomic handling, and digital integration for real-time monitoring. Government initiatives to modernize hospitals and operating rooms are also supporting adoption. Japan’s focus on high-quality healthcare outcomes continues to propel market expansion.

China Surgical Power Tools Market Insight

The China surgical power tools market is poised to grow at the fastest CAGR during the forecast period, driven by rising healthcare investments, expanding hospital networks, and increasing surgical volumes across urban and semi-urban centers. The growing prevalence of musculoskeletal disorders, trauma cases, and minimally invasive surgeries is boosting demand for advanced handpieces, battery-powered tools, and disposables. Surgeons increasingly adopt smart surgical power tools for enhanced precision, reduced operating times, and improved patient outcomes. Government initiatives to upgrade healthcare infrastructure and promote hospital digitalization are further accelerating market growth. China’s emergence as a manufacturing hub for surgical power tools also enhances affordability and accessibility. The expanding medical tourism sector contributes additional demand for advanced surgical equipment.

India Surgical Power Tools Market Insight

The India surgical power tools market accounted for the largest revenue share in Asia-Pacific after Japan in 2025, attributed to the country’s expanding middle-class population, rapid urbanization, and increasing healthcare expenditure. Hospitals and surgical centers are investing in advanced surgical power tools for orthopedic, dental, and ENT procedures. The growing adoption of minimally invasive surgeries, rising awareness of quality healthcare, and push toward smart hospitals support market expansion. Domestic and international manufacturers are actively supplying battery-driven, motorized, and ergonomic surgical tools, improving accessibility. Government initiatives such as smart city programs and hospital modernization projects are also promoting adoption. Rising surgical volumes and medical tourism further contribute to market growth.

South Korea Surgical Power Tools Market Insight

The South Korea surgical power tools market is expected to grow at a significant CAGR during the forecast period, driven by technological advancements, high-quality healthcare infrastructure, and increasing adoption of minimally invasive and outpatient surgeries. Hospitals prioritize precision, efficiency, and ergonomically designed surgical tools, particularly in orthopedic and spinal procedures. The country’s strong focus on innovation, research, and development in medical devices supports the adoption of smart and battery-driven surgical power tools. Integration with surgical planning software and hospital IT systems enhances workflow efficiency. Rising patient demand for faster recovery and less invasive procedures fuels market expansion. Increasing government support for advanced surgical technologies further contributes to growth.

Asia-Pacific Surgical Power Tools Market Share

The Asia-Pacific Surgical Power Tools industry is primarily led by well-established companies, including:

- Stryker (U.S.)

- Zimmer Biomet (U.S.)

- Medtronic (Ireland)

- CONMED Corporation (U.S.)

- Smith & Nephew (U.K.)

- Arthrex, Inc. (U.S.)

- De Soutter Medical (U.K.)

- Nouvag AG (Switzerland)

- NSK Ltd. (Japan)

- Exactech, Inc. (U.S.)

- GPC Medical Ltd. (India)

- Aygun Co., Inc. (Turkey)

- Shanghai Bojin Medical Instrument Co., Ltd. (China)

- OsteoMed LLC (U.S.)

- KLS Martin Group (U.S.)

- AlloTech Co., Ltd. (U.S.)

- MatOrtho Limited (U.K.)

- iMEDICOM Co., Ltd. (India)

- B. Braun SE (Germany)

What are the Recent Developments in Asia-Pacific Surgical Power Tools Market?

- In July 2024, MMI further signed multiple distribution agreements and secured regulatory approvals for the Symani Surgical System in Asia Pacific, including steps toward commercialization in Japan and approval in Hong Kong, Malaysia, New Zealand and Taiwan, reflecting continued expansion of advanced surgical robotics in APAC

- En octobre 2023, Medical Microinstruments (MMI) a étendu sa présence mondiale en pénétrant le marché Asie-Pacifique grâce à des accords de distribution visant à introduire le système chirurgical Symani® pour la microchirurgie robotisée dans plusieurs pays de la région, témoignant ainsi de la croissance des technologies chirurgicales de précision dans cette zone.

- En septembre 2022, l'hôpital CARE d'Hyderabad a réalisé avec succès la première intervention gynécologique de la région Asie-Pacifique à l'aide du système de chirurgie robotique Medtronic Hugo™, démontrant ainsi une adoption clinique plus large des plateformes robotiques intégrant des instruments chirurgicaux motorisés en situation réelle.

- En septembre 2021, Medtronic a inauguré son premier centre d'expérience en robotique chirurgicale en Asie-Pacifique. Ce centre a pour vocation de former les cliniciens aux technologies de chirurgie robotique telles que Hugo™, favorisant ainsi une adoption plus large des systèmes chirurgicaux de pointe dans les hôpitaux de la région et améliorant la précision et la formation chirurgicales.

- En septembre 2021, Medtronic et Apollo Hospitals Group ont réalisé la première intervention chirurgicale en Asie-Pacifique à l'aide du système de chirurgie robotique Hugo™, une plateforme modulaire permettant la chirurgie mini-invasive grâce à des instruments articulés de pointe, la visualisation 3D et la gestion des dossiers chirurgicaux dans le cloud. Cette première intervention a marqué une étape clé pour l'adoption des technologies chirurgicales en Asie-Pacifique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.