Asia Pacific Radiology Services Market

Taille du marché en milliards USD

TCAC :

%

USD

7.01 Billion

USD

17.74 Billion

2025

2033

USD

7.01 Billion

USD

17.74 Billion

2025

2033

| 2026 –2033 | |

| USD 7.01 Billion | |

| USD 17.74 Billion | |

| % | |

|

Segmentation du marché des services de radiologie en Asie-Pacifique, par type (systèmes de radiologie numérique fixes et portables), procédure (conventionnelle et numérique), âge du patient (adultes et enfants), type de rayonnement (radiologie diagnostique et interventionnelle), application (cardiovasculaire, oncologie, gynécologie, neurologie, urologie, dentaire, pelvienne et abdominale, musculo-squelettique et autres), utilisateurs finaux (hôpitaux, centres ambulatoires, centres de diagnostic et cliniques) - Tendances du secteur et prévisions jusqu'en 2033

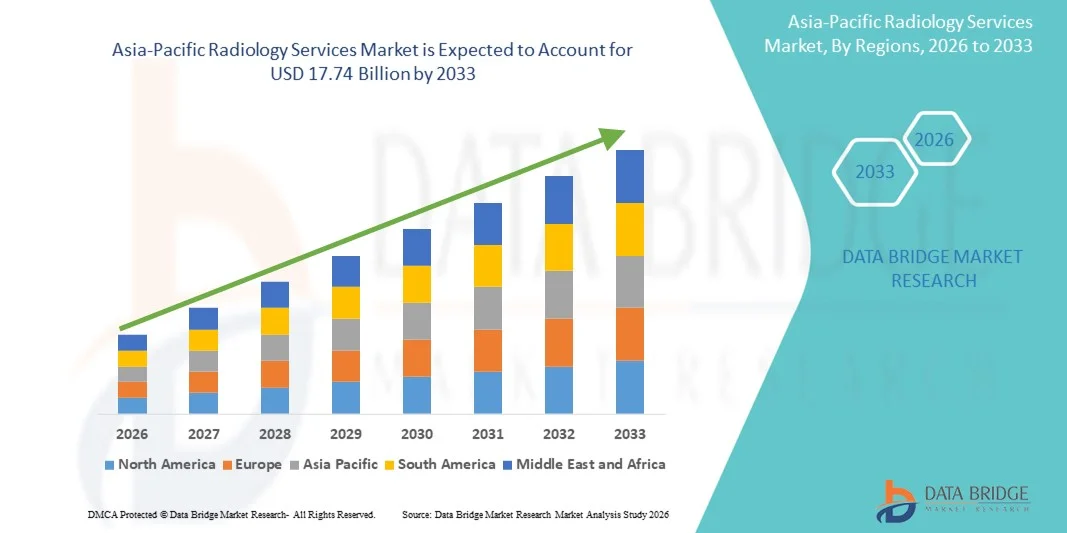

Taille du marché des services de radiologie en Asie-Pacifique

- Le marché des services de radiologie en Asie-Pacifique était évalué à 7,01 milliards de dollars américains en 2025 et devrait atteindre 17,74 milliards de dollars américains d'ici 2033 , avec un TCAC de 12,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de maladies chroniques telles que le cancer, les troubles cardiovasculaires et les affections orthopédiques, qui stimulent la demande de services d'imagerie diagnostique.

- De plus, les progrès technologiques dans les modalités d'imagerie (tomodensitométrie, IRM, TEP et échographie), l'adoption croissante de solutions de radiologie basées sur l'IA et l'expansion des infrastructures de santé stimulent considérablement le recours aux services de radiologie dans les hôpitaux et les centres de diagnostic.

Analyse du marché des services de radiologie en Asie-Pacifique

- Les services de radiologie, qui englobent les procédures d'imagerie diagnostique telles que la tomodensitométrie (TDM), l'imagerie par résonance magnétique (IRM), la tomographie par émission de positons (TEP) et l'échographie, deviennent des composantes de plus en plus essentielles des systèmes de santé modernes, tant dans les hôpitaux que dans les centres de diagnostic, en raison de leur rôle crucial dans le dépistage précoce des maladies, le diagnostic précis et la planification du traitement.

- La demande croissante de services de radiologie est principalement alimentée par la prévalence accrue des maladies chroniques, la sensibilisation grandissante à la prévention en matière de santé et l'adoption croissante des technologies d'imagerie avancées et des outils de diagnostic assistés par l'IA.

- La Chine a dominé le marché des services de radiologie en Asie-Pacifique avec la plus grande part de revenus (35,4 %) en 2025, grâce à l'expansion rapide de ses infrastructures de santé, à l'augmentation du nombre de patients et aux initiatives gouvernementales visant à améliorer les services de diagnostic.

- L'Inde devrait connaître la croissance la plus rapide sur ce marché au cours de la période de prévision, grâce à l'augmentation des dépenses de santé, au développement des réseaux de diagnostic privés et à l'essor du tourisme médical.

- Le segment des systèmes de radiologie numérique fixes a dominé le marché des services de radiologie en Asie-Pacifique avec une part de marché de 58,7 % en 2025, grâce à leur utilisation généralisée dans les hôpitaux et les centres de diagnostic, à la haute qualité d'image et à leur capacité à gérer efficacement un grand nombre d'examens d'imagerie.

Portée du rapport et segmentation du marché des services de radiologie en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché des services de radiologie en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des services de radiologie en Asie-Pacifique

Progrès grâce à l'intégration de l'IA et de la téléradiologie

- L'intégration de l'intelligence artificielle (IA) et des solutions de téléradiologie constitue une tendance majeure et en pleine accélération sur le marché des services de radiologie en Asie-Pacifique. Elle permet d'améliorer la précision du diagnostic, la transmission des résultats à distance et l'efficacité opérationnelle.

- Par exemple, la plateforme d'IA d'Aidoc aide les radiologues à détecter les anomalies sur les scanners CT, permettant ainsi un diagnostic plus rapide et plus précis dans les hôpitaux et les centres de diagnostic des régions urbaines et semi-urbaines.

- L'intégration de l'IA dans les services de radiologie permet des fonctionnalités telles que l'analyse automatisée d'images, la priorisation des cas critiques et la prédiction de l'évolution de la maladie. Par exemple, les modèles d'apprentissage profond de Qure.ai peuvent identifier les cas potentiels de tuberculose sur les radiographies pulmonaires, contribuant ainsi à optimiser la prise en charge des patients.

- L'adoption fluide des plateformes de téléradiologie facilite la centralisation des comptes rendus et les consultations d'experts entre plusieurs établissements, permettant aux radiologues d'examiner les images à distance. Par exemple, vRad permet aux hôpitaux des petites villes d'accéder en temps réel à l'interprétation de spécialistes.

- Cette tendance vers des services d'imagerie à distance, interconnectés et pilotés par l'IA, redéfinit les attentes en matière de soins de santé. Par exemple, des entreprises comme DeepTek développent des plateformes de radiologie basées sur l'IA, capables de générer des rapports automatisés, d'optimiser les flux de travail et de s'intégrer aux systèmes d'information hospitaliers.

- La demande de services de radiologie tirant parti de l'IA et de l'intégration de la téléradiologie croît rapidement dans les milieux de soins de santé urbains et périurbains, les hôpitaux privilégiant de plus en plus un diagnostic plus rapide et une efficacité opérationnelle accrue.

Dynamique du marché des services de radiologie en Asie-Pacifique

Conducteur

Prévalence croissante des maladies chroniques et sensibilisation aux soins de santé préventifs

- La prévalence croissante de maladies chroniques telles que le cancer, les troubles cardiovasculaires et les affections musculo-squelettiques , associée à une sensibilisation accrue à la prévention en matière de santé, est un facteur important de la demande de services de radiologie.

- Par exemple, en mars 2025, les hôpitaux Apollo en Inde ont étendu leur réseau d'imagerie diagnostique en intégrant des scanners IRM et CT assistés par IA afin de gérer efficacement l'augmentation du nombre de patients.

- Face à la demande croissante des patients pour un dépistage précoce et un diagnostic précis, les services de radiologie proposent des modalités d'imagerie avancées et des outils d'intelligence artificielle, offrant ainsi une meilleure aide à la prise de décision clinique.

- De plus, les initiatives gouvernementales et les investissements privés dans les infrastructures de santé élargissent l'accès aux équipements d'imagerie de pointe, rendant les services de radiologie plus largement disponibles. Par exemple, la Commission nationale de la santé chinoise a lancé des programmes de modernisation des centres de diagnostic grâce à des systèmes de radiologie numérique, améliorant ainsi la couverture des services dans les villes de deuxième et troisième rang.

- L'essor du tourisme médical dans des pays comme l'Inde et la Thaïlande, stimulé par des services d'imagerie diagnostique abordables et de haute qualité, contribue également à la croissance du marché.

- Les campagnes de sensibilisation croissantes au diagnostic précoce et aux soins préventifs incitent les patients à recourir proactivement aux services d'imagerie. Par exemple, le ministère japonais de la Santé mène des programmes de dépistage du cancer à l'échelle nationale, s'appuyant sur des équipements de radiologie de pointe.

Retenue/Défi

Coûts élevés des équipements et pénurie de main-d'œuvre qualifiée

- Les investissements importants requis pour les équipements de radiologie de pointe, associés à une pénurie de radiologues et de techniciens qualifiés, constituent un défi majeur pour l'expansion du marché.

- Par exemple, les hôpitaux des petites villes d'Inde et d'Indonésie rencontrent souvent des difficultés à acquérir et à entretenir des scanners IRM ou CT haut de gamme en raison de contraintes budgétaires.

- Relever ces défis exige des investissements dans des programmes de formation et des solutions de diagnostic rentables, garantissant l'accessibilité et la qualité du service.

- De plus, les disparités en matière d'infrastructures de santé entre les pays de la région Asie-Pacifique limitent l'adoption uniforme des services de radiologie avancée. Par exemple, les centres de santé ruraux d'Asie du Sud-Est peuvent être dépourvus de systèmes de radiologie numérique ou de connectivité en téléradiologie, ce qui ralentit la pénétration du marché.

- Surmonter ces défis grâce au développement de la main-d'œuvre, à des solutions d'imagerie abordables et au soutien gouvernemental sera essentiel à la croissance durable du marché.

- Les approbations réglementaires et les exigences de conformité relatives aux dispositifs médicaux peuvent retarder l'introduction de nouveaux équipements de radiologie. Par exemple, les retards d'enregistrement des nouveaux systèmes d'IRM en Thaïlande ont une incidence sur les délais d'adoption.

- Les coûts de maintenance et d'exploitation des équipements d'imagerie de pointe restent élevés, ce qui rend difficile leur investissement pour les petites cliniques. Par exemple, en Indonésie, les cliniques privées ont souvent recours à des centres de diagnostic partagés afin de réduire leurs dépenses.

Portée du marché des services de radiologie en Asie-Pacifique

Le marché est segmenté en fonction du type, de la procédure, de l'âge du patient, du type de rayonnement, de l'application et des utilisateurs finaux.

- Par type

Le marché des services de radiologie en Asie-Pacifique est segmenté, selon le type d'équipement, en systèmes de radiologie numérique fixes et portables. En 2025, le segment des systèmes fixes dominait le marché avec une part de revenus de 58,7 %, grâce à leur utilisation généralisée dans les hôpitaux et les grands centres de diagnostic. Ces systèmes offrent une imagerie haute résolution, gèrent efficacement un grand nombre de patients et conviennent aux procédures complexes telles que les examens tomodensitométriques (TDM) et les imageries par résonance magnétique (IRM). Les hôpitaux privilégient souvent les systèmes fixes en raison de leur matériel robuste, de leur longue durée de vie et de leur capacité d'intégration avec les systèmes PACS (systèmes d'archivage et de transmission d'images) avancés pour le stockage des images et l'accès à distance. Par ailleurs, la présence de radiologues qualifiés et d'infrastructures dédiées dans les centres urbains contribue également à la position dominante de ce segment. Enfin, la maintenance régulière, le support technique et la compatibilité avec les outils de diagnostic assistés par l'intelligence artificielle constituent d'autres atouts.

Le segment des systèmes de radiologie numérique portables devrait connaître le taux de croissance le plus rapide, soit 14,8 %, entre 2026 et 2033, porté par leur adoption croissante dans les petites cliniques, les centres ambulatoires et les établissements de santé ruraux. Les systèmes portables offrent mobilité, facilité d'utilisation et flexibilité pour l'imagerie au chevet du patient, les soins d'urgence et les installations temporaires. Ils sont de plus en plus utilisés dans des contextes où les systèmes fixes conventionnels sont impraticables ou indisponibles, comme les hôpitaux de campagne ou les centres de diagnostic isolés. L'augmentation des investissements dans les unités mobiles de soins et les initiatives de télémédecine stimule davantage la demande de solutions de radiologie portables. L'accessibilité et la rapidité de déploiement des systèmes portables les rendent attractifs pour les marchés émergents. De plus, les systèmes portables intègrent souvent des interfaces conviviales, permettant aux techniciens ayant une formation limitée de les utiliser efficacement.

- Par procédure

Selon la procédure utilisée, le marché est segmenté en radiologie conventionnelle et numérique. Le segment de la radiologie numérique dominait le marché Asie-Pacifique avec une part de marché de 61,3 % en 2025, grâce à une qualité d'image supérieure, des temps de traitement plus rapides et une exposition aux radiations réduite par rapport à la radiographie conventionnelle. Les procédures numériques sont largement privilégiées dans les hôpitaux et centres de diagnostic modernes car elles facilitent l'analyse assistée par l'IA, la téléradiologie et l'intégration des dossiers médicaux électroniques. Les hôpitaux bénéficient ainsi d'une meilleure efficacité des flux de travail, d'une disponibilité immédiate des images et de coûts opérationnels réduits à long terme. De plus, la radiologie numérique prend en charge le stockage dans le cloud et la téléconsultation. Ce segment facilite également le partage d'images et la collaboration entre plusieurs établissements, améliorant ainsi la rapidité et la précision du diagnostic.

Le segment de la radiologie conventionnelle devrait connaître la croissance la plus rapide entre 2026 et 2033 dans les régions semi-urbaines et rurales, grâce à son rapport coût-efficacité et à sa facilité d'adoption, notamment là où l'infrastructure numérique est limitée. Les systèmes de radiographie conventionnels restent utilisés dans les centres de soins primaires, les petites cliniques et les marchés émergents qui ne peuvent pas s'offrir des équipements numériques haut de gamme. Ce segment bénéficie d'un coût abordable, d'une maintenance aisée et d'une bonne connaissance des techniciens, ce qui en fait une option intéressante pour les établissements disposant de budgets restreints. La radiographie conventionnelle demeure également pertinente dans les services d'urgence. De nombreuses cliniques combinent procédures conventionnelles et numériques afin d'optimiser leur flux de travail et de gérer efficacement le nombre de patients.

- Par âge du patient

En fonction de l'âge du patient, le marché est segmenté en adultes et enfants. Le segment des adultes dominait le marché Asie-Pacifique avec une part de 72,5 % en 2025, du fait de la prévalence plus élevée de maladies chroniques telles que les affections cardiovasculaires, musculo-squelettiques et oncologiques chez les adultes. Ces derniers nécessitent généralement un plus grand nombre d'examens d'imagerie pour les bilans de santé de routine, les diagnostics précoces et le suivi des traitements. Les hôpitaux et les centres de diagnostic privilégient l'imagerie adulte en raison de son potentiel de revenus et du débit de patients plus important qu'elle permet. Ce segment bénéficie également des programmes de santé gouvernementaux ciblant les maladies de l'adulte. De plus, les patients adultes nécessitent souvent des examens d'imagerie répétés pour le suivi de leur maladie, ce qui stimule l'utilisation des services de radiologie. Les protocoles d'imagerie avancés et l'analyse assistée par l'IA sont principalement utilisés dans les soins diagnostiques des adultes en raison de la complexité des cas.

Le segment pédiatrique devrait connaître le taux de croissance le plus rapide, soit 13,5 %, entre 2026 et 2033, grâce à une sensibilisation accrue au diagnostic précoce chez l'enfant et à la disponibilité croissante d'équipements d'imagerie adaptés. La radiologie pédiatrique intègre de plus en plus de protocoles à faible dose de radiation, de procédures sans sédation et de flux de travail spécialisés afin d'améliorer la sécurité et le confort des patients. Les initiatives gouvernementales promouvant le dépistage et la vaccination des enfants contribuent également à la croissance de ce segment. Les centres et services d'imagerie pédiatrique spécialisés favorisent l'adoption de ce segment. L'intérêt des parents pour la prévention stimule la demande en imagerie diagnostique précoce. Les services de radiologie pédiatrique intègrent également une surveillance basée sur l'intelligence artificielle afin de réduire les erreurs lors des procédures d'imagerie délicates.

- Par type de rayonnement

En fonction du type de rayonnement, le marché est segmenté en radiologie diagnostique et radiologie interventionnelle. Le segment du diagnostic dominait le marché Asie-Pacifique avec une part de 65,1 % en 2025, grâce à son rôle crucial dans la détection des maladies chroniques, des traumatismes et des cancers. Les services d'imagerie diagnostique, notamment la radiographie, la tomodensitométrie (TDM), l'imagerie par résonance magnétique (IRM) et l'échographie, sont largement utilisés pour les examens de routine, les bilans de santé préventifs et les évaluations préopératoires. Les hôpitaux et les centres de diagnostic privilégient les procédures diagnostiques en raison de la forte demande des patients et de la fréquence des examens d'imagerie à répétition. Ce segment prend également en charge la téléradiologie et la rédaction de comptes rendus assistée par l'intelligence artificielle. L'adoption généralisée de ces procédures dans les hôpitaux urbains garantit des revenus stables. De plus, les procédures diagnostiques sont essentielles aux programmes de dépistage à l'échelle de la population.

Le segment de la radiologie interventionnelle devrait connaître le taux de croissance le plus rapide, soit 15,2 %, entre 2026 et 2033, porté par l'adoption croissante de procédures mini-invasives telles que l'angiographie, le guidage des biopsies et les thérapies ciblées. La radiologie interventionnelle réduit le temps de convalescence et la durée d'hospitalisation, améliorant ainsi le pronostic des patients. L'augmentation des investissements dans les équipements spécialisés, la formation des médecins et l'intégration de la navigation assistée par intelligence artificielle favorise une adoption rapide dans toute la région. Ce segment gagne du terrain dans les hôpitaux universitaires et les centres spécialisés. La sensibilisation croissante des patients aux options mini-invasives stimule également la demande. Les procédures interventionnelles sont de plus en plus privilégiées en cardiologie, en oncologie et en neurologie.

- Sur demande

En fonction de l'application, le marché est segmenté en cardiovasculaire, oncologie, gynécologie, neurologie, urologie, dentaire, pelvienne et abdominale, musculo-squelettique et autres. Le segment de l'oncologie dominait le marché des services de radiologie en Asie-Pacifique avec une part de 28,4 % en 2025, sous l'effet de l'incidence croissante du cancer et du besoin crucial de dépistage précoce, de diagnostic et de planification du traitement. Les modalités d'imagerie avancées telles que le PET-CT, l'IRM et la mammographie numérique sont largement utilisées dans le diagnostic du cancer, ce qui renforce la position dominante de ce segment. Les hôpitaux et les centres de cancérologie spécialisés privilégient l'imagerie oncologique en raison de la forte demande et des exigences de suivi continu. Les programmes de dépistage précoce stimulent également le volume d'activité de ce segment. L'imagerie oncologique soutient également l'analyse assistée par l'IA pour une médecine de précision. L'augmentation des investissements dans les infrastructures de soins contre le cancer contribue à la croissance de ce segment.

Le segment cardiovasculaire devrait connaître le taux de croissance le plus rapide, soit 16,1 %, entre 2026 et 2033. Cette croissance est alimentée par la prévalence croissante des maladies cardiovasculaires, une meilleure sensibilisation au diagnostic précoce et les initiatives gouvernementales en matière de dépistage des maladies cardiaques. Les techniques d'imagerie avancées, telles que l'angioscanner et l'IRM cardiaque, sont de plus en plus utilisées pour évaluer la fonction cardiaque et la santé vasculaire. L'augmentation des investissements dans la cardiologie interventionnelle et les plateformes d'imagerie cardiaque basées sur l'intelligence artificielle contribue également à cette croissance. La demande en imagerie cardiovasculaire est aussi soutenue par les consultations externes et les programmes de dépistage préventif. Les hôpitaux modernisent leurs équipements d'imagerie pour faire face à l'augmentation du nombre de patients. Les centres de diagnostic spécialisés en cardiologie s'imposent comme des acteurs clés.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, centres ambulatoires, centres de diagnostic et cliniques. Le segment des hôpitaux dominait le marché des services de radiologie en Asie-Pacifique avec une part de 52,3 % en 2025, grâce à des infrastructures bien établies, la disponibilité d'équipements d'imagerie de pointe et un volume élevé de patients. Les hôpitaux servent souvent de centres de référence pour les cas complexes et attirent une patientèle plus importante, ce qui favorise une utilisation accrue des services de radiologie. Ce segment bénéficie de services de radiologie spécialisés, d'un personnel qualifié et d'une intégration aux systèmes d'information hospitaliers. Les hôpitaux investissent également dans des solutions d'imagerie hybrides et assistées par l'IA. Les hôpitaux urbains adoptent continuellement les dernières technologies d'imagerie. Le volume élevé de patients garantit des revenus stables pour les services de radiologie.

Le segment des centres de diagnostic devrait connaître le taux de croissance le plus rapide, soit 14,6 %, entre 2026 et 2033. Cette croissance est alimentée par le nombre croissant de centres d'imagerie indépendants, la demande accrue de services ambulatoires et des solutions de diagnostic économiques. Les centres de diagnostic offrent des services d'imagerie pratiques et de proximité aux populations urbaines et périurbaines. L'intégration de systèmes de compte rendu assistés par l'IA et de dossiers numériques améliore l'efficacité opérationnelle et l'expérience patient. Ces centres se développent rapidement grâce à des installations abordables et des temps d'attente réduits. Le développement de partenariats avec les hôpitaux et les fournisseurs de télémédecine accélère leur adoption. Les patients privilégient de plus en plus les centres de diagnostic pour leurs examens préventifs et les interventions mineures.

Analyse régionale du marché des services de radiologie en Asie-Pacifique

- La Chine a dominé le marché des services de radiologie en Asie-Pacifique avec la plus grande part de revenus (35,4 %) en 2025, grâce à l'expansion rapide de ses infrastructures de santé, à l'augmentation du nombre de patients et aux initiatives gouvernementales visant à améliorer les services de diagnostic.

- Dans la région, les patients et les professionnels de santé accordent une importance croissante au dépistage précoce des maladies, à l'imagerie de haute qualité et aux solutions de diagnostic assistées par l'IA, ce qui conduit à une adoption généralisée des services de radiologie dans les hôpitaux et les grands centres de diagnostic.

- Cette forte demande est également soutenue par l'urbanisation, la hausse des revenus disponibles, la sensibilisation croissante aux soins de santé préventifs et l'essor du tourisme médical, faisant des services de radiologie un élément essentiel de la prestation de soins de santé modernes dans toute la région Asie-Pacifique.

Analyse du marché des services de radiologie en Chine

En 2025, la Chine dominait le marché des services de radiologie en Asie-Pacifique, avec une part de marché de 35,4 %. Cette domination s'explique par la modernisation des infrastructures de santé menée par le gouvernement, l'augmentation du nombre de patients et les investissements croissants dans les systèmes d'imagerie basés sur l'intelligence artificielle. Les hôpitaux et les grands centres de diagnostic des métropoles adoptent des systèmes de pointe en tomodensitométrie (TDM), en imagerie par résonance magnétique (IRM) et en tomographie par émission de positons couplée à la tomodensitométrie (TEP-TDM) pour répondre à la demande croissante. Par exemple, les programmes gouvernementaux améliorent la couverture diagnostique en milieu rural grâce à la téléradiologie, facilitant ainsi l'accès aux services d'imagerie spécialisés. L'urbanisation rapide et la forte densité de population des grandes villes accentuent encore la demande d'examens radiologiques. L'accent mis par la Chine sur la prévention et la prise en charge des maladies chroniques stimule l'adoption continue de solutions de radiologie avancées. Le développement des collaborations entre les hôpitaux et les fournisseurs de technologies d'imagerie basées sur l'IA contribue également à la croissance du marché.

Analyse du marché des services de radiologie au Japon

Le marché japonais des services de radiologie est en plein essor grâce à l'infrastructure de santé avancée du pays, à une forte sensibilisation des patients et à l'adoption croissante des systèmes d'imagerie numérique et assistée par l'IA. Le marché japonais privilégie le dépistage précoce des maladies, les hôpitaux et les centres de diagnostic investissant dans les systèmes PET-CT, IRM et scanner. L'intégration des services de radiologie aux systèmes d'information hospitaliers et aux réseaux de téléradiologie permet une production de comptes rendus plus rapide et plus précise. Par exemple, les outils d'imagerie basés sur l'IA sont utilisés pour détecter les cancers et les maladies cardiovasculaires, améliorant ainsi les résultats cliniques. Le vieillissement de la population japonaise stimule la demande de solutions d'imagerie plus sûres et plus faciles d'utilisation, notamment dans les services ambulatoires et les établissements de soins pour personnes âgées. Les progrès technologiques constants et le soutien gouvernemental aux initiatives de santé numérique contribuent également à la croissance du marché.

Analyse du marché des services de radiologie en Inde

En 2025, le marché indien des services de radiologie représentait la plus grande part de revenus de la région Asie-Pacifique après la Chine, grâce à une urbanisation rapide, à l'augmentation des dépenses de santé et à une sensibilisation accrue à la prévention. L'essor de la classe moyenne et la croissance des hôpitaux privés et des centres de diagnostic stimulent la demande en imagerie médicale avancée. Par exemple, les services de tomodensitométrie (TDM) et d'imagerie par résonance magnétique (IRM) assistés par l'intelligence artificielle sont de plus en plus utilisés dans les hôpitaux métropolitains et les centres de soins tertiaires. Les initiatives gouvernementales promouvant les hôpitaux intelligents et les infrastructures de santé numérique favorisent un accès plus large aux services de radiologie. Par ailleurs, la position de l'Inde comme plaque tournante du tourisme médical contribue à un volume élevé de patients nécessitant des examens d'imagerie. Des solutions de radiologie abordables et la présence de fabricants locaux permettent une adoption plus large dans les zones urbaines et périurbaines.

Analyse du marché des services de radiologie au Japon

Le marché japonais des services de radiologie est en plein essor grâce à l'infrastructure de santé avancée du pays, à une forte sensibilisation des patients et à l'adoption croissante des systèmes d'imagerie numérique et assistée par l'IA. Le marché japonais privilégie le dépistage précoce des maladies, les hôpitaux et les centres de diagnostic investissant dans les systèmes PET-CT, IRM et scanner. L'intégration des services de radiologie aux systèmes d'information hospitaliers et aux réseaux de téléradiologie permet une production de comptes rendus plus rapide et plus précise. Par exemple, les outils d'imagerie basés sur l'IA sont utilisés pour détecter les cancers et les maladies cardiovasculaires, améliorant ainsi les résultats cliniques. Le vieillissement de la population japonaise stimule la demande de solutions d'imagerie plus sûres et plus faciles d'utilisation, notamment dans les services ambulatoires et les établissements de soins pour personnes âgées. Les progrès technologiques constants et le soutien gouvernemental aux initiatives de santé numérique contribuent également à la croissance du marché.

Part de marché des services de radiologie en Asie-Pacifique

Le secteur des services de radiologie en Asie-Pacifique est principalement dominé par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Siemens Healthineers AG (Allemagne)

- FUJIFILM Holdings Corporation (Japon)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd (Chine)

- Société Shimadzu (Japon)

- Hitachi, Ltd. (Japon)

- Samsung Medison Co., Ltd. (Corée du Sud)

- Carestream Health, Inc. (États-Unis)

- Groupe Agfa-Gevaert (Belgique)

- Konica Minolta, Inc. (Japon)

- Esaote SpA (Italie)

- Analogic Corporation (États-Unis)

- Varian Medical Systems (États-Unis)

- Perlove Medical (Chine)

- United Imaging Healthcare Co., Ltd. (Chine)

- Planmed Oy (Finlande)

- Ziehm Imaging GmbH (Allemagne)

- Hologic, Inc. (États-Unis)

Quels sont les développements récents sur le marché des services de radiologie en Asie-Pacifique ?

- En février 2025, AsiaMedic (en partenariat avec le groupe Sunway) a inauguré le nouveau centre d'imagerie AsiaMedic Sunway à Novena (Singapour), un établissement d'environ 557 m² équipé de technologies IRM et tomodensitométriques de pointe. Cet agrandissement double quasiment la capacité d'imagerie d'AsiaMedic, élargissant ainsi l'accès aux services de diagnostic avancés pour les patients de la région.

- En janvier 2025, Philips a lancé son système CT 5300 doté d'intelligence artificielle lors du 23e Congrès Asie-Océanie de radiologie (AOCR 2025). Ce système présentait des flux de travail d'IA avancés. Philips a également présenté une IRM 1,5T à large ouverture sans hélium, équipée de la technologie d'aimant « BlueSeal », susceptible d'aider les hôpitaux de la région Asie-Pacifique à améliorer la précision diagnostique, l'efficacité des flux de travail et à réduire leur dépendance aux ressources rares en hélium.

- En décembre 2024, l'Hôpital général de Singapour (SGH) et Philips ont annoncé l'ouverture à Singapour d'un centre de formation en IRM unique en son genre, destiné à perfectionner les compétences des manipulateurs en radiologie des hôpitaux publics et privés de la région Asie-Pacifique, renforçant ainsi les capacités d'imagerie régionales et uniformisant les pratiques de radiologie de haute qualité.

- En mars 2024, AsiaMedic a annoncé un chiffre d'affaires record, attribuant cette croissance à l'expansion de ses services d'imagerie diagnostique et de radiologie, renforcée par l'acquisition antérieure d'un appareil d'IRM 3.0T et les mises à niveau technologiques ultérieures. Ceci témoigne d'une forte demande et d'une adoption croissante des services d'imagerie avancée par les patients et les médecins prescripteurs.

- En août 2023, AsiaMedic est devenu le premier centre de la région Asie-Pacifique à installer l'IRM SIGNA Hero 3.0T (de GE HealthCare), offrant une qualité d'image supérieure, des temps d'examen plus rapides, une couverture diagnostique plus étendue et un confort accru pour les patients, ce qui représente une avancée significative en matière d'accès à l'IRM à haut champ dans la région.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.