Asia Pacific Proton Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

555.41 Billion

USD

905.48 Billion

2025

2033

USD

555.41 Billion

USD

905.48 Billion

2025

2033

| 2026 –2033 | |

| USD 555.41 Billion | |

| USD 905.48 Billion | |

| % | |

|

Segmentation du marché de la protonthérapie en Asie-Pacifique, par type de produit (systèmes, logiciels et services), composant (accélérateur de protons, système de transport du faisceau, système de délivrance du faisceau, buse, visualiseurs d'images et système de positionnement du patient), type (systèmes de protonthérapie rotatifs et non rotatifs), configuration (systèmes multi-salles, systèmes compacts/mono-salle), type d'application (traitement, recherche), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, instituts de recherche sur le cancer) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché de la protonthérapie en Asie-Pacifique

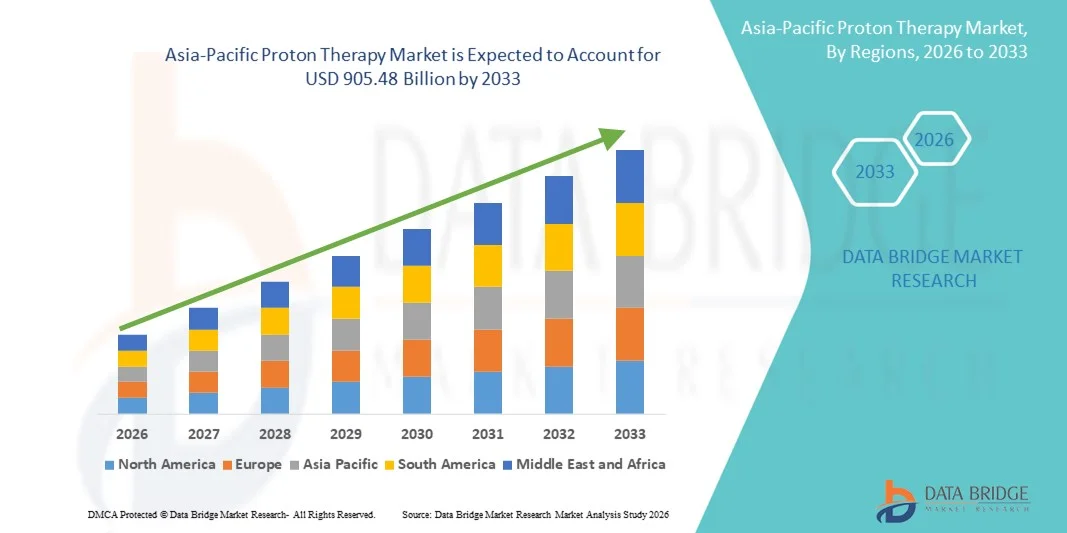

- Le marché de la protonthérapie en Asie-Pacifique était évalué à 555,41 milliards de dollars américains en 2025 et devrait atteindre 905,48 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du cancer dans le monde, associée à une meilleure connaissance des avantages cliniques de la protonthérapie, tels que le ciblage tumoral de haute précision et la réduction de l'exposition aux radiations des tissus sains environnants. Les progrès technologiques constants des systèmes d'administration de faisceaux de protons et des logiciels de planification de traitement favorisent également l'adoption de la protonthérapie dans les centres d'oncologie de pointe.

- De plus, la demande croissante d'options de traitement du cancer avancées et centrées sur le patient, conjuguée à l'augmentation des investissements des hôpitaux, des instituts de recherche et des gouvernements dans des infrastructures de radio-oncologie de pointe, positionne la protonthérapie comme une solution de choix pour les cas de cancers complexes et pédiatriques. Ces facteurs convergents accélèrent l'adoption des solutions de protonthérapie, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché de la protonthérapie en Asie-Pacifique

- La protonthérapie, une forme avancée de radiothérapie qui utilise des faisceaux de protons pour cibler avec précision les tumeurs cancéreuses, devient une composante de plus en plus essentielle des traitements oncologiques modernes grâce à sa capacité à minimiser les dommages aux tissus sains environnants, ce qui la rend particulièrement adaptée aux cas de cancers pédiatriques et complexes.

- La demande croissante de protonthérapie est principalement alimentée par l'augmentation de la prévalence mondiale du cancer, la préférence grandissante pour des approches thérapeutiques de précision centrées sur le patient et les progrès technologiques constants des systèmes d'administration de faisceaux de protons et des logiciels de planification de traitement.

- La Chine a dominé le marché de la protonthérapie avec la plus grande part de revenus (38,6 %) en 2025, grâce à l'expansion rapide de ses infrastructures d'oncologie de pointe, à d'importants investissements publics dans les technologies médicales de pointe, à la prévalence croissante du cancer et à l'installation croissante de centres de protonthérapie dans les principaux hôpitaux publics et privés.

- L'Inde devrait connaître la croissance la plus rapide sur le marché de la protonthérapie au cours de la période de prévision, portée par l'augmentation des dépenses de santé, la sensibilisation croissante aux radiothérapies de pointe, le développement des centres hospitaliers spécialisés en cancérologie, l'essor du tourisme médical et les initiatives gouvernementales visant à améliorer l'accès aux technologies de pointe en matière de traitement du cancer.

- Le segment des applications thérapeutiques a représenté la plus grande part de revenus du marché, soit 82,3 %, en 2025, sous l'effet de l'augmentation de l'incidence du cancer.

Portée du rapport et segmentation du marché de la protonthérapie

|

Attributs |

Principaux enseignements du marché de la protonthérapie |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

• Ion Beam Applications (Belgique) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la protonthérapie en Asie-Pacifique

Progrès en matière de traitement de précision et d'intégration technologique

- L'une des tendances majeures et croissantes du marché mondial de la protonthérapie est l'amélioration continue de la précision des traitements grâce à l'innovation technologique et à une meilleure intégration des systèmes. Les systèmes de protonthérapie modernes intègrent de plus en plus des technologies d'imagerie avancées, des logiciels de planification de traitement et des technologies de gestion du mouvement afin d'améliorer la précision clinique et les résultats pour les patients.

- Par exemple, l'intégration du balayage par faisceau de protons (PBS) et de la protonthérapie à modulation d'intensité (IMPT) permet aux cliniciens d'administrer des doses de rayonnement très ciblées qui épousent parfaitement la forme des tumeurs tout en minimisant l'exposition des tissus sains environnants. Ces progrès sont particulièrement bénéfiques pour le traitement des cancers pédiatriques et des tumeurs situées à proximité d'organes vitaux.

- Les progrès constants en matière de guidage par imagerie, tels que l'imagerie en temps réel et les solutions de thérapie adaptative, permettent aux cliniciens d'ajuster le traitement en fonction des mouvements du patient ou des changements anatomiques survenant pendant les séances. Ceci améliore l'efficacité du traitement et réduit le risque de complications.

- De plus, la miniaturisation des systèmes et les solutions modulaires de protonthérapie gagnent du terrain, permettant à un plus grand nombre d'établissements de santé d'adopter cette thérapie sans avoir besoin d'infrastructures importantes et coûteuses. Les systèmes compacts améliorent l'accessibilité et élargissent le nombre potentiel de patients.

- L'intégration des systèmes de protonthérapie aux systèmes d'information hospitaliers et aux flux de travail en oncologie favorise une planification des traitements, une gestion des données et une collaboration interdisciplinaire simplifiées, contribuant ainsi à une meilleure efficacité opérationnelle.

- Cette tendance vers des solutions de protonthérapie plus précises, efficaces et technologiquement avancées redéfinit les attentes en radio-oncologie et renforce le rôle de la protonthérapie en tant que modalité de traitement du cancer de nouvelle génération.

- Par conséquent, la demande en systèmes de protonthérapie de pointe ne cesse de croître dans les hôpitaux universitaires, les centres de recherche sur le cancer et les cliniques d'oncologie spécialisées du monde entier.

Dynamique du marché de la protonthérapie en Asie-Pacifique

Conducteur

Augmentation de l'incidence du cancer et demande croissante de radiothérapies avancées

- L'augmentation du fardeau mondial du cancer, conjuguée au besoin croissant de radiothérapies ciblées et de pointe, est un moteur essentiel du marché de la protonthérapie. La hausse de l'incidence des cancers complexes, notamment les tumeurs cérébrales, médullaires et pédiatriques, alimente la demande d'options de traitement minimisant les effets secondaires à long terme.

- Par exemple, en mars 2025, plusieurs grands centres d'oncologie de la région Asie-Pacifique et d'Asie ont annoncé des investissements dans de nouvelles installations de protonthérapie afin d'accroître leurs capacités de traitement du cancer et de répondre à la demande croissante des patients. Ces initiatives des prestataires de soins de santé devraient stimuler la croissance du marché au cours de la période de prévision.

- La capacité de la protonthérapie à administrer des doses de rayonnement précises tout en préservant les tissus sains environnants en fait une alternative intéressante à la radiothérapie conventionnelle par photons, notamment pour les populations de patients vulnérables.

- De plus, la sensibilisation croissante des cliniciens et des patients aux avantages cliniques de la protonthérapie accélère son adoption sur les marchés de la santé développés et émergents.

- Le soutien gouvernemental, des politiques de remboursement favorables dans certains pays et des investissements croissants dans les infrastructures d'oncologie contribuent également à l'expansion des centres de protonthérapie à l'échelle mondiale.

Retenue/Défi

Investissements importants et accessibilité limitée

- Les coûts d'investissement et d'exploitation élevés associés aux systèmes de protonthérapie constituent un obstacle majeur à leur adoption à grande échelle. La création d'un centre de protonthérapie exige des investissements considérables en équipements, en construction d'installations et en personnel spécialisé, ce qui limite l'accès à cette technique principalement aux grands hôpitaux et aux centres de cancérologie de pointe.

- Par exemple, le coût de construction et d'entretien d'un centre de protonthérapie à plusieurs salles peut être nettement supérieur à celui des installations de radiothérapie conventionnelles, ce qui peut dissuader les petits établissements de santé d'adopter cette technologie.

- De plus, la disponibilité limitée de professionnels qualifiés et la complexité du fonctionnement du système peuvent freiner davantage la croissance du marché, notamment dans les régions à revenu faible et intermédiaire.

- Bien que les progrès technologiques réduisent progressivement la taille et le coût des systèmes, la protonthérapie demeure un traitement de pointe, limitant l'accès des patients dans les régions où les ressources en soins de santé sont limitées.

- Relever ces défis grâce au développement de systèmes compacts rentables, à l'élargissement des programmes de formation et à la mise en place de cadres de remboursement favorables sera essentiel pour améliorer l'accessibilité et assurer une croissance durable du marché de la protonthérapie.

Portée du marché de la protonthérapie en Asie-Pacifique

Le marché est segmenté en fonction du type de produit, du composant, du type, des systèmes d'installation, du type d'application et de l'utilisateur final.

- Par type de produit

Le marché de la protonthérapie en Asie-Pacifique est segmenté, selon le type de produit, en systèmes, logiciels et services. Le segment des systèmes a généré la plus grande part de revenus (62,8 %) en 2025, principalement en raison du coût élevé et du rôle crucial des systèmes de protonthérapie dans les opérations cliniques. Ces systèmes constituent l'épine dorsale des centres de protonthérapie et intègrent le matériel nécessaire à la génération, à l'administration et au contrôle du faisceau. Les pays européens investissent de plus en plus dans les infrastructures de pointe pour le traitement du cancer, favorisant ainsi l'installation de ces systèmes. Les hôpitaux privilégient les solutions système complètes afin de garantir une grande précision de traitement et la sécurité des patients. La longue durée de vie des systèmes de protonthérapie contribue également à leur position dominante en termes de revenus. La prévalence croissante du cancer et les cadres de remboursement favorables dans certaines régions d'Asie-Pacifique encouragent également l'adoption de ces systèmes. Par ailleurs, les progrès technologiques visant à concevoir des systèmes compacts et efficaces élargissent leur champ d'application. En conséquence, les systèmes continuent de générer les revenus les plus importants au sein du segment des systèmes.

Le segment des services devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 14,9 %, entre 2026 et 2033, porté par l'expansion du parc installé de systèmes de protonthérapie en Europe. Ces services comprennent l'assistance à l'installation, la maintenance, les mises à niveau, la formation et le conseil technique, autant d'éléments essentiels à la continuité des opérations. À mesure que les centres de protonthérapie se développent, la demande de contrats de service à long terme augmente significativement. La conformité réglementaire et l'optimisation des systèmes renforcent encore davantage les exigences en matière de services. Les hôpitaux externalisent de plus en plus leurs services techniques afin de réduire la complexité opérationnelle. Le besoin d'étalonnages continus et de mises à jour logicielles contribue également à la croissance des services. L'ensemble de ces facteurs accélère l'expansion rapide du segment des services.

- Par composant

Le marché de la protonthérapie en Asie-Pacifique est segmenté, selon les composants, en accélérateurs de protons, systèmes de transport de faisceau, systèmes de délivrance de faisceau, buses, systèmes de visualisation d'images et systèmes de positionnement du patient (PPS). Le segment des accélérateurs de protons a dominé le marché en 2025, représentant 38,4 % des revenus, grâce à son rôle de composant le plus complexe et le plus coûteux des systèmes de protonthérapie. Les accélérateurs génèrent les faisceaux de protons de haute énergie nécessaires aux traitements précis du cancer. Leur ingénierie avancée et leur personnalisation augmentent considérablement le coût des systèmes. L'innovation continue visant à améliorer l'efficacité énergétique et à réduire la taille des équipements contribue à la domination du marché. Les installations hospitalières à grande échelle favorisent également les systèmes d'accélérateurs avancés. Le financement public des équipements d'oncologie de pointe renforce également ce segment. Les coûts élevés de remplacement et de mise à niveau contribuent à la stabilité des parts de marché.

Le segment des systèmes de positionnement des patients (SPP) devrait connaître la croissance annuelle composée la plus rapide, soit 16,1 %, entre 2026 et 2033, portée par la demande croissante de précision des traitements et de sécurité des patients. Les SPP jouent un rôle crucial pour garantir un ciblage tumoral précis et un alignement reproductible du patient. Les progrès en matière d'intégration de l'imagerie et de positionnement robotisé améliorent les résultats cliniques. L'importance accrue accordée à la réduction de l'exposition des tissus sains aux radiations favorise l'adoption des SPP. L'augmentation du nombre de patients exige des systèmes de positionnement plus rapides et plus précis. Les hôpitaux investissent de plus en plus dans des solutions SPP avancées afin d'optimiser leurs flux de travail. L'ensemble de ces facteurs explique la croissance rapide de ce segment.

- Par type

Le marché de la protonthérapie en Asie-Pacifique est segmenté, selon le type de système, en systèmes rotatifs et systèmes non rotatifs. En 2025, le segment des systèmes rotatifs détenait la plus grande part de marché (71,6 %) grâce à une flexibilité supérieure dans l'administration du faisceau. Ces systèmes permettent de délivrer les faisceaux de protons sous plusieurs angles, améliorant ainsi la conformité de la dose et la précision du traitement. Ils sont largement privilégiés dans les cas de cancers complexes, tels que les tumeurs cérébrales et les cancers de la tête et du cou. Les grands centres d'oncologie privilégient les systèmes rotatifs pour leur polyvalence clinique. Un débit de patients plus élevé renforce leur position dominante. De solides preuves cliniques attestant de meilleurs résultats favorisent également leur adoption. Malgré des coûts d'installation plus élevés, la demande reste forte en Europe.

Le segment des systèmes de protonthérapie non rotatifs devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,4 %, entre 2026 et 2033, grâce à leur rentabilité et à leur conception compacte. Ces systèmes conviennent aux établissements disposant d'un espace et d'un budget limités. Les progrès technologiques ont amélioré la précision et la fiabilité des traitements. Les hôpitaux de taille moyenne adoptent de plus en plus les systèmes non rotatifs. Des délais d'installation plus courts et des exigences d'infrastructure réduites stimulent davantage la demande. Les initiatives gouvernementales en faveur de la décentralisation des soins contre le cancer favorisent ces systèmes. L'amélioration de l'accessibilité devrait accélérer leur adoption.

- Par systèmes de configuration

Le marché de la protonthérapie en Asie-Pacifique est segmenté, selon le type d'installation, en systèmes multi-salles et systèmes compacts/mono-salles. Le segment des systèmes multi-salles dominait le marché en 2025, avec une part de revenus de 58,9 %, grâce à leur efficacité dans les centres de cancérologie à forte activité. Ces systèmes permettent à plusieurs salles de traitement de fonctionner avec un seul accélérateur, réduisant ainsi les coûts de traitement par patient. Les grands hôpitaux bénéficient d'un débit de patients accru et d'une utilisation optimisée des ressources. Les systèmes multi-salles sont couramment utilisés dans les instituts nationaux de cancérologie. Leur capacité à prendre en charge plusieurs modalités de traitement renforce la flexibilité clinique. Un financement important des pouvoirs publics et des institutions favorise également leur adoption. Ces facteurs expliquent leur position dominante.

Le segment des systèmes compacts/monoblocs devrait connaître la croissance annuelle composée la plus rapide, soit 17,2 %, entre 2026 et 2033, portée par une adoption croissante dans les hôpitaux régionaux. Un investissement initial moindre rend ces systèmes plus accessibles. Leur conception compacte réduit considérablement l'encombrement. Des délais d'installation plus courts permettent une mise en service plus rapide. La demande croissante de centres de traitement du cancer de proximité stimule l'adoption de ces systèmes. Les progrès technologiques ont permis d'améliorer leurs performances, les rendant comparables à celles des systèmes multiblocs. L'ensemble de ces avantages contribue à une forte croissance.

- Par type d'application

Le marché de la protonthérapie en Asie-Pacifique est segmenté, selon le type d'application, en applications thérapeutiques et applications de recherche. Le segment des applications thérapeutiques représentait la plus grande part de marché (82,3 %) en 2025, sous l'effet de la hausse de l'incidence du cancer en Europe. La protonthérapie est de plus en plus utilisée pour les cancers pédiatriques en raison de la réduction des effets secondaires. La forte demande en radiothérapie précise et ciblée soutient ce segment. Les hôpitaux privilégient les applications thérapeutiques pour générer des revenus. L'élargissement des indications cliniques renforce encore sa position dominante. Un remboursement avantageux dans certains pays accélère son adoption. La sensibilisation croissante des patients contribue également à ce leadership.

Le segment des applications de recherche devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,6 %, entre 2026 et 2033, porté par l'intensification des essais cliniques et les efforts d'innovation. Les institutions de recherche s'attachent à améliorer les protocoles de traitement et à élargir les indications. Les financements publics et universitaires soutiennent la recherche en protonthérapie. Les avancées technologiques nécessitent une validation continue par la recherche. La collaboration entre les hôpitaux et les instituts de recherche stimule la croissance. L'intérêt croissant pour les thérapies personnalisées contre le cancer y contribue également. Tous ces facteurs accélèrent le développement des applications de recherche.

- Par l'utilisateur final

Selon l'utilisateur final, le marché de la protonthérapie en Asie-Pacifique se segmente en hôpitaux, centres de chirurgie ambulatoire et instituts de recherche sur le cancer. Le segment des hôpitaux dominait le marché en 2025, avec une part de revenus de 69,4 %, grâce à des infrastructures et des capacités financières solides. Les hôpitaux prennent en charge un grand nombre de patients et offrent des services d'oncologie complets. La disponibilité de professionnels qualifiés favorise l'adoption du système. Les hôpitaux bénéficient également de financements publics et de dispositifs de remboursement. Les modèles de soins intégrés en cancérologie privilégient la protonthérapie en milieu hospitalier. La prise en charge à long terme des patients renforce encore cette position dominante. Ces facteurs garantissent que les hôpitaux demeurent les principaux utilisateurs finaux.

Le segment des instituts de recherche sur le cancer devrait connaître la croissance annuelle composée la plus rapide, soit 15,3 %, entre 2026 et 2033, portée par l'augmentation des investissements dans la recherche de pointe sur le cancer. Ces instituts jouent un rôle essentiel dans l'innovation clinique. Les collaborations avec les fournisseurs de technologies favorisent l'adoption de ces dernières. L'intérêt croissant pour la médecine de précision soutient la demande. Le développement des programmes de recherche universitaire accélère encore la croissance. L'augmentation des financements publics et privés renforce les infrastructures. À mesure que l'activité de recherche se développe, ce segment connaîtra une croissance rapide.

Analyse régionale du marché de la protonthérapie en Asie-Pacifique

- Le marché de la protonthérapie en Asie-Pacifique devrait connaître une forte croissance annuelle composée tout au long de la période de prévision, sous l'effet de l'augmentation de l'incidence du cancer, de la demande croissante de radiothérapies de haute précision et des initiatives gouvernementales importantes soutenant le développement d'infrastructures oncologiques de pointe dans toute la région.

- La prise de conscience croissante des avantages cliniques de la protonthérapie — tels que la réduction de l'exposition aux radiations des tissus sains environnants et l'amélioration des résultats de traitement pour les cas de cancers pédiatriques et complexes — accélère son adoption dans toute la région Asie-Pacifique.

- Par ailleurs, la hausse des dépenses de santé, des conditions de remboursement favorables dans certains pays, les progrès technologiques constants et l'augmentation des investissements dans les centres spécialisés en cancérologie contribuent à la croissance du marché. La région connaît une utilisation croissante de la protonthérapie dans les principaux hôpitaux, les instituts de recherche universitaires et les centres d'oncologie spécialisés.

Analyse du marché chinois de la protonthérapie

Le marché chinois de la protonthérapie a dominé la région Asie-Pacifique en 2025 , avec une part de marché de 38,6 %. Cette domination s'explique par le développement rapide des infrastructures d'oncologie de pointe, d'importants investissements publics dans les technologies médicales de dernière génération et la hausse de la prévalence du cancer. L'installation croissante de centres de protonthérapie dans les principaux hôpitaux publics et privés, conjuguée à la volonté de la Chine de renforcer ses capacités de soins de santé nationales, stimule fortement la croissance du marché. Par ailleurs, les réformes nationales du système de santé et les stratégies de lutte contre le cancer à long terme accélèrent l'adoption des thérapies par protons, positionnant la Chine comme le principal contributeur aux revenus du marché régional.

Aperçu du marché indien de la protonthérapie

Le marché indien de la protonthérapie devrait connaître la croissance la plus rapide au cours de la période de prévision , porté par l'augmentation des dépenses de santé, une meilleure connaissance des options de radiothérapie avancées et le développement rapide des centres hospitaliers spécialisés en cancérologie. L'essor du tourisme médical, conjugué aux initiatives gouvernementales visant à améliorer l'accès aux technologies de pointe en cancérologie, stimule davantage la demande. Par ailleurs, l'important volume de patients en Inde, l'amélioration des infrastructures oncologiques et les collaborations entre hôpitaux et fournisseurs de technologies devraient accélérer considérablement l'adoption de la protonthérapie dans tout le pays.

Part de marché de la protonthérapie en Asie-Pacifique

L'industrie de la protonthérapie est principalement dominée par des entreprises bien établies, notamment :

• Ion Beam Applications (Belgique)

• Varian Medical Systems (États-Unis)

• Hitachi, Ltd. (Japon)

• Mevion Medical Systems (États-Unis)

• Sumitomo Heavy Industries, Ltd. (Japon)

• ProNova Solutions (États-Unis)

• Advanced Oncotherapy plc (Royaume-Uni)

• Mitsubishi Electric Corporation (Japon)

• Canon Medical Systems Corporation (Japon)

• Optivus Proton Therapy, Inc. (États-Unis)

• ProTom International (États-Unis)

• RaySearch Laboratories AB (Suède)

• Elekta AB (Suède)

• Siemens Healthineers AG (Allemagne)

• Accuray Incorporated (États-Unis)

Dernières évolutions du marché de la protonthérapie en Asie-Pacifique

- En août 2023, l'Institut de protonthérapie de l'Université de Floride a achevé un agrandissement de 44 millions de dollars, ajoutant une cinquième salle de traitement et améliorant ses capacités de balayage par faisceau de protons pour traiter un plus large éventail de cancers avec une précision extrême, augmentant ainsi sa capacité de traitement de 25 %. Cet agrandissement témoigne d'un investissement important dans l'infrastructure de protonthérapie et de l'amélioration des capacités cliniques.

- En octobre 2024, Ion Beam Applications (IBA) a annoncé le lancement d'un synchrocyclotron supraconducteur de nouvelle génération, conçu pour améliorer l'efficacité et réduire la consommation d'énergie jusqu'à 20 %, et doté d'un système d'imagerie avancé pour le suivi tumoral en temps réel, afin de favoriser son adoption dans les établissements de santé de taille moyenne à travers le monde. Cette innovation représente un développement produit clé visant à un déploiement clinique plus large des systèmes de protons.

- En janvier 2024, IBA et Sumitomo Heavy Industries ont conclu un partenariat stratégique pour co-développer des systèmes de protonthérapie compacts, accélérant ainsi le déploiement mondial et facilitant l'intégration de cette technologie à des seuils opérationnels plus bas. Ce partenariat constitue un effort stratégique visant à étendre la portée de la protonthérapie.

- En janvier 2025, RaySearch Laboratories a annoncé une collaboration avec ProNova Solutions pour déployer son logiciel de planification de traitement RayStation sur l'ensemble des installations de protonthérapie de ProNova, améliorant ainsi l'efficacité des flux de travail cliniques et la précision de la planification des traitements par protons. Cette collaboration vise à optimiser le support logiciel pour la protonthérapie à l'échelle mondiale.

- En mars 2025, Apollo Hospitals s'est associé à Ion Beam Applications (IBA) pour lancer en Inde le système de protonthérapie Proteus One, équipé de la technologie DynamicARC, afin de proposer des traitements anticancéreux précis et personnalisés et d'élargir l'accès à la protonthérapie de pointe sur le marché indien de l'oncologie. Ce développement témoigne de la croissance des marchés émergents.

- En septembre 2025, Leo Cancer Care a conclu un partenariat stratégique avec Sumitomo Heavy Industries pour lancer une configuration de protonthérapie verticale, intégrant un positionnement avancé du patient et une technologie de cyclotron compacte afin d'améliorer l'accessibilité et la précision. Cette collaboration témoigne de l'innovation continue dans la conception des systèmes de protonthérapie.

- En septembre 2025, Hitachi High-Tech Corporation et ses partenaires ont annoncé la mise en service d'un système de protonthérapie modernisé à l'hôpital universitaire de Tsukuba, au Japon. Ce système, doté d'une irradiation par balayage ponctuel et de deux salles de traitement à portique rotatif, représente une étape opérationnelle importante pour les centres de protonthérapie. Ce projet de modernisation souligne l'amélioration des infrastructures cliniques.

- En février 2025, IBA a signé un contrat avec AIG Hospitals à Hyderabad, en Inde, pour la fourniture d'un système de protonthérapie compact Proteus ONE, incluant un ensemble de services d'assurance qualité, afin d'élargir l'offre de traitements avancés contre le cancer au sein du nouveau centre d'oncologie AIG. Ce contrat souligne l'expansion de l'entreprise sur le marché sud-asiatique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.