Asia Pacific Potting And Encapsulating Compounds Market

Taille du marché en milliards USD

TCAC :

%

USD

1.52 Billion

USD

2.30 Billion

2025

2033

USD

1.52 Billion

USD

2.30 Billion

2025

2033

| 2026 –2033 | |

| USD 1.52 Billion | |

| USD 2.30 Billion | |

| % | |

|

Segmentation du marché des composés d'enrobage et d'encapsulation en Asie-Pacifique, par type (époxy, polyuréthane, silicone, polyester, polyamide, polyoléfine et autres), type de substrat (verre, métal, céramique et autres), fonction (isolation électrique, dissipation thermique, protection contre la corrosion, résistance aux chocs, protection chimique et autres), technique de polymérisation (polymérisation à température ambiante, polymérisation thermique à haute température et polymérisation UV), canal de distribution (hors ligne et en ligne), application (électronique et électrique), utilisateur final (transport, biens de consommation, électronique, énergie, télécommunications, santé et autres) - Tendances du secteur et prévisions jusqu'en 2033

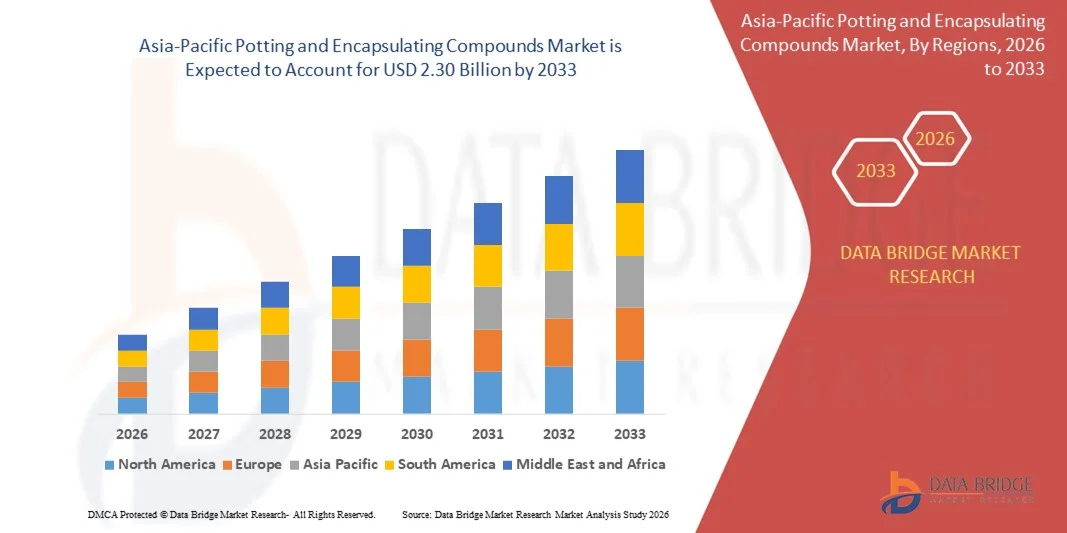

Taille du marché des composés d'enrobage et d'encapsulation en Asie-Pacifique

- Le marché des composés d'enrobage et d'encapsulation en Asie-Pacifique était évalué à 1,52 milliard de dollars en 2025 et devrait atteindre 2,30 milliards de dollars d'ici 2033 , avec un TCAC de 5,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de composants électroniques fiables et durables pour l'électronique grand public, l'automobile et les applications industrielles. Ces composés offrent une protection supérieure contre l'humidité, la poussière, les produits chimiques et les chocs thermiques, ce qui prolonge la durée de vie des assemblages électroniques.

- De plus, la miniaturisation croissante et l'adoption grandissante des véhicules électriques (VE) alimentent le besoin de solutions d'enrobage et d'encapsulation avancées pour garantir la sécurité et les performances des composants dans des conditions difficiles.

Analyse du marché des composés d'enrobage et d'encapsulation en Asie-Pacifique

- Le marché des composés d'enrobage et d'encapsulation est en constante expansion, car de plus en plus d'industries adoptent ces matériaux pour protéger les composants électroniques sensibles des dommages environnementaux et des contraintes mécaniques, garantissant ainsi une durée de vie et une fiabilité accrues des produits.

- Les fabricants s'attachent à développer des composés avancés présentant une stabilité thermique et des propriétés d'isolation électrique améliorées afin de répondre aux exigences croissantes des dispositifs électroniques complexes, améliorant ainsi leurs performances et leur sécurité globales.

- La Chine a dominé le marché des composés d'enrobage et d'encapsulation, grâce à sa production électronique à grande échelle et à la forte présence des industries de l'électronique grand public et de l'automobile.

- Le Japon devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé du marché des composés d'enrobage et d'encapsulation en Asie-Pacifique, en raison de l'adoption croissante de l'électronique automobile de pointe et des systèmes d'alimentation de nouvelle génération. L'intérêt grandissant pour les véhicules électriques, la robotique et l'électronique de précision stimule la demande de solutions d'encapsulation haute performance.

- Le segment des résines époxy domine le marché avec une part de revenus de 38,5 % en 2025, grâce à son excellente adhérence, sa haute résistance mécanique et sa résistance chimique supérieure, ce qui en fait une solution extrêmement fiable pour la protection électronique à long terme. Les composés époxy sont largement utilisés dans l'électronique industrielle, les modules de puissance et les cartes de circuits imprimés, où la durabilité et la rigidité sont essentielles. Leur rapport coût-efficacité et leur facilité de formulation favorisent leur adoption dans les environnements de production à grand volume. Leur forte résistance à l'humidité et aux vibrations permet également leur utilisation dans des conditions d'exploitation difficiles.

Portée du rapport et segmentation du marché des composés d'enrobage et d'encapsulation en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché des composés d'enrobage et d'encapsulation en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des composés d'enrobage et d'encapsulation en Asie-Pacifique

L'essor des composés d'enrobage écologiques et durables

- On observe une tendance croissante au développement de composés d'enrobage et d'encapsulation écologiques qui minimisent l'impact environnemental tout en maintenant les performances, les fabricants cherchant à réduire leurs émissions de carbone et à se conformer à des réglementations environnementales plus strictes. Ces solutions visent à réduire la toxicité, à améliorer la recyclabilité et à diminuer la consommation d'énergie lors de la production, les rendant ainsi adaptées à une fabrication électronique durable. Par ailleurs, les utilisateurs finaux privilégient de plus en plus les matériaux respectueux de l'environnement sans compromettre la fiabilité.

- Les fabricants investissent dans des matériaux biosourcés et recyclables pour répondre aux pressions réglementaires croissantes et à la demande des consommateurs en matière d'électronique durable, notamment dans les régions dotées de politiques environnementales strictes. Ces investissements soutiennent les objectifs de développement durable à long terme tout en renforçant la réputation de la marque et la conformité réglementaire. De plus, l'innovation en chimie verte permet d'améliorer les performances des matériaux tout en générant des avantages environnementaux.

- Par exemple, Henkel a lancé une nouvelle gamme d'encapsulants biosourcés visant à réduire l'empreinte carbone de la fabrication électronique, contribuant ainsi aux objectifs de développement durable tout au long de la chaîne de valeur. Ces produits aident les fabricants à réduire les émissions sur l'ensemble du cycle de vie tout en préservant les propriétés mécaniques et thermiques essentielles. De plus, ces innovations encouragent une adoption plus large des matériaux durables dans les applications hautes performances.

- Ces composés durables offrent une protection thermique et électrique comparable, permettant à des secteurs comme l'automobile et l'électronique grand public de s'aligner sur les initiatives environnementales et les exigences réglementaires. Ils garantissent une isolation efficace, une dissipation thermique optimale et une protection des composants même dans des conditions d'utilisation exigeantes. De plus, leurs performances équivalentes à celles des matériaux conventionnels facilitent la transition vers des alternatives durables.

Dynamique du marché des composés d'enrobage et d'encapsulation en Asie-Pacifique

Conducteur

Demande croissante de protection des composants électroniques

- La demande en composés d'enrobage et d'encapsulation est motivée par la nécessité de protéger les composants électroniques sensibles de l'humidité, de la poussière, des produits chimiques et des chocs mécaniques dans des environnements difficiles. Ces matériaux garantissent des performances constantes et préviennent les défaillances prématurées des composants critiques. De plus, le déploiement croissant de l'électronique en extérieur et en milieu industriel renforce cette demande.

- La miniaturisation et la sophistication croissantes des dispositifs électroniques dans des secteurs tels que l'automobile, l'électronique grand public, l'aérospatiale et les énergies renouvelables rendent la durabilité et la fiabilité cruciales. Les conceptions compactes ne tolèrent que très peu de défaillances de composants, ce qui exige des solutions de protection avancées. De plus, les densités de puissance plus élevées renforcent le besoin d'un blindage thermique et environnemental efficace.

- Ces composés assurent l'isolation, la gestion thermique et la protection contre les vibrations et la corrosion, améliorant ainsi les performances et la durée de vie des appareils. Ils contribuent à maintenir la stabilité électrique et à réduire les besoins de maintenance. De plus, leur durabilité accrue permet d'allonger le cycle de vie des produits et de réduire les coûts de remplacement.

- Par exemple, les constructeurs de véhicules électriques utilisent largement des composés d'enrobage pour protéger les batteries et les modules de puissance des variations de température et des infiltrations d'humidité. Ces matériaux améliorent la sécurité, la fiabilité et l'efficacité opérationnelle des groupes motopropulseurs électriques. De plus, une protection robuste favorise une plus large adoption des véhicules électriques dans diverses conditions climatiques.

- L'essor des objets connectés et de l'électronique intelligente favorise l'adoption de matériaux d'enrobage pour garantir des performances sûres et durables, aussi bien en milieu industriel qu'en extérieur. Ces dispositifs fonctionnent souvent en continu et dans des endroits isolés, ce qui accroît le besoin d'une protection fiable. Par ailleurs, le déploiement massif de capteurs amplifie la demande en solutions d'encapsulation résistantes.

Retenue/Défi

Coûts de production et de matières premières élevés

- L'un des principaux obstacles à l'adoption des composés d'enrobage et d'encapsulation réside dans leur coût de production élevé, dû au prix élevé des matières premières telles que les résines et les charges de haute pureté. Ces matériaux sont essentiels pour obtenir les performances souhaitées, mais ils augmentent considérablement le coût des produits. De plus, la disponibilité limitée de matières premières spécialisées peut restreindre l'approvisionnement.

- Les fluctuations de prix dues aux problèmes d'approvisionnement et aux tensions géopolitiques accentuent l'incertitude quant au coût des matières premières, ce qui impacte les dépenses de production globales. Cette volatilité complique l'élaboration de stratégies de prix à long terme pour les fabricants. De plus, l'imprévisibilité des coûts peut décourager les investissements dans les technologies d'enrobage avancées.

- L'exigence de précision et de contrôle qualité rigoureux en production accroît encore les coûts opérationnels, rendant ces composés moins accessibles aux applications sensibles au prix. Des équipements spécialisés et une main-d'œuvre qualifiée sont souvent nécessaires pour garantir la constance et la performance. De plus, la conformité aux normes industrielles augmente les coûts liés aux essais et à la certification.

- Par exemple, la recherche de composants durables et écologiques engendre des coûts supplémentaires liés à la recherche, au développement et à l'approvisionnement en alternatives plus écologiques, ce qui peut se traduire par des prix plus élevés et une adoption plus lente sur les marchés sensibles aux coûts. Le développement de formulations biosourcées nécessite des investissements importants et des cycles de développement plus longs. De plus, les économies d'échelle limitées maintiennent initialement les prix des solutions durables à un niveau élevé.

- Les petites et moyennes entreprises peinent souvent à supporter ces coûts, ce qui limite leur capacité à utiliser des matériaux d'enrobage de pointe dans leurs produits. Les contraintes budgétaires peuvent freiner l'innovation et l'adoption de solutions performantes. De plus, les barrières financières peuvent contraindre les plus petites entreprises à se rabattre sur des alternatives de moindre qualité.

Portée du marché des composés d'enrobage et d'encapsulation en Asie-Pacifique

Le marché des composés d'enrobage et d'encapsulation en Asie-Pacifique est segmenté en fonction du type, du type de substrat, de la fonction, de la technique de durcissement, du canal de distribution, de l'application et de l'utilisateur final.

- Par type

Le marché des composés d'enrobage et d'encapsulation en Asie-Pacifique est segmenté, selon le type de composé, en époxy, polyuréthane, silicone, systèmes polyester, polyamide, polyoléfine et autres. Le segment époxy domine le marché avec une part de revenus de 38,5 % en 2025, grâce à son excellente adhérence, sa haute résistance mécanique et sa résistance chimique supérieure, ce qui en fait un matériau très fiable pour la protection électronique à long terme. Les composés époxy sont largement utilisés dans l'électronique industrielle, les modules de puissance et les cartes de circuits imprimés, où la durabilité et la rigidité sont essentielles. Leur rapport coût-efficacité et leur facilité de formulation favorisent leur adoption dans les environnements de production à grand volume. Leur forte résistance à l'humidité et aux vibrations permet également leur utilisation dans des conditions d'exploitation difficiles.

Le segment du silicone devrait connaître la croissance la plus rapide entre 2026 et 2033 grâce à sa grande flexibilité, ses propriétés diélectriques supérieures et sa résistance aux températures extrêmes. Les matériaux en silicone offrent des performances fiables aussi bien à haute qu'à basse température, ce qui les rend adaptés aux secteurs de l'automobile, de l'aérospatiale et de l'électronique extérieure. Leur capacité à absorber la dilatation thermique et les contraintes mécaniques améliore la fiabilité des composants. La demande croissante de systèmes électroniques performants et durables accélère l'adoption du silicone.

- Par type de substrat

Le marché des composés d'enrobage et d'encapsulation en Asie-Pacifique est segmenté selon le type de substrat : verre, métal, céramique et autres. Le segment des substrats métalliques représente la plus grande part de marché (42,3 %) en 2025, grâce à l'utilisation intensive des métaux dans les boîtiers électroniques, les composants de puissance et les assemblages automobiles. Les composés d'enrobage assurent la résistance à la corrosion, l'amortissement des vibrations et l'isolation électrique des composants métalliques. La forte compatibilité d'adhérence entre les métaux et les composés d'encapsulation favorise leur utilisation industrielle généralisée. Le recours croissant aux substrats métalliques dans l'électronique de puissance contribue également à cette position dominante.

Le segment du verre devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par son utilisation croissante dans les capteurs optiques, les écrans et les dispositifs électroniques de pointe. Les substrats en verre offrent une excellente isolation, une grande transparence et une stabilité chimique remarquable. L'encapsulation améliore la durabilité et protège les composants sensibles à base de verre des dommages mécaniques. L'adoption croissante des capteurs intelligents et des systèmes de surveillance avancés stimule la demande.

- Par fonction

Le marché des composés d'enrobage et d'encapsulation en Asie-Pacifique est segmenté, selon leur fonction, en isolation électrique, dissipation thermique, protection contre la corrosion, résistance aux chocs, protection chimique et autres. L'isolation électrique domine le marché avec une part de 44,1 % en 2025, grâce à son rôle crucial dans la prévention des courts-circuits et des défaillances électriques. Ces composés garantissent le fonctionnement sûr des systèmes électroniques haute tension et haute densité. L'intégration croissante de l'électronique dans tous les secteurs industriels accroît le besoin de solutions d'isolation fiables. La sécurité de fonctionnement à long terme demeure un facteur clé de croissance pour ce segment.

Le segment de la dissipation thermique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation de la densité de puissance des dispositifs électroniques. Une gestion thermique efficace est essentielle pour les véhicules électriques, les systèmes d'énergies renouvelables et l'électronique de puissance. Les composés d'enrobage à conductivité thermique améliorée contribuent au maintien de températures de fonctionnement optimales, ce qui prolonge la durée de vie des composants et améliore l'efficacité du système.

- Par technique de durcissement

Le marché des composés d'enrobage et d'encapsulation en Asie-Pacifique est segmenté, selon la technique de polymérisation, en composés à polymérisation à température ambiante, à haute température ou thermique, et à polymérisation ultraviolette. Les composés à polymérisation à température ambiante dominent le marché avec 46 % de parts de marché en 2025, grâce à leur facilité de mise en œuvre et à leurs faibles besoins énergétiques. Ces matériaux simplifient les processus de fabrication et réduisent les coûts opérationnels. Ils sont largement utilisés dans les environnements de production de petite et moyenne taille. Leur compatibilité avec les composants sensibles favorise encore leur adoption.

Le segment des composés polymérisables aux ultraviolets devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur vitesse de polymérisation élevée et à leur productivité accrue. La polymérisation UV permet un contrôle précis et des cycles de production plus courts dans les processus automatisés. Ces composés favorisent des procédés plus respectueux de l'environnement en réduisant la consommation d'énergie. La demande croissante en composants électroniques à haut débit accélère leur utilisation.

- Par canal de distribution

Selon le canal de distribution, le marché des composés d'enrobage et d'encapsulation en Asie-Pacifique se divise en deux segments : hors ligne et en ligne. Le segment hors ligne représentera 71,5 % du chiffre d'affaires du marché en 2025, grâce à des réseaux de fournisseurs établis et des contrats d'approvisionnement à long terme. Les acheteurs industriels privilégient souvent les canaux hors ligne pour les achats en gros et les conseils techniques. Des relations solides avec les distributeurs garantissent un approvisionnement régulier et un service après-vente performant. Ce canal demeure prédominant dans les secteurs manufacturiers traditionnels.

Le segment de la distribution en ligne devrait connaître la plus forte croissance entre 2026 et 2033, portée par la digitalisation croissante des processus d'approvisionnement. Les plateformes en ligne offrent une meilleure visibilité des produits, des prix compétitifs et des délais de commande plus courts. Les PME industrielles privilégient de plus en plus l'approvisionnement en ligne pour sa praticité. L'amélioration de la logistique et des systèmes de paiement numérique contribue également à cette croissance.

- Sur demande

Selon l'application, le marché des composés d'enrobage et d'encapsulation en Asie-Pacifique se divise en deux segments : l'électronique et l'électrique. Le secteur de l'électronique domine le marché, représentant 63,8 % des revenus en 2025, porté par la demande croissante en électronique grand public, électronique automobile et objets connectés. La miniaturisation et la complexité accrue des circuits exigent des solutions de protection avancées. Les composés d'enrobage améliorent la fiabilité et les performances des composants électroniques sensibles. L'innovation rapide dans le domaine de l'électronique continue de stimuler la demande.

Le secteur des applications électriques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le développement des infrastructures énergétiques mondiales. L'augmentation des investissements dans les systèmes de transport, de distribution et d'énergies renouvelables accroît la demande en matériaux d'isolation durables. Les composés d'enrobage protègent les appareillages de commutation, les transformateurs et les systèmes de contrôle. L'amélioration de la sécurité et de la fiabilité opérationnelle demeure un facteur clé de croissance.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des composés d'enrobage et d'encapsulation en Asie-Pacifique se divise en plusieurs secteurs : transport, électronique grand public, énergie, télécommunications, santé et autres. Le segment de l'électronique grand public représente la plus grande part de revenus (35,7 %) en 2025, grâce à la forte adoption des smartphones, des objets connectés et des appareils domotiques. Des volumes de production élevés et des mises à jour fréquentes des produits assurent une demande soutenue. La protection contre l'humidité et les contraintes mécaniques est essentielle pour les appareils compacts. L'innovation continue contribue également à la croissance du marché.

Le secteur des transports, destiné aux utilisateurs finaux, devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation de la production de véhicules électriques et l'électrification croissante. Les véhicules nécessitent des matériaux d'enrobage de pointe pour les systèmes de batteries, l'électronique de puissance et les capteurs. Ces composés améliorent la sécurité, la stabilité thermique et la durabilité. L'intérêt grandissant pour les véhicules autonomes et connectés accélère encore leur adoption.

Analyse régionale du marché des composés d'enrobage et d'encapsulation en Asie-Pacifique

- La Chine a dominé le marché des composés d'enrobage et d'encapsulation, grâce à sa production électronique à grande échelle et à la forte présence des industries de l'électronique grand public et de l'automobile.

- La croissance rapide des véhicules électriques, des installations d'énergies renouvelables et de l'électronique industrielle stimule considérablement la demande en matériaux d'enrobage avancés.

- Cette position dominante est renforcée par des capacités de production rentables, des volumes de production élevés et un soutien gouvernemental important aux industries électroniques et énergétiques nationales.

Analyse du marché japonais des composés d'enrobage et d'encapsulation

Le marché japonais des composés d'enrobage et d'encapsulation devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'adoption croissante de l'électronique automobile de pointe et des systèmes d'alimentation de nouvelle génération. L'intérêt grandissant pour les véhicules électriques, la robotique et l'électronique de précision stimule la demande de solutions d'encapsulation haute performance. L'accent mis sur la qualité, la fiabilité et la miniaturisation contribue également à accélérer la croissance du marché. Par ailleurs, l'innovation continue dans les matériaux et la fabrication de composants électroniques renforce les perspectives de croissance du Japon.

Part de marché des composés d'enrobage et d'encapsulation en Asie-Pacifique

L'industrie des composés d'enrobage et d'encapsulation en Asie-Pacifique est principalement dominée par des entreprises bien établies, notamment :

• Shin-Etsu Chemical Co., Ltd. (Japon)

• ThreeBond Holdings Co., Ltd. (Japon)

• Nagase ChemteX Corporation (Japon)

• Sanyu Rec Co., Ltd. (Japon)

• Kaneka Corporation (Japon)

• KCC Corporation (Corée du Sud)

• Chang Chun Group (Taïwan)

• Nan Ya Plastics Corporation (Taïwan)

• Hubei Huitian New Materials (Chine)

• Jiangsu Sanmu Group (Chine)

• Pidilite Industries Ltd. (Inde)

• Atul Ltd. (Inde)

• Elantas Beck India Ltd. (Inde)

• Momentive Performance Materials Asia (Japon)

• Wacker Chemicals Asia (Chine)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.