Asia Pacific Oil Field Specialty Chemicals Market

Taille du marché en milliards USD

TCAC :

%

USD

1.01 Billion

USD

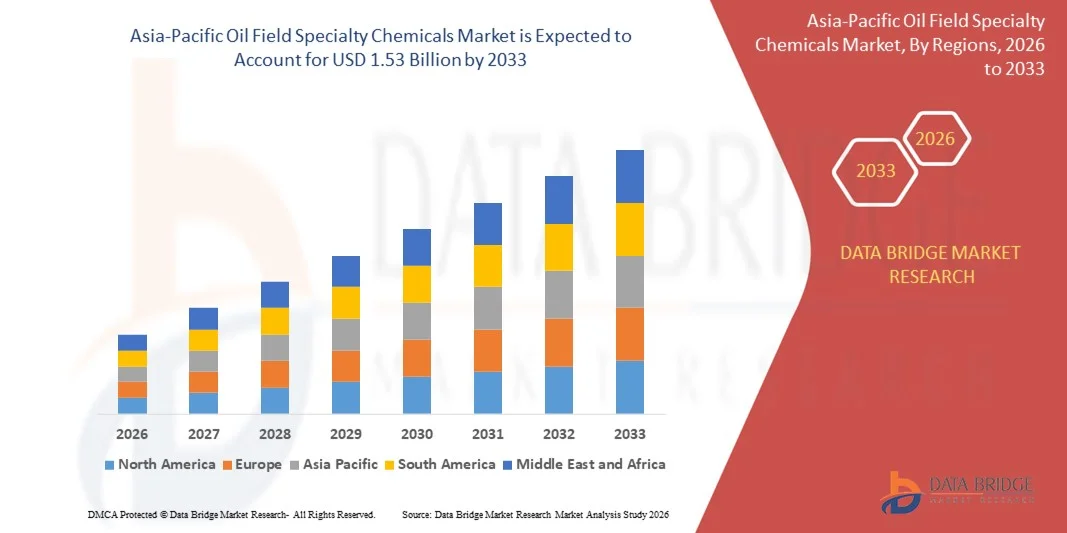

1.53 Billion

2025

2033

USD

1.01 Billion

USD

1.53 Billion

2025

2033

| 2026 –2033 | |

| USD 1.01 Billion | |

| USD 1.53 Billion | |

| % | |

|

Segmentation du marché des produits chimiques de spécialité pour champs pétrolifères en Asie-Pacifique, par type (tensioactifs, désémulsifiants, inhibiteurs, biocides, additifs, acides, déformants, polymères, réducteurs de friction, émulsifiants, agents de contrôle du fer, dispersants, viscosifiants, agents mouillants, retardateurs et autres), localisation (terrestre et offshore), application (forage, stimulation, production, récupération assistée du pétrole (RAP), cimentation, reconditionnement et complétion et autres) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché des produits chimiques de spécialité pour les champs pétrolifères en Asie-Pacifique ?

- Le marché des produits chimiques de spécialité pour l'industrie pétrolière en Asie-Pacifique était évalué à 1,01 milliard de dollars en 2025 et devrait atteindre 1,53 milliard de dollars d'ici 2033 , avec un TCAC de 5,3 % au cours de la période de prévision.

- L’essor des activités d’exploration et de production de pétrole et de gaz, la demande croissante de techniques de récupération assistée du pétrole (RAP), le développement des opérations de forage en eaux profondes et ultra-profondes, l’utilisation accrue d’inhibiteurs de corrosion et de désémulsifiants, l’expansion de l’exploitation du gaz de schiste et l’intérêt croissant porté à l’amélioration de l’efficacité des puits et de la garantie d’écoulement sont quelques-uns des principaux facteurs qui devraient stimuler la croissance du marché des produits chimiques de spécialité pour champs pétrolifères.

Quels sont les principaux enseignements du marché des produits chimiques de spécialité pour les champs pétrolifères ?

- L'augmentation des investissements dans les projets pétroliers et gaziers en amont dans les économies en développement, ainsi que l'adoption croissante de fluides de forage et de produits chimiques de production de pointe, devraient créer d'importantes opportunités de croissance pour le marché des produits chimiques de spécialité destinés aux champs pétrolifères.

- La volatilité des prix du pétrole brut, les réglementations environnementales strictes, les coûts d'exploitation élevés et les préoccupations liées à l'élimination des produits chimiques et à leur toxicité devraient constituer des freins importants à la croissance du marché des produits chimiques de spécialité pour l'industrie pétrolière.

- La Chine a dominé le marché des produits chimiques de spécialité pour champs pétrolifères avec une part de revenus de 36,47 % en 2025, grâce à la hausse des activités d'exploration et de production de pétrole et de gaz, à la demande énergétique croissante et à l'augmentation des investissements dans les projets terrestres et offshore à travers la Chine.

- L'Europe devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,74 %, entre 2026 et 2033, sous l'effet de l'intensification de l'exploration offshore en mer du Nord, de la hausse des investissements dans l'optimisation des gisements matures et de l'adoption croissante des techniques de récupération assistée du pétrole (EOR) chimiques avancées.

- Le segment des tensioactifs a dominé le marché avec une part de 28,6 % en 2025, grâce à leur utilisation intensive dans les fluides de forage, la récupération assistée du pétrole (RAP) et les opérations de production. Les tensioactifs jouent un rôle crucial dans la réduction de la tension interfaciale, l'amélioration de l'efficacité du déplacement du pétrole et l'optimisation des performances des fluides dans les réservoirs conventionnels et non conventionnels.

Portée du rapport et segmentation du marché des produits chimiques de spécialité pour champs pétrolifères

|

Attributs |

Principaux enseignements du marché des produits chimiques de spécialité pour l'industrie pétrolière |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des produits chimiques de spécialité pour l'industrie pétrolière ?

Évolution croissante vers des produits chimiques de spécialité pour l'industrie pétrolière, à la fois performants, écologiques et adaptés à des applications spécifiques.

- Le marché des produits chimiques de spécialité pour champs pétrolifères connaît une adoption croissante de produits chimiques haute performance et spécifiques à l'application, conçus pour améliorer l'efficacité du forage, optimiser la production et améliorer les performances des réservoirs dans des environnements complexes de champs pétrolifères.

- Les fabricants développent de plus en plus de tensioactifs, d'inhibiteurs, de polymères et de réducteurs de friction avancés qui offrent une meilleure stabilité thermique, une résistance accrue à la corrosion et une compatibilité améliorée avec les puits à haute pression et haute température (HPHT).

- L'intérêt croissant porté aux formulations chimiques respectueuses de l'environnement et biodégradables stimule l'innovation afin de se conformer aux réglementations environnementales strictes, notamment en mer et dans les régions sensibles.

- Par exemple, des entreprises telles que BASF SE, Halliburton, Baker Hughes et Clariant ont introduit des solutions chimiques pour champs pétrolifères à faible toxicité, à base d'eau et à haute efficacité afin d'améliorer la durabilité opérationnelle.

- La demande croissante en matière de récupération assistée du pétrole (RAP), d'exploitation du gaz de schiste et d'exploration en eaux profondes accélère la transition vers des formulations chimiques spécialisées à haute valeur ajoutée.

- À mesure que les opérations pétrolières et gazières deviennent plus complexes et axées sur l'efficacité, les produits chimiques spécialisés pour champs pétrolifères resteront essentiels pour maximiser la récupération, réduire les temps d'arrêt et améliorer la rentabilité globale des puits.

Quels sont les principaux moteurs du marché des produits chimiques de spécialité pour l'industrie pétrolière ?

- La demande croissante de produits chimiques efficaces pour le forage, la stimulation et la production, destinés à améliorer la productivité des puits, la garantie d'écoulement et la durée de vie des réservoirs, stimule la croissance du marché.

- Par exemple, entre 2024 et 2025, les principaux fournisseurs de services pétroliers tels que Schlumberger, Halliburton et Baker Hughes ont élargi leurs gammes de produits chimiques de spécialité pour soutenir les projets non conventionnels et en eaux profondes.

- L'augmentation des investissements dans l'exploration pétrolière et gazière en amont, notamment dans les gisements de schiste, de pétrole de roche-mère et en mer, stimule la demande de tensioactifs, de désémulsifiants, d'inhibiteurs de corrosion et de biocides aux États-Unis, au Moyen-Orient et en Asie-Pacifique.

- Les progrès réalisés dans les technologies de formulation chimique, notamment grâce aux additifs nanotechnologiques et aux polymères haute performance, améliorent l'efficacité tout en réduisant la consommation de produits chimiques.

- L'adoption croissante de techniques de récupération assistée du pétrole (RAP) telles que l'injection de produits chimiques et de polymères crée une demande soutenue pour les produits chimiques spécialisés utilisés dans l'industrie pétrolière.

- Soutenu par la demande énergétique croissante, l'amélioration des technologies de forage et les initiatives d'optimisation de la récupération, le marché des produits chimiques de spécialité pour champs pétrolifères devrait connaître une croissance soutenue à long terme.

Quel facteur freine la croissance du marché des produits chimiques de spécialité pour l'industrie pétrolière ?

- La volatilité des prix du pétrole brut a un impact significatif sur les dépenses d'exploration et de production, affectant ainsi la demande de produits chimiques spécialisés pour l'industrie pétrolière.

- Par exemple, entre 2024 et 2025, la fluctuation des prix du pétrole et les retards de projets ont entraîné une réduction des achats de produits chimiques dans plusieurs projets en amont dans la région Asie-Pacifique.

- Les réglementations environnementales strictes relatives à la toxicité chimique, à l'élimination des déchets et aux rejets en mer augmentent les coûts de mise en conformité et limitent l'utilisation de certaines formulations.

- Les coûts opérationnels et de formulation élevés associés aux produits chimiques avancés, compatibles avec les procédés HPHT et respectueux de l'environnement, limitent leur adoption par les petits opérateurs.

- Les perturbations des chaînes d'approvisionnement et les fluctuations des prix des matières premières exercent une pression sur les coûts des fabricants et réduisent leurs marges bénéficiaires.

- Pour surmonter ces défis, les entreprises privilégient les formulations durables, les méthodes de production rentables et les solutions chimiques adaptées aux spécificités régionales afin de favoriser l'adoption par le marché des produits chimiques de spécialité pour l'industrie pétrolière.

Comment le marché des produits chimiques de spécialité pour l'industrie pétrolière est-il segmenté ?

Le marché est segmenté en fonction du type, de l'emplacement et de l'application .

- Par type

Le marché des produits chimiques de spécialité pour l'industrie pétrolière est segmenté, selon leur type, en tensioactifs, désémulsifiants, inhibiteurs, biocides, additifs, acides, agents de déformation, polymères, réducteurs de friction, émulsifiants, agents de contrôle du fer, dispersants, agents viscosifiants, agents mouillants, retardateurs et autres. Le segment des tensioactifs dominait le marché en 2025 avec une part de 28,6 %, grâce à leur utilisation intensive dans les fluides de forage, la récupération assistée du pétrole (RAP) et les opérations de production. Les tensioactifs jouent un rôle crucial dans la réduction de la tension interfaciale, l'amélioration de l'efficacité du déplacement du pétrole et l'optimisation des performances des fluides dans les réservoirs conventionnels et non conventionnels. Leur large applicabilité, leur rentabilité et les améliorations continues apportées à leur formulation soutiennent une forte demande dans les champs pétroliers de la région Asie-Pacifique.

Le segment des polymères devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption croissante de l'injection de polymères dans la récupération assistée du pétrole (EOR), l'essor de l'exploration du gaz de schiste et la demande grandissante en matière de contrôle de la viscosité et de réduction des pertes de fluides. Les progrès réalisés dans le domaine des polymères résistants aux hautes températures et à la forte salinité contribuent également à cette croissance.

- Par emplacement

Selon la localisation, le marché des produits chimiques de spécialité pour l'industrie pétrolière se divise en deux segments : terrestre et offshore. Le segment terrestre dominait le marché en 2025 avec une part de 64,2 %, grâce à d'importantes activités d'exploration pétrolière et gazière à terre, notamment dans les formations de schiste, les réservoirs de pétrole de roche-mère et les champs matures aux États-Unis, en Chine et au Moyen-Orient. Les opérations terrestres nécessitent d'importants volumes de fluides de forage, de produits chimiques de production, d'inhibiteurs de corrosion et de biocides, ce qui alimente une demande soutenue en produits chimiques de spécialité. Des coûts opérationnels plus faibles et une logistique plus simple par rapport aux projets offshore renforcent encore la position dominante du segment terrestre.

Le segment offshore devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'essor des activités d'exploration en eaux profondes et ultra-profondes dans des régions comme le golfe du Mexique, le Brésil et l'Afrique de l'Ouest. L'augmentation des investissements dans les développements offshore et les exigences strictes en matière de garantie d'écoulement stimulent la demande de produits chimiques de spécialité performants et respectueux de l'environnement.

- Sur demande

Selon l'application, le marché des produits chimiques de spécialité pour l'industrie pétrolière se segmente en forage, stimulation, production, récupération assistée du pétrole (RAP), cimentation, interventions et complétion, et autres. Le segment de la production dominait le marché avec une part de 31,4 % en 2025, les opérations de production nécessitant l'utilisation continue d'inhibiteurs de corrosion, de désémulsifiants, d'inhibiteurs de tartre et de biocides pour garantir la fluidité, l'intégrité des équipements et l'efficacité opérationnelle tout au long de la durée de vie d'un puits. L'accent mis sur l'optimisation de la production des champs matures a encore renforcé la demande de produits chimiques de production dans la région Asie-Pacifique.

Le segment de la récupération assistée du pétrole (RAP) devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, sous l'effet du déclin des réserves conventionnelles et de l'adoption croissante de techniques de RAP chimiques telles que l'injection de polymères et de tensioactifs. L'importance accrue accordée à l'amélioration des taux de récupération et à l'allongement de la durée de vie des gisements accélère considérablement la demande de produits chimiques de spécialité pour les applications de RAP.

Quelle région détient la plus grande part du marché des produits chimiques de spécialité pour l'industrie pétrolière ?

- La Chine a dominé le marché des produits chimiques de spécialité pour champs pétrolifères avec une part de revenus de 36,47 % en 2025, grâce à la hausse des activités d'exploration et de production de pétrole et de gaz, à la demande énergétique croissante et à l'augmentation des investissements dans les projets terrestres et offshore à travers la Chine.

- Les principaux opérateurs pétroliers et gaziers et fabricants de produits chimiques de la région adoptent de plus en plus des produits chimiques de spécialité performants et respectueux de l'environnement pour améliorer la productivité des puits, la garantie d'écoulement et l'efficacité opérationnelle, renforçant ainsi la position de la région Asie-Pacifique sur le marché.

- Un soutien gouvernemental fort, l'expansion des investissements en amont, l'amélioration des infrastructures et l'attention croissante portée à la sécurité énergétique accélèrent encore l'adoption des produits chimiques de spécialité pour l'industrie pétrolière dans toute la région Asie-Pacifique.

Analyse du marché des produits chimiques de spécialité pour l'industrie pétrolière indienne

L'Inde devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 9,74 %, entre 2026 et 2033, grâce à l'intensification des activités d'exploration, au développement des gisements offshore au large des côtes est et ouest, et à l'utilisation croissante de produits chimiques de spécialité dans les opérations de forage, de production et de récupération assistée du pétrole (EOR). Les initiatives gouvernementales visant à stimuler la production nationale de pétrole et de gaz et à réduire la dépendance aux importations accélèrent l'adoption de solutions chimiques de pointe pour l'industrie pétrolière.

Analyse du marché australien des produits chimiques de spécialité pour l'industrie pétrolière

L'Australie contribue de manière significative au marché grâce à l'exploitation pétrolière et gazière en mer, aux projets de GNL et à l'utilisation croissante de produits chimiques de spécialité dans les opérations de production et de contrôle des écoulements. L'accent mis sur l'efficacité opérationnelle et le respect des normes environnementales soutient une expansion constante du marché.

Analyse du marché indonésien des produits chimiques de spécialité pour l'industrie pétrolière

La croissance du marché indonésien est soutenue par l'exploration offshore en cours, la remise en état des gisements matures et la demande croissante de produits chimiques de production et de stimulation. Les réformes du secteur amont menées par le gouvernement et les incitations à l'investissement favorisent encore davantage l'adoption de ce marché.

Quelles sont les principales entreprises du marché des produits chimiques de spécialité pour l'industrie pétrolière ?

L'industrie des produits chimiques de spécialité pour champs pétrolifères est principalement dominée par des entreprises bien établies, notamment :

- BASF SE (Allemagne)

- Solvay (Belgique)

- Dow (États-Unis)

- Baker Hughes Company (États-Unis)

- Clariant (Suisse)

- Evonik Industries AG (Allemagne)

- Kemira (Finlande)

- Thermax Limited (Inde)

- Huntsman International LLC. (États-Unis)

- Colonial Chemical Inc. (États-Unis)

- Zirax (Russie)

- Innospec (États-Unis)

- CES Energy Solutions Corp. (Canada)

- Stepan Company (États-Unis)

- EMEC (Italie)

- Chevron Phillips Chemical Company LLC (États-Unis)

- KRATON CORPORATION. (États-Unis)

- Jiaxing Midas Oilfield Chemical Mfg Co., Ltd (Chine)

- Versalis SpA (Italie)

- Halliburton (États-Unis)

- Albemarle Corporation (États-Unis)

Quels sont les développements récents sur le marché des produits chimiques de spécialité pour les champs pétrolifères en Asie-Pacifique ?

- En mai 2024, le secteur a connu une adoption croissante des technologies de numérisation et d'automatisation, les fournisseurs de produits chimiques spécialisés pour champs pétrolifères développant des solutions de surveillance et de contrôle à distance afin d'optimiser les processus de traitement et d'améliorer l'efficacité opérationnelle, illustrant ainsi la transition du secteur vers des opérations pétrolières plus intelligentes et plus efficaces.

- En mars 2024, le marché des produits chimiques spécialisés pour l'industrie pétrolière a poursuivi son mouvement de consolidation, les principaux acteurs procédant à des fusions-acquisitions afin d'élargir leurs gammes de produits et de renforcer leur présence géographique. Ce phénomène témoigne d'une volonté généralisée du secteur de privilégier la taille, la compétitivité et la croissance à long terme.

- En octobre 2023, Lubrizol Corporation a annoncé un nouvel accord de distribution avec IMCD Group, un distributeur et développeur de premier plan de produits chimiques et d'ingrédients de spécialité en Asie-Pacifique, renforçant ainsi la présence de Lubrizol sur le marché et ses capacités en matière de chaîne d'approvisionnement.

- En juillet 2022, Solvay SA a annoncé qu'elle solliciterait l'aide de Bank of America pour évaluer la possibilité de vendre son activité de produits chimiques pour champs pétrolifères dans le cadre d'une revue stratégique, témoignant ainsi de sa volonté de rationaliser ses opérations et de se recentrer sur ses principaux axes de croissance.

- En mars 2022, Halliburton a inauguré sa première usine de fabrication de produits chimiques de spécialité pour champs pétrolifères en Arabie saoudite afin de soutenir les solutions chimiques de nouvelle génération et de renforcer les capacités de production régionales, marquant ainsi une expansion significative de la présence de l'entreprise dans l'hémisphère oriental.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.