Asia Pacific Lipid Poct Market

Taille du marché en milliards USD

TCAC :

%

USD

182.98 Million

USD

307.41 Million

2025

2033

USD

182.98 Million

USD

307.41 Million

2025

2033

| 2026 –2033 | |

| USD 182.98 Million | |

| USD 307.41 Million | |

| % | |

|

Segmentation du marché des tests de diagnostic rapide des lipides en Asie-Pacifique : par type (instruments, consommables et kits), application (hyperlipidémie, hypertriglycéridémie, hyperlipoprotéinémie, hypercholestérolémie familiale, maladie de Tangier et autres), mode (tests sur ordonnance et tests en vente libre), marque (Roche Reflotron, Roche Cobas B 101, Alere Cholestech LDX, Alere Afinion, Samsung Labgeo, PTS Cardiochek et autres), plateforme (tests à flux latéral [immunochromatographie], diagnostic moléculaire, immunoessais, bandelettes réactives et microfluidique), utilisateur final (hôpitaux, centres de diagnostic professionnels, soins à domicile, laboratoires de recherche et autres utilisateurs finaux), canal de distribution (appels d’offres directs et vente au détail) – Tendances du secteur et prévisions jusqu’en 2033

Taille du marché des tests de diagnostic rapide des lipides en Asie-Pacifique

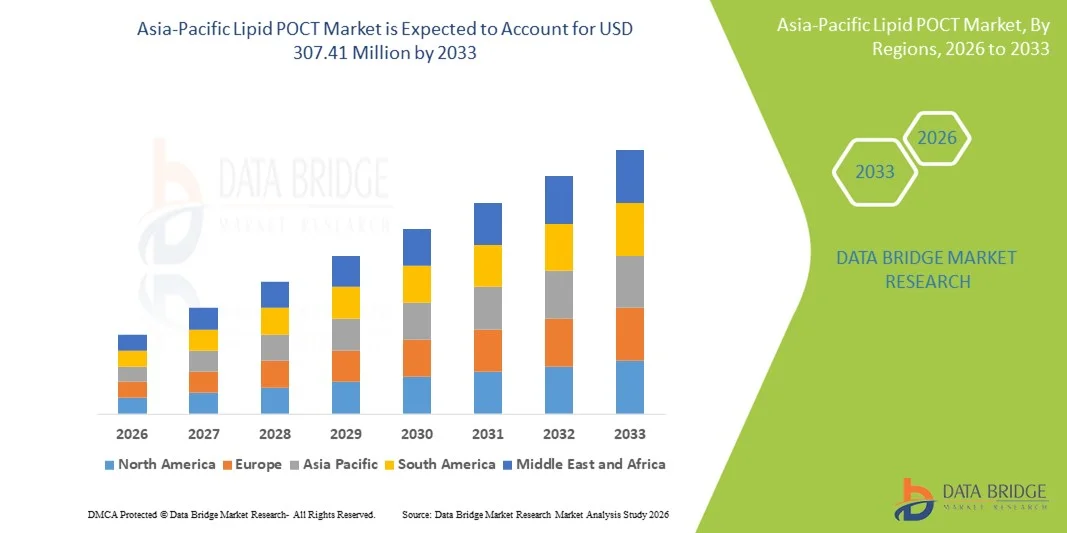

- Le marché des tests de diagnostic rapide des lipides en Asie-Pacifique était évalué à 182,98 millions de dollars américains en 2025 et devrait atteindre 307,41 millions de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 6,7 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles cardiovasculaires et métaboliques, la sensibilisation accrue au dépistage précoce des lipides et aux soins de santé préventifs, ainsi que par l'expansion rapide des solutions de diagnostic décentralisées, notamment les tests lipidiques réalisés sur place dans les cliniques, les hôpitaux et les centres de santé communautaires de toute la région.

- De plus, l'augmentation des investissements dans les infrastructures de santé, les initiatives gouvernementales visant à étendre les programmes de dépistage préventif et la demande de kits de diagnostic abordables et faciles d'utilisation fournissant des résultats rapides et exploitables font des tests lipidiques au point de soins (POCT) un outil privilégié pour la gestion du risque cardiovasculaire. Ces facteurs convergents accélèrent l'adoption des solutions POCT lipidiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des tests de diagnostic rapide des lipides en Asie-Pacifique

- Les tests lipidiques au point de service (POCT), qui permettent une évaluation rapide des profils lipidiques sur place, deviennent de plus en plus essentiels dans les contextes de soins cliniques et à domicile dans la région Asie-Pacifique en raison de leur commodité, de leur rapidité d'exécution et de leur soutien à la gestion précoce du risque cardiovasculaire.

- La demande croissante de tests de diagnostic rapide des lipides (POCT) est principalement alimentée par la prévalence croissante des troubles cardiovasculaires et métaboliques, la sensibilisation accrue aux soins de santé préventifs et une préférence grandissante pour des tests rapides, faciles à utiliser et fiables par rapport aux diagnostics de laboratoire conventionnels.

- La Chine a dominé le marché des tests de diagnostic rapide des lipides en Asie-Pacifique avec une part de revenus de 35,2 % en 2025, grâce à des infrastructures de santé avancées, une forte adoption des diagnostics au point de soins et des initiatives gouvernementales importantes promouvant les programmes de dépistage préventif.

- L'Inde devrait être le pays connaissant la croissance la plus rapide sur le marché des tests de diagnostic rapide des lipides en Asie-Pacifique au cours de la période de prévision, sous l'effet de l'urbanisation, de la hausse des revenus disponibles et d'une sensibilisation accrue à la gestion de la santé cardiovasculaire.

- Le segment des instruments a dominé le marché des tests de diagnostic rapide des lipides en Asie-Pacifique avec une part de marché de 60,9 % en 2025, grâce à des plateformes avancées telles que les tests à flux latéral, les immunoessais et la microfluidique, largement utilisées dans les hôpitaux, les centres de diagnostic professionnels et les services de soins à domicile.

Portée du rapport et segmentation du marché des tests de diagnostic rapide des lipides en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché des tests de diagnostic rapide des lipides en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des POCT lipidiques en Asie-Pacifique

Amélioration du confort grâce aux tests rapides sur le lieu de soins

- Une tendance importante et en accélération sur le marché des tests lipidiques au point de service (POCT) en Asie-Pacifique est l'adoption croissante de dispositifs de test lipidique rapides et utilisables sur site, qui fournissent aux cliniciens et aux patients des résultats quasi instantanés, réduisant ainsi la dépendance aux flux de travail traditionnels des laboratoires.

- Par exemple, les systèmes Roche Reflotron et Alere Cholestech LDX permettent aux professionnels de santé de mesurer le profil lipidique en moins de 10 minutes au chevet du patient ou en consultation, améliorant ainsi la prise de décision clinique et l'observance du traitement par le patient.

- Les plateformes avancées telles que les tests à flux latéral et les immunoessais microfluidiques permettent une plus grande portabilité et une plus grande facilité d'utilisation, favorisant ainsi les tests décentralisés dans les hôpitaux, les centres de diagnostic et les services de soins à domicile.

- L'intégration des dispositifs de diagnostic au point de service (POCT) aux plateformes de santé numérique, aux applications mobiles et aux dossiers médicaux électroniques facilite la surveillance des patients, la production de rapports automatisés et une meilleure gestion des facteurs de risque cardiovasculaires.

- Cette tendance vers des solutions de diagnostic lipidique au point de soins (POCT) plus rapides, portables et connectées redéfinit les attentes en matière de soins de santé préventifs et de surveillance cardiovasculaire de routine, incitant des entreprises comme Samsung Labgeo à introduire des appareils compacts et conviviaux, compatibles avec une utilisation à domicile et en milieu clinique.

- La demande de solutions de diagnostic lipidique au point de soins (POCT) offrant commodité, rapidité et connectivité croît rapidement dans les secteurs cliniques et des soins à domicile, car les patients et les professionnels de santé privilégient des résultats rapides et une amélioration des résultats de soins.

- Les dispositifs POCT miniaturisés et alimentés par batterie qui émergent permettent leur utilisation dans les zones rurales et isolées, élargissant ainsi l'accès aux tests lipidiques au-delà des établissements de santé urbains.

Dynamique du marché des tests de diagnostic rapide des lipides en Asie-Pacifique

Conducteur

Prévalence croissante des troubles cardiovasculaires et métaboliques

- L'incidence croissante de l'hyperlipidémie, de l'hypertriglycéridémie et d'autres troubles lipidiques dans la région Asie-Pacifique est un facteur clé de la demande accrue de solutions de diagnostic lipidique au point de soins.

- Par exemple, en 2024, la hausse des cas de maladies cardiovasculaires en Inde a incité les hôpitaux et les centres de diagnostic à adopter des dispositifs de diagnostic rapide au point de soins (POCT) tels que l'Alere Afinion et le Roche Cobas B 101 pour un dépistage et un suivi plus rapides des patients.

- Les dispositifs de diagnostic au point de soins (POCT) fournissent des résultats exploitables directement sur le lieu de soins, permettant aux médecins d'intervenir rapidement et de gérer plus efficacement le traitement des patients.

- La sensibilisation croissante à la médecine préventive et au suivi régulier des lipides, notamment en milieu urbain, favorise l'adoption de tests décentralisés en dehors des laboratoires traditionnels.

- La commodité des tests lipidiques sur place, la facilité d'utilisation pour le personnel clinique et la possibilité de réaliser des tests sur ordonnance et en vente libre sont des facteurs clés qui stimulent la croissance du marché dans les segments des soins hospitaliers et des soins à domicile.

- Les initiatives gouvernementales promouvant les programmes de santé cardiovasculaire et les campagnes nationales de dépistage stimulent l'acquisition d'appareils de diagnostic au point de service (POCT) dans les hôpitaux et cliniques publics.

- L'augmentation des dépenses de santé dans des pays comme la Chine, le Japon et la Corée du Sud permet aux hôpitaux d'investir dans les technologies modernes de diagnostic au point de soins (POCT), accélérant ainsi l'expansion du marché.

Retenue/Défi

Coût des dispositifs et obstacles à la conformité réglementaire

- Le coût relativement élevé des dispositifs de diagnostic rapide des lipides (POCT) de pointe par rapport aux tests de laboratoire standard constitue un obstacle important à leur adoption, notamment dans les petites cliniques et sur les marchés sensibles aux prix.

- Par exemple, les appareils haut de gamme tels que le Roche Cobas B 101 ou le Samsung Labgeo nécessitent un investissement dans les instruments et les consommables, ce qui peut limiter leur adoption dans les pays émergents malgré leurs avantages cliniques.

- La conformité réglementaire dans de nombreux pays, y compris les approbations des autorités sanitaires, complexifie et retarde la mise sur le marché des nouveaux dispositifs.

- Pour relever ces défis, il est nécessaire de trouver un équilibre entre l'accessibilité financière des dispositifs, leur qualité et leur précision, tout en veillant à ce que les fabricants respectent les normes de certification et de sécurité spécifiques à chaque pays pour une utilisation clinique.

- Le dépassement des obstacles liés aux coûts et à la réglementation grâce à des innovations dans les kits à bas coût, les protocoles standardisés et les approbations régionales sera essentiel à la croissance durable du marché en Asie-Pacifique.

- Le manque de compétences techniques et de formation du personnel de santé pour l'utilisation des dispositifs de diagnostic au point de soins (POCT) avancés peut freiner leur adoption dans les petites cliniques et les zones rurales.

- Les difficultés d'approvisionnement et la disponibilité irrégulière des consommables sur les marchés éloignés peuvent affecter le fonctionnement continu des dispositifs de test de diagnostic lipidique au point de soins, créant ainsi des freins à leur adoption.

Portée du marché des tests de diagnostic rapide des lipides en Asie-Pacifique

Le marché est segmenté en fonction du type, de l'application, du mode, de la marque, de la plateforme, de l'utilisateur final et du canal de distribution.

- Par type

Le marché des tests lipidiques au point de soins (POCT) en Asie-Pacifique est segmenté, selon le type de produit, en instruments et consommables/kits. Le segment des instruments a dominé le marché en 2025, représentant 60,9 % des revenus. Cette domination s'explique par leur rôle essentiel dans la réalisation de tests lipidiques précis et l'obtention rapide de résultats au chevet du patient. Les hôpitaux et les centres de diagnostic investissent dans ces instruments pour des tests répétés et une utilisation à long terme, garantissant ainsi fiabilité et efficacité. Compatibles avec de multiples plateformes de test, telles que les tests à flux latéral, les immunoessais et la microfluidique, ces instruments prennent en charge diverses applications cliniques. Les fabricants proposent des instruments compacts, portables et intégrés numériquement, qui optimisent les flux de travail et se connectent aux systèmes de gestion des patients. Leur forte adoption dans les hôpitaux urbains et les laboratoires de recherche renforce leur position dominante. La combinaison de précision, de réutilisabilité et de génération de rapports numériques fait de ces instruments le choix privilégié des professionnels de santé.

Le segment des consommables et des kits devrait connaître le taux de croissance le plus rapide, soit 12,5 %, entre 2026 et 2033, porté par leur adoption croissante dans les soins à domicile, les petites cliniques et les programmes de proximité. Les consommables et les kits offrent des solutions économiques et faciles d'utilisation pour les tests lipidiques décentralisés, réduisant ainsi la dépendance aux instruments de grande envergure. Leur praticité et leur portabilité les rendent idéaux pour les campagnes de dépistage communautaires et le suivi à distance. L'achat régulier de kits garantit des revenus stables aux fabricants et aux distributeurs. Les kits sont de plus en plus compatibles avec les plateformes de santé numérique et les applications pour smartphones, facilitant ainsi le suivi des patients. La sensibilisation croissante à la prévention en santé favorise l'adoption des kits dans les zones rurales et semi-urbaines.

- Sur demande

En fonction de l'application, le marché est segmenté en hyperlipidémie, hypertriglycéridémie, hyperlipoprotéinémie, hypercholestérolémie familiale, maladie de Tangier et autres. Le segment de l'hyperlipidémie dominait le marché en 2025, représentant plus de 50 % du chiffre d'affaires, car il s'agit du trouble lipidique le plus fréquent dans la région. Les hôpitaux et les centres de diagnostic privilégient le dépistage rapide de l'hyperlipidémie afin d'intervenir au plus tôt et de gérer le traitement des patients. Les campagnes de sensibilisation menées par les gouvernements et les ONG, axées sur la gestion du cholestérol, stimulent davantage la demande du marché. Les tests d'hyperlipidémie nécessitent souvent un suivi répété, ce qui augmente la consommation d'instruments et de consommables. Ce segment bénéficie de recommandations cliniques établies préconisant des analyses lipidiques régulières chez l'adulte. La compatibilité technologique avec de nombreux dispositifs de diagnostic au point de soins (POCT) garantit une large adoption dans les établissements de santé.

Le segment de l'hypercholestérolémie familiale devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par une meilleure sensibilisation aux dyslipidémies génétiques et par les initiatives de dépistage précoce. Un diagnostic précoce permet d'établir des plans de traitement ciblés et de mettre en place des soins préventifs, favorisant ainsi l'adoption de solutions de diagnostic rapide dans les cliniques spécialisées. Le conseil génétique et les programmes de suivi des patients contribuent également à cette adoption. Ce segment bénéficie par ailleurs de l'intégration de plateformes numériques pour le suivi à distance des patients. L'augmentation des investissements dans les programmes de dépistage des maladies rares améliore l'accessibilité. Des pays comme le Japon, la Chine et l'Inde intègrent de plus en plus l'hypercholestérolémie familiale dans leurs bilans de santé préventifs.

- Par mode

Selon le mode de réalisation, le marché se divise en tests sur ordonnance et tests en vente libre. Le segment des tests sur ordonnance dominait le marché en 2025, grâce aux protocoles cliniques exigeant la supervision d'un professionnel de santé pour un diagnostic précis. Les hôpitaux, les centres de diagnostic et les laboratoires de recherche privilégient les dispositifs sur ordonnance pour des tests standardisés. Les cadres réglementaires et les politiques de remboursement des pays développés renforcent encore cette position dominante. Les tests sur ordonnance sont largement utilisés pour la prise en charge des patients atteints de maladies cardiovasculaires chroniques. L'intégration aux systèmes d'information hospitaliers améliore l'efficacité des flux de travail. Le suivi continu et la supervision par des professionnels font de ce segment un outil fiable et privilégié.

Le segment des tests en vente libre devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor des soins à domicile, l'autonomisation des patients et la sensibilisation accrue à la prévention. Les kits en vente libre permettent une autosurveillance sans visites fréquentes à l'hôpital. La connectivité numérique et la compatibilité avec les smartphones améliorent l'engagement des patients. L'augmentation du revenu disponible et la prise de conscience croissante des enjeux de santé favorisent l'adoption des tests à domicile. Les campagnes gouvernementales de promotion du dépistage préventif stimulent l'utilisation des tests en vente libre. Les plateformes de commerce électronique et la disponibilité en points de vente améliorent l'accessibilité.

- Par marque

Le marché est segmenté par marque, notamment en Roche Reflotron, Roche Cobas B 101, Alere Cholestech LDX, Alere Afinion, Samsung Labgeo, PTS Cardiochek et autres. En 2025, Roche Reflotron dominait le marché grâce à sa forte présence, ses performances fiables et sa large utilisation en milieu hospitalier. Sa compatibilité avec de nombreux paramètres lipidiques et la génération de rapports numériques optimisent les flux de travail cliniques. Les hôpitaux et les laboratoires privilégient cette marque pour la reproductibilité des analyses et sa précision. Les accords d'achat publics et privés confortent sa position dominante. La forte notoriété de la marque et le service après-vente renforcent cette préférence.

Le segment Alere Cholestech LDX devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa portabilité, sa simplicité d'utilisation et son adéquation aux soins à domicile, aux petits cabinets médicaux et aux programmes communautaires. Son interface intuitive facilite son utilisation par des professionnels non spécialisés. L'intégration aux plateformes numériques permet une surveillance à distance. Des campagnes marketing régulières renforcent sa visibilité sur les marchés émergents. Des partenariats stratégiques avec des prestataires de télésanté favorisent son adoption. L'essor des initiatives de prévention en santé auprès des consommateurs stimule la demande.

- Par plateforme

Le marché est segmenté, selon la plateforme utilisée, en tests de flux latéral, diagnostics moléculaires, immunoessais, bandelettes réactives et microfluidique. Le segment des tests de flux latéral a dominé le marché en 2025, grâce à la rapidité des résultats, la simplicité de formation requise et la fiabilité de la détection des lipides. Son prix abordable favorise son adoption massive dans les hôpitaux et les centres de diagnostic. La compatibilité avec différents types d'échantillons renforce sa flexibilité. Ces dispositifs s'intègrent souvent aux systèmes de compte rendu numérique pour la gestion des patients. Les tests de flux latéral sont privilégiés pour le dépistage de routine et les campagnes à grande échelle. Leur faible maintenance et leur simplicité d'utilisation les rendent particulièrement attractifs.

Le segment de la microfluidique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la miniaturisation, les tests multiplex et l'intégration numérique. La mesure précise de plusieurs paramètres lipidiques est possible avec de faibles volumes d'échantillon. La portabilité facilite les tests à domicile et à distance. L'augmentation des investissements en R&D dans la technologie microfluidique améliore les performances des dispositifs. L'intégration avec les applications pour smartphones et les plateformes cloud améliore l'ergonomie. Des pays comme l'Inde, la Chine et le Japon adoptent la microfluidique dans les applications cliniques et de soins à domicile.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic professionnels, soins à domicile, laboratoires de recherche et autres utilisateurs. Le segment des hôpitaux dominait le marché en 2025, grâce à un volume élevé de patients, à la nécessité de réaliser des tests répétés et à l'intégration aux flux de travail cliniques. Les hôpitaux investissent dans les instruments et les consommables/kits nécessaires à un diagnostic fiable et au dépistage préventif. Le personnel clinique est formé pour garantir la cohérence des tests. Les programmes d'achat publics renforcent la position dominante des hôpitaux. Ces derniers intègrent également les dispositifs de diagnostic au point de service (POCT) aux dossiers médicaux électroniques. L'activité à haut volume soutient une demande soutenue.

Le secteur des soins à domicile devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une sensibilisation accrue à la santé, l'augmentation du revenu disponible et la facilité d'utilisation des tests lipidiques à domicile. Les kits en vente libre et les appareils compacts facilitent l'autosurveillance. La connectivité numérique permet un suivi à distance par les professionnels de santé. L'adoption des soins à domicile réduit les hospitalisations et encourage la prévention. Les campagnes marketing ciblent les populations urbaines soucieuses de leur santé. Le commerce en ligne améliore l'accessibilité et la praticité.

- Par canal de distribution

Selon le canal de distribution, le marché se divise en appels d'offres et ventes au détail. En 2025, le segment des appels d'offres dominait le marché, notamment auprès des hôpitaux, des programmes gouvernementaux et des centres de diagnostic spécialisés, car il garantit des achats groupés, des contrats d'approvisionnement à long terme et des coûts unitaires plus bas. Les fabricants fournissent des dispositifs à usage clinique par le biais d'accords conclus sur la base d'appels d'offres. Les hôpitaux privilégient les appels d'offres pour une qualité standardisée et un approvisionnement régulier. Les contrats d'appel d'offres incluent souvent des prestations de formation et de services. La forte présence des principaux fabricants renforce cette position dominante. Les achats groupés réduisent les coûts opérationnels et améliorent l'efficacité.

Le segment des ventes au détail devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les ventes de kits en vente libre, la pénétration du commerce électronique et la préférence des consommateurs pour les tests lipidiques à domicile. La disponibilité en points de vente favorise l'adoption dans les petits cabinets médicaux et par les particuliers. Les campagnes marketing et les promotions en ligne renforcent la visibilité. L'accès facilité via les pharmacies et les boutiques en ligne contribue à une adoption rapide. Les circuits de distribution offrent une flexibilité pour les achats réguliers. La sensibilisation croissante à la santé préventive stimule l'adoption via les points de vente.

Analyse régionale du marché des tests de diagnostic rapide des lipides en Asie-Pacifique

- La Chine a dominé le marché des tests de diagnostic rapide des lipides en Asie-Pacifique avec une part de revenus de 35,2 % en 2025, grâce à des infrastructures de santé avancées, une forte adoption des diagnostics au point de soins et des initiatives gouvernementales importantes promouvant les programmes de dépistage préventif.

- En Chine, les professionnels de santé et les patients apprécient particulièrement la rapidité des résultats obtenus sur place grâce aux dispositifs de diagnostic lipidique au point de soins (POCT), qui réduisent la dépendance aux laboratoires centralisés et facilitent la prise de décisions cliniques en temps opportun.

- L'adoption généralisée est également favorisée par l'augmentation des investissements des hôpitaux et des cliniques dans des instruments de pointe, la sensibilisation accrue aux soins de santé préventifs et la préférence croissante pour des solutions de dépistage pratiques à domicile et au sein de la communauté.

Analyse du marché chinois des tests de diagnostic rapide des lipides (POCT)

En 2025, le marché chinois des tests lipidiques au point de soins (POCT) a représenté la plus grande part de revenus (35,2 %), grâce à la forte prévalence de l'hyperlipidémie et d'autres dyslipidémies, à des infrastructures hospitalières et cliniques performantes et à un soutien gouvernemental important aux programmes de prévention. Patients et professionnels de santé apprécient la rapidité des tests lipidiques réalisés sur place, qui réduit la dépendance aux laboratoires centralisés et permet des interventions cliniques opportunes. L'adoption massive des plateformes de santé numérique et de la télémédecine contribue également à la croissance du marché. Les hôpitaux urbains comme les cliniques de plus petite taille investissent de plus en plus dans les instruments et les consommables nécessaires à des tests efficaces. Par ailleurs, les collaborations entre les fabricants de dispositifs et les initiatives de santé publique favorisent la sensibilisation et l'adoption des tests lipidiques au point de soins.

Aperçu du marché japonais des tests de diagnostic rapide des lipides (POCT)

Le marché japonais des tests lipidiques au point de soins (POCT) est en plein essor grâce à un système de santé performant, à une priorité accordée à la prévention et à une urbanisation rapide. L'adoption des hautes technologies par les hôpitaux et les cliniques favorise l'intégration des dispositifs POCT aux dossiers médicaux électroniques et aux plateformes de santé mobile. Le vieillissement de la population accroît la demande de solutions de tests lipidiques plus faciles à utiliser, tant à domicile qu'en milieu hospitalier. Les campagnes gouvernementales de dépistage précoce des maladies cardiovasculaires encouragent également l'adoption des POCT. Le marché bénéficie par ailleurs d'une recherche et développement dynamique dans des domaines avancés tels que la microfluidique et les immunoessais. La connectivité avec les systèmes de télésanté et de télésurveillance renforce l'utilité clinique de ces dispositifs.

Aperçu du marché indien des tests de diagnostic rapide des lipides en Inde

En 2025, le marché indien des tests lipidiques au point de soins (POCT) représentait la plus grande part de revenus en Asie, porté par la hausse de l'incidence des maladies cardiovasculaires, l'expansion de la classe moyenne et une sensibilisation accrue à la santé. L'urbanisation rapide et le développement des hôpitaux privés et des centres de diagnostic stimulent l'adoption des dispositifs de diagnostic au point de soins. La disponibilité d'instruments abordables et de kits lipidiques sans ordonnance facilite l'accès aux soins à domicile et aux dépistages communautaires. Les initiatives gouvernementales promouvant les bilans de santé préventifs et les partenariats public-privé contribuent également à la croissance du marché. L'Inde observe par ailleurs une adoption croissante des solutions de compte rendu numérique et de télésurveillance pour la gestion des lipides. Les fabricants et distributeurs locaux améliorent la disponibilité et l'accessibilité des dispositifs POCT, accélérant ainsi leur pénétration régionale.

Aperçu du marché australien des tests de diagnostic rapide des lipides (POCT)

Le marché australien des tests lipidiques au point de soins (POCT) connaît une croissance soutenue grâce à des infrastructures de santé performantes, une forte sensibilisation à la prévention et une préférence pour les solutions de diagnostic rapide. Les hôpitaux et les cliniques adoptent de plus en plus d'instruments et de consommables pour les tests lipidiques au point de soins. L'intégration aux dossiers médicaux électroniques, aux rapports en nuage et aux applications mobiles améliore l'efficacité et la prise en charge des patients. L'incidence croissante de l'hyperlipidémie et des troubles métaboliques soutient la demande. Le marché est également favorisé par les programmes gouvernementaux de dépistage préventif et les politiques de remboursement. La disponibilité d'appareils POCT compacts et faciles à utiliser pour les soins à domicile accélère encore leur adoption.

Part de marché des tests lipidiques POCT en Asie-Pacifique

Le secteur des tests de diagnostic rapide des lipides en Asie-Pacifique est principalement dominé par des entreprises bien établies, notamment :

- SD Biosensor, Inc. (Corée du Sud)

- Abbott (États-Unis)

- PTS Diagnostics, LLC (États-Unis)

- Trinity Biotech plc (Irlande)

- F. Hoffmann La Roche Ltd. (Suisse)

- Nova Biomedical (États-Unis)

- Calligari Srl (Italie)

- SOLUTIONS AMD (Argentine)

- EuroMedix (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- TASCOM (Japon)

- General Life Biotechnology Co., Ltd. (Taïwan)

- MICO BIOMED (Corée du Sud)

- Jant Pharmacal Corporation (États-Unis)

- Samsung Medison Co., Ltd. (Corée du Sud)

- A. Menarini Diagnostics srl (Italie)

- Laboratoires ACON, Inc. (États-Unis)

- PRIMA Lab SA (Pologne)

- Quest Diagnostics Incorporated (États-Unis)

- SKYLA CORPORATION (Japon)

Quels sont les développements récents sur le marché des tests de diagnostic rapide des lipides en Asie-Pacifique ?

- En décembre 2025, Menarini Asie-Pacifique a annoncé un important agrandissement de son centre de production et d'exportation, PT. Menarini Indria Laboratories (Milab), à Cikarang, en Indonésie. Cet agrandissement vise à répondre à la forte demande régionale en dispositifs médicaux et produits pharmaceutiques, notamment son portefeuille de solutions de diagnostic couvrant les soins cardiométaboliques. En doublant sa capacité de conditionnement et de production, l'entreprise cible désormais les exportations vers 12 pays, dont la Chine et Singapour.

- En septembre 2024, Abbott a publié une importante déclaration technique et une mise à jour concernant son panel lipidique Afinion (qui mesure le cholestérol total, le HDL et les triglycérides, avec calcul du LDL) afin de garantir une précision élevée sur l'ensemble de ses réseaux de distribution mondiaux et Asie-Pacifique. Cette mise à jour comprenait une déclaration de conformité formelle au titre du nouveau règlement IVDR, renforçant ainsi la fiabilité de la plateforme pour les tests lipidiques rapides en 7 minutes dans les cliniques et cabinets médicaux de la région Asie-Pacifique.

- En juillet 2024, Roche a finalisé avec succès l'acquisition de la technologie de diagnostic au point de soins de LumiraDx, une opération stratégique pour la région Asie-Pacifique. La plateforme LumiraDx est un système portable multi-analyses capable de fournir des profils lipidiques et des tests de chimie clinique de qualité laboratoire sur un seul appareil mobile. Cette acquisition permet à Roche d'étendre considérablement sa présence en matière de tests décentralisés dans la région Asie-Pacifique.

- En mars 2024, Siemens Healthineers a considérablement étendu la disponibilité et l'intégration clinique de son système Atellica VTLi en Inde et sur l'ensemble du marché sud-asiatique. Principalement connu pour ses tests de troponine I à haute sensibilité, ce système marque une évolution majeure sur le marché Asie-Pacifique vers des stations de travail dédiées aux analyses cardiométaboliques. Il est conçu pour fournir des résultats de qualité laboratoire à partir d'une simple piqûre au doigt en seulement 8 minutes.

- En janvier 2023, le géant pharmaceutique indien Cipla a fait son entrée sur le marché du diagnostic en lançant Cippoint, un dispositif de diagnostic au point de soins de pointe. Cippoint est conçu pour analyser un large éventail de paramètres, notamment les marqueurs métaboliques (lipides), les marqueurs cardiaques et le diabète. Destiné aux petits établissements de santé, aux laboratoires de diagnostic et aux unités mobiles de soins en Inde et en Asie du Sud, ce dispositif fournit des résultats en 3 à 15 minutes, contribuant ainsi à améliorer l'accès au diagnostic des maladies non transmissibles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.